金融危机背景下的公共部门养老金改革

2015-06-15 14:16孙守纪周赛

天津行政学院学报 2015年3期

孙守纪+周赛

摘要:加拿大联邦和地方政府养老金债务规模巨大,未融资债务数量逐年增加。分析债务危机的原因可以发现,职业年金制度设计不当是重要原因,人口老龄化、人为扭曲和工会势力强大也对债务规模产生影响。在制度设计方面,存在的主要问题是提前退休情况普遍、养老金待遇水平过高、请假制度设计不合理、DB型计划规模庞大和投资组合风险较高。加拿大公共部门养老保险的改革应该从主要依靠DB型计划转向依靠DC型计划,保持养老金债务的透明性、公开性,取消不合理的提前退休制度和请假制度,改变抚恤金过于慷慨的情况,同时注意养老基金投资营运风险。

关键词:公共部门雇员养老金计划;未融资债务;DB型计划;职业年金

中图分类号:F840.6文献标识码:A文章编号:1008-7168(2015)03-0044-09

2015年初,我国机关事业单位养老保险改革取得突破性进展,长期存在的“双轨制”即将终结,我国养老保险制度进入了一个崭新的时代。实际上,公共部门养老金改革已经成为世界各国社保改革的重要内容,其改革受关注程度高、影响范围广、难度大,特别是美国次贷危机和欧洲主权债务危机爆发以来,公共部门养老金改革再次被推上风口浪尖。

一、经济危机与养老金改革的关系

纵观历史可以发现,大规模的经济危机在养老保障制度的发展过程中扮演着重要角色。20世纪30年代的大萧条,拉开了西方国家大规模建设福利国家的序幕。20世纪70年代的石油危机,又奏响了西方国家开始系统改革养老金制度的序曲。进入21世纪,美国次贷危机和欧洲主权债务危机相继爆发,养老金改革再次成为社会各界普遍关注的焦点问题。这两次债务危机与养老金制度关系在两个方面显著不同于历史上历次出现的经济危机。

第一,这次债务危机与养老金制度的关系更为复杂。无论是20世纪30年代的大萧条,还是20世纪70年代的石油危机,对于养老金制度建设和改革而言,经济危机扮演的是“接生婆”和催化剂的角色。经济危机和养老金制度的关系是相对简单的,呈现出单向的、线性的和直接的特点。而21世纪的这两场债务危机与养老金制度之间的关系更为复杂,呈现出互为因果、相互影响的特点。美国次贷危机的爆发,使得美国和主要发达国家股市大跌,这直接影响了美国绝大部分州和地方公共部门雇员养老基金的投资收益率,收益率的恶化使得养老金债务上升,进而增加了州和地方政府养老金的缴费压力,这成为美国很多地方政府相继宣布破产的诱因之一。例如,2013年7月底特律市宣布破产,成为美国历史上最大的城市破产案。虽然导致底特律市破产的原因众多,但该市公共部门雇员养老金计划产生的巨额债务无疑是其中最重要的原因之一。目前,底特律市政府的债务规模约为190亿美元,其中公共部门养老金和医疗保险等其他员工福利的债务规模为92亿美元[1],约为总债务的50%。这两项支出占底特律市财政预算的65%[2]。同样,欧洲主权债务危机的爆发和社会保障制度的关系更为密切,高额的养老金债务成为引爆欧债危机的一个导火索。以希腊为例,2008年希腊财政对养老金的各项补贴总计为151.70亿欧元,占养老金支出的52.19%,相当于GDP的6.34%[3],而希腊财政赤字相当于GDP的12.9%左右。因此,在希腊政府财政赤字中,大约一半是由养老金支出引起的[4]。再以意大利为例,2009年意大利财政赤字为805.37亿欧元,其中财政向各类养老金的转移支付为527.69亿欧元,占财政赤字的65.52%[5]。由此可见,出现债务危机的欧债国家,其沉重的养老金支出是导致财政赤字居高不下的主要原因之一。因此,这两次债务危机与社会保障制度之间的关系更为复杂,互为因果、相互影响的趋势明显加强。

第二,这次债务危机与公共部门雇员养老金制度的关系更为直接和密切。20世纪30年代以来西方发达国家普遍建立起来的养老保障制度主要是针对私人部门的,因为此前公共部门雇员的养老金制度早已经普遍建立起来了。同样,20世纪70年代以来西方发达国家的养老金改革也主要针对私人部门,公共部门雇员养老金制度受经济危机的影响不大。因此,公共部门雇员养老金制度呈现出“一早、一晚”两大特征,即建立养老金计划的时间早而参加养老金改革的时间晚。这一特征有深刻的社会政治经济背景。首先,与私人部门相比,公共部门雇员群体受到全球化竞争的压力较小。由于全球化的加速和运输成本的下降,生产资料在全球范围内流动性的便利性加强,全球竞争的压力使得私人部门福利改革相对容易。而公共部门所提供的一些基本公共服务具有典型的地域性特征,不具有可交易性,无法实现大范围内竞争,更不可能在全球范围内竞争。因此,公共部门雇员的福利改革压力最小。其次,公共部门雇员在任何国家都是政治强势群体。例如,美国印第安纳州州长丹尼斯(Mitch Daniels)称公共部门雇员是“美国社会新的特权阶层”;明尼苏达州长则称,“和私人部门相比,过去人们普遍认为公共部门雇员薪酬具有低工资、高福利的特征,而现在的情况则是既有高工资、又有高福利” [6]。养老金改革的结果必然会削减过于慷慨的公共部门雇员养老金待遇、损害他们的切身利益。因此,他们必然会发挥自身的政治能量,影响甚至拖延改革进程。

然而,这次债务危机和公共部门雇员养老金制度之间的关系非同往常。美国州和地方政府沉重的债务危机使得很多地方政府相继宣布破产,如密歇根州的底特律、加州的圣杯纳迪诺、亚拉巴马州的杰弗逊、宾夕法尼亚州的哈里斯堡等。虽然这些地方政府破产的原因很多,但公共部门雇员养老金和医疗保险债务是一个共同的因素。同样,公共部门雇员养老金债务也和欧债危机密切相关。一是待遇慷慨的公共部门雇员养老金计划必然会对政府财政造成极大压力。例如,意大利2006年私人部门养老基金的赤字为24.57亿欧元,公共部门的则高达85.86亿欧元,是前者的3.5倍。二是公务员慷慨的待遇水平成为私人部门攀比的对象,这导致整个国家的福利水平普遍较高。因此,公共部门雇员养老金制度及其碎片化的社保制度是造成欧债危机的重要原因之一。endprint

第三,债务危机的爆发成为养老金改革特别是公共部门雇员养老金改革的一个契机。危机的爆发使得养老金债务问题更加严重,公共部门雇员养老金制度的弊端暴露得更加充分。根据世界各国社保改革的经验,公共部门的社保改革尤为艰难,公共部门雇员养老金改革往往成为最后一个难以攻克的堡垒。但是,面对摧枯拉朽的金融危机和积重难返的财政赤字,公共部门雇员养老金制度又往往成为众矢之的,饱受公众非议和批评。因此,严重的债务危机也是驱动公共部门雇员养老金制度改革的一个大好良机,欧债危机重灾区的希腊和意大利都实施了公共部门雇员养老金改革。

总体而言,国外公共部门雇员养老金制度的发展和改革情况可以概括为“两种模式”和“两个趋势”。“两种模式”是指,根据和私人部门的整合关系,各国公共部门雇员养老金制度可以分为分立模式和统一模式。分立模式的待遇水平较为慷慨,增加了财政负担,阻碍了劳动力流动,影响了社会和谐。但是,统一模式也存在一些问题,特别是第二支柱职业年金制度设计存在较多问题,如退休年龄过早、待遇水平过高、制度结构单一、DC型计划发展缓慢,这最终都会增加财政支出。“两种趋势”是指,总的改革趋势是分立模式向统一模式转变、DB型计划向DC型计划转变。

加拿大公共部门雇员养老金制度是统一模式的典型国家。加拿大的养老保障体系分为三个支柱:第一支柱包含两个层次,第一层是老年保障金(OAS/OASP),第二层是加拿大养老金计划(CPP);第二支柱是职业养老金计划;第三支柱是个人储蓄养老金(RPP)。加拿大绝大部分公共部门雇员都参加了第一支柱的加拿大养老金计划,并且在此基础上大都参加了第二支柱的职业年金计划。加拿大公共部门雇员养老金制度的主要问题不是第一支柱加拿大养老金计划,而是第二支柱的职业年金计划,包括联邦政府和地方政府公共部门雇员养老金计划。

二、加拿大联邦和地方政府公职人员

养老金计划概况和债务规模(一)加拿大联邦和地方政府公职人员养老金计划概况

加拿大公职人员养老金计划建立于1954年,是加拿大最大的职业养老金计划。该计划覆盖的人群主要是全职或者兼职的联邦和地方政府雇员以及某些国有商业机构的雇员。加拿大公职人员养老金计划主要属于加拿大养老保障体系中的第二支柱,是职业养老金的一部分,资金来源于雇主和雇员的共同缴费。但随着公共养老的弊端逐渐显现,公共部门同时开始为其雇员提供第三支柱的个人养老金计划。

在养老金计划类型上,加拿大联邦和地方政府公职人员养老金计划总体上来说是一个DB型的计划。根据加拿大独立商业联合会(Canadian Federation of Independent Business,下文简称CFIB)的报告,在所列出的10个地方政府公职人员养老金计划中,只有萨斯喀彻温省是DC型计划,其余全部为DB型计划。此外,加拿大统计局的数据显示,2012年加拿大联邦和地方政府职业养老金计划(RPPs)种类大约共有1282个,其中DC计划大约有411个,DB型计划大约有838个。2012年公共部门职业养老金计划的参加者大约有316万人,比前年增加0.6%,而其中约有297.37 万人(约94%)参加的是DB型计划,15.03万人(约4.8%)参加的是DC型计划。而在私人部门,2012年参加职业养老金计划的人数为295.4万人,其中参加DB型计划的约有150.37万人(约50%),DC型计划的约有85.29万人(约28%)[7]。从这些数据可以看出,公共部门雇员绝大部分参加的是DB型计划,而私人部门的雇员已经开始从DB型计划转向DC型计划。转变的重要原因就是DB型计划待遇慷慨,雇主负担过重,投资风险较高。

在管理模式上,加拿大公职人员养老金采取信托模式。养老金理事会负责制定合理的投资方针并决定重大事项。养老金理事会由外部审计师、精算师、律师以及投资专家、工会代表等组成。在投资管理上,多家投资机构共同参与,优胜劣汰。养老基金每年由独立的外部审计师进行审计,以提高养老基金的专业性。在精算管理方面,根据CFIB报告,DB型计划的精算和会计的过程比较复杂,私人部门养老基金每三年精算一次,而公共部门并没有这项规定。税务部门制定相关监管法规监督基金的财务活动,以体现政府和纳税人的利益诉求。公职人员工会指派代表参加理事会,以体现参保人员的利益诉求。

(二)联邦政府和地方政府未融资债务规模

一个典型的DB型计划的资产是雇主和雇员的缴费及其投资收益,其负债主要是雇主对雇员的养老金承诺,或者称为雇员的养老金权益。未融资债务就是养老金债务与资产的差额,融资率就是养老金资产与债务的比值。前者是衡量养老金债务的绝对指标,后者是相对指标。

在2010年11月,根据加拿大联邦和地方政府的账目报告,公共部门雇员养老金账户的资产大约是3134.53亿美元, 养老金负债已经高达5303.56亿美元,未摊销调整约为304.69亿美元,未融资债务约为1864.33亿美元。而在当年加拿大的GDP总额大约有15636亿美元,1864.33亿美元的未融资负债相当于加拿大GDP总量的11.92%。此外,加拿大联邦和地方政府每年要从财政收入中拿取部分钱来投入到公共部门雇员的养老金计划中去,从2001年到2010年,政府每年平均需要为公职人员养老金计划支付12.7亿美元。

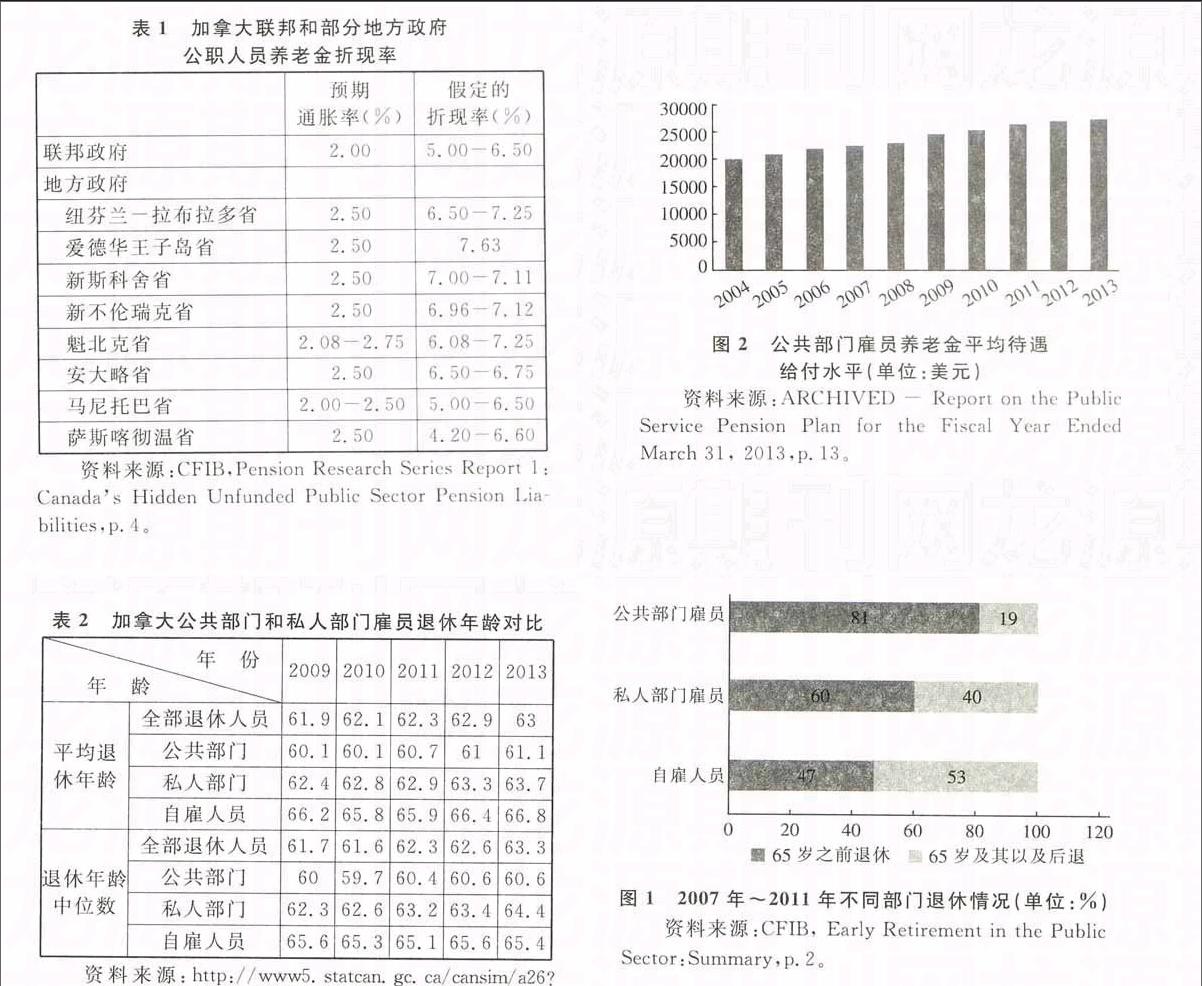

有很多人质疑上述报告所披露的加拿大公职人员养老金计划的未融资债务规模,因为未来养老金的负债在很大程度上依靠使用的折现率,折现率降低1%,将使养老金负债增加15%—20%[8]。但加拿大联邦和地方政府对于养老金债务的估计偏向于使用较高的折现率,该折现率往往大于加拿大私人部门所采用的折现率。在加拿大,私人部门对于养老金负债的估算,通常采用的是市场实际利率,并且私人部门传统DB型养老金的成本和风险也要毫无掩饰地被披露出来。但加拿大公共部门对于养老金债务的估算,通常不会采用市场利率(参见表1)。在过去超过10年里,加拿大长期通胀保值债券的利率从未超过4%,最近10年里通胀保值债券的平均利率仅仅只有2%,特别是在2011年3月,当时的债券利率只有1.15%。以联邦政府为例,采用了较高的折现率估计出较低的养老金负债,而现实发生的利率比估计的利率低很多,在比较保守的估计下,真实未融资债务水平会比估计的未融资债务水平高。即使在使用高折现率的情况下,联邦政府和地方政府养老金未融资债务已经达到很高的水平;如果再考虑到其他公共部门,那么加拿大公共部门养老金的未融资债务部分的数目将更加巨大。未融资债务部分,虽然不需要立即支付,但其巨大的数额无疑给联邦和地方政府带来了巨大的财政负担,而这些负担最终也将多由纳税人来承担。表1加拿大联邦和部分地方政府endprint

公职人员养老金折现率

预期

通胀率(%)假定的

折现率(%)联邦政府2.005.00-6.50地方政府纽芬兰-拉布拉多省2.506.50-7.25爱德华王子岛省2.507.63新斯科舍省2.507.00-7.11新不伦瑞克省2.506.96-7.12魁北克省2.08-2.756.08-7.25安大略省2.506.50-6.75马尼托巴省2.00-2.505.00-6.50萨斯喀彻温省2.504.20-6.60资料来源:CFIB,Pension Research Series Report 1: Canadas Hidden Unfunded Public Sector Pension Liabilities,p.4。

三、加拿大联邦和地方政府

养老金债务的成因分析(一)提前退休情况普遍

在加拿大公共部门,提前退休条件以及从提前退休中获得的利益在各省差别较大。有的提前退休领取的是部分养老金(交部分罚款),有的提前退休领取的是全额养老金(不交罚款)。全额养老金典型的领取条件有:35年的缴费时间和任意退休年龄,或者退休年龄加上缴费时间等于90年,或者退休年龄60岁和大于等于2年的缴费时间,抑或退休年龄55岁加上缴费时间等于80年或者85年。部分养老金典型的领取条件有:退休年龄50岁和大于等于2年的缴费时间,或者退休年龄为55岁和2年至5年的缴费时间。从这些条件可以看出,不管是全额养老金还是部分养老金,领取条件都是比较宽松的,公共部门的雇员都有极大的可能选择在65岁前退休去领取全额养老金或者部分养老金。此外,工会部门雇员提前退休领取全额养老金的条件更是宽松,比如在安大略省警察局,文职工会雇员可以在50岁时就提前退休并领取全额养老金。表2加拿大公共部门和私人部门雇员退休年龄对比

年份年龄20092010201120122013平均退

休年龄全部退休人员61.962.162.362.963公共部门60.160.160.76161.1私人部门62.462.862.963.363.7自雇人员66.265.865.966.466.8退休年龄

中位数全部退休人员61.761.662.362.663.3公共部门6059.760.460.660.6私人部门62.362.663.263.464.4自雇人员65.665.365.165.665.4资料来源:http://www5.statcan.gc.ca/cansim/a26?lang=eng&retrLang=eng&id=2820051&tabMode=dataTable&srchLan=-1&p1=-1&p2=9#F6。

在加拿大公共部门中,提前退休情况也越来越普遍。比如,在1987年到1990年间,有29%的公共部门雇员选择提前退休,此期间公共部门平均退休年龄为59岁~62岁,而私人部门雇员和个体户平均退休年龄分别是62岁和64岁;在1997年到2005年间,公共部门提前退休比例上升到了42%,公职人员平均退休年龄达到59岁,而私人部门雇员和个体户退休年龄仍旧保持在60岁以上。加拿大联邦和地方政府为应对人口老年化问题延长了退休年龄,但延长退休年龄后公共部门雇员提前退休的情况似乎并没有得到缓解(参见表2)。经过退休年龄的延长后,在加拿大不论是私人部门还是公共部门,制度规定的养老金计划的退休年龄均是65岁。但加拿大统计局数据显示,2013年公共部门雇员平均退休年龄为61.1岁,这意味着在整个公共部门养老金计划中,公务员依旧可以选择提前退休,一般可以选择提前退休的年龄早达55岁,特殊的是纽芬兰省、拉布拉多省以及联邦政府公共部门的雇员,他们提前退休的年龄更是可以早达50岁。在2007年到2011年间,加拿大公共部门雇员选择提前退休的比例更加严重,在公共部门中平均有81%的雇员选择了在65岁前退休,仅有19%的雇员选择了在65岁及其以后退休。相反的是,私人部门雇员和自雇人员分别有60%、47%选择了提前退休和40%、53%的雇员选择在65岁及其以后退休(参见图1)。

图12007年~2011年不同部门退休情况(单位:%)

资料来源:CFIB, Early Retirement in the Public Sector:Summary,p.2。(二)人口老龄化严重

人口年龄结构的老化也是影响加拿大联邦和地方政府公共部门雇员养老金计划财务不可持续的原因。较低的退休年龄,加上不断的人口老龄化,导致加拿大联邦和地方政府公共部门雇员养老金计划的老年抚养比不断增加。在1970年,有五分之一的加拿大人的年龄超过50岁;到2008年时,三分之一的加拿大人的年龄超过50岁。 在加拿大公共部门雇员养老金计划(PSPP)中,公共部门雇员退休人数从2004年的15.97万人增长到2013年的20.10万人,增长率约为25.85%;在职人员从2004年的26.69万人增长到2013年的30.02万人,增长率约为12.48%;遗属人数从2004年的5.64万人增加到2013年的5.81万人,增长率为3.03%;年金受益者人数从2004年的5545人,下降到2013年的4447人,下降率约为19.8%[9]。

综合所有数据来看,在加拿大养老金计划中一位在职公共部门雇员的缴费不仅要抚养退休人员,还要抚养遗属和年金受益人。退休人员、遗属及其年金受益人与在职人员的比例从2004年的0.83∶1上升到2013年的0.88∶1。

(三)待遇水平过于慷慨

加拿大公共部门雇员养老金待遇水平过高,不仅体现在正常退休时领取的养老金过高,还体现在提前退休时领取的养老金过高。在加拿大公共部门雇员养老金DB型计划中,有3个重要参数决定养老金的高低。第一个是平均工资,第二个是服务年限即缴费时间或者工龄,第三个是待遇增长率,但是如果选择提前退休的话,在有的地方还有抚恤金。加拿大联邦政府和地方政府在平均工资的规定上是各不相同的,但主要有两种不同的规定:连续5年最高工资的平均工资和任意5年最高工资的平均工资。比如在不列颠可利比亚省、马尼托巴省、魁北克省、纽芬兰省、拉布拉多省等采用的是任意5年最高工资的平均工资;而在新不伦瑞克省、安大略湖省等采用的是连续5年最高工资的平均工资。不管是任意五年的平均工资还是连续五年的平均工资,都存在一个问题就是计算出的平均工资额较高。对于缴费时间的设定,加拿大联邦和地方政府普遍设定的缴费时间要达到35年,除魁北克省设定的37年外。缴费时间设定得越长,一方面增加了雇员退休时领取的养老金数额,另一方面减少了雇员提前退休的动机。endprint

加拿大对于公共部门退休雇员的养老金给付水平也十分优厚,并且逐年增长。从2010年到2011年,加拿大公共部门雇员遗属养老金的平均待遇水平从25127美元增长到25991美元,增长率为3.4%;从2011年到2012年,平均待遇水平从25991美元增长到27135美元,增长率为4.4%(参见图2)。再加上加拿大公共部门比以前庞大,在2011年初公共部门雇员达到314万人[10],相比于2001年时的250万人增加了将近26.6%,这样就不得不又加重了政府部门在公共部门雇员养老金上的负担。

图2公共部门雇员养老金平均待遇

给付水平(单位:美元)

资料来源:ARCHIVED - Report on the Public Service Pension Plan for the Fiscal Year Ended March 31, 2013,p.13。在加拿大,另外一个很严重的问题就是公共部门雇员提前退休领取的过渡养老金(Bridge Benefit)太慷慨,这也是DB型计划一个明显的特征。此外,政府部门在养老金基金有盈余时经常把盈余部分拿出来分给退休人员也无疑加重了养老金的未融资负债,在未来某个时期养老金基金如果发生亏损,那么势必影响养老金计划的可持续性和稳定性。

加拿大公共部门的一些养老金计划为提前退休的雇员准备了过渡养老金作为他们提前退休的补偿,这一补偿一直延续到雇员正常退休年龄为止。过渡养老金制度在加拿大很普遍,除马尼托巴省和亚伯达省以外,联邦政府和大多数地方政府的公共部门雇员养老金计划都提供过渡养老金。联邦和地方公共部门雇员养老金计划提供的过渡养老金的数量虽然不同,但它们的共同点就是水平太高。根据CFIB报告,在2012年联邦公共部门雇员养老金计划中,一个拥有24年缴费时间的公共部门雇员在60岁时提前退休,他的平均工资为69000美元,这样按照相关公式,他在65岁之前每年获取的养老金为26016美元、过渡养老金为7104美元,总共的养老金为33120美元,那么抚恤金的数量约占其总共养老金数量的21.4%。在联邦水平上,2010年~2011年,有大约55000个领取养老金的人领取了过渡养老金[11],总共养老金的费用支出为38500万美元,平均的过渡养老金大约为7000美元。

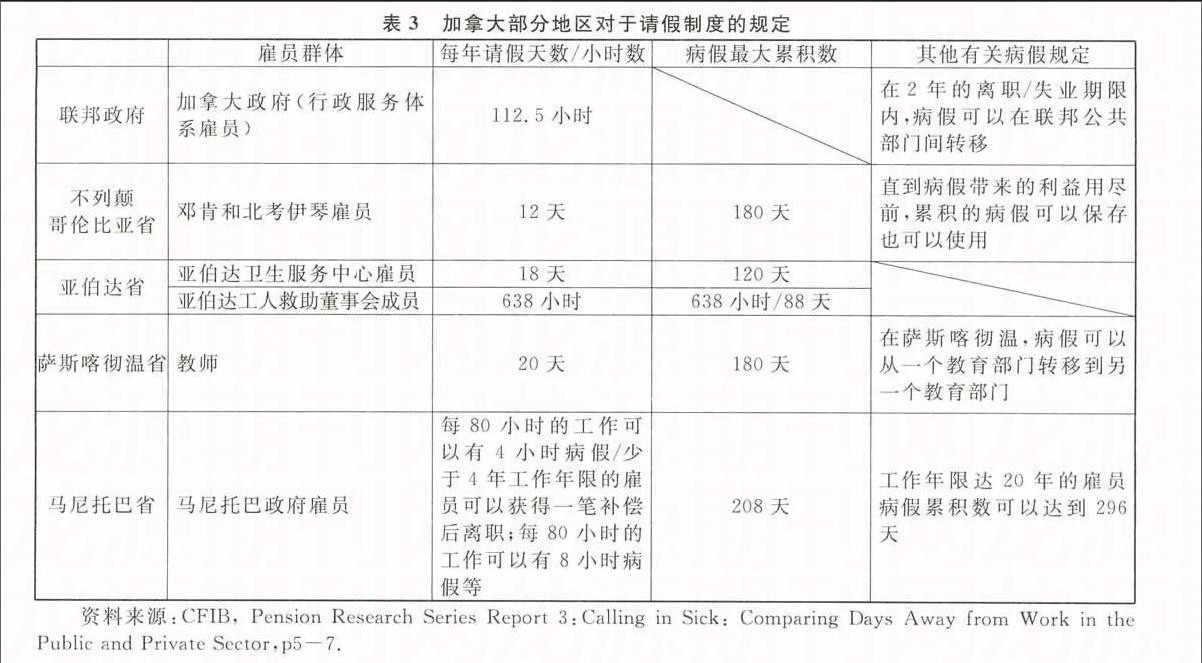

(四)请假制度的不合理性

加拿大公共部门雇员的请假制度也是费用支出比较大的一个方面(参见表3)。公共部门雇员有病假累积(Sick Days Accumulation)提前退休、病假携带、带薪休病假和提前退休等情况下进行现金支付的规定,而在私人部门这些规定是很少的。根据2011年的数据,在公共部门的全职雇员平均请假的天数为12.9天[12],其中的联邦政府请假天数最高为15.2天,请假的原因主要是生病、残疾和个人原因。如果仅仅是请假并不会影响养老金计划的债务,但是由于公共部门对于请病假有一些补偿,因而间接影响了养老金计划的债务水平。例如,一些公共部门允许雇员因请假得到一些经济上的补偿或者病假累积,在魁北克省公共部门工作的专业人员或者蓝领工人可以无限制的累积病假,这些累积的病假可以用于以后提前退休或者正常退休时得到一笔巨额的补偿。再加上各个地方病假天数都普遍宽裕,使得许多公共部门雇员把这些病假当成了获得纯收益的手段。表3加拿大部分地区对于请假制度的规定

雇员群体每年请假天数/小时数病假最大累积数其他有关病假规定联邦政府加拿大政府(行政服务体系雇员)112.5小时在2年的离职/失业期限内,病假可以在联邦公共部门间转移不列颠

哥伦比亚省邓肯和北考伊琴雇员12天180天直到病假带来的利益用尽前,累积的病假可以保存也可以使用亚伯达省亚伯达卫生服务中心雇员18天120天亚伯达工人救助董事会成员638小时638小时/88天萨斯喀彻温省教师20天180天在萨斯喀彻温,病假可以从一个教育部门转移到另一个教育部门马尼托巴省马尼托巴政府雇员每80小时的工作可以有4小时病假/少于4年工作年限的雇员可以获得一笔补偿后离职;每80小时的工作可以有8小时病假等208天工作年限达20年的雇员病假累积数可以达到296天资料来源:CFIB, Pension Research Series Report 3:Calling in Sick: Comparing Days Away from Work in the Public and Private Sector,p5-7.

(五)DC型计划规模较小,作用不大

DC型计划在加拿大联邦和地方政府的公共部门雇员养老金计划中发挥的作用有限。在加拿大,大约有450万人按照DB型计划领取养老金,仅有87.7万人按照DC型计划领取的养老金:在公共部门中,超过240万(约占53.33%)的雇员按照DB型计划领取养老金,只有14.7万(约占16.8%)雇员按照DC型计划领取养老金;而在私人部门,210万(约占46.7%)雇员是按照DB型计划领取养老金,72.9万(约占83.14%)雇员按照DC型计划领取养老金(参见图3)。

在国际上,总体呈现的趋势是私人部门从DB型计划逐渐向DC型计划转变,当然加拿大也不例外,虽然说加拿大DB型计划的覆盖率逐年下降,但是DB型计划覆盖率下降超过一半是发生在私人部门而非公共部门。

图3DB型计划和DC型计划的比较(单位:万)

资料来源:CFIB, Canadas Pension Predicament: The Wwidening Gap between Public and Private Sector Retirement Trends and Pension Plans,p.7。(六)投资风险较高

加拿大联邦和地方政府养老基金投资高风险资产的比例偏高。根据2013年加拿大PSPP(the Public Service Pension Plan)的年报数据可知,在2013年,加拿大公共部门雇员养老基金采用的投资形式是组合投资,投资于不动产的比例是12.67%,私募股权基金为7.31%,投资于本国股票和外国股票的比例分别为11.9%和24.94%,投资于货币市场的证券是4.87%,政府和公司债券比例为14.85%,其他固定收益证券投资为9.5%(参见图4)。从这些数据可以看出,养老基金投资在风险偏高的资产(比如股票、不动产、公司债券)上的总比例超过了总投资的二分之一, 这些风险偏高的资产投资比例过多会对养老基金的财务造成较大的压力。endprint

图42013年养老基金组合投资情况

资料来源:The Treasury Board of Canada Secretariat: Report on the Public Service Pension Plan, for the Fiscal Year Ended March 31, 2013,p.51。

根据年报数据,在2004年到2013年间虽然投资组合的回报率总体上是比较好的,但在2008年到2009年间,由于金融危机的影响,投资回报率在这段时间呈现的是负数,特别是在2009年,投资回报率的数值低达-22%。也就是说,养老基金投资回报率很容易受经济影响:经济形势较好的情况下,养老基金投资收益率较好;如果经济形势不好,那么养老基金势必会受到很大的冲击。

四、结论和建议

2015年初,国务院发布了《关于机关事业单位工作人员养老保险制度改革的决定》,该决定明确指出按照公务员法管理的单位、参照公务员法管理的机关(单位)、事业单位及其编制内的工作人员实行社会统筹与个人账户相结合的基本养老保险制度,机关事业单位在参加基本养老保险的基础上,应当为其工作人员建立职业年金。由此可见,我国养老保险制度正式结束了“双轨制”,由以前的分立模式转向统一模式。而在统一模式下,职业年金制度的建立和完善就会显得更加重要,加拿大公共部门雇员养老金计划的经验教训值得借鉴。

第一,机关事业单位职业年金应该采取DC型制度模式。《关于机关事业单位工作人员养老保险制度改革的决定》明确规定,在职业年金缴费方面,单位按本单位工资总额的8%缴费,个人按本人缴费工资的4%缴费。这意味着我国机关事业单位职业年金制度采取DC型制度模式。DC型计划的优点是产权明晰,管理透明,没有预先设置的公式对养老金收入进行确定,养老金来源是雇主和雇员的缴费以及投资收益。而DB型计划的待遇水平较为慷慨,缺乏财务的可持续性,若采用DB型计划,控制费用就比较困难,因为真实的费用要在养老金承诺后许多年才出现,而且DB型计划无法应对人口老龄化的冲击。现在很多国家私人部门已经逐渐从DB型计划转向了DC型计划,但公共部门还主要以DB型计划为主。大部分国家DB型计划建立的时间比较长,改变DB型计划的各种参数如替代率和退休年龄相对比较困难,因此国外改革公共部门养老金制度的一个重要措施,就是对于新增加的公共部门雇员普遍采用DC型计划。我国机关事业单位职业年金亦应采取DC型制度模式,改革一次到位,避免将来更加艰难的改革过程,为该制度长期可持续发展奠定基础。

第二,机关事业单位职业年金管理应该充分信息披露,保持较高透明度,接受公众的监督。由于机关事业单位职业年金总缴费中有三分之二来自单位,实际上单位缴费主要来自财政收入,也就是纳税人的税收。对于纳税人来说,当养老金债务水平缺乏透明性时,纳税人就无法准确预测自己的纳税负担,无法有效约束政府的财政支出、限制养老金计划的债务规模。而对于退休的公务员来说,公开养老金计划的信息也是对其利益的维护,使其了解自己在未来能领取多少养老金。因此,政府应当定期将机关事业单位职业年金的雇主雇员缴费情况、待遇支付情况和投资收益等信息纳入财务报告,向社会公开并接受监督。

第三,机关事业单位职业年金在运营管理和投资过程中应该注意防范风险、加强监管。职业年金是一项长期计划,能够承受金融市场短期波动的风险。但在管理过程中,除需要应对市场风险外,还需要避免行政干预的风险。从理论上讲,养老金本质上是一种延期支付,因此在DC型制度模式下,职业年金基金的产权属于个人所有。虽然职业年金的大部分缴费来自单位,但该基金的性质并没有发生变化,是信托意义上的独立基金,而不是政府基金。因此,职业年金基金的投资管理应该避免政府干预,防止利益输送。防止政府干预的最有效做法是实行市场化运作,保持管理透明。《关于机关事业单位工作人员养老保险制度改革的决定》中规定,人力资源社会保障部负责在京中央国家机关及所属事业单位基本养老保险的管理工作,同时集中受托管理其职业年金基金。集中受托主要是为了降低管理成本,实现规模经济,但除受托管理外,投资管理、托管和账户管理等可以充分采取市场化管理方式,提高管理效率。

参考文献:

[1]PD Editorial.Pension Realities from Here to Detroit[DB/OL].http://www.pressdemocrat.com/article/20130723/opinion/130729910#page=2,20130721.

[2]Zac Corrigan.Detroit City Worker Pensions on the Chopping Block [DB/OL].http://www.wsws.org/en/articles/2013/07/17/pensj17.html,20130721.

[3]Manos Matsaganis,Chrysa Leventi. Pathways to a Universal Basic Pension: the Case of Greece[J]. Basic Income Studies,2011,(61).

[4]Marina Angelaki. Pension Reform Patterns in Southern Europe: The Cases of Greece and Italy[R].Finland:Helsinki,2008.

[5]Maurits Aben. Overview of the Italian Pension System[R].APG World of Pension Scholarship All Pensions Group(APG)PensPlan,20110319.endprint

[6]Joe Kimball.Gov.Pawlenty: Public Employees Are “OverBenefited and Overpaid”[DB/OL].http://www.minnpost.com/politicalagenda/2010/04/30/17788/gov_pawlenty_public_employees_are_overbenefited_and_overpaid,20130721.

[7]Statistics Canada. Registered Pension Plans (RPPs) and Members, by Jurisdiction of Plan Registration, Sector and Type of Plan[DB/OL].http://www.statcan.gc.ca/tablestableaux/sumsom/l01/cst01/famil117aeng.htm,20140910.

[8]Canadian Federation of Independent Business. Pension Research Series Report 1: Canadas Hidden Unfunded Public Sector Pension Liabilities [R]. Canada: CFIB,20120531.

[9]Treasury Board of Canada Secretariat. Report on the Public Service Pension Plan for the Fiscal Year Ended March 31[R].2013.

[10]Canadian Federation of Independent Business. Pension Research Series Report 2: Public Sector Pensions: a Runaway Train[R]. Canada: CFIB, 20120822.

[11]Treasury Board of Canada Secretariat. Report on Public Service Pension Plan for the Fiscal Year Ended March 31 [R].2011.

[12]Statistics Canada. Labor Force Survey[R].2011.

[责任编辑:张英秀]endprint