“复制动态方程”能解释微观企业的成长行为吗?

——基于中国制造业上市公司动态面板数据模型的实证研究

2015-08-25 03:44张永林陈春春王国成

财贸研究 2015年1期

张永林 陈春春,2 王国成

(1.北京师范大学 经济与工商管理学院,北京 100875; 2.苏黎世大学 经济学院,苏黎世 8032;3.中国社会科学院 数量经济与技术经济研究所,北京100732)

“复制动态方程”能解释微观企业的成长行为吗?

——基于中国制造业上市公司动态面板数据模型的实证研究

张永林1陈春春1,2王国成3

(1.北京师范大学 经济与工商管理学院,北京 100875; 2.苏黎世大学 经济学院,苏黎世 8032;3.中国社会科学院 数量经济与技术经济研究所,北京100732)

基于“复制动态方程”的主要假设,以盈利能力与成长速度的关系为出发点,选择1714家制造业上市公司1990—2013年数据,建立动态面板数据模型并采用系统广义矩法估计,实证分析企业盈利能力对其成长速度的影响。结果显示:企业盈利能力与成长速度之间存在正相关关系,但前者对后者的影响较为微弱。这表明盈利能力并非是企业成长的决定性因素,即“复制动态方程”的理论与企业成长的实际并不完全相符。进一步,从“复制动态方程”的基本假设出发,对不符之处进行了合理解释。

复制动态方程;盈利能力;企业成长

一、引言及文献综述

被誉为现代经济学研究中最富生命力和发展前景的演化理论,彻底颠覆了传统新古典经济学的“静态均衡”分析。它关注“变化”和“动态”的概念,强调经济发展的演化过程,注重自然选择的重要作用,目前已受到越来越多学者的青睐。以Nelson和Winter(1982)《经济变迁的演化理论》的出版为标志,演化理论开始正式成为现代经济研究的重要方式之一。Nelson和Winter(1982)认为,经济系统的演化变迁类似于生物的进化过程,而该过程是复杂的、动态的、非均衡的,历经遗传、变异和选择等三大机制的循环往复,在经济主体与环境之间进行比较、选择、学习。随后,不少学者将这一思想用于分析微观企业、行业及市场的诸多方面,包括企业的创新能力(韵江和刘立,2006;许庆瑞 等,2013)、行业的分布(陈建军 等,2013;何雄浪,2014)、市场的结构(Dror,1993;孙武军 等,2006)等。此外,基于主体的仿真分析也逐渐成为演化理论的重要工具,这类研究涉及到企业的异质性(Chiaromonte and Dosi,1993)和生产行为(浦徐进 等,2013)等。

应该说,前述文献为了解微观经济的运行提供了一个“非新古典”的、全新的范式,但是这一理论的基础却十分薄弱——现实经济,特别是微观企业,真的是按照生物世界“适者生存”、“适者成长”的定律来运行吗?如果真是如此,市场经济本身能否维持这一“自然选择”的机制?政府的介入又是否会影响到“自然选择”的结果?如果不是,微观世界真正的演化路径是什么?哪些因素会导致这些演化路径发生改变?非常遗憾,对于这些问题,当前可供查找的文献大都没有从正面给出肯定或否定的答案,因此,本文试图就第一个疑问进行验证。*应该说,对于上述几个问题的验证和回答,都是确保演化理论在现实经济应用方面的坚实基础,而第一个问题又是解答剩余几个问题的前提,因此,本文的分析将重点围绕这一疑问展开,而剩余几个问题则是作者日后关注的重点。

毋庸置疑,“复制动态”是整个演化理论模型的基础,因而对演化理论适用性的检验,也必须围绕这一概念进行。根据著名的Fisher基本方程,种群的数量变化取决于该种群对环境的适应程度,那么这个“复制动态”的机制就可以表达为:

(2)

(3)

考虑到式(3)的左边△Si/Si刚好就是企业的成长速度,而参考Nelson和 Winter(1982)的思路,企业的盈利能力又是反映其对市场适应程度的良好指标,那么当企业自身的盈利能力高于行业的平均盈利能力时,其成长的速度大于零(正增长);反之,当自身的盈利能力小于平均水平时,其成长速度就小于零(负增长)。

但必须指出的是,“复制动态方程”在演化博弈里面的假设过于完美,类似于经济学中的完全竞争市场,它要求:企业生产的产品具有同质性,不存在差别;市场中存在大量的生产者和消费者,任何一个生产者或消费者都不能影响市场价格;市场信息畅通对称,各种资源都能充分流动。*感谢匿名审稿人的意见,作者从“复制动态方程”的基本假设出发,来分析其与企业成长行为不相吻合的可能性。而这些都与现实存在差距,极有可能使得“复制动态方程”与企业的成长行为不相吻合。第一,消费者的不同偏好迫使企业生产差异化的产品,而产品的差异性又把完整的产品市场划分成为主市场、次市场、小市场以及利基市场(Niche Market)等。在以专业化经营为特色的利基市场中,市场的领导者在源源不断地攫取高额利润的同时,并不会盲目扩张自己的经营范围(因为市场狭小),而会将资源致力于提高自身的核心竞争力,同时设置一定的行业壁垒来阻止潜在对手的进入。由此可见,企业盈利能力的增强并不必然带来成长速度的加快。第二,盈利能力较高的企业往往具备一定的市场垄断势力,它们可以通过调整产量来影响产品价格。特别地,为了维持较高的垄断利润,这些企业既有能力也有动力去缩减生产规模。因此,企业盈利能力的上升有可能会引致企业成长速度的下滑。第三,信息对于市场的各方参与人来说往往并不对称,支持企业发展的资源(如资金等)也不能充分流动。比如:在先验信息下,银行(或金融机构)并不清楚企业的盈利能力,而只能对所有企业收取同等且较高的利息率。在此情况下,具备较高盈利能力的企业就会优先考虑“缓慢成长策略”,以此来获取银行在后验信息下的低息贷款。相反,盈利能力较弱的企业则倾向于选择“快速成长策略”,以避免在后验概率下承担较高的利息成本。*笔者曾构建了不完全信息动态博弈模型来分析这一情况,限于篇幅,具体内容未在文中展现,有兴趣的读者可以索取。可见,盈利能力与成长速度有可能负相关。

综上所述,按照演化理论和“复制动态方程”的要求,假定盈利能力和成长速度之间存在具有统计意义和现实意义的正向因果关系,这确实与经济现实存在差距而且也难以令人信服。因此,演化理论和“复制动态方程”到底在企业成长行为的分析中是否依然具有适用性的问题,也就愈发引起学者的关注,不少实证研究者都开始加入质疑的行列。其中比较具有说服力的结论是:盈利能力和成长速度其统计特性并不一致。一方面,Mueller(1977)通过实证分析指出,盈利能力的时间序列具有良好的连续性,并且前后两期的盈利能力有明显的正相关关系;*Dosi(2005)的评论也有相似的观点。另一方面,Geroski(2000)的分析却表明,企业的成长速度具有相当的随机性,用随机游走模型来刻画更为恰当。*类似的结论,可见于Coad(2007)。因此,这些学者推断,超平均水平的盈利能力可能并不会导致超平均水平的成长速度。基于这些理论设想,我们有足够的理由推测:对于微观企业而言,盈利能力和成长速度极有可能不满足“复制动态方程”。因循这一思路,本文首先通过一组非参数的图表来观察企业的盈利能力与其成长速度之间的潜在关系,其次利用动态面板数据模型和系统广义矩估计(System GMM)来为两者进行建模并求解参数。当然,为了提高研究的可靠度和可信性,允许解释变量具有内生性并且存在时间滞后(通过System GMM来解决估计的难点);同时,本文还考虑了不同行业、不同年度经济状况的差异对被解释变量产生影响的可能(通过设置行业和时间虚拟变量来实现),希望通过这些努力能够真实地描绘出企业盈利能力与其成长速度之间的关系,并以此为基础来验证“复制动态方程”在描述企业成长行为中的适用性。

二、模型设定与估计方法

根据上文的讨论和分析,从式(3)出发,基于盈利能力和成长速度,来验证“复制动态方程”在描述企业行为中的适用性。考虑到横截面数据模型和时间序列模型在捕捉时间效应和个体效应方面的缺陷,本文拟选用面板数据模型来进行实证;同时,结合本文的研究主题,当前的盈利不一定立刻表现为企业的成长,所以,一个存在自变量时间滞后项的动态面板数据模型(Dynamic Panel Data Model)可能更有利于揭示问题的实质;此外,对于不同行业、不同年份的企业,其扩张的速度往往千差万别,因此,在回归模型中设置一组表示行业和时间的虚拟变量更有助于说明问题。最终,在式(3)的基础上,本文将实证模型设定为如下形式:

(4)

其中,GROWTH表示成长速度,PROFITABILITY代表盈利能力,CONTROL指代所有行业和年份的虚拟变量,μ、γk以及η是待估计的回归参数。

对于一个常规的面板数据模型,可以利用Arellano和Bond(1991)提出的基于面板数据的广义矩估计(GMM)来进行回归。但是,对于一个形如式(4)的动态面板数据模型来说,广义矩估计可能就难以胜任了。因为当解释变量并非外生而是内生的时候*事实上,我们有理由猜测盈利能力的内生性,也即成长速度与盈利能力可能存在双向因果关系。对于企业的盈利能力对其成长速度的影响,在上文中已经有大量阐述;而对于反方向,企业的成长速度对其盈利能力的影响,可以这样理解:当一个企业开始自己的生命时,可能选择的是最有利可图的商业机会;然而,随着企业不断地将自己的业务范围扩展到其它越来越无利可图的领域,那么企业的成长将有可能导致整体利润率的下滑,这就是著名的“彭罗斯效应”(Penrose effects)。,如果再利用广义矩估计方法来回归模型,就可能导致参数的有偏性和非一致性,这会严重影响统计推断和预测。为解决这一问题,Blundell和Bond(1998)发展了该方法,提出系统广义矩估计(System GMM)。系统广义矩估计综合了差分方程方法和水平方程方法的特点*差分方程方法和水平方程方法,均属于广义矩估计方法。,并且Blundell等(2000)还利用蒙特卡洛模拟发现,系统广义矩估计比两者的偏差更小、效率更高,而且其被越来越多地应用于研究企业的动态行为(Blundell and Bond,2000;Yasar,et al,2006)。因此,本文也用系统广义矩估计方法来进行实证分析。

三、数据来源和变量选取

本文使用的数据均来自于RESSET金融研究数据库,所选样本为在沪深两所发行A股且“非ST类”的1714家企业,样本的时间跨度为1990—2013年。由于相当一部分企业在1990年之后才上市,甚至还有部分企业于2013年之前就退出市场,所以本文选择的面板数据非平衡,其中共包含观测值17696个。

考察“复制动态方程”在描述企业成长行为中的适用性,关键在于检验企业的盈利能力和成长速度是否满足形如式(4)的方程。为了能使后续的实证研究切实可行,有必要先为企业的盈利能力和成长速度选择合理的替代指标。一方面,对于盈利能力来说,借鉴已有研究成果,目前可用于衡量的指标有:ROE(孔宁宁 等,2009)、ROA(Goddard,et al,2009)和EBIT(Brannback,et al,2009)。考虑到当前文献对于使用哪个指标更为合理并无定论,因此,为严谨起见,三个指标均予以采集,分别用于实证分析。另一方面,对于成长速度而言,参考现有文献(Bottazzi,et al,2011),企业的成长速度可以定义为:GROWTHit=log(SIZEit)-log(SIZEit-1),其中,GROWTHit表示第i个公司在第t年的成长速度,SIZEit是该公司在相应年份的规模。于是,寻找反映企业成长速度的指标最后就演变成寻找反映企业规模的指标。目前,反映企业规模的指标大致有三个,分别是营业收入(Soininen,et al,2012)、员工数量(Bruton and Rubanik,2002)、资产总额(Nguyen and Van Dijk,2012)。同样,已有文献对于哪个指标更为合适也不一致,因而先分别考察基于这三个指标所计算出的成长速度,再将其与盈利能力逐一进行回归分析。

四、实证分析

在未对因变量和自变量进行定量分析之前,先通过一组非参数的散点图来大致观察企业的盈利能力与其成长速度之间的关系。以盈利能力(在t-1时刻)为横坐标,用成长速度(在t-1时刻到t时刻)作纵坐标,将所有观测值绘制成散点图,如图1至图3所示。

在图1至图3中,很难发现企业的盈利能力与其成长速度之间存在某种明显的正相关或负相关关系,并且不管是以营业收入衡量的成长,还是以员工数量衡量的成长,或是以资产总额衡量的成长结论均是如此。为了进一步验证于此,本文还改变了解释变量Profitability的滞后阶数,研究了Profitability(t-2)、Profitability(t-3)与Growth(t-1:t)之间的散点图,结果表明*限于篇幅,文章没有将散点图显示出来。有兴趣的读者可向作者索要。:不管是Profitability(t-2)与Growth(t-1:t)之间的关系散点图,还是Profitability(t-3)与Growth(t-1:t)之间的关系散点图,都很难认定盈利能力与成长速度存在某种潜在的联系。但是,就这样草率地得出企业的盈利能力与其成长速度之间无关的定论也还是缺乏说服力。这是因为:第一,孤立地分析Profitability(t-1)、Profitability(t-2)、Profitability(t-3)与Growth(t-1:t)之间的关系,存在忽视Profitability(t-1)、Profitability(t-2)和Profitability(t-3)的某种线性组合与Growth(t-1:t)存在相关关系的可能性;第二,这些散点图对于自变量的滞后时间仅仅局限于第t-1年至第t-3年,很难就此排除在第t-3年之前的某一年,盈利能力与成长速度存在相关关系的可能性。因此,考虑到这两方面,围绕式(4)进行更为严格的实证。在分析中,不仅要验证自变量滞后项的线性组合是否与因变量之间存在关系,而且还要分析过去多年(包括第t-1年、第t-2年、第t-3年……)的盈利能力对其当前(第t年)成长速度的影响,更为重要的是,还应注意除盈利能力之外,企业所处行业与当年宏观环境对其成长速度的作用(主要体现在行业和年份虚拟变量上)。鉴于此,借助Stata 12.0并采用系统广义矩估计,回归结果如表1所示。

图1 盈利能力(t-1)和成长速度(t-1:t) 之间的关系

图3 盈利能力(t-1)和成长速度(t-1:t) 之间的关系

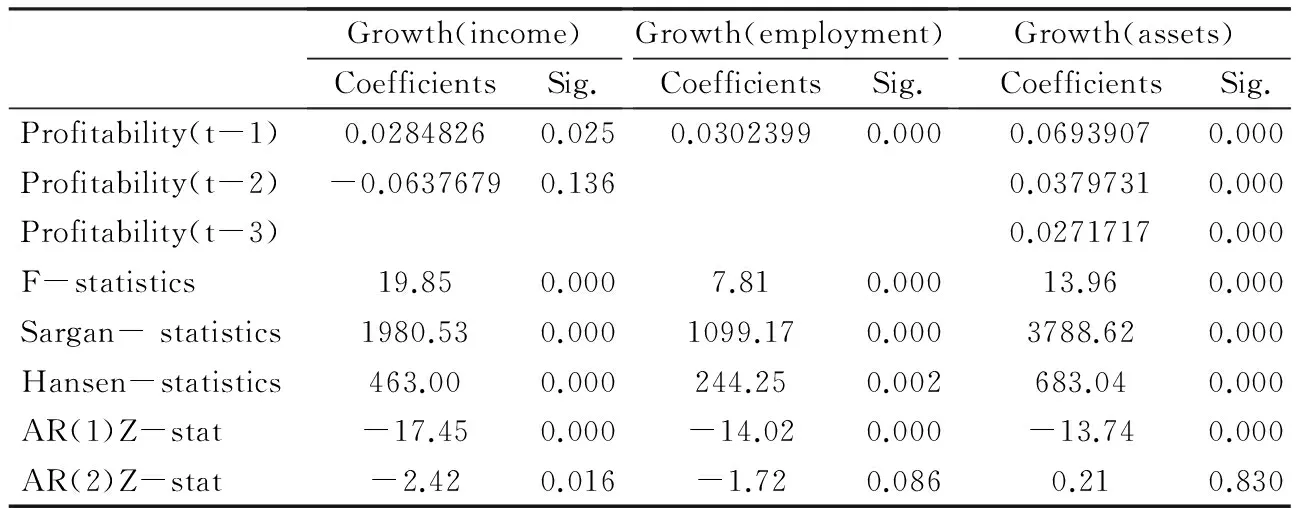

在F-statistics显著的前提下,本文从自变量的滞后8阶开始搜索,通过比较Sargan检验和Hansen检验的结果,最终确定:以Growth(income)为因变量和以Profitability(ROE)为自变量的回归模型,其选择的自变量滞后阶数为3阶;以Growth(employment)为因变量和以Profitability(ROE)为自变量的回归模型,其选择的自变量滞后阶数为2阶;以Growth(assets)为因变量和以Profitability(ROE)为自变量的回归模型,其最终选择的自变量滞后阶数为2阶。而且,在1%的显著性水平下,不管是以营业收入、员工数量,还是以资产总额测算的成长速度,其AR(1)的原假设都被拒绝,而AR(2)的原假设得到接受,这表明,模型的残差不存在相关性。从回归参数的统计意义来看,第一个方程的Profitability(t-3)、第二个方程的Profitability(t-1),以及第三个方程的Profitability(t-1)的系数为正且通过了显著性检验;从回归参数的经济意义来看,自变量对以员工数量测算的成长速度的作用最大,对以资产总额测算的成长速度的作用次之,对以营业收入测算的成长速度的作用最小。尽管如此,有一点(也是最为重要的一点)应该值得注意:不管是Profitability(ROE)对Growth(income)的回归,还是Profitability(ROE)对Growth(employment)的回归,甚至是Profitability(ROE)对Growth(assets)回归,自变量的回归系数都非常有限,基本上没有超过0.1的水平。那么,利用Profitability(ROA)和Profitability(EBIT)作为自变量的情况又将如何呢?本文再次利用系统广义矩估计,结果如表2和表3所示。

表2 System GMM 的回归结果:以ROA衡量的盈利能力为自变量

由表2和表3可知,以Profitability(ROA)、Profitability(EBIT)为自变量,以Growth(income)、Growth(employment)和Growth(assets)为因变量重新进行6次System GMM回归。同样,以Sargan统计量和Hansen统计量来选择自变量的滞后阶数。表2中,三个方程的自变量滞后阶数分别为2、1和3。在95%的置信水平下,第一个方程的Profitability(t-1)、第二个方程的Profitability(t-1),以及第三个方程的Profitability(t-1)、Profitability(t-2)和Profitability(t-3)具有显著性,其对因变量Growth(income)、Growth(employment)和Growth(assets)的影响分别为0.0284826、0.0302399以及0.0693907、0.0379731和0.0271717。在表3中,三个方程的自变量滞后阶数分别为4、7和3。在95%的置信水平下,第一个方程的Profitability(t-3)和Profitability(t-4)*这里,自变量Profitability(t-1)的t检验相伴概率为0.05,刚好处于5%显著性水平的临界状态;相比来说,同样,自变量Profitability(t-3)和Profitability(t-4)的相伴概率不到0.01,明显满足5%显著性水平的要求。因此,出于严谨性方面的考虑,遵循计量经济学在实践运用中的传统和习惯,接受Profitability(t-1)的系数无异于零的原假设,同时认定Profitability(t-3)和Profitability(t-4)的系数达到显著性水平的要求。、第二个方程的Profitability(t-6)和Profitability(t-7),以及第三个方程的Profitability(t-2)具有显著性,其对因变量Growth(income)、Growth(employment)和Growth(assets)的影响分别为0.0005957和0.0011992、0.0004774和0.0003517,以及0.0016111。由此,可以肯定的是,企业的盈利能力对企业的成长速度的确有正向影响,并且这种正向影响是显著的;然而,也应注意,盈利能力对成长速度的这种作用较为有限,甚至是十分微弱的。

综上,本文利用ROE、ROA和EBIT分别对Growth(income)、Growth(employment)、Growth(assets)进行了9次回归,结果表明:一方面,从统计意义上说,盈利能力对企业成长速度的作用得到了多次证实,即盈利能力确实是众多影响企业成长速度的因素之一;另一方面,从经济意义上说,盈利能力对企业成长速度的影响如此微弱,以至于很难将其认定为影响企业成长速度的决定性因素。这里,可以假设ROE、ROA和EBIT对企业盈利能力的反映都具有相当的可信度,同时营业收入、员工数量和资产总额的变化情况对企业成长速度的衡量也具有相似的可靠性,那么,从总体上看,盈利能力对企业的成长速度的影响大概仅为0.05、0.04和0.001*对于以ROE衡量的盈利能力,其对成长速度的影响大约为0.05;对于以ROA和EBIT衡量的盈利能力,其对成长速度的影响大约为0.04和0.001。关于数值0.05,可以将表1三个方程中具有显著性的自变量系数加总再求平均而得到;至于数值0.04和0.001,利用表2和表3同理可得。,而不管是0.05、0.04还是0.001,其仅仅只相当于(有时甚至还不如)行业虚拟变量和时间虚拟变量对成长速度的影响。很显然,盈利能力确实是成长速度的影响因素,但绝算不上是决定因素,这与演化理论和演化学派的观点极不相符。因为,在式(2)所示的“复制动态方程”中,企业的成长速度唯一取决于其盈利能力,所以,盈利能力不仅应该对成长速度产生显著的正效应,而且这一效应还应表现得非常强烈,即使再向“复制动态方程”中添加除盈利能力之外的其它有可能影响企业成长速度的因素,也应该得出盈利能力对成长速度的作用要远远高于其它因素,而本文实证分析的结果却并非如此。

诚然,改善生物对环境的适应能力能够使种群发展壮大,但是,提高企业的盈利能力却难以让企业实现成长,这是为什么呢?对此,本文认为“复制动态方程”的基本假设过于完美,与现实经济不符。第一,“复制动态方程”得以存在的基础是行为的可复制性。生物的交配、后代的繁衍、基因的遗传等都具有可复制的特性,并且为了在种群之间的竞争中取胜,它们也有动力和欲望进行这样的复制,但是企业的行为却并非全都如此。就像本文引言中所指出的那样,处于利基市场的厂商不可能复制自己的经营模式,而所谓“复制的动态”就更加无从提起。第二,即便企业的行为具有可复制的特性,也并非所有的企业都具备复制和成长的意愿。一个比较恰当的例子就是处于垄断市场、具有垄断势力的企业,因为对它们来说,限制经营规模才是生财之道,复制经营模式以实现所谓的成长,除了让它们的利润蒙受损失之外别无其它意义。第三,假定企业的行为都满足可复制的特性,而且所有的企业也具有复制和成长的意愿,但是,也并非所有的企业都享有复制和成长的机会。引文中所提及的信息不对称条件下面临融资约束的企业就是如此。在先验信息下,银行和金融机构会对所有企业收取同等且高昂的利息率作为风险补偿,这时盈利能力较强的企业不得不放弃部分借款的机会,而错失复制和成长的良机。第四,就算企业的行为可以复制,它们也乐意并且拥有进行复制和实现成长的机会,但是,以怎样的方式来衡量企业的成长,却是一个存在争议的问题。不过,可以肯定的是,仅以数量(营业收入的大小、雇佣员工的多少、资产总额的数量)所表示的成长终究是片面的,也是不尽合理的。这正如同人的成长一般,历经幼年、少年、青年时期,以身高、体重等方面所表示的成长已经基本结束,但是不能说人的成长也走到了尽头。因为,知识的丰富、阅历的增长、思维的成熟等“质量型”的成长,都应该是成长的内容。当然,企业的行为也应如此。即便企业的营业收入、员工数量、资产总量都没有发生明显的变化,但是管理的规范、流程的优化、技术的进步等也应该属于成长的范畴。显然,在抛弃这些成长的重要方面之后,再来探究企业的盈利能力和企业的成长速度,就难免会得出两者相关程度较低的结论。*应该承认的是,本文分析的成长,也仅仅停留在数量的层面。但是,考虑到当前大量研究只是分析盈利能力和“数量型”成长速度的关系,而本文撰写的目的也仅仅在于指明这些分析缺乏理论基础,因此本文讨论的仍然是“数量型”的成长速度。当然,对于企业的盈利能力与企业的成长速度(“质量型”或“数量型+质量型”)的关系将是作者未来的研究方向。

五、结论

为什么在那些富裕的、适宜居住和生活的国家,人口数量正在悄然下滑,而在那些贫穷的、不适宜居住和生活的国家,人口规模却在急剧扩大?对于一个演化理论的支持者来说,这可能是一个令人非常困惑的问题。但是,事实上,“适应者的复制与成长”这一理念并不是在所有时间、所有地点、所有领域都必然存在,至少本研究结论足以表明,其理论基础“复制动态方程”并不适用于描述企业的成长行为。通过对1714家制造业上市公司1990—2013年共17696个样本观测值的研究,一方面,本文给出了一组非参数的散点图,从中很难发现企业的盈利能力与其成长速度之间存在必然的联系;另一方面,在对两者进行动态面板数据建模之后,系统广义矩估计的结果表明盈利能力对企业成长速度的影响十分微弱。这启发我们:首先,客观存在的生物世界有别于人类社会的经济活动,自然世界有自然世界的定律,企业行为也有企业行为的特点,完全照搬自然世界的定律来解释人类社会的经济问题是不够科学的,至少“复制动态方程”这一演化经济学的主要理论在解释企业的成长行为方面表现得并不尽如人意。其次,如果想要将演化理论更好地运用于企业行为的分析,那么很有可能需要修正“复制动态方程”的基本假设,在方程中引入其它(除盈利能力之外)有可能影响企业成长的因素,例如产品的异质性、生产者的垄断势力、信息的不对称程度等,或者放弃“复制动态方程”中对盈利能力和成长速度之间的线性关系假设,转而尝试二次多项式、三次多项式等较为简单的非线性模型,以及马尔科夫区置转移模型、非参数回归模型等较为复杂的非线性模型。最后,只包含盈利能力的线性形式的“复制动态方程”并不适应于分析盈利能力与“数量型”成长速度之间的关系,但是这并不代表线性形式的“复制动态方程”就必然不能运用于分析盈利能力与“质量型”(或者“质量型”和“数量型”同时并存)成长速度之间的关系,当然这还有待于更多的后续考证,但仍不失为未来努力的方向之一。

陈建军,袁凯,陈国亮. 2013. 基于企业异质性的产业空间分布演化新动力[J]. 财贸研究(4):11-20.

何雄浪. 2014. 多要素流动、产业空间演化与多重经济地理均衡[J]. 财贸研究(1):38-46.

孔宁宁,张新民,吕娟. 2009. 营运资本管理效率对公司盈利能力的影响:基于中国制造业上市公司的经验证据[J]. 南开管理评论(6):121-126.

浦徐进,吴亚,路璐,等. 2013. 企业生产行为和官员监管行为的演化博弈模型及仿真分析[J]. 中国管理科学(S1):390-396.

孙武军,陈宏民,陈梅. 2006. 基于网络外部性的市场结构动态演化分析[J]. 管理科学(1):66-71.

许庆瑞,吴志岩,陈力田. 2013. 转型经济中企业自主创新能力演化路径及驱动因素分析:海尔集团1984—2013年的纵向案例研究[J]. 管理世界(4):121-134.

韵江,刘立. 2006. 创新变迁与能力演化:企业自主创新战略——以中国路明集团为案例[J]. 管理世界(12):115-130.

ARELLANO M, BOND S. 1991. Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations [J]. The Review of Economic Studies, 58(2): 277-297.

BLUNDELL R, BOND S. 1998. Initial conditions and moment restrictions in dynamic panel data models [J]. Journal of Econometrics, 87(1): 115-143.

BLUNDELL R, BOND S. 2000. GMM estimation with persistent panel data: an application to production functions [J]. Econometric Reviews, 19(3): 321-340.

BLUNDELL R, BOND S, WINDMEIJER F. 2000. Estimation in dynamic panel data models:improving on the performance of the standard GMM estimator [R]. IFS Working Papers.

BOTTAZZI G, COAD A, JACOBY N, et al. 2011. Corporate growth and industrial dynamics: evidence from French manufacturing [J]. Applied Economics, 43(1): 103-116.

BRANNBACK M, CARSRUD A, RENKO M, et al. 2009. Growth and profitability in small privately held biotech firms: preliminary finding [J]. New Biotechnology, 25(5): 369-376.

BRUTON G D, RUBANIK Y. 2002. Resources of the firm, Russian high-technology startups and firm growth [J]. Journal of Business Venturing, 17(6): 553-576.

CHIAROMONTE F, DOSI G. 1993. Heterogeneity, competition and macroeconomic dynamics [J]. Structural Change and Economic Dynamics, 4(1): 39-63.

COAD A. 2007. A closer look at serial growth rate correlation [J]. Review of Industrial Drganization, 31(1): 69-82.

DROR I. 1993. The process of technology evolution: multitechnology innovations as the driving force [J]. Technological Forecasting and Social Change, 44(1): 49-58.

FREELAND R F. 2001. The struggle for control of the modern corporation: organizational change at general motors [M]. Cambridge, UK:Cambridge University Press:1924-1970.

GEROSKI P A. 2000. The growth of firms in theory and practice: new directions in economic strategy research [M]. Oxford: Oxford University Press.

GODDARD J, TAVAKOLI M, WILSON J O S. 2009. Sources of variation in firm profitability and growth [J]. Journal of Business Research, 62(4): 495-508.

MUELLER D C. 1977. The persistence of profits above the norm [J]. Economica, 44(176): 369-380.

NELSON R R, WINTER S G. 1982. An evolutionary theory of economic change belknap [M]. Cambridge, MA: Harvard University Press.

NGUYEN T T, VAN DIJK M A. 2012. Corruption, growth, and governance:private vs. state-owned firms in Vietnam [J]. Journal of Banking & Finance, 36(11): 2935-2948.

SOININEN J, MARTIKAINEN M, PUUMALAIENE K, et al. 2012. Entrepreneurial orientation: growth and profitability of finnish small- and medium-sized enterprises [J]. International, 140(2): 614-621.

YASAR M, NELSON C, REJESUS R. 2006. The dynamics of exports and productivity at the plant level: a panel data error correction model (ECM) approach [J]. Panel Data Econometrics Theoretical Contributions and Empirical Applications, 274: 279-305.

(责任编辑 张建军)

Can “Replicator Dynamic Equation” Explain the Growth Behavior of Enterprises:Empirical Research of Chinese Manufacturing Industry Listing Companies Based on Dynamic Panel Data Model

ZHANG YongLin1CHEN ChunChun1,2WANG GuoCheng3

(1. School of Economics and Business Administration, Beijing Normal University, Beijing 100875;2. Faculty of Economics, University of Zurich, Zurich 8032;3.Institute of Quantitative & Technical Economics, Chinese Academy of Social Sciences, Beijing 100732)

Based on the main assumptions of “replicator dynamic equation”, the paper chooses the relationship between profitability of a firm and its growth rate to be the starting point, takes advantage of the data of 1714 manufacturing listed companies (from 1990 to 2013), establishes a dynamic panel data model and uses the System GMM to solve it, and empirically testes the effect of profitability on growth rate. The results show that there is a positive relation between the two variables, but the impact of profitability on growth rate is somehow a little weak. This shows that probability is not the defective factor for firms′ growth, namely the theory of “replicator dynamic equation” is not consistent with the actual situation of firms′ growth behavior. Furthermore, the paper interpretes the discrepancies through the basic assumption of the “replicator dynamic equation”.

replicator dynamic equation;profitability;growth rate

2014-08-05

张永林(1959--),男,黑龙江哈尔滨人,博士,北京师范大学经济与工商管理学院教授,博士生导师。

陈春春(1986--),男,贵州安顺人,北京师范大学经济与工商管理学院与苏黎世大学经济学院联合培养博士生。

王国成(1956--),男,河南许昌人,博士,中国社会科学院数量经济与技术经济研究所教授,博士生导师。

本文受到国家自然科学基金项目“面向经济复杂性的行为建模与计算实验及应用研究”(71471177)、国家留学基金“企业盈利的波动性及其股票的流动性匮乏”(201306040087)、瑞士SNF基金“Capital adequacy, valuation, and portfolio selection for insurance companies”(NFS/NCCR)的资助。

财贸研究 2015.1

F425

A

1001-6260(2015)01-0116-09

* 本文系北京师范大学经济与工商管理学院、中国社会科学院数量经济与技术经济研究所和瑞士苏黎世大学经济学院共同合作的阶段性成果,并于Sino-Swiss Joint Workshop进行过主题报告和相关研讨。感谢瑞士苏黎世大学经济学院Erich Walter Farkas教授和匿名审稿人的建设性意见,当然文责自负。

猜你喜欢

卫星应用(2022年7期)2022-09-05

中学生数理化·七年级数学人教版(2022年5期)2022-06-05

卫星应用(2022年3期)2022-05-23

卫星应用(2022年1期)2022-03-09

中学生数理化·七年级数学人教版(2021年5期)2021-11-22

今日农业(2021年12期)2021-10-14

新世纪智能(数学备考)(2020年12期)2020-03-29

环球慈善(2019年6期)2019-09-25

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09