基于Malmquist指数分解方法的寿险公司生产效率研究

2015-10-22 08:57初可佳

暨南学报(哲学社会科学版) 2015年7期

初可佳

(广东金融学院 保险系,广东 广州 510650)

【金融研究】

基于Malmquist指数分解方法的寿险公司生产效率研究

初可佳

(广东金融学院 保险系,广东 广州 510650)

人寿保险公司的全要素生产率变动可进一步分解为技术效率变动指数和生产技术变动指数,生产技术变动指数又可继续分解为产出偏向生产技术变动指数、投入偏向生产技术变动和生产技术变动幅度指数。在2005—2012年间,我国大部分人寿保险公司经历了显著的生产率提升;内资人寿保险公司和中外合资人寿保险公司在技术效率改进方面差异较小,而在生产技术改进方面较为落后;规模越大的人寿保险公司技术升级越快,全要素生产率提升越大。

Malmquist指数;人寿保险公司;生产率

一、引 言

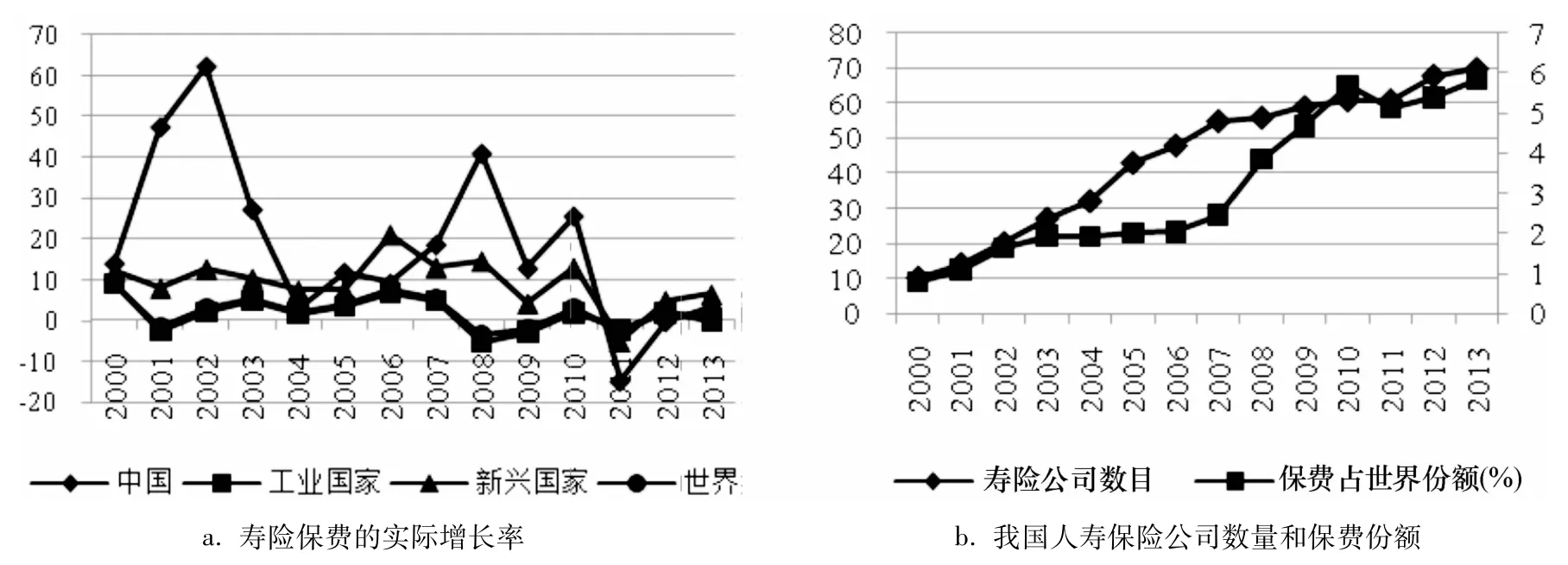

自加入WTO以来,我国人寿保险行业进入了快速发展阶段。如图1所示,相比于工业国家、新兴国家和世界平均水平,我国寿险保费呈现高水平增长状态;同时,我国人寿保险公司数量增加较快,我国寿险保费占世界市场的份额也出现了较快增长。寿险行业的快速扩张诚然满足了我国的市场需求,改变了我国寿险行业发展落后的局面,但是理论界和实务界一直担心这种发展模式会沦为“重视数量、忽视效率”的粗放型发展方式,从而影响了我国寿险行业的长远发展。为此,对既有人寿保险公司进行效率分析十分有必要:既为评判我国人寿保险公司的生产率是否提升提供评判依据,也为它们的后续发展、加强内部管理提供建议。而且通过寿险公司的效率评估还可以间接评判政府出台的寿险政策方针、举措的有效性,有利于整个寿险行业的可持续发展。

虽然目前已有一部分学者对我国寿险公司进行了效率评价,但相关文献并不多,而且所选取的实证模型较为传统,对相关变量的选取不够规范,观测样本也较少,不能全面反映我国寿险公司的发展情况。同时,还有不少研究将人寿保险公司、财产保险公司样本混杂在一起进行效率分析,这与生产前沿分析(Production Frontier Analysis)的原假设并不一致。为此,本文选取了我国具有代表性的43家人寿保险公司在2005—2012年期间的数据,并基于DEA(Data Envelopment Analysis)模型,借助Nektarios和Barros等学者的研究,允许技术变动偏向(Biased Technological Change)的存在,对测算全要素生产率变动的Malmquist指数进行新的分解,包括效率变动指数(Efficiency Change)、生产技术变动指数(Technological Change)、产出偏向生产技术变动指数(Index of Output-Biased Technological Change)、投入偏向生产技术变动(Index of Input-Biased Technological Change)和生产技术变动量幅度指数(Index of the Magnitude of Technological Change),区别于吕秀萍等学者所采用的既有传统分解方法,进一步辨识了人寿保险公司技术变动的方向。还通过对国内外学者选择的投入、产出变量进行系统性归纳、筛选以做参考,从而科学地、细致地考察我国人寿保险公司生产率变动情况。同时,我们还进一步分析了影响我国人寿保险公司生产率差异的一些重要因素,包括企业产权形式、生产规模等,得到一些新的发现,并据此提出了政策建议,以促进我国人寿保险行业健康快速发展。

图1 我国人寿保险行业发展情况(2000—2013)

论文的余下部分安排如下,第二部分是文献评述,将国内外研究寿险公司效率的相关文献进行整理、总结;第三部分是模型和数据说明;第四部分是实证结果分析;最后一部分将对本文的研究进行总结。

二、文献评述

从国内外相关文献来看,对保险公司生产率和效率的研究主要采用了两种类型的方法:随机前沿分析法(SFA,Stochastic Frontier Analysis)等参数方法和DEA等非参数方法。相比于前者,后者运用更加广泛。采用非参数方法数据包络分析法(DEA,Data Envelopment Analysis)的优势是不用在估计前假定模型设定的形式和无效率项(Inefficiency Term)的分布形式,也不必对投入的报酬作任何假定,允许使用多种投入和产出。目前在使用DEA方法分析保险公司的生产率和效率时有多种变形,如一般性的DEA方法、两阶段DEA方法、三阶段DEA方法、一般性Malmquist指数方法、Luenberger指数方法等。

我国学者基于上述这两种生产效率的分析方法,运用不同的模型及投入产出变量对国内人寿保险公司的生产率和效率也进行了一些实证研究。下面我们将进一步对这些相关研究进行整理、归纳,具体如下:

在参数方法方面,国内针对寿险公司的专门研究很少,而且近些年来才出现相关研究。刘兵基于中国14家寿险公司2001—2004年数据使用随机前沿方法和超越对数函数进行了成本效率测度;而涂美运用相同方法对我国17家主要寿险公司在2005—2012年的成本效率和利润效率进行了分析,并研究了这些寿险公司效率的影响因素;叶成徽基于2006—2010年55家中国主要人寿保险公司构建中国寿险公司随机前沿利润(成本)效率模型,利用中国平安2004—2010年、中国人寿2006—2010年和中国太保2007—2010年三家上市公司数据构建中国上市保险公司随机前沿利润(成本)效率模型,检验了股权结构和经理激励对我国寿险公司前沿效率的影响。

在非参数方法方面,目前针对寿险公司效率的测度与评价及其影响因素的相关研究较多。他们主要是利用一些传统的DEA模型分析寿险公司的效率,并借用截取回归模型(Tobit)等工具分析其影响因素。例如,孙刚和刘璐以1998—2007年间在中国开展寿险业务的182个寿险公司样本构造非平衡面板数据,利用DEA方法对样本公司的技术效率、纯技术效率、规模效率、配置效率和成本效率进行了实证研究。而刘晓星等利用DEA方法考察了1999—2005年间中国11家寿险公司的技术效率、纯技术效率和规模效率的变化情况,并通过多元线性回归对影响我国寿险行业经营效率的因素进行了分析。还有学者借用了DEA模型下的其他变形方法进行分析,如雷明等采用中国42家寿险公司2008—2010年的样本数据建立组合型两阶段DEA的效率评估模型,测算了寿险公司营销和投资理赔两阶段的效率值;支燕运用SBM方向距离函数和Luenberger生产率指标测度2006—2010年我国42家寿险公司的经营效率和全要素生产率变动,并对其进行了分解;初立苹和粟芳采用广义三阶段DEA模型,对2007—2011年间在中国境内经营的41家寿险公司的融资效率进行了测度和比较,分析了国内寿险公司剔除环境变量影响之后的真实融资效率。这些在传统非参数DEA模型基础上的改进拓展了相关研究,但是并不能测度效率的动态变化。

目前国内也有学者采用DEA方法下的Malmquist指数来分析我国寿险公司生产效率和生产率的动态变化。如吕秀萍等运用Malmquist指数对我国寿险公司的技术效率、纯技术效率和规模效率以及全要素生产率变动进行了测度;王媛媛以2003—2012年期间具有完整经营年度的中外资寿险公司的经营数据为研究对象,采用DEA方法对中外资寿险公司的经营效率进行了测度与分析,并对近年来出现的“银行系”寿险公司进行了Malmquist指数测算。但是这些研究仅沿用比较传统的方法和模型,对Malmquist指数进行了初步分解,只考虑了纯技术效率和规模效率变化等问题,未考虑生产过程中希克斯中性可能不成立的情形,也未对生产技术变动指数进行分解、分析。本文基于Malmquist指数的分解在这方面进行了改进,详细内容将在下面进行介绍。

三、模型和数据说明

1.模型说明

我们通过DEA模型来估计我国人寿保险公司的效率和全要素生产率的变化。Shephard提出的投入距离函数(Input Distance Function)的倒数经常被作为投入效率的测度手段。而通过计算不同时期的投入效率指数就可以估计Malmquist生产率指数。同时,Malmquist生产率指数还可以进一步分解为资源利用效率的变动和生产技术的变动。我们还采用Färe和Grosskopf的方法将生产技术的变动分解为三个指数,即产出偏向生产技术变动指数、投入偏向生产技术变动和生产技术变动幅度指数。具体如下。

那么投入必需集的等产量线可定义为:

而Shephard(1970)的投入距离函数为:

我们采用DEA方法来估算Shephard投入距离函数的倒数。我们假定有k(k=1,…,K)个DMUs,那么在固定规模报酬条件下的必须投入的集合为:

为了计算某一DMU的投入技术效率,我们将求解如下线性规划问题:

根据Färe和Grosskopf、Managi和Karemera、Barros等的方法,全要素生产率的增长可以通过计算Malmquist投入偏向指数来获取。而它还可以分解为其他指数,分别反映效率变动和生产技术变动。效率变动测度了DMUs向前沿等产量线的靠近程度,而生产技术变动则反映了前沿等产量线在不同时期的移动情况。其中Malmquist投入偏向指数的计算公式为:

2.样本说明

我们选用了我国国内43家人寿保险公司作为观测样本(详细保险公司名单见实证分析部分),观测期间为2005—2012年。数据来源为中国保险年鉴2006—2013。我们选用DEA方法是因为在本文中决策单元的数目超过了投入、产出种类的3倍以上。

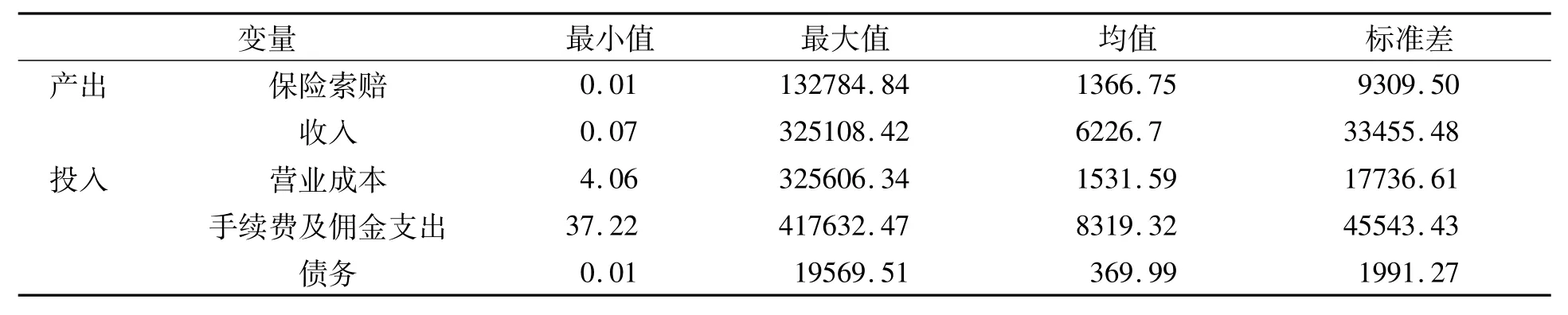

对于投入和产出变量的选取是综合参考了广泛的文献综述和数据的可获得性。其中本文选择了两项产出变量:保险索赔和收入。其中保险索赔是保险公司提供给保险受益人的,在向医院或者其他人寿保险签约单位付款时,保单的持有人必须提出保险索赔。而人寿保险公司则基于自己的评估做出是否赔付的决定。而收入则包括保费和其他项目收入。而投入变量则有三项,包括扣除手续费及佣金支出后的营业成本、手续费及佣金支出和债务。所有的变量均通过GDP折算因子进行消胀处理(2005=100),其统计描述如表1所示。

表1 投入和产出变量的统计描述(单位:百万元)

四、实证结果分析

(一)人寿保险公司生产率分析

我们通过估计上节中的模型,得到了我国人寿保险公司的Malmquist指数、效率变动、生产技术变动、产出偏向生产技术变动指数、投入偏向生产技术变动和生产技术变动幅度指数,如表2所示。

通过表2的第一列可以发现,大多数人寿保险公司的全要素生产率变动指数(即Malmquist指数)是1或者小于1,其均值为0.941,这表明在2005—2012年期间,我国大部分人寿保险公司的全要素生产率均增加了。说明在加入WTO之后,我国人寿保险行业加快了改革,以应对保险业全面开放、应对外资竞争的挑战。而综合比较各个人寿保险公司的Malmquist指数的大小来看,我们可以发现中国人寿的值最小,说明其在2005—2012年期间生产率进步最快。

表2的第二列是人寿保险公司的效率变动指数,即测度了由于人寿保险公司在投资计划、技术经验、组织管理等方面的变化导致的经营管理活动水平的提升。在观测期内,我们发现大多数人寿保险公司的指数EC小于1,表明我国大部分人寿保险公司在期间提升了管理水平。相反,那些EC指数大于1的人寿保险公司,则表现为技术效率出现退步,管理水平出现下降。而从单个保险公司来看,幸福人寿保险公司的技术效率提升最大,美国友邦保险的技术效率则出现最大的退步。

表2的第三列是人寿保险公司的生产技术变动指数,它主要是由技术创新所带动的,如某家优秀保险公司引进了新的金融创新。在观测期内,一大批人寿保险公司的生产技术变动指数均小于1,这意味着在此期间,我国人寿保险公司在技术革新、金融创新等方面进行了大量投资。而从我国43家人寿保险公司的排名来看,中国人寿在技术变动指数上独占鳌头。

总之,通过将全要素生产率变动指数分解为效率变动指数和生产技术变动指数,我们可以将样本中43家人寿保险公司分为不同的组合。对于MALM、EC、TC均小于1的,它们的全要素生产率增长最快,源于效率的提升和生产技术的进步;对于MALM、EC、TC均大于1的,它们的全要素生产率则出现了下降;对于EC、TC出现大于1的人寿保险公司,则说明效率的降低或者生产技术的退步阻碍了全要素生产率的提升。同时,我们还可以发现,我国人寿保险公司生产率的提升主要源于TC方面的提升,而在EC方面,各个人寿保险公司的差异不大,说明我国人寿保险公司生产率提高的主要动力是生产技术的进步,而非配置效率的改进。

表2的后三列是进一步将效率变动指数进行分解,分解为产出偏向生产技术变动指数OTC、投入偏向生产技术变动指数ITC和生产技术变动幅度指数MTC。从分解结果来看,大部分保险公司的生产技术变动幅度指数均小于1,意味着不能假定所有人寿保险公司均是Hicks中性技术进步。大部分人寿保险公司的OTC小于1,表明它们在产出方面的技术进步较大;而对于ITC,绝大多数保险公司的指数也小于1,表明这些公司在既定产出条件下,投入管理经历了更快的技术进步。

如果技术进步是Hicks中性的,在投入组合固定的情况下,投入要素之间的边际替代率就是固定的。而对于两种投入要素之间的比率发生变化时,如(x/x)>(x/x),同时ITC>1,那么这种技术进步就体现为要素x节省、要素x增加的偏向;而如果ITC<1,情况则相反。当(x/x)<(x/x),同时ITC>1,那么这种技术进步就体现为要素x增加、要素x节省的偏向,ITC<1时情况则相反。

对于产出的分析同理,在产出组合固定的情况下,如果两种产出之间的边际替代率是固定的,则技术进步是Hicks中性的。而如果两种产出之间的比率发生变化,如(y/y)>(y/y),同时OTC>1,那么该技术进步有利于促进y的生产,而如果OTC<1,则该技术进步有利于y的生产。如(y/y)<(y/y),同时OTC>1,那么该技术进步有利于促进y的生产,OTC<1时则该技术进步有利于y的生产。

表2 我国人寿保险公司的生产效率均值(2005—2012)

根据上述分析,我们将样本公司进行整理、归类,结果如表3所示。表3列出了这些不同类型人寿保险公司的分布情况。其中x、x、x分别为扣除手续费及佣金支出后的营业成本、手续费及佣金支出和债务。从表3可知,我国一部分人寿保险公司更倾向于节省营运成本、增加手续费以及佣金支出和流动性债务,以此提升技术效率,而一部分人寿保险公司则出现了Hicks中性技术变动;y、y分别为保险赔付和收入,从表3可知我国不少人寿保险公司都通过增加收入带来了技术效率的提高。总之,43家人寿保险公司在生产经营管理方面还是存在着不小的差异。

表3 我国人寿保险公司的投入、产出分析

(二)人寿保险公司生产率影响因素分析

1.产权结构

考虑到在样本中一部分企业是中外合资的人寿保险公司,我们将进一步比较内资、中外合资保险公司在Malmquist指数、效率变动指数、生产技术变动指数、产出偏向生产技术变动指数、投入偏向生产技术变动和生产技术变动幅度指数方面的差异,如图2所示。

图2 内资、中外合资人寿保险公司的全要素生产率比较

从图2可以发现,虽然大部分人寿保险公司的全要素生产率在观测期内出现进步,但是相比而言,中外合资人寿保险公司的全要素生产率进步更快。从Malmquist指数分解出来的指数EC和TC来看,内资人寿保险公司和中外合资人寿保险公司在技术效率改进方面差异较小,而在生产技术改进方面差异较大,这也是导致它们全要素生产率变动出现的主要原因。这一结果也意味着内资人寿保险公司在技术改进、金融创新方面较为落后,从而制约了其生产率的进一步提高。而从TC指数的分解来看,内资人寿保险公司和内外合资人寿保险公司在ITC、OTC、MTC三个指数上差异不大,但是中外合资人寿保险公司群体内部差异变化较大。这意味着并不是所有的内外合资人寿保险公司都在资源配置管理上是先进的。这些发现与吕秀萍等人的研究结论不同。

2.资产规模

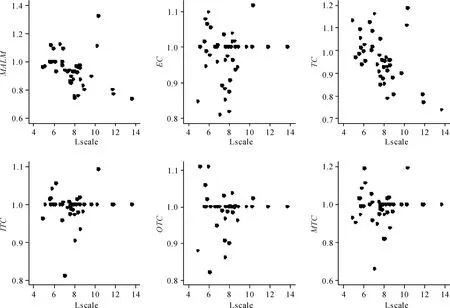

考虑到我国人寿保险公司规模的差异,我们进一步分析人寿保险公司规模与全要素生产率变化及其分解出的指数的相关关系。如图3所示,纵轴分别是Malmquist指数、效率变动指数、生产技术变动指数、产出偏向生产技术变动指数、投入偏向生产技术变动和生产技术变动幅度指数,而横轴是保险公司总资产数目的对数。

从图3的各子图可以发现,我国人寿保险公司的Malmquist指数、生产技术变动指数与生产规模呈现明显的负相关关系,即表明我国人寿保险公司规模越大,其在2005—2012年期间的全要素生产率进步越大,生产技术升级也越快。而从效率变动指数、产出偏向生产技术变动指数、投入偏向生产技术变动和生产技术变动幅度指数的散点图来看,它们均与人寿保险公司规模的关系不大,没有呈现显著的线性特征。综合来看,我国自加入WTO以来,规模越大的人寿保险公司生产率增长越大,其主要源于自身资源优势,从而加快了公司内部的技术升级和金融创新。

图3 我国人寿保险公司生产率与规模

五、结 论

在本文中,我们估计了在我国国内经营的43家人寿保险公司在2005—2012年期间的全要素生产率。第一,我们将全要素生产率的变动进一步分解为技术效率变动指数和生产技术变动指数,技术效率变动指数又继续分解为产出偏向生产技术变动指数、投入偏向生产技术变动和生产技术变动幅度指数,从而更详细地考察了我国人寿保险公司的生产率变动的具体情况。本文的贡献在于对现有估计保险公司生产率的传统DEA方法进行了改进,对测度全要素生产率改进的Malmquist指数进行了不同形式的分解,并且首次对我国人寿保险进行了全面的生产率分析。而且我们发现,在观测期间,我国大部分人寿保险公司都经历了生产率提升的过程,说明随着我国加入WTO,保险行业管制的放松和竞争的加剧,人寿保险公司整体上出现了生产率的进步。第二,我们将Malmquist指数不断进行分解,从而更细致地考察我国人寿保险公司生产率变动的原因。通过我们的分析结果可知,较大一部分人寿保险公司的生产技术变动并不是Hicks中性的,因此,运用传统增长核算的办法来分析我国保险公司生产率变动的做法并不合理。本文在新方法下测算了我国人寿保险公司生产效率的动态变化,为我国人寿保险公司的管理改进提供了参考。最后,我们对比分析了产权、资产规模等重要因素对我国人寿保险公司的Malmquist指数、效率变动指数、生产技术变动指数、产出偏向生产技术变动指数、投入偏向生产技术变动指数和生产技术变动幅度指数的影响,我们发现中外合资人寿保险公司的全要素生产率进步更快,这主要是它们在生产技术方面进步更快;内资人寿保险公司在技术效率方面与内外资人寿保险公司情况相近,但是后者内部差异较大;规模越大的人寿保险公司的技术升级越快,同时,其全要素生产率改进越大,而效率变动指数、产出偏向生产技术变动指数、投入偏向生产技术变动和生产技术变动幅度指数等与公司资产规模的关系不大。

本文的意义在于借用最新的Malmquist指数分解方法,对我国主要的人寿保险公司进行了全面的生产率分析、分解,并对这些公司进行了排名,为这些公司取长补短、进行针对性的改革提供参考,从而提升自身的配置管理水平、增强技术革新能力。同时,我们通过对比内资、中外合资人寿保险公司生产率,发现我国内资保险公司亟须改进技术、增加金融创新;通过分析我国人寿保险公司资产规模和Malmquist指数、效率变动指数、生产技术变动指数、产出偏向生产技术变动指数、投入偏向生产技术变动指数和生产技术变动幅度指数,我们发现规模越大的公司越倾向于技术升级改造,并由此提升了生产率水平。因此,对我国中小规模的内资保险公司来说,加强技术升级是提升生产率、增加自身市场竞争力的关键;而对我国大型人寿保险公司来说,技术升级已经带来可喜的进步,但在资源配置、运营改造方面变化不明显,未来还需要进一步提升内部管理水平,从而增强自身的核心竞争力。下一步的研究将进一步拓展观测期限和观测样本,验证本文的实证结果,同时也考察我国人寿保险公司生产率的动态变化。

[责任编辑 王治国 责任校对 李晶晶]

F8423

A

1000-5072(2015)07-0133-10

2015-03-17

初可佳(1977—),女,黑龙江齐齐哈尔人,广东金融学院保险系副教授,主要从事保险与社会保障研究。

教育部人文社会科学一般项目《城镇职工基本医疗保险个人账户公平与效率评估——基于保险精算的研究》(批准号:13YJC840005)。

猜你喜欢

决策(2022年7期)2022-08-04

心理学报(2022年7期)2022-07-09

国际商业技术(2022年4期)2022-04-21

心理学报(2022年1期)2022-01-21

环球时报(2021-06-18)2021-06-18

心理学报(2020年7期)2020-07-13

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

智富时代(2017年7期)2017-09-05