普通高校专项经费绩效评价体系的构建——基于实验室建设项目的研究

2015-12-29 06:14张捷

广州大学学报(自然科学版) 2015年4期

张 捷

(广州大学财务处,广东广州 510006)

专项经费作为普通高校教育经费的重要组成部分,在普通高校的发展建设中发挥着重要作用.政府教育部门每年安排大量的专项经费支持高校教育事业的发展.然而,专项经费的使用情况并不理想,存在支出不合规、项目支付率低、达不到绩效目标等等问题.近年来,我国政府一直不断地进行财政预算体制改革,探索更有效更优化的资源配置方式,绩效管理越来越受到重视;在2012年9月财政部颁布的《预算绩效管理工作规划(2012~2015年)》中提出“建立‘预算编制有目标、预算执行有监控、预算完成有评价、评价结果有反馈、反馈结果有应用’的全过程预算绩效管理机制.”也就是说,绩效评价不仅是对项目经费使用过程、使用效果的评定,还将作为以后年度项目经费安排的依据.那么,如何做好普通高校专项经费的绩效评价?本文试图将平衡计分卡(Balance Score Card,BSC)[1]的理论引入到普通高校专项经费的绩效评价中,以提高普通高校专项经费的绩效管理水平.

1 平衡计分卡的基本原理

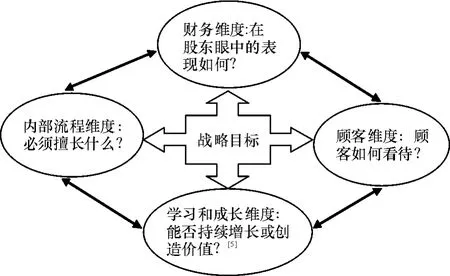

平衡计分卡,简称BSC,由卡普兰(哈佛商学院教授)和诺顿(诺兰诺顿公司执行总裁)于1992年提出[2],是采用多重指标,从多个维度对企业或分部进行绩效评价的一种系统化方法.

平衡计分卡将影响企业业绩的因素归类为财务、顾客、内部流程、学习和成长4个方面[3].把企业的发展战略和愿景置于管理的核心位置[4],并围绕战略目标分别从4个方面设置具体的企业业绩的评价指标体系,在业绩评价过程中,周期性地对评价指标进行考核、调整,逐步建立为企业战略目标服务的可靠管理体系.平衡计分卡的基本框架是由1个核心、4个维度组成的,具体见图1.

图1 平衡计分卡基本结构图Fig.1 Structure diagram of the balance score card

相比传统的绩效管理方式,平衡计分卡主要有4个方面的改进:①平衡计分卡采用全方位的管理理念,具有多维角度的绩效衡量模式,使整个组织行动保持一致,加强了对工作过程的控制和督导;②在业绩评价中增加了非财务指标,使评价指标更加全面,财务指标无法衡量的因素也得到重视;③设定共同的愿景和使命,将员工的个人发展与组织使命相融合;④以战略为导向,将员工的进步、成才与组织的提升相融合,这样既能调动员工的积极性,又有利于组织成员领会理解组织目标并为之努力.

2 普通高校专项经费绩效评价运用平衡计分卡的可行性

2.1 平衡计分卡的精髓符合高校专项经费绩效评价的目标

高校专项经费是由高校根据自身发展战略的需要,针对特定的需求,向上一级财政部门提出申请,经过财政部门审批下拨后,专款专用,独立核算,按特定用途使用的专用资金[6].专项经费的目标绩效是与高校发展战略紧密相连的,它的绩效评价设计也必然要与高校的发展战略相一致,体现高校内涵式发展的使命感、战略导向及责任机制,既要关注资金使用的短期目标,又要关注长期目标;平衡计分卡的核心是以战略为导向的绩效评价体系,设定评价主体的愿景和使命,并将个人发展与组织使命相融合.高校专项经费绩效评价既要关注资金的运行结果,也要重视对资金使用过程的评价,而加强对过程的控制和督导正是平衡计分卡的优势之一.高校专项经费绩效评价既要关注资金使用的财务成果,又要关注资金使用的社会效益,这也与平衡计分卡的评价指标中既包括财务指标又包括非财务指标相符合,非财务指标的引入使绩效评价更能体现评价目标.

2.2 平衡计分卡适用于非营利组织

平衡计分卡最早是针对公司企业等营利组织而设计的,随着平衡计分卡研究的深入和发展,逐步应用到了政府机构和非营利组织.平衡计分卡的创造者卡普兰(KAPLAN)和诺顿(NORTON)认为,平衡计分卡在改善政府和非营利机构方面也有很好的效果.例如,美国亚特兰大市将平衡积分卡应用到77所公立学校的绩效评价中,在运用1年后,通过标准化数学考试的学生人数提高了22%,运用2年后,在高级学位考试中获3分以上的学生比例提高了39%,远高于当地的平均水平.另外,美国夏洛特市作为成功运用平衡积分卡的第一个政府部门,获得了全球“战略执行明星组织”奖[7].这些成功的案例都充分说明平衡计分卡在高校专项经费绩效评价中的应用是可行的.高校专项经费作为高校发展资金的重要组成部分,它的目标必须符合高校的发展战略,平衡积分卡以高校发展战略为核心,结合专项经费的自身特点,可以提供一个更加全面、更符合高校发展目标的绩效评价体系,而且平衡积分卡的评价指标设计具体、可操作性强,方便绩效评价工作的开展,最终实现科学有效的专项经费绩效评价.

3 普通高校专项经费绩效评价框架

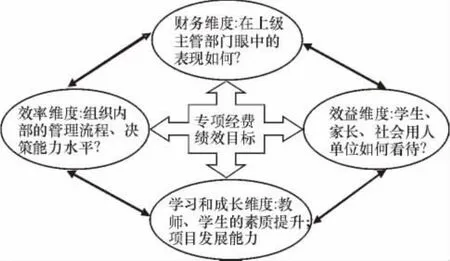

高校作为教育单位,有其社会服务功能及公益性,其专项经费的绩效目标不同于企业投资活动追求利润最大化,需要对平衡计分卡的4个评价维度进行调整后再使用:①“财务维度”评价主体不是股东,而是专项经费的下拨及管理部门,或者说是上级主管部门教育局、财政局,等等,他们所关心的是专项经费是否得到了更有效的配置、其执行是否符合既定目标、是否合规合法使用;②“内部流程维度”与企业类似,涉及组织内部的管理流程、决策能力等,关注的是专项经费使用的过程,执行是否顺畅,能否按时完成,称之为“效率维度”;③“顾客维度”不同于企业的经济往来客户,有着直接的经济业务关系,高校的“顾客”是学生、家长、社会用人单位等,其中“社会用人单位”与高校不直接发生经济关系,但他们同样都是高校教育服务的使用人,他们关注的是专项经费的使用效果,可以称之为“效益维度”;④对于高校的“学习和成长维度”,可以理解为教师素质的提高,学生成绩的提高,或者说专项经费投入发挥作用之后对整个学校发展的贡献.通过对平衡积分卡4个维度的分析,考虑高校专项经费绩效评价的实际情况,对平衡计分卡的评价维度进行了调整,普通高校专项经费绩效评价结构见图2.

4 专项经费绩效评价指标设计

图2 普通高校专项经费绩效评价结构图(基于BSC)Fig.2 Performance evaluation structure diagram of the university special funds(based on BSC)

基于平衡计分卡理论,结合高校专项经费绩效评价的实际,将高校专项经费绩效评价分为4个维度:财务维度、效益维度、效率维度、学习和成长维度.目前高校专项经费按照用途分类主要分为实验设备购置类、工程修缮类、信息系统建设改造类、会议类、业务工作经费类等[8].由于高校每一类专项经费都有其特定用途,有其特定的使用范围,因此根据每一类专项的具体用途及目标,可以在这4个维度下设置多个明细评价指标.本文以普通高校实验室建设专项为例,对其绩效评价指标进行设计.

4.1 财务维度

高校专项经费“财务维度”评价主体是专项经费管理者(教育局、财政局、高校管理层),他们关注资金配置效率、资金的使用率、合规率.设计明细评价指标:本专项资金占全校总专项资金比率、专项资金使用率、专项资金使用合规率、项目任务完成率.

4.2 效益维度

对于高校专项经费效益方面的目标是专项资金投入产出的最大化.普通高校实验设备购置专项投入后成果的使用“顾客”是教师、科研人员、学生,实验设备专项效益的表现形式包括实验室等级的提高、科研成果的增加、学生科研能力的提升.因此针对高校实验室建设项目设置明细维度:省级重点实验室增加率、国家级重点实验室增加率、科研成果转化率、获专利数量增加率、相关学生实验课成绩提高率.

4.3 效率维度

专项资金的“效率维度”关注的是从资金投入到成果产出的速度,评价专项资金执行过程是否顺畅,考察专项相关管理及执行部门的管理水平和组织能力.在效率维度下设置明细评价指标:财政资金到位率、自筹资金到位率、实验设备合格率、实验设备投入使用率.

4.4 学习和成长维度

学习和成长维度关注专项资金投入后长远目标实现所需的能力,主要包括提升教师素质、提高学生能力、增强高校的总体实力.对于高校实验室建设项目,此维度可以通过以下明细指标加以评价:实验教学人员职称晋升率、学生毕业论文优秀率、高层次人才增加率.

通过对4个维度的分析及指标设置,以高校发展战略为导向,建立了普通高校实验室建设专项绩效评价指标体系见表1.

表1 普通高校实验室建设专项绩效评价指标体系Table 1 The performance evaluation index system of the university laboratory construction project

5 确定专项经费绩效评价指标的权重

专项经费绩效评价指标设置完成之后,需要分析每个评价指标对专项经费绩效影响的大小.由于各评价指标的影响程度不同,为了体现它们的影响程度以及绩效评价的可操作性,应尽量将指标的影响程度量化.层次分析法[9]正是一种能将多种影响因素有效量化的系统分析方法,它比较适合于具有分层交错评价指标的目标系统,而且目标值又难于定量描述的决策问题.层次分析法可以将专家或分析者的主观判断与统计数据有机结合,将定性的分析转化为简单的权重计算.

5.1 建立层次结构模型

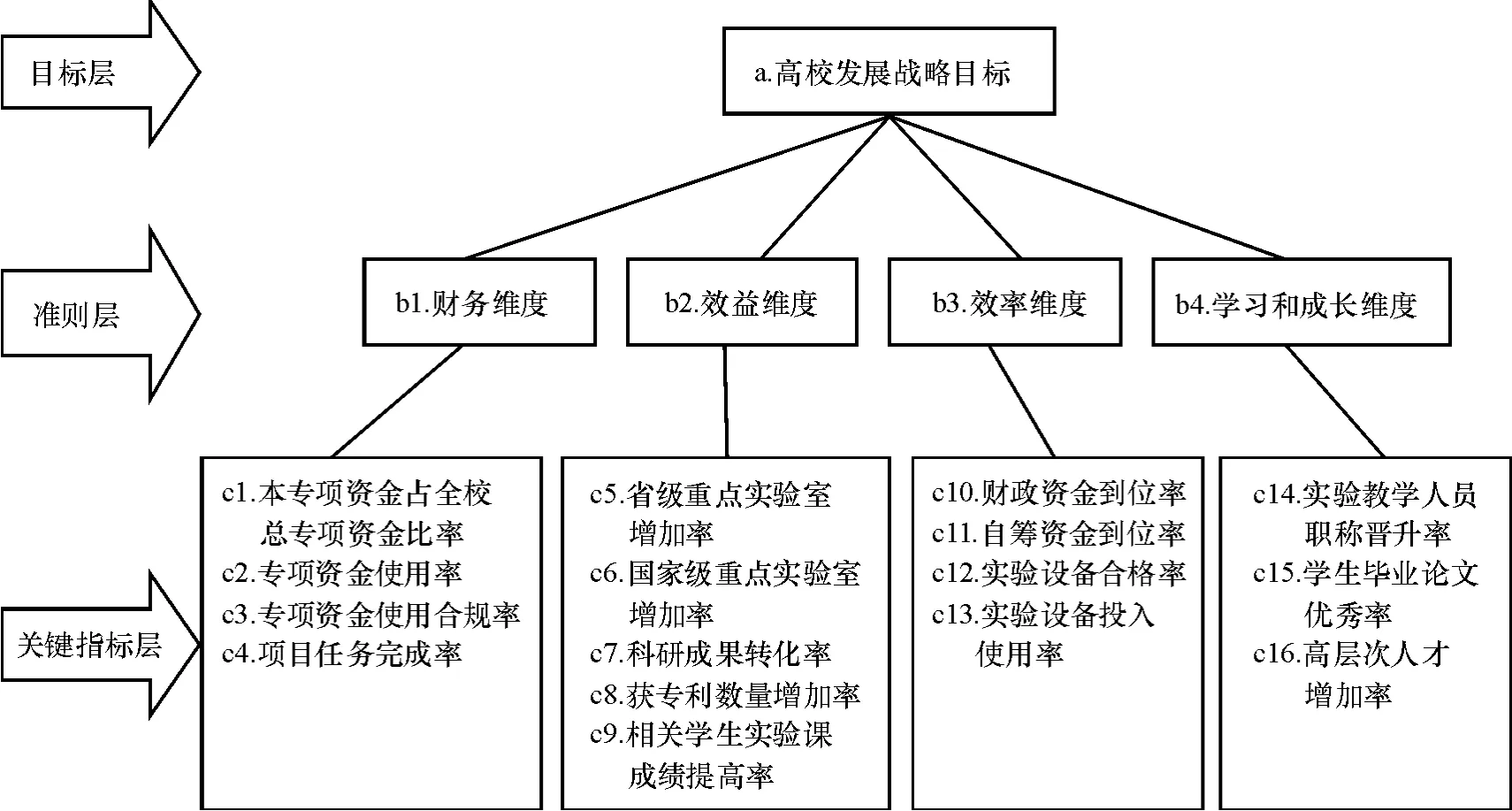

层次分析法将与决策有关的因素分解为目标层、准则层、具体方案[10]等层次,然后在此基础上,进行定量以及定性分析.普通高校专项经费绩效评价采用层次分析法将其评价指标划分为目标层、准则层以及关键指标层(具体方案).构建高校实验室建设专项的绩效评价多层次结构模型见图3.

图3 绩效评价多层次结构模型——高校实验室建设专项Fig.3 The multi-level structure model of the performance evaluation:The university laboratory construction project

5.2 构建判断矩阵

层次分析法的第二步即构建判断矩阵,从准则层开始,对于从属于上一层的本层诸因素的重要性进行确定,形成判断矩阵.对于普通高校实验室建设项目,通过分析各评价指标,并征询相关专家意见,以及问卷调查的结果,综合确定各评价指标的重要性[11],并根据判断矩阵1~9标度含义给予赋值[12],建立判断矩阵.判断矩阵标度含义见表2.

表2 判断矩阵标度及其含义Table 2 Scaling of the judgment matrix

根据准则层4个维度相对于总体目标的重要性,进行两两比较,用1~9标度含义对其进行赋值,得到判断矩阵见表3;将关键指标层的具体指标c1~c15与其从属的准则层维度进行两两比较,同样用表3中1~9的标度对比较结果进行赋值,得到判断矩阵表4~表7.

表3 判断矩阵a-bTable 3 Table 3 Judgment matrix a-b

表4 判断矩阵b1-cTable 4 Judgment matrix b1-c

表5 判断矩阵b2-cTable 5 Judgment matrix b2-c

表6 判断矩阵b3-cTable 6 Judgment matrix b3-c

表7 判断矩阵b4-cTable 7 Judgment matrix b4-c

得到判断矩阵之后,将判断矩阵的数据输入AHP层次分析法软件,进行数据一致行检测.经检测,表4~表8判断矩阵的检测结果:CR1=0.017 2,CR2=0.007 8,CR3=0.015 0,CR4=0.023 0,CR5=0.003 6;均小于 0.1,符合一致性的要求.通过一致性检测之后,再将判断矩阵的数据进行计算,确定各关键指标的权重.经计算,各关键指标 c1~c16的权重:c1=0.015 5,c2=0.041 6,c3=0.009 5,c4=0.041 6,c5=0.070 5,c6=0.038 9,c7=0.018 4,c8=0.025 4,c9=0.012 1,c10=0.065 4,c11=0.130 7,c12=0.040 0,c13=0.018 9,c14=0.305 5,c15=0.057 6,c16=0.108 4.结果表明,实验设备合格率、学生毕业论文优秀率以及高层次人才引进率等指标在普通高校实验室建设项目的绩效评价中占有较高的权重,其他指标对绩效评价结果的影响较小.

6 优势与不足

在高校专项经费绩效评价中引入平衡计分卡理论,使得对专项经费的绩效评价兼顾高校发展的战略目标和专项经费的特定目标;提高了绩效评价的全面性,从4个不同维度对专项经费进行测评,将财务指标与非财务指标相结合;基于平衡计分卡理论构建的各个绩效评价指标相互联系相互影响,每个层面指标都需要多个部门的合作完成,从而激励了高校内部各部门之间的合作.同时也应注意到在设置评价明细指标、建立判断矩阵等环节,都排除不了人为主观因素,可能会影响到绩效评价结果的客观性.在涉及人为主观因素的环节应制定具体的规范加以约束,尽量提高绩效评价结果的客观性.

[1] KAPLAN.Balanced score card[M].Boston:Harvard Business School Press,1996.

[2] 单正丰,王翌秋.平衡计分卡在高校财务绩效管理中的应用[J].江苏高教,2014(6):74-76.SHAN Z F,WANG Y Q.The application of Balance Score Card in the finance performance management in colleges[J].Jiangsu High Edu,2014(6):74-76.

[3] 周奇杰.基于BSC的高校专项经费绩效评价研究——以A高校“211工程”专项经费为例[D].南京:南京大学,2013.ZHOU Q J.The research for the performance appraisal of special funds in colleges based on BSC:Take the“211”project special fund of college A for example[D].Nanjing:Nanjing University,2013.

[4] 秦杨勇.平衡计分卡与战略管理[M].北京:中国经济出版社,2007.QIN Y Y.Balanced score card and strategic management[M].Beijing:China Economy Press,2007.

[5] 金燕.平衡计分卡应用实务[M].深圳:海天出版社,2004.JIN Y.The application of balanced score card[M].Shenzhen:Haitian Press,2004.

[6] 财政部.高等学校会计制度[M].上海:立信会计出版社,2014.Finance Ministry of China.The accounting rules of colleges and universities[M].Shanghai:Lixin Accounting Press,2014.

[7] 周静.基于BSC的高校社会服务绩效评价指标体系构建研究[D].天津:天津大学,2012.ZHOU J.Study on performance evaluation index system of social service in higher education institutions based on BSC[D].Tianjin:Tianjin University,2012.

[8] 李超,宋金杰.高校专项资金绩效评价体系的建立[J].会计之友,2013(4):120-122.LI C,SONG J J.The establishment of performance evaluation system for special fund of university[J].Friend Account,2013(4):120-122.

[9] 张炳江.层次分析法及其应用案例[M].北京:电子工业出版社,2014.ZHANG B J.Analytic hierarchy process and application cases[M].Beijing:Electronic Industry Press,2014.

[10]刘从兵.高校预算绩效评价指标体系构建——基于绩效评价“3E”原则[J].会计之友,2012(7):127-128.LIU C B.The establishment of performance evaluation system for college budget:Based on“3e”rules[J].Friend Account,2012(7):127-128.

[11]史延玲.基于平衡计分卡的A高校预算管理绩效评价[J].齐鲁师范学院学报:自然科学版,2013,28(3):31-34.SHI Y L.A college budget management performance evaluation based on the balanced scorecard[J].J Qilu Norm Univ:Nat Sci Edi,2013,28(3):31-34.

[12]贾梦莎,胡玉曦.基于BSC的高校预算绩效评价体系研究[J].财经界,2013(17):139-140.JIA M S,HU Y X.The research of university budget performance evaluation based on BSC[J].Fin Circl,2013(17):139-140.

猜你喜欢

山西教育·招考(2021年8期)2021-12-17

小学生学习指导(高年级)(2021年6期)2021-06-19

今日财富(2020年7期)2020-04-07

颂雅风·艺术月刊(2019年11期)2019-03-15

财会学习(2018年18期)2018-08-22

北方音乐(2017年4期)2017-05-04

运动(2016年7期)2016-12-01

中国市场(2016年45期)2016-05-17

人间(2015年19期)2016-01-04

财会学习(2015年18期)2015-12-17