影响农业上市公司成长性的因素分析

2016-01-27 04:36李勇

武汉轻工大学学报 2015年4期

李 勇

(武汉轻工大学 经济与管理学院 , 湖北 武汉 430023)

影响农业上市公司成长性的因素分析

李勇

(武汉轻工大学 经济与管理学院 , 湖北 武汉 430023)

摘要:运用回归分析法对38家农业上市公司进行实证研究,结果显示:盈利能力是影响其迅速发展最显著的正向影响因素,债务状况对其发展也有一定的负向作用,股本结构对其迅速发展有一定的负向影响,但其影响的幅度十分有限,现金适合比率和综合税率对其迅速发展的影响不显著,但是相对而言,综合税率对农业上市公司的影响幅度较大。基于上述分析,提出了改善经营模式、提高资产报酬率、合理确定企业资本结构、降低税赋等方面的建议。

关键词:农业型上市公司;成长性;实证研究

1引言

2015年的1号文件对农村、农业的发展进行了进一步的布局,一方面加大对农业的基础设施和科技投入,另一方面加大对农业项目的补贴力度,旨在促进农业升级、加强农业技术改造,农业上市公司作为直接与农业挂钩、与农业发展直接联系的企业,其发展越来越受到社会各界的关注。目前,我国对农业的研究主要集中在农业产业化、农业保险、农业现代化、农业经济等方面;对上市公司的发展主要是笼统的研究部分板块的上市公司。而缺少专门针对农业上市公司成长性的因素分析。基于以上分析,本文以38家农业上市公司为样本,从财务的视角,运用spss19为统计工具,研究影响其成长性的因素,以期得到有价值的结论。

2文献综述

公司的成长性不仅是每个公司追求的目标之一,也是学术界研究的重点。王青燕、何有世(2005)研究认为我国上市公司的成长性与国有化程度具有较强的负相关关系。同时认为上市公司的成长性主要取决于公司的规模、资产的类型以及利润等因素[1]。姚禄仕、杨善林(2006)用比较分析法和相关分析法,分析了134家上市公司的可持续发展,研究认为影响上市公司持续发展的因素主要体现在大股东对公司的影响、投资与理财方面的不合理及盲目、品牌的创新和良好的管理等方面[2]。姚禄仕(2009)对上市公司从外部和内部两个方面探讨了评价上市公司可持续发展能力的要素,在内部研究方面,采用了内部资源、发展环境和能力水平三个要素做为衡量上市公司可持续发展的指标[3]。陈兴述、陈煦江(2008)研究认为影响上市公司可持续发展的因素主要有:营运能力、风险水平、现金能力和盈利能力等方面的影响,表现在财务指标方面,主要是综合杠杆、总资产周转率、每股经营活动现金净流量、营业毛利率等方面[4]。郭骁(2010)研究认为影响我国上市公司可持续发展主要依赖初始状态、技术和相关性、报酬递增、投资的不可逆性、偶然性等五个方面[5]。

当前的研究主要是笼统的研究我国所有上市公司的发展能力的状况,而很少有专门针对农业上市公司的研究,农业上市公司在整个上市公司的群体中所占比例较小,但发展具有特殊性,将农业上市公司置于整个的上市公司中势必会忽略其独特性,不利于分析和研究,也不利于政府和相关部门采取相应的措施。

3变量的选择与数据的收集

3.1样本选取与数据来源

笔者以证监全行业分类中的农林牧渔业为研究对象,选取了38家大农业型上市公司2014年的财务数据。由于数据本身较为完善、样本规模有限且具有良好的可比性和准确性,因而没有对数据做删除处理。数据全部来自国泰安数据库。

3.2变量的选定与定义

衡量上市公司成长性的变量根据各自的特点不同,其选择也不尽相同,总体看来,托宾q值、市净率、净利润增长率是最常见的指标。笔者在进行大量模拟试验后,发现采用资本积累率能更好的阐释公司的成长性与债务状况、盈利能力、股本结构、现金流和税收等方面的关系,因而尝试把资本积累率做为衡量农业上市公司的成长性的因素(见表1)。

表1研究变量的定义及说明

变量类型变量意义变量名符号说明因变量成长性资本积累率Y所有者权益本期增加额/所有者权益本期期初值自变量债务状况长期负债权益比率X1长期负债/股东权益盈利能力资产报酬率X2(利润总额+财务费用)/资产总额股本结构高级管理人员持股数的自然对数Ln(X3)现金流现金适合比率X4经营活动产生的现金流量净额/其他活动的现金变动额税收综合税率X5(营业税金及附加+所得税费用)/营业总收入

4计量模型与实证

4.1描述性统计分析

表2中的y表明我国的38家农业上市公司的成长性存在明显差异,存在着明显的两极分化的格局,38家农业型上市公司的均值为负值,表明资本积累率在很大程度上表现出负增长的趋势,而发展最好的公司其资本积累率达13%,由此表明我国大多数农业上市公司其成长性存在明显不足,尚具有很大的发展空间。

表2中的X1表明我国的农业上市公司更多的倾向于短期负债经营,其非流动性负债所占比例较小,同时,不同的公司的选择也表现出较大的差异,长期负债权益比率最大的公司其比率是长期负债权益比率最小公司的1万多倍。不同的选择最终将导致公司有不同的发展。

表2中的lnX3描述的是高级管理人员持股数的自然对数,表中一共有22个公司的高级管理人员持股,另外16个公司的高级管理人员未持股,在这些持股的公司中,其差距也较为明显,最小的持股数仅占最大持股数的三分之一左右。表2中的X5描述的是综合税率,这里的综合税率是营业税金及附加和所得税费用之和与营业总收入之比。据表可知综合税率的均值为1%,极大值为7%,标准差为0.02表明这些公司整体而言综合税率较高,但其本身也与特定的公司有关,不同公司之间存在较大的差异。上市公司的资产报酬率见图1。

图1 资产报酬率

表2描述性统计

N极小值极大值均值标准差偏度峰度统计量统计量统计量统计量统计量统计量统计量Y38.00-1.620.14-0.050.26-5.9836.46X137.000.000061.110.220.281.933.51ln(X3)22.007.7019.8815.263.94-0.85-0.69X538.00-0.050.080.010.021.335.27

图1数据表明,我国农业上市公司的资产报酬率集中在(0,1%)这个区间内,其比例接近50%,其次是(-1%,0)这个区间的公司数量较多,大约有25%,其比例最小的是超过2%的,所有统计的农业上市公司中,其比例不足5%。资产报酬率反映的是全部资产获取收益的水平, 反映企业的获利能力和投入产出状况,该指标越高,表明企业投入产出的水平越好,企业的资产运营越有效。本文中的38家农业上市公司普通存在明显的资产报酬率偏低的现状,亟待改善。

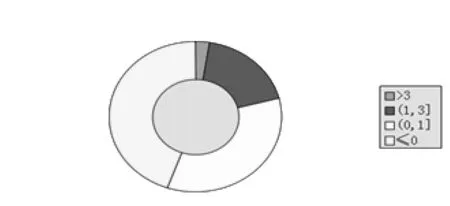

现金适合比率采用的是经营活动产生的现金流量净额与其他活动的现金变动额之比。如图2所示,这38家农业上市公司的现金适合比率大多数都小于1,仅有极少的公司的现金适合比率超过2,表明这些公司整体上存在着经营活动产生的现金流量不足的问题。

图2 现金适合比率

4.2回归模型的建立

随着公司的不断成长,其需要的资金越多。资金的来源主要分为内部筹资与外部筹资两个方面,当公司处于快速发展时,其偿债能力会逐步增加,可以选择的筹资方式也会变多,企业选择的长期负债也会相应的减少,因而提出假设1:农业上市公司成长性与债务状况成负相关。

在管理层持股比例较低时,股权激励往往能够通过股权激励制度提高管理层的积极性,提高管理水平,促进公司的成长,但是当持股水平达到一定的程度时,管理者为了规避风险,往往会选择出售所持有的公司股份,在这种情况下股权激励制度往往不能达到预定的效果,相反会抵消甚至降低公司的成长性。因而笔者提出假设2:农业型上市公司成长性与股本结构成负相关。

农业上市公司在运营模式、经营环境等方面受到诸多限制,其发展在很大程度上依赖于政策支持,作为支持上市公司发展的政策性因素,税收是其影响面最广,作用效果最为明显的一个因素。税率的降低可以极大的提高农业上市公司的积极性,有利于其将更多的资金用于扩大再生产,提高公司的成长性。因而本文作出假设。假设3:农业上市公司成长性与综合税率成负相关。

大多数企业的目的是为了盈利,高盈利能力的企业可以创造更多股东价值,而股东价值的增长又以公司的成长性表现出来,因而认为盈利能力与公司的成长性成正相关关系,即假设4:农业型上市公司成长性与盈利能力成正相关。

Y=0.081-0.051X1+1.996X2-

0.0004X4-2.85X5-0.005LnX3

从回归结果(表3和表4)可知:方程的判定系数R接近0.8,具有较好的解释作用,变量的VIF值都小于10,表明没有高度多重共线性;变量X2的P值为0.001,表明系数在1%水平下显著,具有极好的显著性,变量X1、LnX3的P值也小于0.05,表明系数在5%的水平下显著,具有较好的显著性,X4、X5的P值大于0.1,表明这两个系数不显著,整体而言该模型具有较好的解释作用。

回归结果验证了前文所述的假设,从表3可以发现:

第一、资产报酬率对上市公司的成长性影响最为明显,在其他因素不变时,资产报酬率每增加1个单位,相应的资本积累率增加近两个单位;

第二、长期负债权益比率对上市公司的成长性也具有较强的影响,具体而言,在其他因素不变时,非流动负债占所有者权益的比例每增加1个单位,相应的资本积累率减少0.051个单位;

第三、高级管理人员的持股数对上市公司的成长性也有较强的影响作用,在其他因素不变时,高级管理人员的持股数每增加1%,相应的资本积累率减少5%;

第四、综合税率虽对上市公司的影响表现的不明显,但其影响的幅度最大,在其他因素不变时,综合税率每降低1个单位,可以促使上市公司的资本积累率增加近3个单位。

表3回归模型的回归系数结果

系数t值Sig.VIF常量0.0812.3230.034长期负债权益比率X1-0.051-2.4580.0261.12资产报酬率X21.9964.2490.0011.029现金适合比率X4-0.0004-1.4330.1711.362综合税率X5-0.285-0.8620.4021.081高级管理人员持股数的自然对数ln(X3)-0.005-2.340.0331.432

表4模型汇总

RR2调整R2标准估计的误差0.798a0.6360.5230.03a.预测变量:(常量), lnX3,X2,X1,X5,X4。

5结束语

农业经济是国民经济的部门,农业上市公司则是农业经济发展中的重中之重,合理引导和培育农业上市公司的发展对我国国民经济具有重要的意义。结合本文的实证研究,现提出以下几方面的建议,以期对农业上市公司的发展有一定的促进作用。

5.1改善经营模式

资产报酬率的提高主要依赖于两个方面,一方面是增加收入,采用多种模式,不断提高经营效率。另一方面是节约资金的使用,切实贯彻落实企业的成本计划,做到内部审计与外部审计相结合,提高资金的利用效率。

5.2合理确定企业资本结构

负债的多少要与自有资本和债务状况的要求相适应,既要防止负债过多,导致企业财务风险过大,债务状况过低,又要有效地、合理地运用负债经营,提高自有资本的收益水平。

5.3增加税收优惠

政府对于农业上市公司在税收上给予更多的支持,降低税赋,提高公司的积极性,促进农业上市公司的发展。

参考文献:

[1]王青燕、何有世. 影响中国上市公司成长性的主要因素分析[J]. 统计与决策,2005(1).

[2]杨善林、姚禄仕.上市公司可持续发展问题研究[J].投资研究,2007(1).

[3]姚禄仕.上市公司可持续发展问题研究[J].证券市场导报,2007(5).

[4]陈兴述、陈煦江.对我国上市公司盈利质量与可持续发展能力的实证研究[J].上海经济研究,2008(5).

[5]郭骁.上市公司可持续发展路径依赖的形成机理研究[J].济南大学学报,2010(2).

A factor analysis of influencing the growth of agricultural public company

LIYong

(School of Economy and Management, Wuhan Polytechnic University, Wuhan 430023, China)

Abstract:The paper makes an empirical research on 38 listed agricultural companies by regression analysis, and the results show that profitability is the most significant positive influence factors which affects the rapid development of them,debt paying ability also has certain positive influence on its development, while equity structure has certain negative influence, but the extent of its influence is very limited, and the cash ratio and comprehensive tax rates is not significant, but relatively comprehensive tax's influence on listed agricultural companies is greater than the cash ratio . Based on the above analysis, the author puts forward some suggestions of improving the management pattern, increasing the assets return rate, determining the reasonable enterprise capital structure, reducing the tax and so on.

Key words:listed agricultural companies;empirical research;growth

DOI:10.3969/j.issn.2095-7386.2015.04.026

文章编号:2095-7386(2015)04-0109-04

作者简介:胡晶(1987-),男,助教,E-mail:hj20051118@126.com.

收稿日期:2015-07-11.

中图分类号:F 272.1

文献标识码:A

猜你喜欢

上海企业(2018年9期)2018-12-07

企业导报(2016年20期)2016-11-05

科技视界(2016年18期)2016-11-03

人间(2016年26期)2016-11-03

商业会计(2016年13期)2016-10-20

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

股市动态分析(2014年23期)2014-07-11

股市动态分析(2014年22期)2014-07-11

股市动态分析(2014年24期)2014-07-11