基于政治成本的盈余管理研究

2016-03-24 23:39孙曌罗栋梁

现代经济信息 2016年3期

孙曌++罗栋梁

摘要:盈余管理作为财会界学者关注的热点问题,在国外已取得丰富的研究成果。政治成本假说作为实证会计理论的三大假说之一,对盈余管理行为有着重大影响。区别于国外政治成本研究背景既定的研究结论,我国的政治成本研究更为独特。本文在已有的研究模型和研究成果的基础上,从政治成本假说的角度出发,通过实证研究和规范研究相结合,旨在研究受我国政治成本影响较大的纺织服装行业在面临有利的宏观政策时是否发生盈余管理行为。通过实证分析,得出结论:我国纺织行业面临有利的宏观政策调控下,仅在2009年可能存在调低操控性应计的盈余管理行为;而在2010~2011年间,没有确切正确显示样本企业存在盈余管理行为。

关键词:盈余管理;政治成本;纺织服装行业;实证研究

中图分类号:F230 文献识别码:A 文章编号:1001-828X(2016)003-000-02

一、引言

盈余管理普遍存在各行企业中,即使有效性市场和契约的存在,企业管理者基于不同目的仍会进行盈余管理。政治成本假说虽然作为实证会计理论的三大假说之一,但是在研究企业实证问题时经常过于简单或被忽略,如传统行业遭遇出口量急剧下降此类较为显著的政治成本特色的研究较少。

纺织服装业作为我国传统行业,带有浓重政治背景色彩。2008年以来,政府出台一系列推动纺织服装行业出口的扶持政策。2009-2011年中国纺织服装行业发展报告指出:2009年我国服装行业效益逆势而上,企业相关盈利指标呈上升趋势:2009年到2011年,中国纺织内需市场持续旺盛,行业内销贡献增强;服装出口数量明显回升,逐年快速增长。行业运行质量稳步提升,赢利能力不断提高。理论上,我国纺织行业上市公司财务报表里相关收益指标总体应呈现上升趋势。

基于国外政治成本已有研究成果标明:即使政府出台相应的积极政策推动相关行业的发展,但是出于获得政府更大扶持力度或享受更多优惠政策措施的目的,企业仍会通过降低可操控性应计来降低报告利润来谋求政府保护。然而,我国具有独特的国情和背景,我国企业与国外相比在会计政策选择、管理经营方面有较大差异。因此,本文旨在研究在我国独有的政治成本角度下,我国纺织服装行业在面临有利的宏观政策调节下,是否会进行盈余管理,即进一步降低报告利润。

二、实证研究

1.样本的选取与数据来源

由于2008年末,政府对于服装业的调控政策刚刚出台,并且根据上述研究背景中列出的官方数据显示的年份,本文将研究对象确定为2008年之前上市纺织服装行业公司。研究的数据对象为样本公司2009~2011年财务报表数据。为保证数据的准确性和可比性,去除了6家B股、ST股企业及停牌企业,最终剩余24家上市公司作为实证研究的样本数据。(数据来自证券之星)

2.提出假设

2008年,政府针对纺织服装行业出台一系列扶持政策,服装行业面对有利的宏观调控,其在未来一段时间总体收益应当呈上升趋势。然而,行业大幅度的利润增长又会引起政府重视,可能会缩减部分优惠政策。

因此,本文提出假设:

H1:纺织服装业在2009~2011年度存在盈余管理行为

H2:纺织服装行业存在调低操控性应计的可能

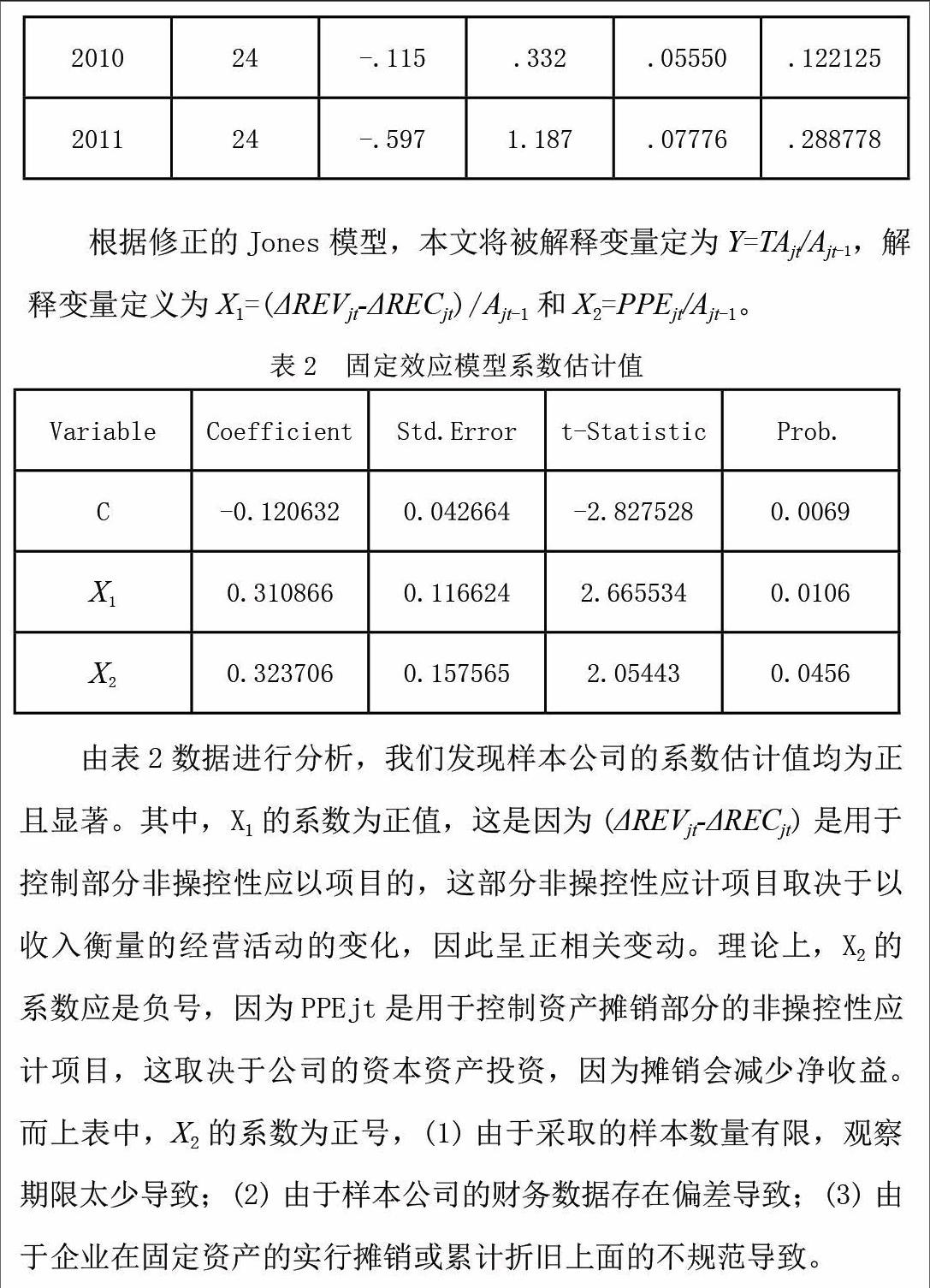

3.修正的Jones模型分析

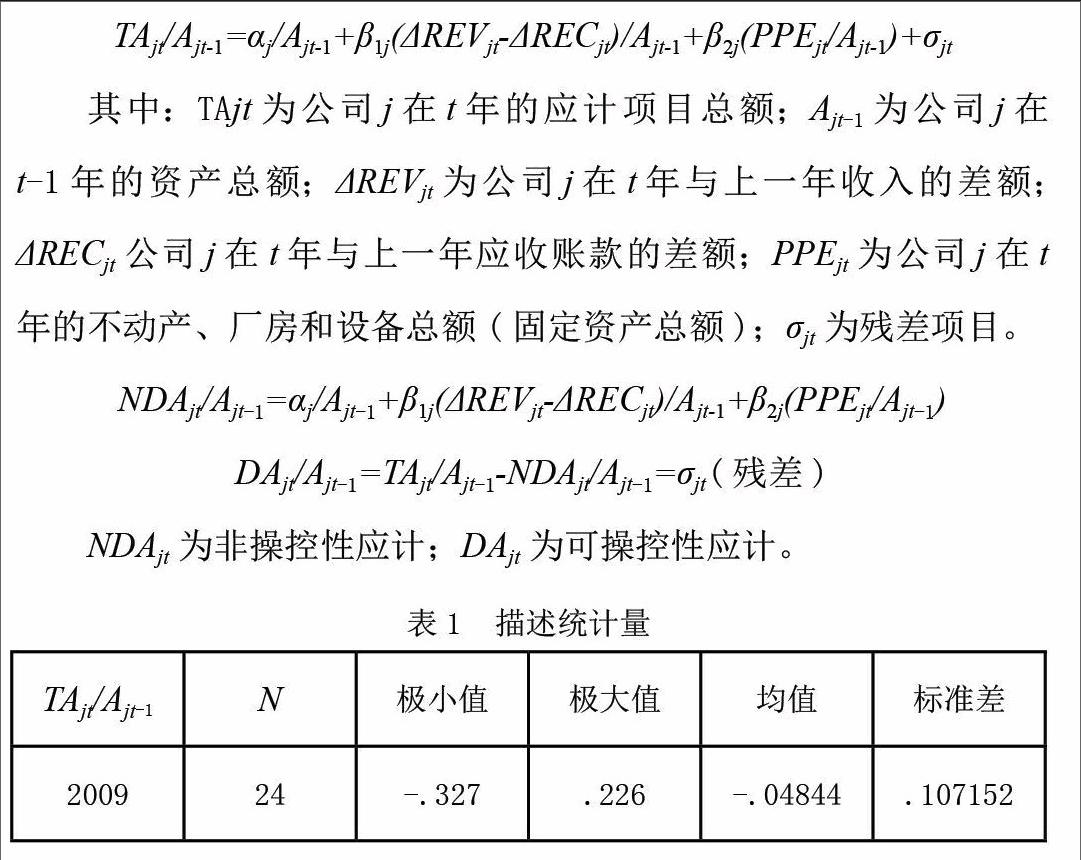

本文采用已经成熟的修正Jones回归模型。企业的应计项目总额是净收益与经营现金流量的差额。应计总额包括可操控性应计和非可操控性应计,修正Jones估计的回归模型解决从总应计项目中分离可操控性应计这个难题。修正Jones模型如下:

根据上述模型已得出的结论,结合我国企业的实情,本文搜集到样本公司2009~2012年度以下指标数据:净利润、经营现金流量、固定资产、营业收入、应收账款、总资产。

三、研究结果及分析

1.总应计利润的描述统计

通过表1,2009~2011年样本公司的应计利润均值呈上升趋势,这与我国纺织服装行业在2009年之后良好的发展趋势符合。然而,2009年应计利润的均值出现负值,这可能由于多方面的原因:(1)可能由于企业的盈利质量不好,没有足够的经营现金流量来保证净利润。(2)可能由于企业管理者人为调低操控性应计。因此,单凭上表,我们无法判断此行业在此期间是否存在盈余管理,需要更加科学的回归分析来验证。

2.修正的Jones模型的描述性统计

根据Hausman检验及混合截面模型的F检验,我们建立固定效应模型。

分析结果如表2所示:

由表2所示结果可以看出,模型回归的方程形式:

Y=-0.120632+0.310866X1+0.323706X2

由上述模型检验处,自变量与因变量之间存在显著相关,即非操控性应计的变动在很大程度上会影响总应计。因此,我们不能断定样本公司在此期间实行盈余管理。

3.操控性应计的T检验

为了进一步验证样本公司是否实行盈余管理,我们将通过上述回归模型计算出样本公司的残差(操控性应计),来进行T检验,判断其均值是否与0存在显著性差异。若存在显著性差异,则我们可以判定,样本公司存在盈余管理;反之,则不存在盈余管理。

表3反应的是操控性应计(残差)的描述统计量,与进行T检验的所得出的显著性结果。

分析上表中数据可以看出,操控性应计的均值有正有负,表明企业存在调低或调高操控性应计的行为。然而,根据上表数据显示,只有2009年的结果通过显著性检验,证明样本公司在2009可能存在调低操控应计来降低利润。其余年份不能说明企业存在盈余管理。

4.结论分析

经过实证分析,我们可以得出结论,我国纺织服装行业在2009年可能存在调低操控性应计的盈余管理行为;而在2010~2011年间,没有确切证据显示样本企业存在盈余管理行为。本文不足之处在于:其一:本文的样本数据搜集的不全面,在进行回归分析时,只采用了三年的数据进行显著性分析,会造成研究结果的不准确定。其二:本文只研究了08年政策出台之后的样本数据,而没有考虑样本公司在08年之前的盈余管理是否存在,缺少对比分析,可能造成文章的不严谨。

参考文献:

[1]陈汉文.财务会计理论[M].北京:中国人民大学出版社,2012:253-355.

[2]徐蕊.中国企业的盈余管理研究[D].江苏:东南大学,2006.

[3]刘刃.盈余管理理论分析和实证研究[D],重庆:重庆大学,2004.

[4]颜梦宏,傅蕴英.基于收益平滑动机的盈利公司盈余管理实证研究[J].商业现代化,2009,1(1).

[5]顾振伟,秦默,欧阳令南.改进后扩展琼斯模型与其他盈余管理计量模型的比较研究[J],财经论丛,2008,5(3):97.

[6]罗凌云.我国房地产行业上市公司盈余管理的实证研究[D].江西:江西财经大学会计学院,2010.

猜你喜欢

人间(2016年26期)2016-11-03

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18