金融负债异质性对制造业上市公司投资行为的研究

2016-04-27 18:54田丽群万萌

商场现代化 2016年7期

关键词:过度投资

田丽群+万萌

摘 要:本文借鉴Richardson投资期望模型,以我国制造业上市公司2009年-2014年的面板数据为研究样本,以研究金融负债异质性对我国制造业上市公司投资行为的作用,实证发现:(1)制造业企业一方面存在滥用自由现金流进行过度投资的行为,但另一方面自由现金流的存在也缓解了企业的投资不足;(2)金融负债异质性可以通过抑制自由现金流以弱化制造业企业的过度投资行为,但金融负债异质性反而促进了制造业企业投资不足。

关键词:金融负债异质性;过度投资;投资不足

一、引言

虽然我国制造业固定资产投资的总额自2008年金融危机以来呈现出较好的增长态势,从2009年的58817.36亿元增长到2014年的166918.32亿元,但从2012年开始,每年的增长率却在一路下降,2011年至2014年的增长率分别为37.66%、21.81%、17.92%、13.26%。尤其从2014下半年以来,我国经济步入了下行通道,制造业呈现的问题尤为严重。为了我国制造业企业在结构升级和转型的道路上合理配置资源,跟上工业4.0的步伐,如何抑制制造业企业的非效率投资行为,成为本文研究的主题。针对这一主题,并考虑到我国制造业企业的主要资金渠道是债务筹资,因此,本文主要从我国制造业企业的金融负债着手,以研究金融负债异质性对制造业上市公司投资行为的影响。

二、理论分析与文献回顾

1.代理理论

代理问题往往体现在两个方面,一是股东与管理层的代理问题,二是股东与债权人的代理问题,由于个人效用的影响以及权益人的风险差异,导致了企业的非效率投资行为(Jensen&Meckling,1976;Myers,1977)。一方面,由于管理层个人效用以及风险偏好不同的影响,会导致投资不足或过度投资的非效率投资行为的产生。另一方面,由于权益人(股东与债权人)之间承受风险的差异,股东出于自身利益的权衡会导致“资产替代或投资不足的问题”。

2.自由现金流假说

Jensen(1986)提出的自由现金流假说指出,有效的融资结构可以对自由现金流进行约束。该假说认为,在信息不对称的情况下,管理层往往不愿把自由现金流分配给投资者,而是用自由现金流盲目的进行投资,以扩大企业规模,形成“壕沟效应”。

3.债务治理效应

债务的约定性条款使企业经理层在进行投资决策时更合理,从而发挥财务治理效用。Hart(1995)等发现负债对管理层的非效率投资行为有一定的抑制作用,于是印证了负债融资能够对过度投资进行抑制的功能假说。并且Jose(2013)实证表明,短期借款可以减轻经理人的道德风险。而从债务异质性来看,胡建雄、谈咏梅(2015)的实证研究表明,债务异质性具有两面性:在债务来源异质性抑制了过度投资行为的同时,债务期限异质性促进过度投资。并且,胡建雄、茅宁(2015)的研究也证实了债务来源异质性的债务治理效应。

三、研究假设

制造业在国民经济中一直处于重要的地位,但随着科学技术的快速发展以及环保意识的不断加强,我国制造业资源消耗的粗放发展方式已不能满足经济持续稳定发展的要求,因此,制造业应加快供给侧改革,实现持续稳定发展。在转型和升级阶段,怎样合理配置企业资源,把大量的资金投放到合理的领域是解决制造业企业优化升级的关键。但由于现代企业两权分离的背景,股东与经理层二者之间代理问题的存在,导致企业过度投资或投资不足的非效率投资行为的产生。在大中型制造企业中,结合我国企业改制的历史背景,大多都是国有企业或有国有企业的影子,导致“内部人控制”现象在很多制造业上市公司中较为严重,从而企业的很多重大决策取决于内部人偏好的倾向较大。而经理人所利用的资源主要来自于除股权资本后金融负债,特别是国有制造业企业,由于具有先天的债务筹资优势,更加剧了企业滥用自由现金流导致过度投资的现象。如解陆一(2013)研究发现银行贷款对不同所有制企业投资效率存在不同影响。银行贷款为国有企业充当了流动性的作用,而没有起到债务治理效应。再如,孔东民和冯曦(2012)的研究表明,现金股利的派发能有效制约企业过度投资行为,经常派现的公司较非经常派现的公司有更显著的效果。

基于上述我国制造业企业的背景及相关研究表明,金融负债对企业非效率投资行为的作用并非单一。并考虑到胡建雄、谈咏梅(2015)的研究成果及债务治理作用的两面性,本文提出如下假设。

H1:制造业企业的金融负债异质性与过度投资负相关。

H2:制造业企业的金融负债异质性与投资不足正相关。

四、研究设计

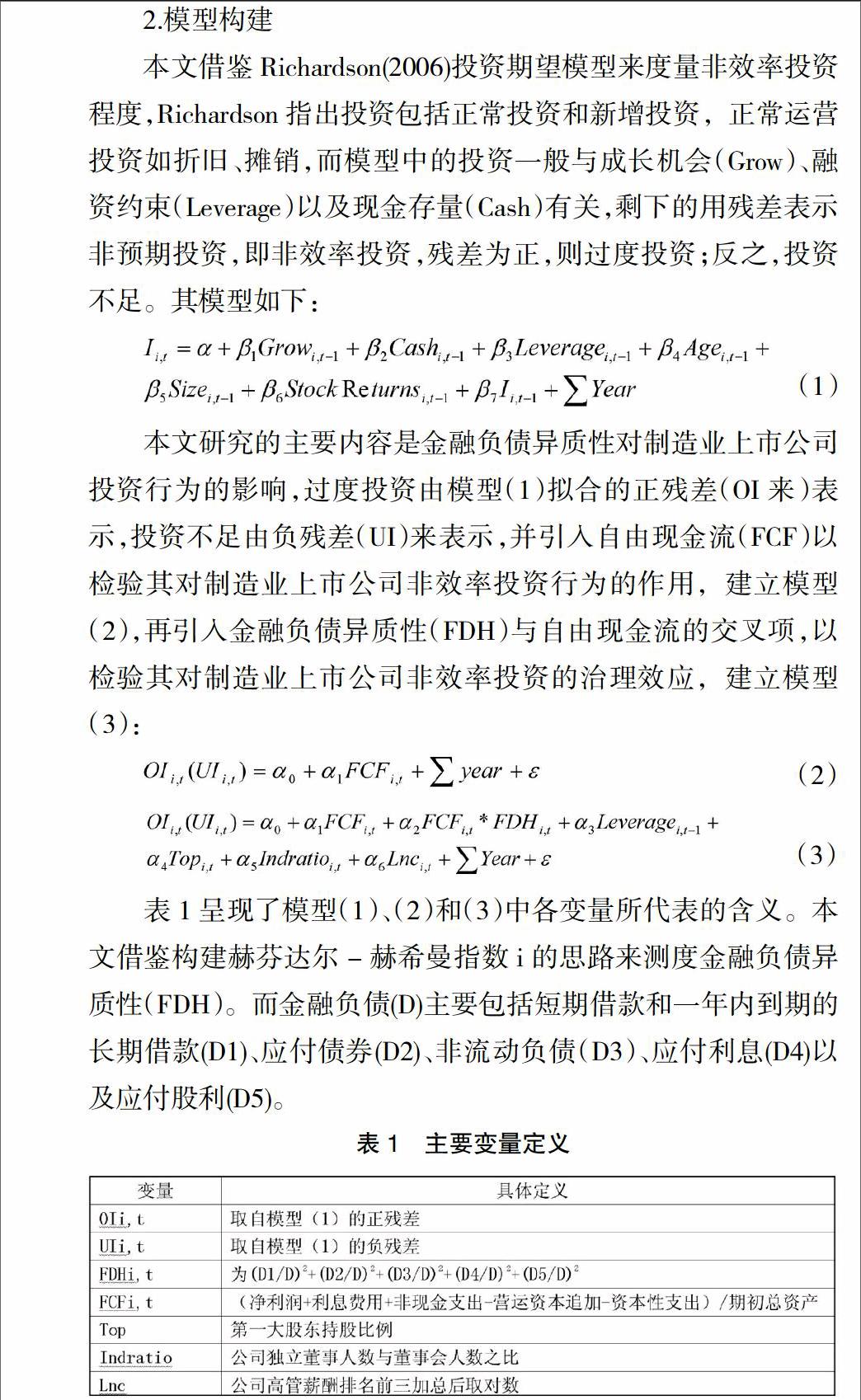

1.样本选择

本文提取A股市场上海证券交易所上市的制造业公司2009年-2014年相关的财务数据,由于在运用Richardson投资期望模型以及非效率投资模型进行检验时,需采用滞后一期的数据,其实际样本期间是2010年-2014年。另外,在进行样本筛选为保证数据的相对有效性,做了如下处理:(1)剔除ST、PT等被特殊处理的上市公司;(2)剔除数据缺失的上市公司并对一些极端值或特殊值进行剔除。最终,获得401家上市公司6年的数据,即样本量为2406个数值,在滞后一期后的实际样本量为2005个数值。本文借助的统计软件为Eviews6.0。

五、实证检验结果与分析

1.描述性统计

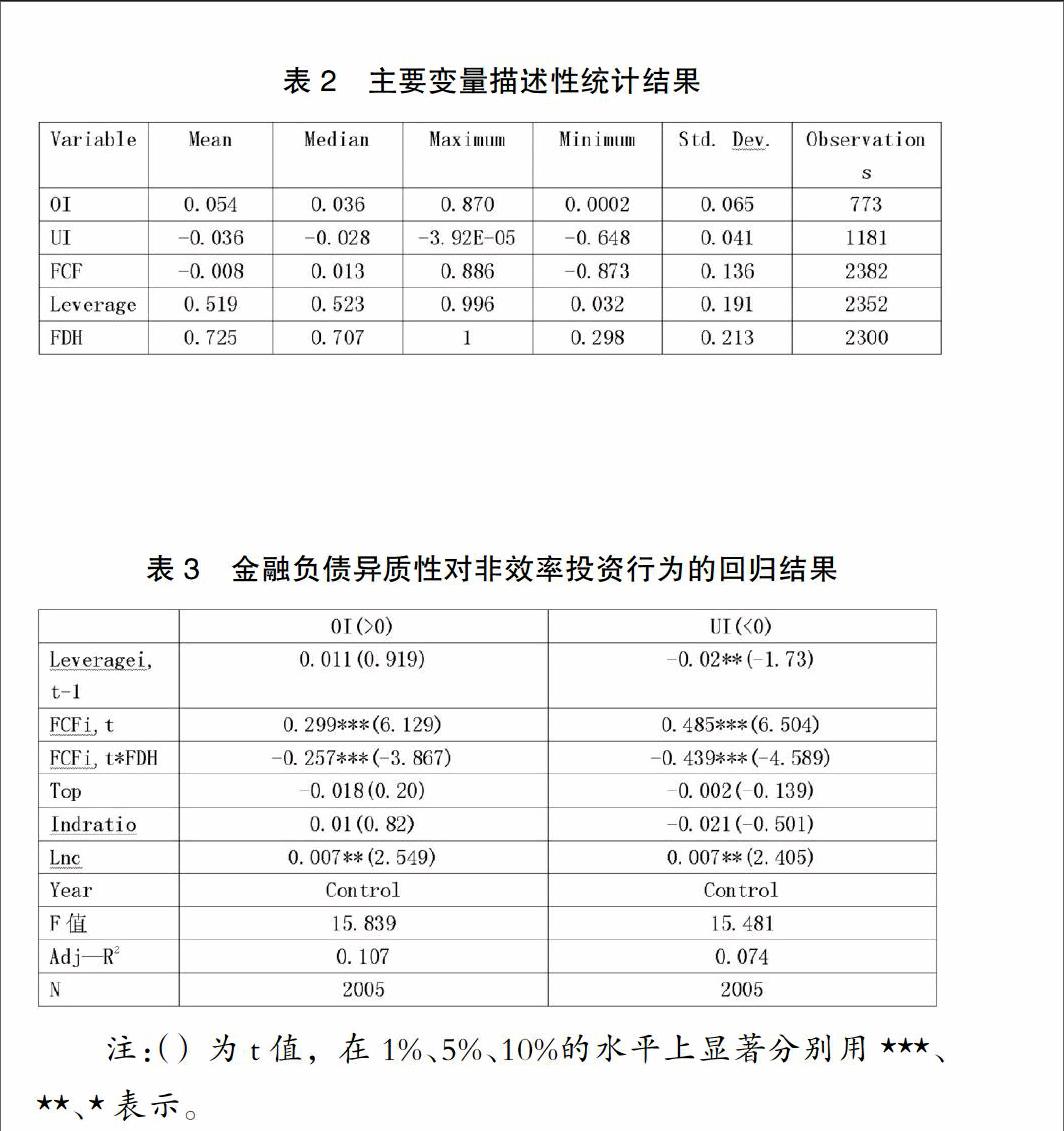

表2为本文主要研究变量的描述性统计,OI和UI是通过模型(1)回归后所得的正负残差,从中可以看出样本中投资不足的企业更普遍,但是从均值可以看出样本中投资过度的情况更严重。

2.回归结果与分析

本文根据所构建的模型对所研究的变量进行多元回归检验,多元回归结果见表3。

从表3的回归结果表明:(1)在制造业上市公司中,债务水平并没有发挥出财务治理作用,反而促进了企业的过度投资行为,但并不显著,这可能与所有权性质有关,“预算软约束”ii抵消了负债的治理效应;OI与FCFi,t的相关系数为0.299,并且在1%的水平上显著,验证了自由现金流与过度投资的正向关系;引入FCFi,t*FDH交叉项后,其与OI的相关系数为-0.257,并且非常显著,表明金融负债对制造业上市公司的过度投资行为可以有效的发挥财务治理效用,这也验证了H1。(2)在样本公司中,负债率的上升刺激了制造业上市公司的投资不足行为,这也表现出了债务水平对企业的负面作用,特别是在资金缺乏的企业中,债务的约束条款更加刺激了企业的投资不足行为;FCFi,t与UI的相关系数为0.485并且显著,由于在样本中UI取的负值,所以自由现金流与投资不足显著负相关,可以有效缓解制造业上市公司的投资不足情况;在引入金融负债异质性后,FCFi,t*FDH与企业投资不足显著正相关,这说明负债异质性弱化了自由现金流的充足性,而使投资不足的企业缺乏现金流来补充投资,同时也验证了H2。

综上所述,金融负债异质性体现出了对制造业上市公司治理作用的两面性,即抑制了企业过度投资行为,也恶化了企业的投资不足行为;从公司治理的实证结果来看,高管薪酬、独立董事占比以及第一大股东持股比例均没有在企业非效率投资上发挥出较好的治理作用。

六、主要结论与政策建议

随着供给侧改革的提出和不断深入,高效利用有限资源和保护环境成了我国制造业转型升级过程中考虑的重要问题,这也对制造业企业投资效率提出更高的要求。本文借鉴Richardson投资期望模型已测量我国制造业上市公司非效率投资程度,研究企业自由现金流对其的影响。实证结果表明,企业自由现金流在抑制投资不足方面有效的体现了财务治理效用,但恶化了制造业上市公司的过度投资行为。在进一步引入金融负债异质性这一变量后,发现金融负债异质性可以通过抑制自由现金流而弱化企业的过度投资倾向,但对自由现金流弥补制造业企业投资不足的作用有所削弱。针对所得结论,提出以下建议:

(1)基于“预算软约束”问题,银行等金融机构应加强对信贷资金的审批,应着重关注借款企业的发展前景、投资项目的可行性。另外,应完善银行对贷出资金使用的管控机制,加强对资金使用的监督力度,使企业能有效的利用信贷资金。

(2)基于金融负债异质性对制造业企业过度投资行为的财务治理作用。企业一方面应该合理制定股利政策,以把多余的现金流及时的分配给股东,另一方面,企业治理层或董事会应该开辟多渠道的筹资方式,公司债券以及从其他金融机构进行筹资,而不局限于银行借款,以合理安排金融负债的结构和比例。

(3)本文的实证结果表明,在我国制造业上市公司中,相关的公司治理变量并没有有效的抑制制造业上市公司的非效率投资行为,这说明经理层并没有遵从股东利益最大化的原则进行合理投资,而是在一定程度上以“个人效用最大化”盲目扩大企业规模或过度规避项目风险,摧残了公司价值。因此,在我国制造业上市公司中,应加大所有制的改革力度,发挥混合所有制的优势,优化我国制造业上市公司的治理结构,以充分发挥其治理效应。

参考文献:

[1]Myers S. C. Determinants of Corporate Borrowing[J]. Journal of Financial Economics,1977(2):147-175.

[2]Jensen M. C. Agency costs of free cash flows, corporate finance, and takeovers[J]. American Economic Review,1986(76):323-329.

[3]Hart Oliver, James Moore. Debt and Seniority: An Analysis of the Role of Hard Claims in Constraining Management[J].The American Economic Review,1995(85):567-585.

[4]Jose, Reyes. On the Relevance of Agency in SME Debt Maturity Structure[J]. Journal of Small Business Management,2013(12):1-21.

[5]胡建雄,谈咏梅.企业自由现金流、债务异质性与过度投资-来自中国上市公司的经验证据[J].山西财经大学学报,2015(9):113-124.

[6]孔东民,冯曦.股利政策与公司过度投资行为研究[J].投资研究,2012(6):29-44.

作者简介:田丽群,湖南师范大学商学院企业管理专业研究生;万萌,湖南师范大学商学院企业管理专业研究生

猜你喜欢

商业经济(2016年3期)2016-12-23

商业会计(2016年16期)2016-11-15

现代经济信息(2016年24期)2016-11-09

商业会计(2016年13期)2016-10-20

现代经济信息(2016年4期)2016-06-20

商业会计(2016年9期)2016-06-06

商业会计(2016年9期)2016-06-06

商(2016年8期)2016-04-08

商业会计(2016年4期)2016-03-11

商(2016年3期)2016-03-11