我国汽车行业上市公司R&D投入绩效评价研究

2016-05-30 10:48孙振东何慧兰查巾婷陈宛

中国高新技术企业 2016年21期

孙振东 何慧兰 查巾婷 陈宛

摘要:就影响经济发展的因素而言,最大影响因素就是研发活动,而当前我国的汽车产业投入的研发活动很少,这对我国汽车产业在国际市场上的竞争力已形成严重影响。为此,文章选取了66家汽车行业上市公司四年的R&D投入以及相关指标数据进行分析,提出了合理的改进措施。

关键词:汽车行业;上市公司;R&D投入;绩效评价;指标选取;模型建立 文献标识码:A

中图分类号:F273 文章编号:1009-2374(2016)21-0003-03 DOI:10.13535/j.cnki.11-4406/n.2016.21.002

“十二五”规划中明确指出:在我国国民经济与社会发展中,必须重视自主创新力的提高。要想使我国实现长期健康可持续发展,必须重视科技创新,不断提高劳动力素质,要落实好科教兴国战略与人才强国战略,逐步转变经济增长方式,并且应对产业结构不断调整,促进自身创新力、合成技术创新力以及消化吸收再创新能力的不断提升。由此可见,我国对技术创新力的重视度越来越高,随着我国企业逐步增加技术创新投入,企业也越来越需要开展研发绩效分析。为此本文以我国汽车产业上市公司为样本,评价研究了我国汽车行业研发投入和产出间的绩效问题。

1 指标选取以及模型建立

1.1 指标选取

1.1.1 R&D投入指标。本文在进行实证研究时选取的投入指标有费用、投入强度年度投入与主营业务收入的比重、研发人员人数以及研发人员投入强度研发人员人数占企业全体职工人数的比重。

1.1.2 R&D投入绩效指标。本文以前人研究为基础,综合分析了研究假设以及所搜集到的资料情况把企业的产出指标标定为反映企业盈利能力的指标、反映企业发展能力的指标以及反映企业偿债能力的指标。(1)盈利能力,本文选取净资产收益率来作为企业盈利能力的产出指标;(2)发展能力,本文选取主营业务收入同比增长率来考察活动给企业带来的发展能力;(3)偿债能力,本文选取经营活动现金流量比率来分析企业偿债能力。

1.2 提出假设

假设1:汽车行业的研发费用投入强度、技术人员投入强度正相关于企业净资产收益率。

假设2:汽车行业的研发费用投入强度、技术人员投入强度正相关于企业主营业务收入同比增长率。

假设3:汽车行业的研发费用投入强度、技术人员投入强度与企业经营活动现金流量比率呈正相关。

假设4:汽车行业的累计研发费用投入强度以及累计技术人员投入强度与企业绩效呈正相关。

1.3 模型建立

本文选取了两大类指标,即绝对量指标与相对量指标,其中绝对量指标主要指费用、技术人员数等,相对量指标主要指投入强度、主营业务收入同比增长率、研发人员投入强度等。基于回归模型是一种在绝对量与相对量的投入产出都可以应用的模型,故笔者建立了多元线性回归,具体如下:

式中:、、、BPi是产出变量,分别代表平均净资产收益率、主营业务增长率、经营活动现金流动比率和企业绩效第i年产出量。、分别表示研发投入强度和技术人员投入强度在第i年投入量。

2 R&D投入与绩效的实证分析

2.1 描述性分析

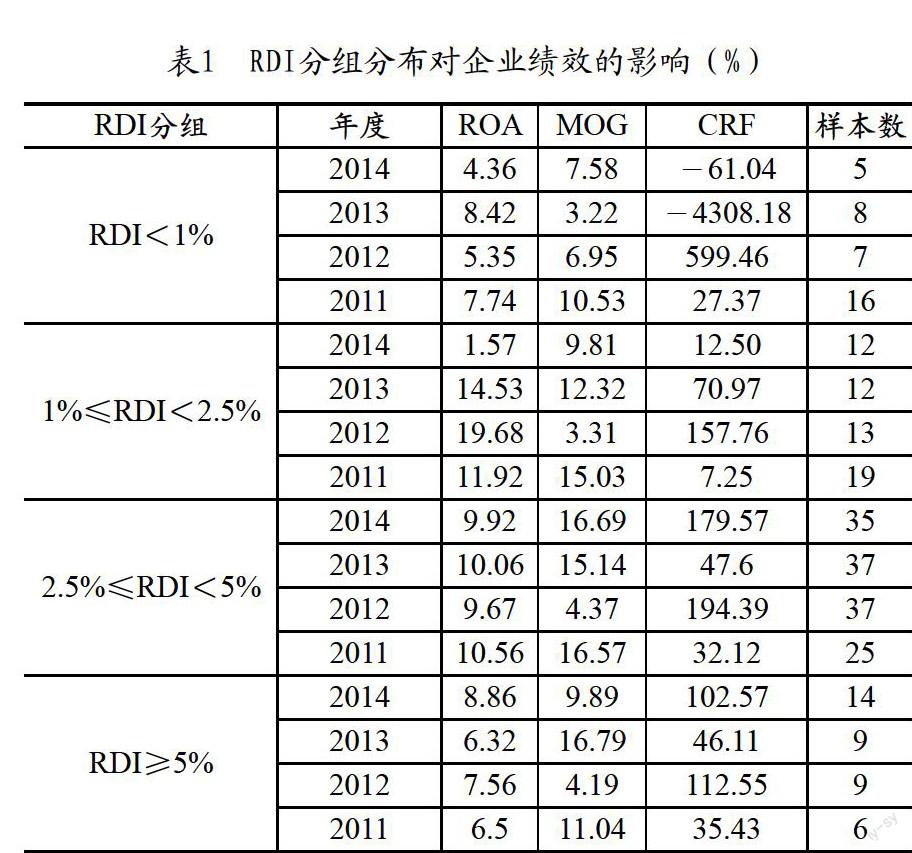

2.1.1 RDI与企业绩效之间的关系。通过分析表1,我们可知企业绩效的各项指标会随着投入强度的不同而不同。企业越高的投入,企业也就会有越高的盈利能力,其中随投入增加具有最大增高幅度的就是企业的平均主营业务利润率,当投入强度在以下时,当投入强度增加时,企业的平均主营业务利润率、平均净资产收益率以及平均资产收益率都会提高,但是当达到投入强度后,企业的平均净资产收益率和平均资产收益率下降就会比较明显。

2.1.2 TPI与企业绩效之间的关系。

分析表2,可知随着汽车产业的研发费用和投入强度的不断增加,也会逐步提高企业的盈利能力,这表明企业的盈利能力与其投入之间存在着一定的正相关关系。

2.2 数理模型分析

2.2.1 R&D投入强度与企业盈利能力的相关性分析。由表3R&D投入强度和企业盈利能力指标净资产收益率的相关性分析和检验结果可知,R&D投入强度的回归系数都为正,并且其相关系数通过了5%的显著性检验,从而表明二者之间呈显著的正相关关系并且其相关性显著。

2.2.2 R&D投入强度与企业发展能力的相关性分析。根据表4R&D投入强度与企业发展能力指标主营业务增长率的相关性分析和检验结果可知:2011年与2014年,R&D投入强度为负回归系数,并且其相关系数对5%的显著性检验也没能通过,从而表明二者之间不存在相关性;2012年和2013年,R&D投入强度和企业发展能力指标主营业务增长率的相关性分析和检验结果可知,R&D投入强度的回归系数都为正,并且其相关系数通过了5%的显著性检验,从而表明二者之间呈显著的正相关关系并且其相关系。综上所述,2011~2014年R&D投入强度与MOG之间不存在严格的相关关系。

2.2.3 R&D投入强度与企业偿债能力的相关性分析。根据表5R&D投入强度和企业偿债能力指标经营活动现金流量比率的相关性分析与检验结果我们可知:R&D投入强度都为负回归系数,并且其相关系数对5%的显著性检验也没有通过,从而表明二者之间不存在相关性。

2.2.4 累计R&D投入强度与企业绩效的相关性分析。在前三种假设中,只有R&D投入强度与企业盈利能力指标净资产收益率之间呈显著的正相关关系并且其相关性显著。其他两种假设均被拒绝,其模型也就自然不成立,在累计R&D投入强度与企业绩效回归分析中就不作为研究的对象,我们只研究在线性回归分析中通过显著性检验的假设。

通过研究表6,我们可知R&D投入强度都为正回归系数,并且其相关系数对5%的显著性检验通过了,从而表明二者之间正相关关系显著,并且增大趋势明显,这说明企业R&D投入产出具有一定滞后性,且具有显著的累积效果。

3 总结及建议

本文通过统计、分析我国汽车行业上市公司R&D投入与企业绩效,并实证研究了它们的相关性,得到以下的结论与相关建议:

第一,我国汽车产业上市公司缺乏足够的R&D投入,且R&D投入强度不足。究其原因主要是企业没有充分认识清楚研发投入产出的关系,不重视R&D投入。汽车企业应对研发活动多加重视,促进企业自主性研发以及技术创新能力的提高,要由引进硬件逐步转变为引进软件,应重视吸收与转化引进技术,一方面要加大企业整体R&D投入以及基础研究投入,另一方面要促进R&D投入强度的提高。

第二,R&D投入会直接影响到企业的盈利能力、企业的成长,通过增加R&D投入可有效提高企业经济效益,促进企业的竞争力与整体实力的提升;从上述中可以看出,研发费用和技术人员的累计投入会显著影响到企业绩效的滞后性,因此企业要为未来的发展考虑,增大自主创新能力是可行的也是必要的;汽车类企业应重点引进一些高素质人才,但切记企业研发人员的无限制盲目扩大。而目前,我国汽车企业研发经费的投入存在严重不足,而与研发经费相比研发人员的投入还是相对比较宽裕的,因此我国的汽车行业要想得到迅速发展,必须把研发人员的引入由量变提升到质变。

第三,完善汽车产业上市公司研发信息披露制度,规范汽车产业上市公司研发费用披露的内容和方式。上市公司应重视研发费用的披露力度,研发信息的详实披露有助于增强企业会计报表的可信度和实用性,这不仅有利于企业现有的投资者对企业研发项目的了解,合理保障自身权益,而且有利于企业潜在投资者对企业研发能力、研发动向的了解以及企业未来发展潜力的判断,从而吸引更多研发资金的投入。

参考文献

[1] 关勇军.企业研发投入与绩效:技术创新政策的调节效应分析[D].中南大学,2012.

[2] 财政部.企业会计准则第6号——无形资产(2006)[S].

[3] 鲁盛潭,方昊.高科技、高成长性企业R&D投入与企业绩效的相关性分析[J].财会月刊,2011,(12).

[4] 周继春.企业研发投入与财务绩效关系的实证研究[D].西华大学,2013.

作者简介:孙振东(1992-),男,辽宁朝阳人,广西科技大学财经学院会计学专业2012级本科学生。

(责任编辑:黄银芳)

猜你喜欢

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

车迷(2021年12期)2021-04-19

电子制作(2019年24期)2019-02-23

西南交通大学学报(2018年5期)2018-11-08

车迷(2018年11期)2018-08-30

车迷(2018年12期)2018-07-26

消费导刊(2017年15期)2017-11-07

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20

知识产权(2016年8期)2016-12-01

中国自行车(2015年8期)2015-05-30