财政风险指数与财政效率研究

——基于跨国面板数据的实证分析

2016-07-09 02:55欧阳远芬孟祥轶

中央财经大学学报 2016年8期

刘 军 欧阳远芬 孟祥轶

一、引言

政府作为社会管理者,对整体国家的社会秩序和各地方的区域经济发展有着不可推诿的责任。在市场完全有效时,社会各项资源可以藉由市场自动调节机制进行重新配置,但当市场失灵、价格无法正确反映和调节资源分配的情况下,政府往往需要主动介入,改善市场失灵,或直接政策干预,分担各类不安定因素。因此,政府和社会上其他私人部门的最大区别,就是在出现市场失灵、社会分配差距过大等问题时,往往需要主动介入来改善社会资源的配置,优化社会福利,而部分财政风险就是在政府履行职能中,为应对和分担各类社会经济风险所产生的。在政府履行相同的职能时,财政风险越小的政府,其财政管理越具效率。但是,财政风险的增加不一定代表财政效率的降低,因为政府分担了其他社会风险,所以整体社会福利可能反而会增加;同样,财政风险的减少也不一定代表财政效率的提高,因为政府可能没有承担它应尽的责任。据此,本文提出了一个从风险分担的角度理解财政风险来源的新框架,利用60个样本国1980年至2010年的年度数据,计算了相应的财政风险指数,并基于政府风险分担职能,运用随机边界模型,进行财政管理的效率分析。

近年来,由于欧美等国债务危机频发,增加了人们对政府预算控制以及债务管理等财政效率方面的重视,国际货币基金组织(International Monetary Fund,IMF)和世界银行(World Bank,WB)等国际组织也针对该议题进行了多项实地考察和学术研究,试图找出有效的债务危机预警指标和财政风险测度,其中较具代表性的即为Baldacci等(2011a)[1]以及IMF(2007)[2]的财政压力指数研究。他们关注的是一个基本的财务概念,即政府作为一个收支个体的展期风险,而这个风险包括基本财政指标、未来的财政趋势以及政府的资产负债管理。许多文献将此财政压力指数直接作为财政风险的测度,并认为财政压力越大,表示一国的财政管理越无效率,但这种观念是值得商榷的,其最主要的问题在于没有考虑政府的风险分担职能。如上所述,财政压力的增加有时是政府为了履行职能,主动分担其他社会风险所致,财政压力的增加不一定代表财政管理效率的恶化。

因此,政府履行何种职能以及采取何种手段来履行该职能,不仅决定了财政风险的来源及程度,甚至决定了该风险是否应属于财政管理无效率的范畴。本文将财政风险来源分为两类:一类是政府主动承担其应尽的职能所带来的财政风险。根据Musgrave(1959)[3]的观点,政府应具备资源配置、再分配与稳定经济三项基本经济职能,在市场失灵时,政府需要介入来改善社会资源的配置,优化社会福利,因此政府在职能上需要主动承担许多外部风险,例如为改善收入不均、贫富差距而实行的社会保障政策,或是为分担外部因素(如金融危机)造成的经济衰退所采取的积极性财政政策,这些相应措施体现到财政风险上,就是财政赤字和债务问题。由于此类财政风险是政府主动承担其基本经济职能所造成的,所以不应被视为财政管理无效率。另一类则是政府因基本职能外的因素所产生的财政风险,包括因追求自身利益最大化所造成的寻租风险以及中央和地方政府博弈所形成的道德风险。以Buchanan为代表的公共选择学派认为政府的合法性及其职能来自广大民众的同意与授权,政府规模的扩大是因为政府作为一个追求自身利益最大化的机构,易于产生寻租行为的自然结果,而政府规模膨胀的后果就是官僚机构内部管理以及外部市场资源分配的无效率(Buchannan和Musgrave,1999[4])。另外,当财政和监管制度不合理时,中央和地方政府博弈所形成的道德风险也会增加财政管理无效率,比如,处理财政风险最合适的方法就是利用风险分担的手段分散风险,但是如果风险分担制度设计不当,参与各方的激励机制有缺陷,就容易因代理问题而产生道德风险,反而扩大财政风险。不管是政府的寻租风险还是中央和地方政府间的道德风险,都不是政府基本职能中应当产生的财政风险,属于财政管理无效率的范围。

本文的分析架构主要分为三个部分。首先,本文从风险分担的角度,厘清财政风险的两个主要来源:一是政府主动承担其应尽的职能所带来的财政风险;二是政府因基本职能外的因素所产生的财政风险。其次,不管是何种财政风险,最终都会反映到政府的资产负债表上,因此,本文将在前期理论基础的支持下,构建财政风险指数,并经由实证模型确认政府的主要职能和承担了哪些社会经济风险。最后,在剔除了政府因基本职能外因素所产生的财政风险后,计算财政管理效率值,并识别出财政管理相对无效率的国家。

二、基于风险分担的财政风险来源分析

本文将从风险分担的角度,详细探讨财政风险的两个主要来源:一是政府主动承担其应尽的职能所带来的财政风险;二是政府因基本职能外因素所产生的财政风险。本文认为政府在履行职能中所产生的财政风险不应被视为财政管理无效率,因为政府主动分担其他的社会和经济风险,优化整体社会福利,只有因职能外因素导致财政风险的提高,才可被定义为财政管理无效率。

(一)政府因承担基本职能所带来的财政风险来源

政府因主动分担社会其他风险而增加自身财政风险的来源可分为三大类:一是为稳定社会生活、平衡收入差距所分担的社会风险;二是为促进经济增长、保持市场稳定发展所分担的经济风险;三是为保障国家安全、维持社会运作所分担的国家风险。

首先,社会保障制度关系着每个人的退休养老保证和生活质量,对民生影响巨大,由此产生的社会风险(包括失业、贫困、社会不安等)和财政风险不容忽视。Shiller(2003)[5]在讨论美国的社会保障制度时,特别强调政府在社会保障资金管理上的特殊作用。若没有政府,社会将无法采取跨代的风险分担(Intergenerational Risk-sharing)制度,将社会保障资金的投资风险分担在老年人和年轻人之间,甚至在当代人和下一代人之间相互分担。若社会保障资金入不敷出,其结果可能是政府提高税负或增发新债以提高政府收入,或是政府降低社会保障力度,减少开支,两者均对社会福利造成一定程度的负效用。

其次,政府也经常承担由于经济周期波动或金融危机所产生的经济风险。政府的风险分担主要体现在两方面:一是采取反经济周期的财政政策抵消经济周期波动对一国经济发展的负效应;二是在金融危机时期所做的金融担保。剧烈的经济周期波动对一国经济发展有明显负效应,除了不利于金融市场的稳定发展,还容易造成失业和社会保障性支出突然大规模增加等社会和财政风险。但迄今为止,不同经济学派对于财政政策在经济周期波动中应扮演的角色尚无定论。凯恩斯学派认为政府应当采取反经济周期的财政政策,在经济衰退时,采取积极的财政政策,主动承担经济波动造成的风险、稳定市场发展。而新古典学派,如Barro(1979)[6]的税收平滑定理(Tax Smoothing Hypothesis)则认为财政政策不应随着经济周期的波动而改变,特别是容易影响投资和劳动生产力的税收政策。根据实证研究(Gavin 和 Perotti,1997[7];Kamisky等,1998[8])发现,大部分发达国家不是采取反周期性就是非周期性的财政政策来分担经济周期波动所产生的经济风险,但他们同时也发现发展中国家不仅无法以财政政策分担经济风险,其财政政策往往呈现顺经济周期性的趋势,放大经济风险,也就是说发展中国家在经济繁荣(衰退)期,政府支出增加(减少),降低(提高)税率*一些研究对这一现象做出了解释,如Lane和 Tornell(1999)[9]认为发展中国家缺乏规范的法律和政治制度,当经济处于繁荣期,财政收入增加促使各方利益团体寻求财政资源,在没有考虑经济效益的情况下增加开支,出现所谓的“贪婪现象”(Voracity Effect)。另外,由于国内债券市场不发达,发展中国家在经济衰退期往往只能求助国外债券市场,但风险贴水要求极高,因此,发展中国家在经济衰退期反而只能缩减开支或是提高税率以支付政府债务(Aizenman 等,2000[10];Neumeyer和Perri,2005[11])。。另外,近年来频发的金融危机已经使得金融担保成为政府财政风险的主要来源之一。金融危机大多是指系统性的银行危机,也就是金融机构爆发大规模的违约风险。货币危机有时也会引发银行危机,当金融机构或企业持有大量短期外债,本国货币短时间内大幅贬值使得以国内货币计价的外债金额迅速膨胀,形成“资产负债表效应”(Balance Sheet Effect),造成金融机构或企业债务违约。为了保证国内金融市场有序发展,保障存款者的权益,政府往往为金融机构提供金融担保,增加投资人和存款者信心。金融担保不仅局限于国有大型银行,一些国有企业、民生相关企业(如电力、铁路和石油等行业)、公共部门与私人企业合作项目(Public-Private Partnership,PPPs),甚至地方政府的债务都由中央政府进行担保。Honohan 和Klingebiel(2000)[12]回顾1977—1998年间在93个国家(地区)样本中曾发生过的117个银行危机,其中财政成本超过GDP 5%的银行危机就有24个,例如1997年在印度尼西亚、韩国和泰国发生的金融危机,其财政成本约占GDP的25%~50%。

最后,一个社会的正常运转需要同时考虑公共物品和私人物品的提供和管理。最典型的公共品包括国防、外交、消防等公共服务项目。由于公共品具有非敌对性(Non-rival)和非排他性(Non-excludable)等特质,在经济学理论中,一般认为公共品应该由政府统一进行管理,这部分的财政风险大多也由政府承担。例如,当国家安全受到危害或根据战略需要而开启战争时,政府往往需要以财政风险替代国家风险,以增税和发行债券的方式进行融资,维持财政和军事运行。国防安全对一国的存在具有不可替代的地位,但对财政经济的影响也不容小觑。

(二)政府因基本职能外的因素所产生的财政风险来源

除了基本职能外,政府作为一个个体,在其官僚体系的内部管理中,因为追求自身利益最大化,有扩大政府预算和以发行债务来为财政赤字融资的动机。此外,中央和地方政府也常常因为风险分担的制度设计不当而产生代理问题,增加财政风险,而这些风险都可被视为是财政管理中无效率的部分。

Niskanen(1971)[13]的官僚预算最大化理论就说明官僚体系作为一个“经济人”,会按照成本-收益原则在政治领域中追求自身利益最大化,不断扩大政府预算,使得公共机构的规模比作用相当的私营机构大一倍,而政府规模膨胀的后果就是官僚机构内部管理以及外部市场资源分配的无效率。同时,政府在面临财政赤字的融资选择上,往往会以债务融资代替税收,其主要原因有二:首先是选举因素考虑。选举制度对政府支出和资产负债管理有着显著影响,由于对未来继续执政的概率不确定,当权政府倾向于在执政阶段增加开支和借款(Alesina和Tabellini,1990[14];Persson和Svensson,1989[15]),而为了增加重新当选的几率,执政者往往选择债券发行的方式而不是增税来讨好选民(Aghion和Bolton,1990[16]),造成政府债务膨胀。其次是政府的短视。债务融资能够让政府在短时间内无需付出庞大的政治成本(即通过冗长的立法程序增加税收)来维持或增加公共开支,并获取实时的政治好处(Tanzi和Lutz,1991[17])。

此外,处理财政风险最合适的方法就是利用风险分担的手段分散风险,但是如果风险分担制度设计不当,比如参与各方的激励机制有缺陷,就容易因代理问题而产生道德风险。最典型的例子就是当财政和监管制度不合理时,中央和地方政府博弈所形成的道德风险。Persson和Tabellini(1996)[18]和Bordignon等(2001)[19]认为风险分担和道德风险之间是互换的关系,当中央政府为了维持社会福利极大化而进行风险分担时,地方政府会倾向于执行风险较大的政策,形成道德风险。

三、实证研究:基于风险分担下的财政风险效率分析

(一)实证模型

不管是政府因其职能主动分担的外部风险,还是因职能外因素而产生的内部风险或道德风险,都会体现在政府的资产组合和负债管理中,当政府的资产负债配置无法应对外部环境冲击时,其最终导致的经济后果就是政府债务的不可持续性,包括破产、债务违约或重组以及向第三方大规模借款。本文根据以上讨论的风险来源确认财政风险,并选定能够最终体现财政风险的指标,利用标准化法进行相加,计算财政风险指数。之后,本文将采用随机边界面板数据模型,在控制了政府主动分担的各项外部风险下,对政府的财政管理进行效率分析,得出各国财政管理的效率排名。

本文具体的实证模型如下:

ln(FRIi,t)=β0+β1Fertilityi,t+β2Agedepi,t

+β3Unempi,t+β4Ginii,t+β5πi,t

(1)

(二)财政风险指数的构建

本文主要根据Baldacci等(2011a)[1]财政脆弱性指数的方法,进行财政风险指数的计算,但本文和Baldacci等人显著不同的地方在于后者将政府长期潜在的财政压力,如未来的生育率、老年抚养比、预期的社会福利支出以及公共卫生支出等,纳入当前的财政风险指数计算,而本文却是用来解释当前的财政风险,也就是说本文只考虑目前政府真实承担的财政风险,而不进行预测或假设政府一定会承担这些风险。因此,本文的财政风险指数只考虑政府的基本财政指标,包括财政赤字率、中央和地方政府的债务总额占GDP比例、外债总额占GDP比例以及经济增长率调整后的实际利率。要注意的是,如果本文的目的在于预测债务危机或预警,那么“信号法”应该是比较好的选择(Baldacci等,2011b[20]),但由于本篇文章的目的不在于预测财政危机发生的可能性,而是测度财政管理的效率程度,因此我们采用Z值的方法。既因为其简单的可操作性,对跨国数据的要求低,也因为其不像“信号法”的结果那样受到危机定义的影响。

本文将这四个指标进行标准化,从全部样本中找出每个财政风险指标 (Xi,t)的平均值 (μi)和标准方差 (σi),并以此计算标准化后的Z值,然后相加。

(2)

最后,为便于随机边界面板数据模型的实证估计,本文将加总后的Z值,也就是本文采用的财政风险指数,加上最小值,使其成为大于等于零的正数。

本文在全世界范围内选取60个样本,其中包括28个发达国家(地区)和32个发展中国家(地区)(见表1),样本为1980年至2010年的年数据。不过由于各个国家(地区)的财政数据不一致,且缺失严重,为避免估计误差,本文只针对四个指标同时存在的国家(地区)和年份进行测算。

表1 样本国家(地区)

(三)数据来源和定义

本文的财政风险指数是由四项财政指标,即财政赤字率、中央和地方政府的债务总额占GDP比例、外债总额占GDP比例以及经济增长率调整后的实际利率,标准化后相加转化为正数而得。其中:财政赤字率、中央和地方政府的债务总额占GDP比例的数据是由World Economic Outlook(WEO)数据库取得;外债总额占GDP比重是取自Reinhart 和 Rogoff(2010)[21];经济增长率调整后的实际利率是实际借款利率减去实际经济增长率,数据均来自World Development Indicator(WDI)数据库。

在解释变量方面,生育率、抚养比、国内信贷比、实际经济增长率、银行坏账率以及短期外债占外汇储备比等数据均取自WDI;而通货膨胀率、失业率和政府支出占GDP比重来自WEO;基尼系数取自Standardized World Income Inequality Database(SWIID);银行危机的发生和结束期间的认定来自Reinhart和Rogoff(2010)[21];产出缺口是名义GDP减去其H-P 滤波(Hodrick-Prescott Filter)算出的长期趋势;名义GDP数据来自WEO。

(四)实证结果

本文采用随机边界模型对面板数据进行回归分析。在此回归中,本文使用工具变量法来控制失业率、产出缺口、经济增长率和短期外债储备比可能存在的内生性问题,根据Alesina等(2008)[22]的做法,本文使用的工具变量包括各样本国所在区域内*按世界银行划分,包括高所得OECD国家、高所得非OECD国家、东亚及太平洋国家、东欧及中亚国家、拉丁美洲及加勒比海国家、中东及北非国家、南亚国家、撒哈拉沙漠以南非洲国家八个区域。区域内的实际产出是经由PPP调整,以2005年美元计价的实际产出,取自WDI数据库。(不包括自身)的产出缺口、经济增长率、本国的前期失业率和前期短期外债储备比。

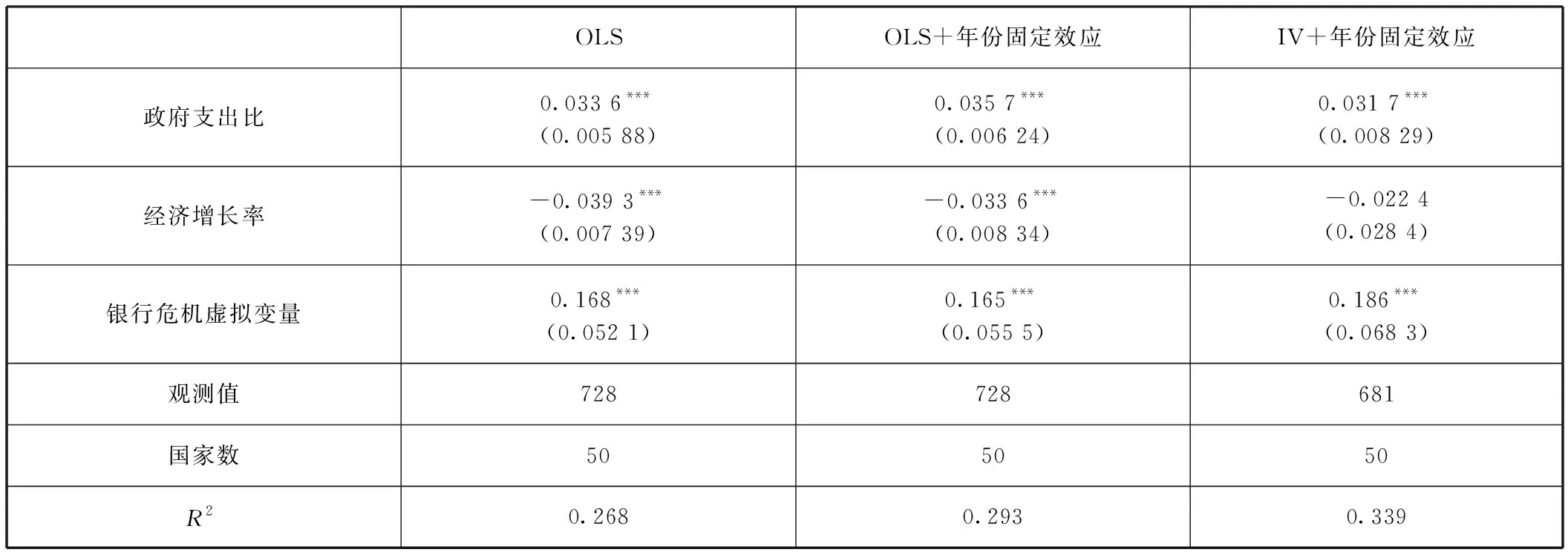

实证结果列于表2。结果显示平均生育率越高财政风险越小。生育率是未来劳动人口及潜在税基来源的领先指标,生育率越高表示未来能够支付社会保障支出的能力越强,越能减轻财政风险。此外,老人和小孩的抚养比越高以及失业率上升均会提高对社会保障的需求,增加财政风险。基尼系数的估计系数为负,与预期不符,但是不显著。产出缺口的系数为负,表示当经济处于繁荣期时,政府的财政压力减轻,而处于经济衰退期时,会增加财政负担。国内信贷占GDP比重以及银行坏账率代表政府潜在的金融担保程度,比重越高,财政风险越大,两者估计出的系数均为正。政府支出比代表政府规模大小,显著为正的估计系数代表财政风险随着政府规模扩大而增加。银行危机时期,政府为维持金融市场稳定,往往承担金融机构的坏帐损失,增加其自身的财政风险。短期外债占外汇储备比例在许多文献中已被证实为货币危机发生的领先指标,当短期外债过高时,其债务暴露在汇率波动的风险也越大,越容易引发债务违约风险,增加财政风险,不过由于数据缺乏,结果较不显著。最后,实际经济增长率的提高有助于政府税收增长,通货膨胀率相当于政府对债券持有者课征铸币税,两者皆有助于缓解财政压力。本文也对上述模型进行多项稳定性检验,由于短期外债和银行坏账率的数据量过少,所以在此不加采用。稳定性检验除了使用最小平方法(OLS)进行估计,还有控制年份固定效应,因为在每个特定年份,可能存在一些共同因素影响全球各国的经济。检验结果列于表3,结果显示控制年份固定效应后,估计结果依然十分稳健。

表2 财政的风险分担效率模型:全部样本

续前表

(1)(2)(3)基尼系数-0.002 08(0.006 19)-0.008 76(0.006 21)-0.025 2(0.030 8)通货膨胀率-0.044 6***(0.003 88)-0.050 5***(0.003 89)-0.023 4***(0.007 09)产出缺口—-0.934(0.650)-1.328(0.821)国内信贷占GDP比—0.001 06(0.000 942)0.000 859(0.003 96)政府支出比—0.029 2***(0.006 88)0.047 0**(0.019 5)经济增长率—-0.049 3***(0.016 3)-0.053 2***(0.020 0)银行危机虚拟变量—0.175***(0.059 3)0.023 6(0.111)银行坏账率——0.009 44(0.007 48)短期外债占外汇储备比——0.002 11(0.001 83)观测值691681159国家数515024R20.2130.3400.468

表3 稳定性检验

续前表

OLSOLS+年份固定效应IV+年份固定效应政府支出比0.033 6***(0.005 88)0.035 7***(0.006 24)0.031 7***(0.008 29)经济增长率-0.039 3***(0.007 39)-0.033 6***(0.008 34)-0.022 4(0.028 4)银行危机虚拟变量0.168***(0.052 1)0.165***(0.055 5)0.186***(0.068 3)观测值728728681国家数505050R20.2680.2930.339

本文也将样本分为发达和发展中国家分别进行随机边界模型分析(见表4),经数据删除后,剩下26个发达国家和24个发展中国家。由于短期外债和银行坏账率的数据量过少,所以在此不加采用。实证结果显示发达国家的财政风险主要来自老人小孩的抚养比、贫富差距(基尼系数)、金融担保程度、银行危机的发生以及政府规模的扩大;而发展中国家的财政风险主要来自老人小孩的抚养比和政府规模的扩大。另外,发展中国家的产出缺口系数均显著为负,表示不管是发达国家还是发展中国家都倾向于采用反经济周期的财政政策来缓冲经济波动带来的影响,但结果并不显著。

表4 财政的风险分担效率模型:发达国家和发展中国家

续前表

发达国家发展中国家观测值433248国家数2624R20.3800.423

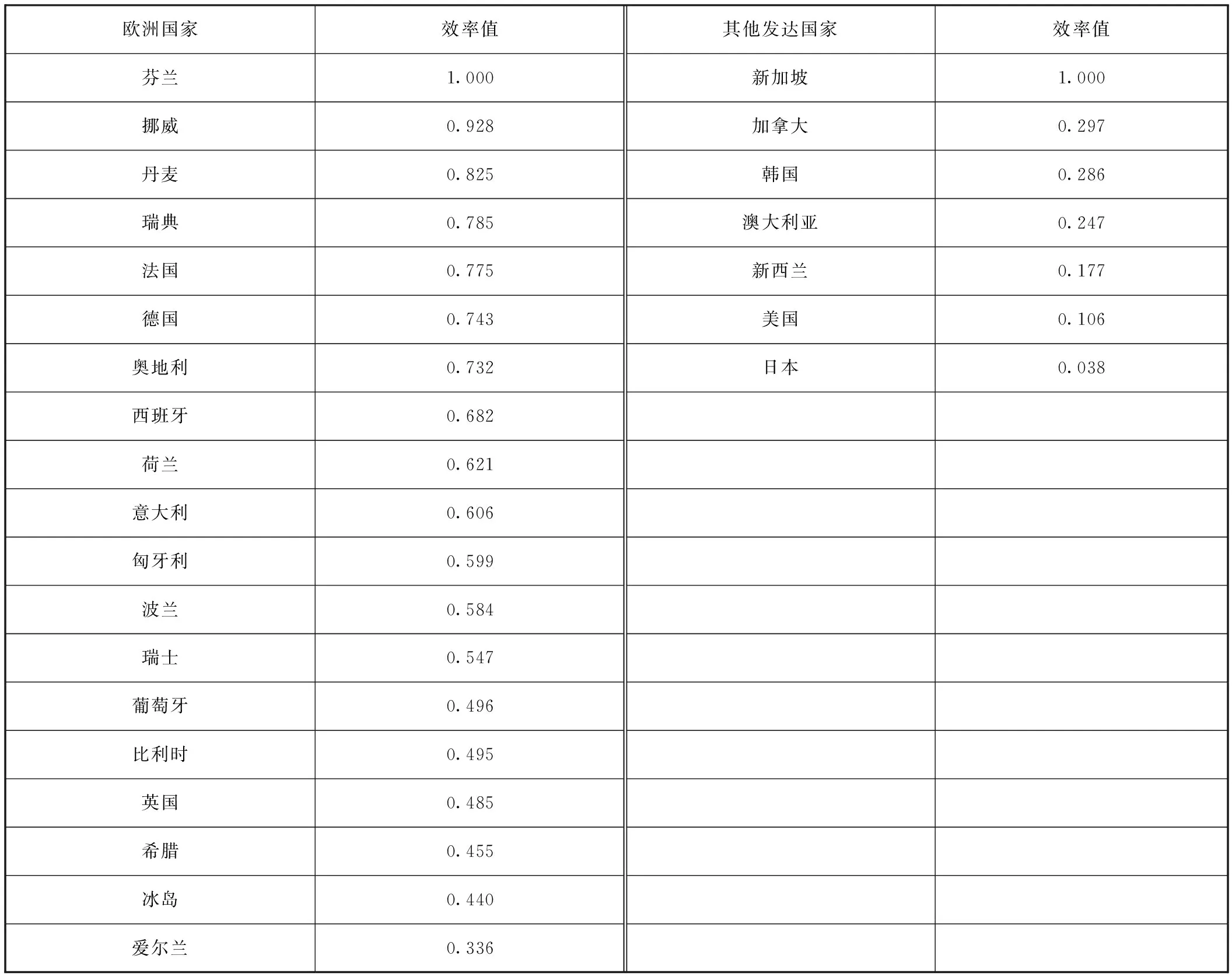

最后,本文根据表4的模型计算出财政管理的效率值,并分别对发达国家和发展中国家进行效率估计,结果列在表5和表6。在发达国家方面,由于欧洲各国在社会福利保障以及经济风险分担等各项政府职能上具有相似之处,因此,本文特别将欧洲国家当作一个整体,在考虑政府分担各项社会经济风险的同时,进行财政效率排名,效率值越高的国家其财政管理越有效率。表5的效率排名结果清楚显示“欧猪六国(PIIGGS)”,分别为葡萄牙、意大利、爱尔兰、希腊、英国和西班牙,其排名均在最后几名当中,其中爱尔兰、冰岛、希腊、英国和比利时分别为欧洲国家的最后五名。除了“欧猪六国”外,波兰、葡萄牙和瑞士的财政管理效率也不容乐观。欧洲国家当中财政管理效率较高的国家大多为北欧国家,如芬兰、挪威、丹麦和瑞典。若将其他发达国家作为一个整体进行比较,结果显示新加坡、加拿大和韩国的财政管理效率较高,美国和日本的效率最低。

表5财政效率排名(发达国家)

资料来源:作者计算。表6同。

这一结果与我们的直观认识是比较一致的。首先,在2010—2011年间,希腊、爱尔兰和葡萄牙最先依次被关在国际债券市场的大门之外,美国和日本也因庞大的债务引发不可持续性的争议。其次,这个效率排名与其他相关文献的分析研究也是相符的。以希腊为例,Featherstone(2011)[23]认为希腊的主权债务危机主要起因于政府薄弱的财政管理能力以及政府效能的低落。具体而言,希腊整体的公共管理缺乏执行能力,这主要体现在各级政府间以及各个部门间在协调和资源控制上的低效率表现。例如,整个国家甚至不知道公共部门雇员的数目是多少。同时,预算条目不够详细,无法跟踪与评估公共支出的有效性,甚至产生了任人唯亲的腐败行为。希腊的腐败察觉指数(Corruption Perception Index)是南欧国家中最差的,这些导致希腊没有能力进行改革,使得政府治理的低效率无法得到改善,Bertelsmann可持续治理指数(Sustainable Governance Index)也将希腊评为欧盟27国中最差的。若将希腊放在本文的框架里,可以发现希腊政府不仅没有将其职能内的工作做好,分担其他的社会经济风险,对于职能外所产生的财政风险更是管理效率低下,再加上各级政府间的道德风险,在外部经济形势不利的情况下,就形成严重的债务危机。

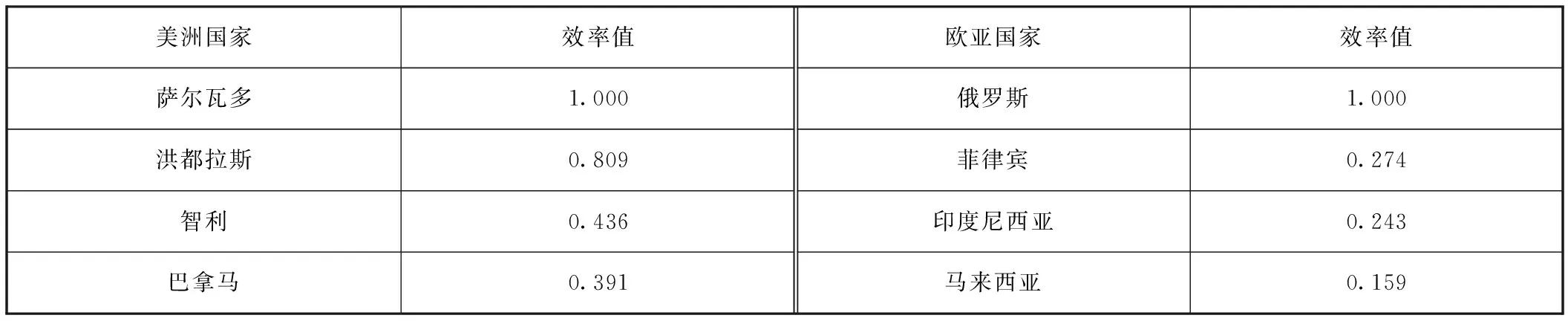

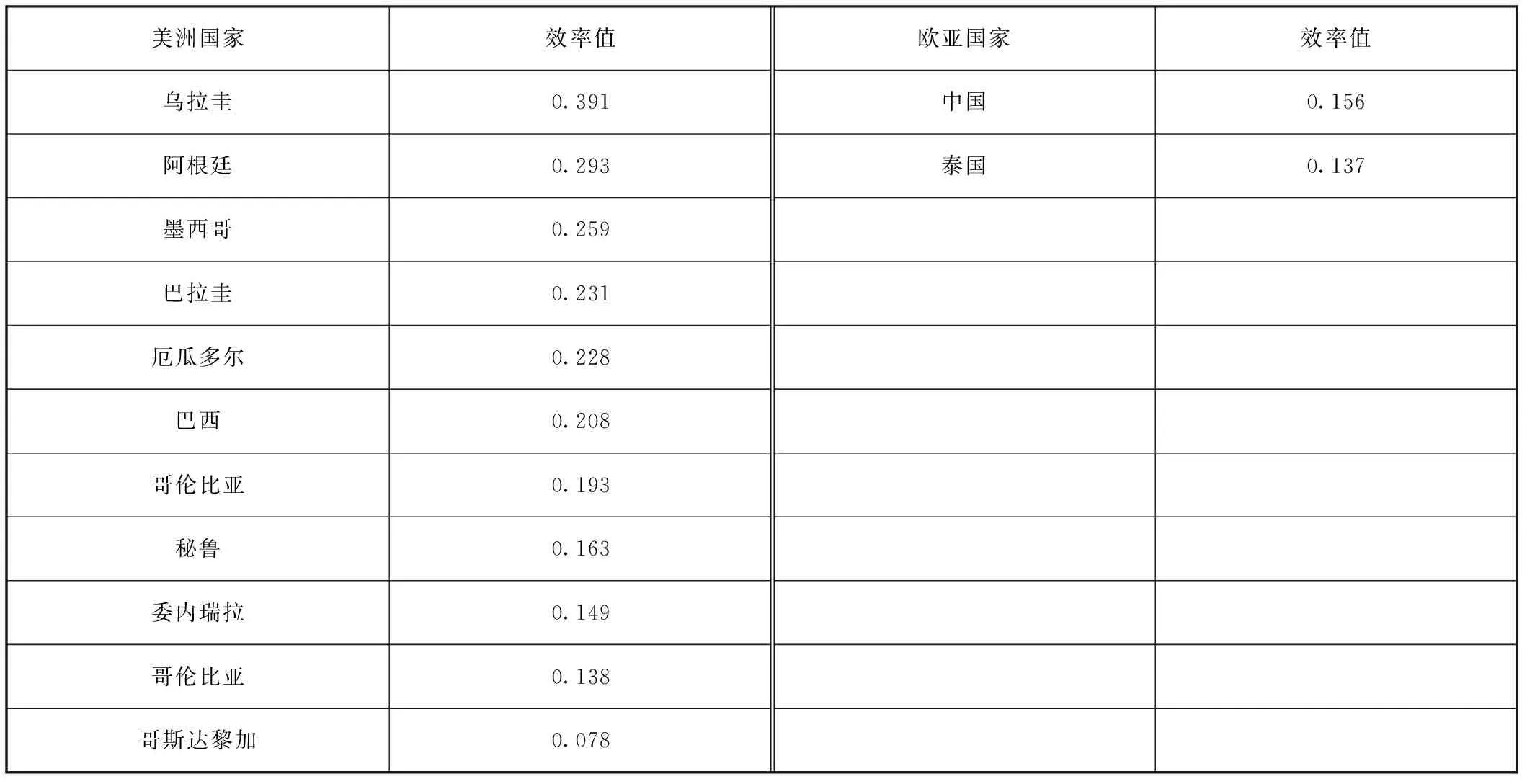

另外,就发展中国家而言,由于各地区的历史、传统、政治制度及文化差异过大,所以本文分别就美洲和欧亚两个地区对个别国家的财政状况进行风险分担的效率估计和比较*非洲地区只有三个样本国家,因此未对该地区作单独分析。。实证结果(见表6)显示美洲国家当中萨尔瓦多、洪都拉斯和智利的效率值最高,委内瑞拉、哥伦比亚和哥斯达黎加的财政效率最低。欧亚国家方面,俄罗斯的财政管理最有效率,泰国最差。

以中国为例,我国基于风险分担的财政效率值排在欧亚地区倒数第二,说明在控制了政府因履行其职能而增加的财政风险后,财政管理效率不彰。理论上,中国的财政效率不佳可能是由于中央和地方政府间的财政关系发生问题(乔宝云和刘乐峥,2013[24]),有以下几点:第一,缺乏横向问责机制。地方政府官员对其居民的负责程度普遍较低可能使得公共服务供给不足。第二,最低层级政府的支出责任和收入来源不匹配,导致地方政府在教育、卫生、社会保险等方面的支出责任沉重。第三,地区间财政绩效的差异显著,即横向的财力不均等,导致地区间人均支出和公共服务供给的差距不断扩大。第四,贫困地区的基本公共服务严重供给不足。第五,责任划分不明确导致责任重叠乃至居民对地方政府的可问责性不足,因此各地公共服务标准出现相当大的差异。第六,效率低下的支出划分。最明显的就是本应由省级或中央政府承担的公共服务如养老金计划、失业保险和收入再分配项目等责任分给了市级或县级政府,这在世界上相当罕见。以上这些都可能导致中国在财政管理上效率较低,与我们的实证结果是相互呼应的。另外,许多实证研究也发现我国政府在承担社会风险方面与发达国家相比远远不足(Du等,2011[25])。例如:我国的失业保险福利水平很低(Vodopivec和Tong,2008[26]);养老保险的有效的替代率(Replacement Rate)不足(OECD,2010[27]);农村向城市超过1亿的移民,只有很少或者没有任何的社会保障安排(Cai等,2010[28])。此外,各级政府之间产生的道德风险等问题也很严重,比如“公共池塘问题”、腐败问题、过多干预经济、建立类似于国企的地方融资平台等问题,这些问题都说明了我国政府在财政管理上较无效率的原因。

表6 财政效率排名(发展中国家)

续前表

美洲国家效率值欧亚国家效率值乌拉圭0.391中国0.156阿根廷0.293泰国0.137墨西哥0.259巴拉圭0.231厄瓜多尔0.228巴西0.208哥伦比亚0.193秘鲁0.163委内瑞拉0.149哥伦比亚0.138哥斯达黎加0.078

四、研究结论

在市场失灵、价格无法正确反映并调整资源分配的情况下,政府由于其职能的特殊性,往往主动介入,分担各类社会经济风险,优化社会福利,而部分财政风险就是在政府履行职能中产生的。在政府履行相同的职能时,财政风险越小的政府,其财政管理越具效率。但是,财政风险的增加不一定代表财政效率的降低,在政府分担了其他社会风险后,整体社会的福利可能反而会增加;同样,财政风险的减少不一定代表财政效率的提高,也有可能是因为政府没有承担其应尽的职能所致。本文利用60个样本,1980年至2010年的年度数据,计算了相应的财政风险指数;并基于政府风险分担职能,运用随机边界模型,进行了财政管理的效率分析。

实证结果发现老人和小孩的抚养比、失业率、贫富差距、国内信贷、政府规模扩大、银行坏账率以及金融危机的发生都会显著增加财政风险,而生育率、产出缺口、通货膨胀率和实际经济增长率则有助于减缓财政压力。其中,发达国家的财政风险对于贫富差距、国内信贷和银行坏账率的反应较发展中国家大,显示发达国家较常利用财政手段平衡国内的贫富差距问题,或是在金融危机发生时,以金融担保的手段担保银行债务,承担金融风险。另外,不管是发达国家还是发展中国家都倾向于采用反经济周期的财政政策来缓冲经济波动带来的影响。

最后,根据实证模型估计出的固定效应值可用来计算财政管理效率值。就19个欧洲样本国家而言,债务危机频传的“欧猪六国”位列末位,与此次欧洲债务危机的结果大致一致。其他发达国家则以新加坡和加拿大为首,美国和日本的效率最低。发展中国家方面,美洲国家当中,萨尔瓦多、洪都拉斯和智利的效率值最高,委内瑞拉、哥伦比亚和哥斯达黎加的效率最低。俄罗斯在欧亚地区的财政管理效率最高,泰国最低,而中国的效率值排在倒数第二,表示我国政府在财政管理的效率上还有很大的提升空间。从根本上说,虽然我国的财政改革清楚地划分中央和省级政府间的收入,但并未明确划分地方政府支出责任,特别是县及县级以下政府的支出责任。而上级政府强而有力管理模式也使得地方政府普遍缺乏财政自主权和可问责任,严重限制了可以通过财政分权制度来提高财政效率可能。有鉴于此,下一步提高我国财政管理效率的改革主要措施应包括但不局限于:第一,重新划分政府间的支出责任并改善问责制度;第二,健全地方财政自治体制以提高地方政府效率;第三,调整分权财政体制及转移支付机制以实现地区间基本公共服务的均等化。

[1]Baldacci E,McHugh J,Petrova I,Measuring Fiscal Vulnerability and Fiscal Stress:A Proposed Set of Indicators[R].IMF Working Paper,WP/11/94,2011a.

[2]IMF.Assessing Underlying Vulnerabilities and Crisis Risks in Emerging Market Countries—A New Approach[R].Washington:International Monetary Fund.2007.

[3]Musgrave R A.The Theory of Public Finance:A Study in Public Economy[M].McGraw-Hiu,KogaKusha,1959:15.

[4]Buchanan J M,Musgrave R A.Public Finance and Public Choice:Two Contrasting Visions of the State[M].MIT press,1999:140-145.

[5]Shiller R J.Social Security and Individual Accounts as Elements of Overall Risk-Sharing[C].AEA Papers and Proceedings,Cowles Foundation Paper No.1061,2003:343-347.

[6]Barro R J.On the Determination of Public Debt[J].Journal of Political Economy,1979,87:940-971.

[7]Gavin M,Perotti R.Fiscal Policy in Latin America[J].NBER Macroeconomics Annual,1997:11-72.

[8]Kaminsky G,Lizondo S,Reinhart C.Leading Indicators of Currency Crisis[J].IMF Staff Papers,1998,45(1).

[9]Lane P,Tornell A.The Voracity Effect[J].American Economic Review,1999,89:22-46.

[10]Aizenman J,Gavin M,Housmann R.Optimal Tax and Debt Policy with Endogenously Imperfect Creditworthiness[J].Journal of International Trade & Economic Development,2000,9(4):367-395.

[11]Neumeyer P,Perri F.Business Cycles in Emerging Economies:The Role of Interest Rates[J].Journal of Monetary Economics,2005,52(2):345-380.

[12]Honohan P,Klingebiel D.Controlling the Fiscal Costs of Banking Crises[J].Policy Research Working Paper(World Bank),No.2441,2000.

[13]Niskanen W A.Bureaucracy and Representative Government[M].Aldine Transaction 1st Pbk,1971:97-99.

[14]Alesina A,Tabellini G.A Positive Theory of Fiscal Deficits and Government Debt[J].Review of Economic Studies,1990,57(3):403-414.

[15]Persson T,Svensson L E O.Why a Stubborn Conservative Would Run a Deficit:Policy with Time-Inconsistent Preferences[J].Quarterly Journal of Economics,1989,104(2):325-345.

[16]Aghion P,Bolton P.Government Domestic Debt and the Risk of Default:A Politico-Economic Model of the Strategic role of Debt[M]//Dornbusch R,Draghi M.Public Debt Management:Theory and History,1990:315-345.

[17]Tanzi V,Lutz M.Interest Rates and Government Debt:Are the Linkages Global Rather than National?[R].IMF Working Paper No.91/6,1991.

[18]Persson T,Tabellini G.Federal Fiscal Constitutions:Risk Sharing and Moral Hazard[J].Econometrica,1996,64(3):623-646.

[19]Bordignon M,Manasse P,Tabellini G,Optimal Regional Redistribution under Asymmetric Information[J].American Economic Review,2001,91(3):709-723.

[20]Baldacci E,Petrova I,Belhocine N,Dobrescu G,Mazraani S.Assessing Fiscal Stress[R].IMF Working Paper WP/11/100,2011b.

[21]Reinhart A,Rogoff K S.This Time is Different:Eight Centuries of Financial Folly[M].Princeton University Press,2010:344-347.

[22]Alesina A,Campante F R,Tabellini G.Why is Fiscal Policy often Procyclical?[J].Journal of the European Economic Association,2008,6(5):1006-1036.

[23]Featherstone K.The Greek Sovereign Debt Crisis and EMU:A Failing State in a Skewed Regime[J].Journal of Common Market Studies,2011,49(2):193-217.

[24]乔宝云,刘乐峥.公共财政研究报告——中国政府间财政关系与财政风险分担职能[M].北京:中国财政经济出版社,2013:28-34.

[25]Du J,He Q,Rui O M.Channels of Interprovincial Risk Sharing in China[J].Journal of Comparative Economics,2011,39(3):383-405.

[26]Vodopivec M,Tong M H.China:Improving Unemployment Insurance[R].World Bank,2008.

[27]OEDC.China in the 2010s:Rebalancing Growth and Strengthening Social Safety Nets[R].Organization for Economic Development and Cooperation,Beijing,2010.

[28]Cai F,Wang M Y,Wang D W.The China Population and Labor Yearbook:The Sustainability of Economic Growth from the Perspective of Human Resources(Brill,Leiden)[C].2010:2.

猜你喜欢

开放教育研究(2020年1期)2020-02-15

近代史学刊(2018年2期)2018-11-16

商周刊(2017年25期)2017-04-25

中国经贸(2016年21期)2017-01-10

中国市场(2016年33期)2016-10-18

中国市场(2016年7期)2016-03-07

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11

现代企业(2015年9期)2015-02-28