湖南省上市公司高管薪酬与企业绩效的相关性研究

2016-10-15 02:36刘喜梅潘立军

湖南工程学院学报(社会科学版) 2016年1期

刘喜梅,潘立军

(湖南工程学院 管理学院,湖南 湘潭 411104)

湖南省上市公司高管薪酬与企业绩效的相关性研究

刘喜梅,潘立军

(湖南工程学院 管理学院,湖南 湘潭 411104)

依据委托代理理论和过程型激励理论,构建了高管薪酬——企业绩效回归模型。并以湖南省74家上市公司2012、2013两年年报数据为样本,对相关数据进行了描述性统计分析、相关性分析以及回归分析,结果表明湖南省上市公司高管薪酬与公司绩效、公司规模存在显著正相关关系;高管薪酬与两职合一、监事会规模、独立董事比例存在弱相关关系,而与公司风险、股权集中度、股权制衡度等指标无显著相关性关系。

上市公司;高管薪酬;公司绩效;相关性

一 研究综述

随着市场经济的发展,企业高管在企业发展中所处的地位日益重要。国外学者针对高管薪酬激励水平问题做了大量的实证分析。Maguire[1]利用大量数据对经理人员薪酬与企业绩效之间的关系进行了研究。Coughlan[2]证明了经理报酬和企业业绩之间是正相关关系。Rosen(1992)在对高管薪酬的实证研究中得出股票收益率每上升10%,高管薪酬将上升l%。Joseow、Rose和Shepard[3]、Hall和Liebman[4]得出与Murphy一致的计量结果。随后MorriS[5]对计算机和电子行业进行研究,表明两者有一定的线性关系。在国内,学者们分别运用委托代理理论、管家理论、分配正义理论、锦标赛理论和乘员理论等,从全部上市公司、分行业上市公司、不同区域上市公司不同研究样本出发对高管薪酬与企业绩效之间的关系开展实证研究。如魏刚[6]根据1999年765家A股上市公司披露的数据分析,认为两者之间并不存在显著的正相关关系。李增泉[7]、耿明斋[8]、陈志广[9]、宋德舜[10]分别对1998 年、2000年、2001年、1998-2003年数据进行分析,也认为高管人员的薪酬与公司业绩之间不存在正相关关系。而宋增基、张宗益[11]以1997年12月30日之前上市的129家沪市A股的中国上市公司为样本进行实证研究,发现中国上市公司经营者年薪对公司绩效具有明显的正向作用。刘斌等[12]、周嘉南和黄登仕[13]、张金麟等[14]等人的的研究也支持上市公司高管人员的报酬与公司绩效存在正相关关系。在分行业研究领域方面,胡婉丽等[15]、陈俊[16]、杨敬儒[17]、郑芳芳[18]、刘志杰分别对生物医药行业、高新技术行业、房地产行业、传播与文化产业行业高管薪酬与公司业绩的关系进行实证研究,表明两者存在显著的正相关关系。在分区域研究领域方面,王海波[19]、康怡[20]分别对湖北省、北京市上市公司披露的数据,表明企业绩效与高管薪酬水平显著正相关。

综上,高管薪酬与企业绩效是否存在一定的关系,以及高管薪酬对企业绩效存在怎样的关系,并未就此问题达成共识。本文试剔除地域因素影响,对高管薪酬与企业绩效之间的关系进行理论分析,并以东方财富网披露的湖南省74家上市公司2012-2013年两年的年报数据为样本,以论证上市公司高管薪酬与企业绩效的相关性,为针对性地构建合理的公司薪酬结构提供数据参考。

二 研究设计

(一)研究假设

根据委托代理理论和过程型激励理论,综合国内外相关研究成果,本文提出以下八个假设:

假设1:高管薪酬与公司绩效存在显著的正相关关系,即公司绩效越好,高管薪酬越高。根据委托代理理论,为了防范经理人的道德风险和减少由于信息不对称代理的代理成本,股东会与经理签订报酬绩效契约。在报酬绩效契约的约束下,经理的报酬的高低由契约的经营绩效的好坏来决定。因此,公司经理为了提高自己的报酬势必会不断努力提升公司的经营业绩。

假设2:高管薪酬与公司规模存在显著的正相关关系,即公司规模越大,高管薪酬越高。在企业中,高层管理者比较容易获得和控制企业资源。随着企业规模的不断扩大,高层管理者可获得和控制的资源也就越来越多。高层管理者最大限度地有效利用这些资源进行扩大再生产,从而能为企业创造更多的效益。企业效益的增加,意味着管理者和股东可以分享更多的企业经营成果,因而,管理者的薪酬随着企业规模的扩大而增加。

假设3:高管薪酬与公司风险水平呈现负相关。通常,公司的风险水平也会影响高管的薪酬水平。公司面临的风险越大,往往会因负担较多的债务成本而导致财务风险增加。公司债务人为了保证公司的还本付息能力,会在一定程度上限制高管的薪酬水平。因此,高管薪酬与公司风险水平呈负相关关系。

假设4:高管薪酬与股权集中度呈现负相关性。股权集中度是指全部股东因持股比例的不同所表现出来的股权集中程度,是衡量公司股权分布状态的主要指标,也是衡量公司稳定性强弱的重要指标。当公司的股权集中度较高时,控股股东的监督成本小于激励成本,他们就越有动力去监督高管人员的行为,并且采取相应的手段来惩罚高管人员的自利行为,从而一定程度上抑制高管薪酬的过快增长。但当公司股权较为分散时,股东的监督成本可能会大于激励成本,股东们对高管人员的管理行为进行监管是得不偿失的,因此高管高薪的概率变大。为此,高管薪酬与股权集中度呈反比关系。

假设5:高管薪酬与股权制衡度呈正相关性。股权制衡是指控股权由几个大股东分享,通过内部牵制,使得任何个人股东都无法单独控制决策,达到大股东相互监督的股权安排模式。但股权制衡度越高,股权越分散,大股东由于受到其他股东的制约,往往会降低其勤勉尽责的程度,即对高管人员的监督程度会有所降低。相对于“一股独大”的股权安排模式,高管人员具有较强的控制权,高管人员自利行为的可能性会提高,因此高管薪酬会有所上升。为此,高管薪酬与股权制衡度具有正相关关系。

假设6:高管薪酬与两职合一呈正相关性。两职合一,是指董事长与总经理两职合一。一般认为,董事长与总经理二职分离,董事长与总经理相互制约以减少自利行为,从而一定程度上限制高管薪酬的增长;反之,若董事长与总经理由一人担任,高管人员的权力极具扩大,在管理中的自利行为将不受牵制,决策权与控制权过强,高管甚至能自己操纵薪酬制定。因此,高管薪酬与两职合一呈正相关关系。

假设7:高管薪酬与独立董事比例呈负相关性。独立董事是指独立于公司股东且不在公司内部任职,与公司或公司经营管理者没有重要业务联系或专业联系,对公司事务做出独立判断的董事。公司的独立董事比例越高,董事会独立程度越强,公司治理便越趋于合理,对高管人员的监制机制也越有效,高管人员的自利行为便难以发生,抑制高管薪酬的天价现状。因此,高管薪酬与独立董事比例呈负相关性。

假设8:高管薪酬与监事会规模呈负相关性。监事会是公司的常设机构,负责监督公司的日常经营活动,并对董事、经理等人员的违法违规行为进行临督管理。完善的监事会也会提高公司监督机制的有效性,提高公司治理的独立性水平。公司的监事会规模越大,监事的专业知识与经验越丰富,监督效率就会越高,这一定程度上会抑制高管人员的经营决策权,减少高管人员的自利行为,因此,高管薪酬与监事会规模呈负相关性。

(二)变量选择

在实证方面本文主要采用多元线性回归法。基于以上假设,本文的研究变量主要分为三种:因变量、自变量、控制变量(见表一)。

表一 研究变量表

(三)样本的选取

本文选取2012-2013 年2年湖南省74家上市公司的年报数据,分析我国上市公司高管薪酬与企业绩效的相关性。数据来自东方财富网上公布的上市公司年报。所有统计分析均采用EXCEL2003和SPSS11.5进行数据处理。为保证数据的有效性,尽量消除异常样本对研究结论的影响,剔除数据不全的公司,最终样本数目为68家。

三 研究及分析

(一)描述性统计分析

为了对研究的样本有一个直观的了解,首先对高管薪酬与企业绩效进行描述性统计分析。湖南省68家上市样本公司2012年、2013年上市公司高管薪酬与企业绩效各指标的统计结果(见表二)。

表二 2012-2013年湖南省上市公司高管薪酬与企业绩效各指标统计结果表

从表二中可以看出:(l)上市公司业绩基本持平。从每股收益来看,2012年与2013年度的平均值基本持平,公司经营较为平稳。(2)前三名高管薪酬总额的平均值有所升高,但是个体样本空间的高管薪酬总额差距较大。企业前三名高管ln薪酬总额由2012年的3.576万元上升至2013年的3.6943万元,且2012与2013年的高管ln薪酬的最大值与最小值之间都存在较大差距。可见,在高管薪酬的标准制定上我国还是存在一定的上升空间。(3)ln(公司规模)平均值有所提高,从2012年的12.3226亿元扩大到2013年12.4310亿元,提高了8.86%,表明公司经营情况良好,仍有扩大发展空间。(4)公司风险平均值有所下降,从2012年的43.78%下降到2013年的42.05%,相对降低1.43%,说明上市公司在经过金融危机之后,已经充分注意到债务风险,并对公司的债权比例进行更加合理的控制,以降低公司的债务风险。(5)股权集中度基本持平,没有较大变化。2013年的股权集中度与2012年比,相对降低了0.45%,最高值相差不多,但最低值2013年较2012年下降了13.56。这说明,企业的股权比例变化不大,公司的成长性较为稳定,只有为数较少的公司股权集中度有所下降。(6)湖南省上市公司股权制衡制度有所加强,表明公司开始加强内部牵制。另外,2013年与2012年公司的两职合一情况、独立董事比例、监事会规模等指标基本持平,没有太多变化。

(二)相关性分析

本文采用Pearson相关系数法考察模型中各变量的Pearson相关系数,以分析变量之间的相互影响作用。通过统计分析,得出以下三个结论:(1)2012年和2013年的所有变量的相关系数的绝对值大部分都小于0.5,表明各变量之间不存在显著的共线性,可以将两个变量同时放在回归模型中。(2)从2013年相关性统计数据看,前三名高管薪酬与公司绩效显著性概率p=0.018,与企业规模的显著性概率p=0.000,表明湖南省上市公司高管薪酬与企业绩效、公司规模存在显著的正相关关系,相关系数为别为0.286与0.682,而与股权集中度、股权制衡、独立董事规模以及监事规模无显著的相关关系,说明企业高管薪酬受到企业的效益、企业规模和公司风险水平影响较大,而受股权集中度、股权制衡、独立董事规模以及监事规模的影响较小。(3)在所选取的68家上市公司样本中,前三名高管薪酬与公司风险的显著性概率p=0.061,略高于0.05,相关系数为0.228,表明湖南省上市公司高管薪酬与公司风险存在弱正相关关系。

(三)相关性回归分析

为分析上市公司高管薪酬与企业绩效是否存在线性关系,本文建立初步回归模型如下:

lnPay=α+β1Perf+β2lnSize+β3Risk+β4Control+β5Rsh+β6Dual+β7Independ+β8Jsize+ε

其中α为常数,β为 各因变量与控制变量的系数(i=1,2…8),ε为随机误差。检验结果如表三所示:

表三 2012-2013年高管薪酬与上市公司业绩相关性的回归分析

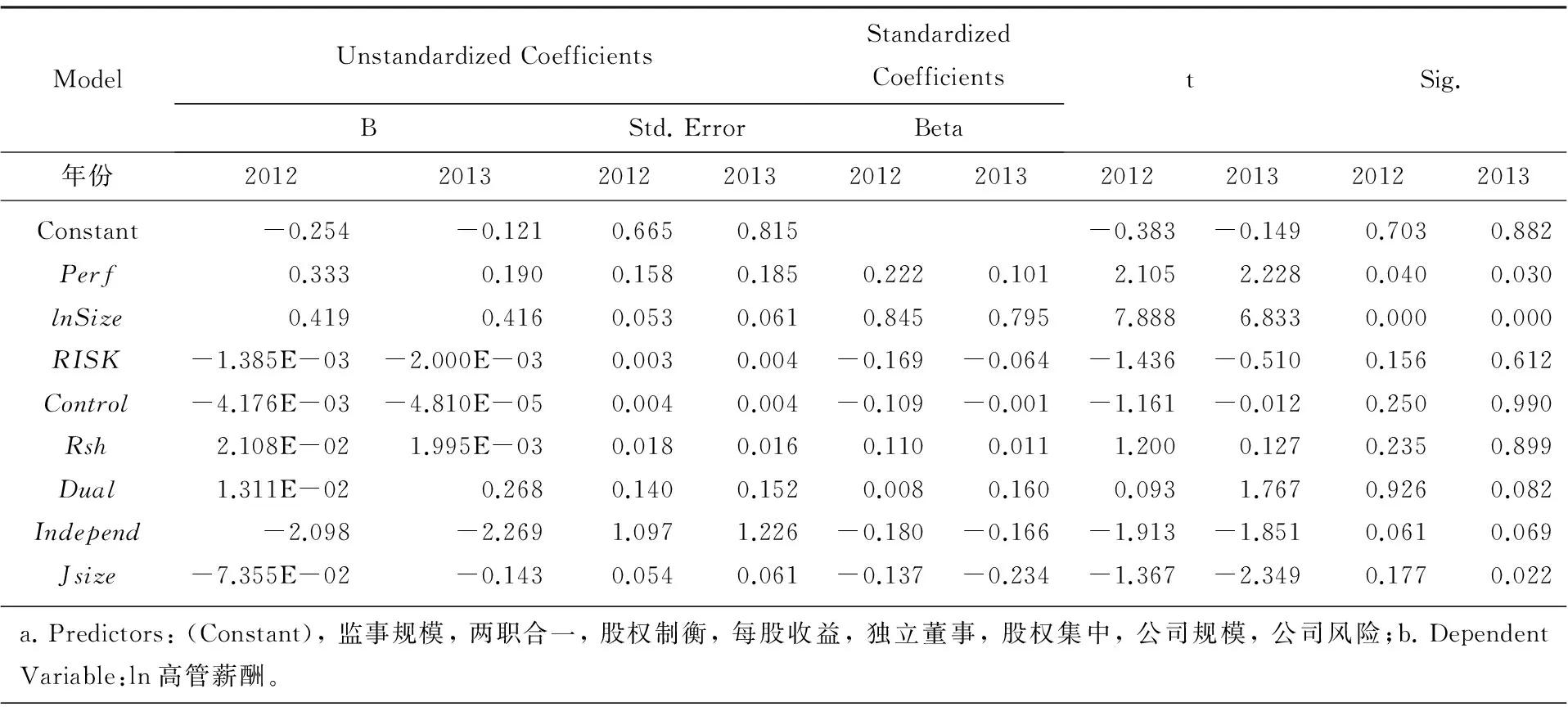

从表三中显示的回归结果可以看出采用净资产收益率作为衡量公司绩效的指标时,2012与2013年高管薪酬与企业绩效相关性t值分别为2.105与2.228,显著性水平p值分别等于0.04与0.03,P<0.05,表明上市公司高管薪酬与公司绩效有较强的正相关关系,假设1成立。且两年上市公司资产规模t统计量的值的显著性概率都为p=0.00<0.01,表明高管薪酬与公司规模有显著正相关关系,假设2成立。两年上市公司独立董事比例的t统计量的值的显著性概率p值分别=0.061、0.069,略高于0.05,但小于0.1,表明公司独立董事比例与企业的高管薪酬有着弱负相关性,标准化后的相关系数等于-0.18。假设7成立。

与此对应,高管薪酬与两职合一、监事规模在2012年样本数据分析呈现无相关性,而在2013年的样本数据分析中呈现了弱相关性,部分论证了假设6与假设8。而高管薪酬与公司风险、股权集中度、股权制衡制度相关性的显著性水平不高,都高于0.05,表明公司的风险水平、股权集中度、股权的制衡制度对高管薪酬水平影响不大,假设3、4、5不成立。

四 研究结论

通过以上对68家上市公司的高管薪酬和企业绩效以及影响因素进行描述性统计分析、相关性分析和回归分析,可以得出以下结论:(1)高管薪酬与公司绩效、公司规模呈正相关关系,我国上市公司间高管年薪差距较大,因此在设计高管层薪酬激励制度时可考虑将公司规模的成长做为高管薪酬的激励要素。(2)湖南省68上市公司高管薪酬与董事长总经理两职合一、独立董事比例、监事人数之间的相关性呈上升趋势,这表明湖南省上市公司近年来不断优化公司治理结构,强化公司集权,加强公司决断力,积极引入外脑,加强决策的科学性,依据公司法强化监督,增加对公司重大决策的监管力度。下一步湖南省上市公司应进一步朝该方向不断优化公司治理结构与薪酬结构,将薪酬结构的调整与治理结构的优化联动。(3)在湖南省上市公司股权集中制度、股权制衡与高管薪酬之间在相关性不明显,因重视其正面效应,充分发挥股东的监督作用,不要让它成为高管腐败的温床。

[1]Mcguire,John S.Chiu,Alvaro Elbing. Executive In -come,Sales and Profits[M].The American Economic Review,1962:9.

[2]Coughlan,R Schmidt. Managerial compensation,management turnover and firm Performance: an empirical investigation[J].Journal of Accounting and economics,1985,7(1):43-66.

[3]Joscow,Paul,Naney Rose, and Shepard Andrea. Regulatory Constraints on CEO compensation [J]. Brookings Papers:Mieroeeonomies,1993.

[4]Hall B, liebman. Are CEOs really paid like bureaucrats?[J].Quarterly Journal of Economies, 1998(113):653-691.

[5]Morris C A. A study of the relationship between Company performance and CEO Compensation [J]. American Business Review,2000(18).

[6]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):32-39、641.

[7]李增泉. 激励机制与企业绩效——一项基于上市公司的实证研究[J]. 会计研究,2000(1).

[8]耿明斋. 高管薪酬与公司业绩关系的实证分析与对策思考[J]. 经济体制改革,2004(1):109-112.

[9]陈志广. 高级管理人员报酬的实证研究[J]. 当代经济科学,2002(5): 58-63.

[10]宋德舜. 国有控股、最高决策者激励与公司绩效[J]. 中国工业经济,2004(3): 91-98.

[11]宋增基,张宗益. 上市公司经营者报酬与公司绩效实证研究[J]. 重庆大学学报(自然科学版),2002(11): 90-93.

[12]刘斌,刘星,李世新,等. CEO 薪酬与企业业绩互动效应的实证检验[J]. 会计研究,2003(3):35-39.

[13]周嘉南,黄登仕. 上市公司高级管理层报酬业绩敏感度与风险之间关系的实证检验[J]. 会计研究,2006(4): 44-50.

[14]张金麟,赵勍.中国上市公司高管薪酬与公司业绩相关性实证研究[J].经济问题探索,2010(6):81-87.

[15]胡婉丽,汤书昆,肖向兵. 上市公司高管薪酬和企业业绩关系研究[J]. 运筹与管理,2004(6): 118-123.

[16]陈俊. 高新技术上市公司高管薪酬影响因素的实证分析[D]. 首都经济贸易大学,2008.

[17]杨敬儒. 房地产上市公司高管薪酬与公司业绩的实证研究[J]. 西部金融,2009(3): 56-57.

[18]郑芳芳.上市公司高管薪酬与公司经营绩效:基于中国上市房地产公司的实证分析[J]. 中国商界(下半月),2010(10):257-259.

[19]王海波,韩素萍,杜兰英. 湖北上市公司高管样本与企业绩效实证研究[J]. 当代经济,2006(2).

[20]康怡,贾炜莹. 北京上市公司高管薪酬与公司绩效关系的实证研究[J]. 财会月刊,2011(11).

A Study on the Correlation of Listed Companies’ Executive Compensation and Company Performance in Hunan Province

LIU Ximei,PAN Lijun

(College of Management, Hunan Institute of Engineering, Xiangtan 411104,China)

This paper builds the model of executive compensation-corporate performance according to the theory of principal-agent and process type incentive theory.Based on the sample of 74 listed companies’ two years annual report data in Hunan Province, the author deals with descriptive statistics, correlation analysis and regression analysis of the related data. Findings show that as to Hunan Province executive compensation and corporate performance,and the scale of company, there is a significant correlation. Executive compensation and the joining together of two position indicators ,the size of the board of supervisors and independent directors proportion have weak correlation. Executive compensation and firm risk, equity concentration equity balance degree have no significant correlation.

listed company; top-management compensation;company performance;correlation

2015-09-15

湖南工程学院院级重点学科项目资助(校教字[2013]3号);湖南省教育厅资助科研项目(14C0290)。

刘喜梅(1978-),女,湖南湘潭人,管理学硕士,讲师,研究方向:企业管理。

F272.923

A

1671-1181(2016)01-0025-05

猜你喜欢

湘潮(上半月)(2021年3期)2021-07-20

宝藏(2020年3期)2020-10-14

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

中等数学(2018年5期)2018-08-01

消费导刊(2018年8期)2018-05-25

商业会计(2015年15期)2015-09-21