中国行业并购动态演变路径及政策、金融环境影响分析*

2016-10-20 06:18李倩沐年国

数学理论与应用 2016年2期

李倩沐年国

(1.上海财经大学统计与管理学院,上海,200433;2.上海理工大学管理学院,上海,200093)

中国行业并购动态演变路径及政策、金融环境影响分析*

李倩1沐年国2

(1.上海财经大学统计与管理学院,上海,200433;2.上海理工大学管理学院,上海,200093)

本文使用函数性数据分析方法中相平面图技术,考察中国三大行业及其子行业并购重组动态路径演变,同时探索国家行业政策和经济金融环境的变化对并购动态演变的影响.本文发现随着产业经济规模的发展,整个并购重组频次呈现上升趋势;第一产业的动态演变路径呈现出低-高-低的“收缩螺旋”特征,第二、三产业的发展呈现出低-高-低-高的“扩张螺旋”动态演变路径;股权分置改革、金融危机、行业政策的出台等事件严重影响相关产业的并购重组动态演变路径.

并购重组 函数性数据 经济政策 金融 相平面图

1 引言

企业的市场价值随着不同经济环境、国家经济布局和政策环境导向的改变而发生变化,并购重组活动是企业生存环境发生迁移下的企业价值再发现和价值再创造过程.目前在资源环境约束日益严重、国际间产业竞争更加激烈的条件下,企业并购被认为是资源进行有效配置的最快捷手段.通过引导经营效率高的企业进行并购,不仅可使资源得到更有效率的利用与分配,还可以促进产业结构优化,提高企业发展质量和效益,增强经济抵御国际市场风险能力,实现国民经济的可持续发展.但如何营造促进企业并购的良好经济环境,这其中配套经济政策将担当什么角色,是值得研究的重要问题.本文使用函数型数据分析的相平面技术初步观测企业并购环境的条件,通过搜集全国范围内并购重组信息,以各行业并购重组频次的相平面图,研究股权分置改革、金融危机、行业政策的出台如何影响各个行业并购重组动态演变路径,得出一些有益的结论.

Nelson(1959)最早发现较高水平的并购活动与较长时期的较低水平的并购活动交替进行.Shleifer&Vishny(2003)提出股市错误估值驱动并购浪潮(市场时机理论).Edmans and Itay(2012)等发现市场价格对并购有强有力的影响(触发效应).以Mitchell&Mulherin(1996)为代表的学者,根据美国各次并购浪潮中并购活动主要集中在某些行业的特征,将并购浪潮与行业冲击联系起来,提出了行业冲击的观点.Andrade、Mitchell&Stafford(2001)运用事件研究法,以10年为一个期限对美国的兼并活动进行了研究,结果发现,20世纪80年代只有10%—15%的兼并事件发生在放松管制的行业,而90年代几乎50%的并购活动发生在放松管制的行业.Harford(2005)发现经济、法规管制、技术冲击可能引发行业并购浪潮.Baker(2012)指出标的公司前期股票价格的峰值对并购重组的定价,成交可能性等有重要影响.当市场回报高,标的企业有可能轻易让主并方接受峰值价格时并购重组浪潮将会发生.Mitchel& Mulherinb(1996)研究了20世纪80年代51个行业的并购重组后发现,并购重组与经济冲击直接相关,当时的并购浪潮是由一系列基本面的因素共同驱动的.

国内许多学者如学者唐绍祥(2006)总结出中国资本市场总体并购活动也呈浪潮式发展,并购活动具有一定的周期性.齐安甜(2002)指出中央政府为调整产业结构而采取了鼓励并购重组的政策(政府干预).卢东斌和王晓龙(2010)对1999-2009年我国上市公司并购活动进行了实证研究,结果表明上市公司的并购活动存在产业间的不均衡,而且外部环境变化对产业内的并购活动存在重要影响.余瑜,王建琼(2013)指出股市正泡沫破灭后或股市负泡沫进入高峰期时,股市价格指数连续大幅下跌,股市相对低价资产的出现驱动了上市公司并购浪潮发生.目前相平面的分析方法被严明义(2010)用于网上竞拍者的出价行为研究.

上述文献从宏观经济金融、制度以及公司价值等因素,分析它们对企业并购重组行为产生影响,但总的来说缺少从微观层面针对行业并购重组行为的发生进行解析,且对这些因素在不同行业并购行为的影响差异性及各个行业并购重组动态演变路径的研究尚显不足.本文在上述研究结果使用基于函数型数据分析技术中的相平面图法,分析不同行业并购重组行为的动态演变路径,同时对相平面图的拐点做国家经济形势、行业政策等方面的外部环境等观察.

2 函数型数据及其相平面图的分析方法

函数性数据(functional data)分析(J.O.Ramsay&C.J.Dalzell,1991)主要应用在解决采样间隔不均匀、数据质量不高的数据场合,在那里传统的统计方法难以驾驭数据,而采用对数据函数化处理,具有明显的优势如以非常成熟的函数分析方法可减轻计算量,更能适应诸如混合型的及不等间隔分布数据.而并购数据频次序列具有不等间隔且样本数据离散发生性、数据稀缺、质量不高等特征,适合应用函数型数据分析技术.同时,基于中国有大量的拥有不同资源和质素的企业,我们假设了:中国域内潜在的并购重组行为可随时发生,可以连续采样,并可采用趋于光滑的函数来描述(严明义,2007).

2.1函数型数据分析法及其相平面处理思想

假设离散的原始数据yi(i=1,2,…,n),自变量为时间t,再选定x(t),它由一组基函数φk(t),k=1,2,…,K的线性组合表示,并用x(t)来拟合yi:然后采用最小二乘法求出基展开式中的系数ck:

其中tj表示考察期的时间节点.

函数型数据分析方法式(2)中φk(t)一般采用傅里叶基(Fourier basis)和B样条基(BSpline).

本文采用傅里叶基函数形式,主要原因长期来看并购重组频次数据存在一定的周期性,傅里叶基更为合适.

函数型分析方法除了采用一般的拟合技术外,为了能够得到比较光滑的相平面图,通常选取拟合函数的光滑四阶导数作为惩罚函数(见参考文献[4]第三章),并采用下式来控制曲线的过光滑和过拟合问题:

其中(3)式是衡量函数与离散观测值的拟合程度,第二项是惩罚项,用来衡量函数的整体光滑度.通过(3)式找到曲线的拟合程度和曲线的过光滑之间平衡.式中的λ成为光滑参数,较大的λ取值意味着非线性函数将会在PENSSEλ(x|y)中受到更大的粗糙惩罚,通过最小化PENSSEλ(x|y)得到的函数越来越接近“高度均匀”.相反λ越小,函数x(t)的的拟合度越来越高.我们的目的是寻找一个合适的λ,使得PENSSEλ(x|y)最小,本文选用广义交叉法(GCV)来作为选取λ的准则.

2.2相平面图法

在函数型数据分析方法中,经常将研究对象的动态变化分解为水平方向的相变化和垂直方向的幅变化,它们分别对应拟合出的匀滑函数的一阶导数(横坐标),二阶导数(纵坐标).这种处理函数变化的方法便于研究者进一步分析研究对象的动态变化模式,而绘制一阶导数和二阶导数之间的变化关系图,被称为相平面图.通过研究对象相平面图的走向,我们可以发现研究对象的动态演变路径及拐点,同时可研究其发生的具体经济政策环境等诸多原因.

决定并购重组行为因素很复杂,除了上述国内外经济形势、国家经济政策等,还可能受并购重组买卖双方的财务状况、并购重组所属行业、交易影响、并购重组类型、交易规模、支付方式、标的方式、是否同属管辖、是否关联交易及产业政策的变动等具体情况直接或间接影响.诸多因素产生的动力驱动并购重组行为一方面沿着时间的水平方向变化,一方面沿着垂直方向变化,这两种变化的交替转换使得并购发生频次曲线呈现出动态演变螺旋态势.这两种变化类似物理中的速度和加速度(严明义,2007),因此,利用相平面图即可对各个产业并购重组情况动态演变特征和演变路径进行深层次的比较分析.各个行业并购重组频次的相平面图不仅可以反映外界因素驱动并购频次变化的动态路径,而其拐点分析也能反映出并购重组频次演变过程中重大的历史信息.

3 实证研究

3.1样本数据的初处理

本文采用的数据均来自CVSource中投数据库,并购重组频次的认定以上市公司并购重组的首次公告为准,并购所属行业的认定是按照标的企业所属行业为准,剔除并购已经失败的案例.

选用带有光滑参数的最小二乘法来拟合该样本数据.假设并购频次是并购时间t的函数f(t).本文采用傅立叶基对我国三大产业上市公司的并购重组数据进行光滑处理.将1998-2012均匀划分成15个时间结点进行数据光滑处理.根据GCV标准,最终确定样条函数的个数是13,λ取2,即GCV(2)=1.3134e+05,拟合效果比较好.

作出三大行业并购频次拟合函数的一阶和二阶导数图像,如图1.

由图1可知,第一产业的并购频次的速度基本保持不变,相对应的加速度一直在零值附近,而第二和第三产业速度和加速度的波动相对比较大.第二、三产业并购频次的速度在2006年左右达到顶峰,加速度在在2005年和2007年下半年处分别是最大和最小的峰值.另外,第二产业的增长速度在2009年以前比第三产业大,特别是在2006年的峰值左右这种对比更加明显,2009年以后低于第三产业甚至为负值.

究竟是什么能量驱动了二三产业并购行为速度和加速度的波动?随着时间推移,受能量驱动的行业间并购行为的趋势如何?为了弄清楚这些问题,利用相平面图方法,分析行业并购行为动态演变路径.

图1 全国三大产业并购重组频次速度和加速度曲线

3.2并购重组行为动态演变路径分析

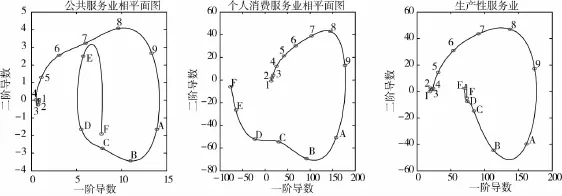

利用函数型数据分析的方法,勾画出各个行业并购重组动态演变路径的相平面图.各相平面图中的数字1-9、字母A-F分别代表时间节点1998-2012年位置,其数值对应的坐标,反映了该年发生并购重组频次“动能”和“势能”的大小.

3.2.1三大产业并购重组行为动态演变路径的影响总分析

由图2发现,1998—2012年期间,三大产业并购行为的动态演变路径具有一定的相似性,三大产业在开始阶段的势能和动能均接近于0,势能在点8处(2005年)均达到最大值,B点(2008年)附近的势能最低,B点(2008年)以后各自的势能又开始增大;5-6段(2002-2003年)三大产业的势能都有一段下滑的趋势,点6(2003年)之后又迅速增大.但是具体来看,由于各个产业的行业性质不同,发展阶段不同,三大产业的动态演变路径也有差异性.第一产业的发展总能量(相图中圆圈向外拓展能力)与第二、三产业相比小很多,直至最后进入了一个微弱的收缩循环发展态势,表明目前第一产业处于并购行为的收缩低潮.第二、三产业的动态演变路径都是一个环形,呈现出“低-高-低-高”的螺旋动态演变路径,表明目前这两大产业有活跃的趋势,但是第二产业的环形明显比第三产业大,相图上表现圈向外有很强的拓展趋势,说明影响并购行为因素对第二产业的能量驱动力比较大.

结合相平面图中突变点对应的时间点相关政策环境变迁,发现:

(1)中国域内产业并购活动频次直接受到相关经济政策的影响

三大产业并购行为相平面图在点8(2005年)处势能达到最大,可以归因于当时股权分置改革政策的作用.2005年5月9日开始的股权分置改革重新构建了中国资本市场的游戏规则和整个估值体系,进而改变了并购市场的运作模式和价值体系.股改后,我国股市为并购行为提供了越来越多的便利和条件,使得中国并购进入了一个崭新的充满机遇和希望的“新并购时代”.但是随着股权分置改革的完成,在股票全流通新的制度安排下,相应的规章制度还不健全,还没有真正经历过市场模式下的并购,缺少经验,股权分置改革给并购行为带来的影响作用呈现出边际效应递减规律.在三大产业相平面图上也有相应的体现,即对应相平面图(3)中点8以后,三大行业并购行为的动能持续增大,但是势能在减小.

图2 全国三大产业并购重组频次的相平面图

表1 股权分置改革和金融危机对并购重组行为的影响

(2)外部金融环境也给企业并购重组带来难得机遇.

再次观察三大产业的相平面图,可以发现在点B处(2008年)势能最小,随后势能又开始逐渐增大,这要归功于2008年由美国次贷危机引发的全球金融危机.金融危机给全球带来前所未有的经济灾难的同时,也使企业并购成本大幅度降低,给企业并购带来千载难逢的大好时机,也为上市公司股权收购和企业“借壳上市”提供了机遇.我国政府救市政策也为企业并购提供了良好的政策支持.但是于我国现有法律法规出于规避风险等考虑,对各种融资工具的应用有着严格且具体的规定,导致企业融资渠道狭窄,融资方式单一.另外,由于我国证券市场起步比较晚,中介机构未形成体系.再加上国家政策的颁布的实施,都需要一定的缓冲和反映时间.这使得金融危机对并购行为的影响存在一定的滞后性,使得三大产业的相平面图在点B点(2008年)以后虽然并购行为的势能在增大,但是动能在减小,且动态演变路径的坡度趋缓.

3.2.2 现代服务业并购重组动态演变路径的影响分析

行业并购行为除了受2005年股权分置和2008年金融危机的影响,国家行业政策和经济形势也会改变行业并购行为的动态演变路径.以当前国家产业政策重点倾向的现代服务业为例,分析行业政策和经济形势与并购行为的关系.根据现代服务业的服务对象不同,本文首先从生产性服务业、个人消费服务业和公共服务业三个大的类别研究其并购行为的动态演变路径;然后,着重对当前学者们关注度相对比较高的房地产业和金融服务业的并购动态演变路径进行详细的分析.

(1)中国经济体制问题使公共服务业并购重组呈现收缩趋势

从图3可以看出,公共服务业呈现出了向内螺旋的特征,在E点(2011年)的势能急剧下降.这说明公共服务业的并购活动除了受2005年股权分置改革和2008年金融危机的影响之外,2002-2010年国家为了改善民生颁布的公共服务业相关政策也在一定程度上加快了该行业的并购重组步伐.例如:2002年《加快发展服务业若干政策措施的意见》和《关于加快市政公用行业市场化进程的意见》的发出,放宽了公共服务各个行业的市场准入;2006-2007年国家为实现农村义务教育,加大了对教育产业的投资力度;《财政部2009年工作要点》指出,要加大对教育、医疗卫生等公共服务事业的投资.但是,2011年之后随着改革的深入,我国经济体制市场化程度不断加大,公共服务行业企业中根深蒂固的矛盾和问题也逐渐凸现出来:例如,政企不分,产权不清,产权结构单一;城市公用事业建设资金来源渠道缺乏稳定性和规范性,造成城市基础设施建设严重滞后于城市发展;内部管理不科学、缺乏竞争意识,使得行业竞争力不强等.这些问题的出现,使得服务业并购行为落在低潮期.

图3 公共服务业、个人消费服务业和生产性服务业并购重组频次的相平面图

图3中个人消费服务业和生产性服务业的总能量(相图中圆圈向外拓展能力)比公共服务业大很多.文章在下面对个人消费服务业中的房地产业和生产性服务业中的金融业的并购行为进行详细介绍.计算机和软件服务业、居民服务和其他服务业、剔除房地产业的个人消费服务业以及交通运输、仓储和邮政业的并购重组行为对外表现出的是消极效应,其能量环成萎缩效应,而其他行业则表现出能量环扩展效应.突发事件的出现也会影响一些行业并购重组动态演变路径.例如2003年“SARS”的出现使得交通运输、仓储和邮政业的并购重组加速度出现的短暂的下滑趋势(如图4所示,篇幅所限,不在此细说).

图4 细分行业并购重组频次的相平面图

(2)房地产行业政策与其并购重组“松-促、紧-抑”特征

回顾我国房地产行业相关历史政策,可以看出2004年、2008年、2010年这3个并购潮时期,都有较为严厉的调控措施出台.研究时间区间内房地产行业政策、对该行业并购行为的影响以及相对应相平面图上的变化如表2.

由表2可知,房地产行业并购行为动态演变路径主要受国家政策影响,其行业政策与其并购行为呈现出明显的“松-促、紧-抑”特征.

表2 国家政策对房地产业并购重组影响

(3)经济周期状态和金融业并购重组“此消彼长”的动态影响关系

观察金融业的相平面图,结合过去几年经济形势周期的变化以及金融业业内制度的改革,发现动态演变路径的变化与国际经济形势周期的变化和行业的市场自由化、开放性程度以及经营模式的变化紧密相关.研究区间内经济形势周期和金融模式对并购行为势能变化幅度的影响,以及对应相平面图上的变化如表3:

从表3中明显看出金融业受国际经济影响比较大,经济周期状态和金融业并购行为呈现出“此消彼长”的动态影响关系;并且金融业对外开放程度越大自由化程度越大,并购行为动态演变路径受国际经济影响变化幅度越大;随着金融体制由在转轨经济体制下的专业金融模式向在市场经济体制下的商业金融模式转变,并购频次势能的变化幅度也在变大.

另外,对比金融业和其他行业并购行为的相平面图,发现金融业相平面图势能的低谷比其他行业出现的早,可以说金融业比其他行业对外界环境的变化更敏感,更先感应外界经济和金融环境的变化.

表3 经济形势周期对金融业并购重组频次的影响

4 结论

利用相平面图方法对中国各个产业公司并购行为的差异性和动态路径进行分析,发现中国并购行为活动中国家经济政策始终扮演着重要的角色,外界经济、金融环境对企业并购活动也有相当大的影响.因而总的结论是:

(1)第一产业处于发展后期,企业价值发现动因相对稀缺,而第二、第三产业企业并购相对正处于活跃期.

(2)股权分置改革促进各个行业并购行为的发生,但是这种促进效用是边际递减的.而且这种影响也因产业不同而不同,对第二产业的影响要大于对第一、三产业的影响.金融危机对中国各个产业公司的并购行为有积极作用也有消极作用,因行业差异性,最终变现出来的效应也不同.例如计算机和软件服务业、居民服务和其他服务业、剔除房地产业的个人消费服务业以及交通运输、仓储和邮政业的并购行为对外表现出的是萎缩效应,其能量环成萎缩态势,而其他行业则表现出扩张效应.

(3)随着我国对外开放程度的不断加大,中国经济体制问题使公共服务业并购行为呈现收缩趋势.房地产行业并购行为动态演变路径主要受国家政策影响,其行业政策与其并购行为呈现出“松-促、紧-抑”特征.金融业受国际经济影响比较大,经济周期状态和金融业并购行为呈现出“此消彼长”的动态影响关系;并且金融业对外开放程度越大自由化程度越大,并购行为动态演变路径受国际经济影响变化幅度越大;随着金融体制由在转轨经济体制下的专业金融模式向在市场经济体制下的商业金融模式转变,并购频次势能的变化幅度也在变大;金融业比其他行业对外界环境的变化更敏感,更先感应外界经济和金融环境的变化.

(4)不同子行业在其所属的综合分类行业里面占的比重大小对其所属行业总体动态变化路径的影响也不同.制造业和房地产业分别在第二产业和个人消费服务业中的比重比较大,可以看出他们的相平面图的走势也很相似;突发事件也会对某些行业并购行为的动态演变路径产生一定的影响.

后续论文将对政策、环境要素对企业并购“势能”和“动能”做定量分析.

[1]Baker.The real effects of financial markets:the impact of prices on takeovers.Journal of Financial Economics,2012(6):933—971.

[2]M.Mitchell,Mulherin.The impact disdrustry shocks on takeover and restructuring activity.Journal of Financial Economics,1996(41):193—229.

[3]G.Andrade,M.Mitchell and E.Stafford.New evidence and perspectives on mergers[J].Journal of Economic Perspectives,2001(15):103—120.

[4]Jarrad Harford.What drives merger waves?[J].Journal of Financial Economics,2005(77),529-560.

[5]J.O.Ramsay,B.W.Silverman.Functional Data Analysis(Second Edition)[M].Springer,2005.

[6]J.O.Ramsay,C.J.Dalzell.Some tools for functional data analysis[J].Journal of the Royal Statistical Society.Series B(Methodological),1991,53(3):539-572.

[7]J.O.Ramsay,B.W.Silverman.Applied Functional Data Analysis:Methods and Case Studies[M].Springer,2002.

[8]Jorn Kleinert and Henning Klodt.Causes and Consequences of Merger Waves[R].Kiel Working Paper No. 1092,2002

[9]O.Uddin,A.Boateng.Explain the trends in UK cross-border and acquisitions:An analysis of macro-economic factors[J].International business review,2011(20):547-556.

[10]Rhoades S.The efficiency effects of bank mergers:An overview of case studies of nine mergers[J].Journal of Banking&finance,1998,22(3):273-291.

[11]卢东斌,王晓龙.产业冲击与上市公司并购战略选择研究——基于后金融危机时代视角[D].中国产业组织前沿论坛会议文集,2010.

[12]冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001(1):54-61

[13]张秋生.并购论坛2005[M].北京:中国经济出版社,2005.

[14]王广风,肖春华.我国装备制造业外资并购中的政府干预[J].中国科技论坛,2007(6):62-65

[15]何怡萍.产业生命周期与上市公司并购绩效研究[R].暨南大学,2005.

[16]余瑜,王建琼.什么驱动了中国上市公司并购浪潮?[J].中央财经大学学报,2013(9):71-77.

[17]顾露露,Robert Reed.中国企业海外并购失败了吗?[J].经济研究,2011(7):116-129.

[18]严明义,贾嘉.我国网上拍卖竞买者出价行为的实证分析[J].当代经济科学,2010(4):118-123

[19]严明义.网上竞买者出价水平的动态演变模式研究[J].统计研究,2010(3):58-65.

[20]李心丹,朱洪亮,张兵,罗浩.基于DEA的上市公司并购效率研究[J].经济研究,2003(10).

Analysis on Dynamic Merger and Acquisition Path Evolution of Chinese Industries and Impacts of Policies and Financial Environment Factors

Li Qian1Mu Nianguo2

(1.School of Statistics and Management,Shanghai University of Finance and Economics,Shanghai 200433,China;2.Bussiness School,University of Shanghai for Science and Technology,Shanghai 200093,China)

This paper studies the dynamic merger and acquisition(M&A)path evolution of the three major industries and their subsectors in China by the phase plot of the functional data analysis technique.We explore how industry policies,economic and financial environments impact the dynamic evolution of M&A.It is found that the frequency of M&A is increasing with the industrial economic development.The dynamic evolution path of the primary industry presents a low-high-low“shrinking spiral”,while the secondary and tertiary industries present a low-high-low-high“expanding spiral”evolution path.The equity division reform,the financial crisis,the industry policy and the unexpected events seriously affect the dynamic evolution of M&A.

Merger and acquisition Functional data Economic policy Financial Environment Phase plot

2016年01月10日

猜你喜欢

——《势能》

文化纵横(2022年3期)2022-09-07

中学生数理化·八年级物理人教版(2022年6期)2022-06-05

中学生数理化·八年级物理人教版(2021年6期)2021-11-22

鸭绿江·下半月(2020年2期)2020-04-07

鸭绿江·下半月(2020年1期)2020-03-23

鸭绿江·下半月(2019年12期)2019-10-21

英语文摘(2019年6期)2019-09-18

中学生数理化·八年级物理人教版(2019年6期)2019-06-25

商周刊(2017年6期)2017-08-22

华东师范大学学报(自然科学版)(2017年1期)2017-02-27