自主创业家庭的混合融资行为研究

2016-10-29 01:15陈岩,崔婧

西安电子科技大学学报(社会科学版) 2016年5期

陈 岩,崔 婧

自主创业家庭的混合融资行为研究

陈 岩,崔 婧

(北京联合大学 管理学院,北京 100101)

“混合融资”是指自主创业的家庭将获得的消费信贷用于生产经营的行为,这实际上是自主创业家庭对从外部获取的金融资源进行的一次“再分配”,可以视为一种“曲线融资”策略。本文采用西南财经大学中国家庭金融调查(CHFS)数据,验证了中国的自主创业家庭的确存在“混合融资”现象,导致这一现象的具体原因尚无法验证。尽管在存在融资约束的条件下,“混合融资”有其存在的合理性,但是不容忽视的是,“混合融资”有诸多弊端,隐藏着较大风险。要从根本上解决创业家庭面临的融资约束,还是要大力发展以小微金融为代表的普惠金融,针对创业家庭的特点和需求,创新对贷款用途没有明确限制的小额贷款产品。

消费信贷;家庭创业;混合融资;融资约束;普惠金融

一、引言

任何时代,只有货真价实的民富,才可能实现社会繁荣,国家富强。根据诺贝尔经济学奖得主埃德蒙•费尔普斯对“繁荣”做出的经典定义:“繁荣的核心是生活的兴盛:对事业的投入、迎接挑战、自我实现和个人成长”,推动社会繁荣发展的关键是“由千百万普通人共同参与的创新”,“他们有自由的权利去构思、开发和推广新产品与新工艺,或对现状进行改进”[1]。2015年6月国务院发布《国务院关于大力推进大众创业万众创新若干政策措施的意见》,意味着“大众创业、万众创新”已经成为一种促进社会繁荣的国家战略;2016年政府工作报告,李克强总理再次强调要持续推动大众创业、万众创新,鼓励以创业带动就业。总之,创业不仅是个人提高收入水平与实现人生理想的重要途径,更肩负着培育经济发展新动力、促进社会繁荣昌盛和公平正义的社会目标。

大众创业的主体类型是多样的,有法人,但是绝大多数是自然人,其中家庭是最重要的创业单位。由于家庭创业通常都需要资金支持,而依靠家庭成员自我积累的内源融资费时较长、规模有限,所以大部分创业家庭都需要外源融资,能否获得及时、适度、成本合理的外源融资在很大程度上影响着创业的成败。现有的研究表明,我国城乡的创业家庭普遍面临着较强的融资约束,农村创业家庭面临的融资约束尤为严重。研究发现,在存在融资约束的条件下,自主创业的家庭获得消费信贷之后,往往不是用于消费,而是用于生产经营,这种现象被定义为家庭的“混合融资”(financial intermingling)行为[2]。Kneiding 和Kritikos将混合融资现象解释为创业家庭对金融资源的再配置(re-directing),以实现家庭整体效用最大化[3]。如果说混合融资是自主创业家庭在存在融资约束条件下采取的一种“曲线融资”策略,那么,中国的自主创业家庭是否也存在混合融资的现象呢?混合融资现象存在的合理性和可能隐藏的风险是什么?

为了回答以上问题,本文在现有研究的基础上,利用2011年中国家庭金融调查(CHFS)数据,考察消费信贷对我国家庭自主创业行为的影响。本文的主要贡献在于:(1)首次使用具有全国代表性的大型调查数据,验证了中国自主创业家庭存在将消费信贷用于生产经营的混合融资现象,丰富了相关研究;(2)在理论分析和实证研究的基础上,进一步分析了混合融资现象存在的合理性,以及存在的问题和隐藏的金融风险。

二、理论框架和研究假设

(一)家庭创业面临的融资约束

根据清华大学中国创业研究中心2014年发布的《全球创业观察中国报告:创业环境与政策》①,创业环境条件包括九个方面,分别是:金融支持、政府政策、政府项目、教育和培训、研究开发转移、商业环境、市场开放程度、有形基础设施、文化和社会规范。金融支持能够降低创业的门槛,帮助更多具有企业家精神的中低收入人群实现创业理想,从而有助于改善社会机构,减少贫富差距[4]。根据学者Guiso的测算,意大利金融最发达地区的创业概率比最不发达地区高出33%;在帮助年轻人创业方面,金融系统对创业者的支持作用更大,金融最发达地区创业者的平均年龄比最不发达地区年轻约5.5岁②。我国一项针对大学生创业意愿的调查表明,社会保障制度、社会法律体系、金融环境对于激励大学生创业的意愿都有正效应,其中金融环境的激励作用最大[5]。张龙耀等的研究结果表明,金融发展通过促进家庭创业从而提高收入水平,“金融发展-企业家创业-收入分配”的微观作用机制在中国也是成立的[6]。

由于初始创业阶段的家庭很难获得正规金融机构的金融支持,融资约束是制约家庭创业选择的重要因素[7],尤其是收入水平较低的家庭,更容易受到融资约束的影响[8]。2015年发布的《全球创业观察中国报告》数据显示,80后成为创业的主力军。青年创业者的三个主要资金来源依次是:朋友、家庭和亲戚,分别为36%,34.7%和16%,从正规金融机构获得的融资所占比例微不足道。相对于城镇家庭,创业农户面临的融资约束更为严重,约65.49%的创业农户处于金融约束状态,向正规金融机构融资意愿强烈,有融资意愿的创业农户占比为79.54%[9]。特别是户主年龄较小、受教育程度较低的农村创业家庭,受融资约束的影响更大[10]。一项针对农民工的研究显示,融资约束严重制约了农民工自主创业的意愿,只有11%的创业者能够获得正规金融机构的贷款支持[11]。

(二)创业家庭的“混合融资”现象

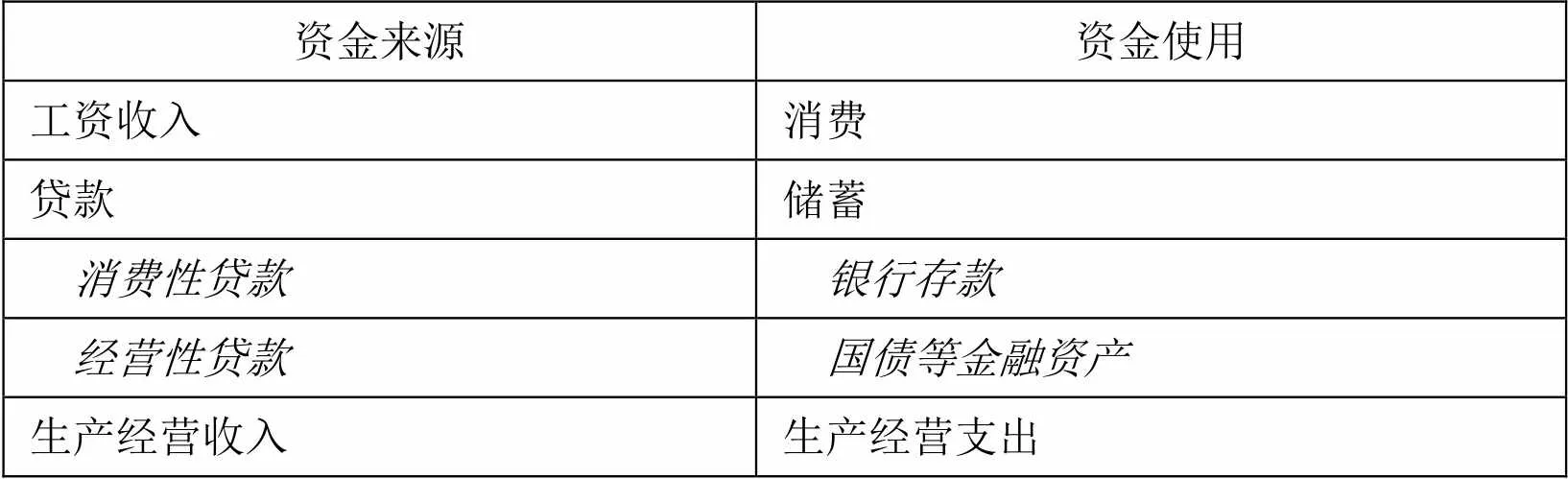

根据中国人民银行发布的“金融机构信贷收支表”,针对自然人发放的贷款,一般可以依据借款用途不同,分为个人消费性贷款和个人经营性贷款两大类。表1是一张简化的家庭收支表,根据经典的经济学理论,家庭不可能将获得的外部贷款用于储蓄(如银行存款或者购买国债等金融资产),因为一般情况下,贷款利率高于存款利率和金融资产的投资收益率。根据传统信贷理论,消费信贷获得货币资金仅能用于家庭成员的日常消费支出,家庭生产经营活动支出应该通过经营性贷款获得资金支持。

表1:简化的家庭收支表

但是,学者Haynes针对美国673个自主创业家庭的调查发现,家庭成员日常消费的支出和企业生产经营的支出无法做到泾渭分明,因此消费性贷款和经营性贷款几乎不可能严格按照贷款用途使用,不可避免地要“混为一谈”[12]。学者Yilmazer 和 Schrank将这一现象定义为创业家庭消费性贷款和经营性贷款的“混合融资”行为,实际上是家庭的一项资源配置策略。他们的研究发现,这一行为主要受到两个因素的影响:一个是家庭经营活动的特征,另一个是家庭的净资产[2]。创业家庭的“混合融资”现象通常被认为是应对融资约束的一种变通行为,学者Kneiding 和 Kritikos进一步分析,“混合融资”其实是创业家庭对从外部获得的金融资源进行“再分配”(re-directing)的过程,可以理解为在存在融资约束的条件下,创业家庭采取的一种“曲线融资”(detouring finance)策略。学者Kneiding 和 Kritikos利用德国EVS数据建立两部模型,首先验证自主创业的家庭透支消费的金额远远大于非创业家庭,而非创业家庭则更多地使用分期付款;然后根据对创业家庭和非创业家庭消费行为的差异分析,证明了消费信贷的确被用于生产经营。由于数据的限制,学者Kneiding和Kritikos的研究仅限于分期付款和透支消费两种消费信贷产品,并没有对其他消费信贷类型展开深入分析[3]。

(三)现有研究不足和研究假设

我们认为,现有研究将创业家庭的“混合融资”行为简单地归因于融资约束理由并不充分,并没有充足的证据表明消费性贷款比经营性贷款更容易获得。而且,一般情况下,消费信贷的利率高于经营性贷款。由于我国大部分消费信贷产品对信贷资金使用有严格的控制,因此是否存在着创业家庭的“混合融资”现象是一个值得关注的问题。刘艳等基于CHFS的数据,发现无论是正规借贷还是民间借贷,家庭借款数量都与创业参与率成正比,也就是说创业的家庭持有更多的消费性贷款和经营性贷款。但是,却无法证实消费信贷是否被用于生产经营,更无从揭示混合融资背后的原因[13]。依据以上理论分析和前人相关研究,本文提出一下有待检验的研究假设:

假设1:我国创业家庭存在着将消费信贷用于生产经营的“混合融资”现象。

假设2:导致创业家庭“混合融资”行为的原因是创业面临的融资约束。

三、数据来源与变量选取

(一)数据来源

本文使用的数据来自于西南财经大学中国家庭金融调查与研究中心2011年中国家庭金融调查(China Household Finance Survey,CHFS)。中国家庭金融调查采用三阶段分层、与人口规模成比例(PPS)的抽样方法,旨在通过科学抽样,通过现代调查技术和调查管理手段,收集中国家庭金融微观信息,以便为国内外研究者提供研究中国家庭金融问题的高质量微观数据。样本覆盖了全国25个省份、80个县(区、县级市)、320个社区(村),共获得了8438个家庭的有效样本,数据包括资产与负债、收入与支出、保险与保障、家庭人口特征及就业等各方面的详细信息。该项目采用了多项措施控制抽样误差和非抽样误差,数据代表性好、质量高。

(二)变量定义

1.消费信贷

根据美国联邦储备委员会的统计指标解释,消费信贷(consumer credit)被定义为“通过正常的商业渠道发放的用于购买供个人消费的商品和劳务或者用于偿还由此原因而产生债务的中、短期信贷”。消费信贷有封闭式和开放式两种基本类型: 封闭式是指一次性发放并约定在一段时间内以等额本息偿还债务的方式, 包括抵押贷款、汽车贷款和分期付款;开放式是指循环发放、部分还款的方式, 部分还款是根据定期邮寄的账单要求最低还款额偿还债务, 目前开放式消费信贷主要是信用卡消费信贷。根据中国人民银行发布的“金融统计常用指标释义”,消费信贷是指“个人借款人用于购买住房、住房装修、旅游、教育、购买大件耐用消费品等生活消费用途的贷款”。目前我国消费信贷种类主要包括:个人住房贷款、汽车贷款、教育贷款、分期付款、信用卡透支、旅游贷款、装修贷款等等。

在中国家庭金融调查(CHFS)的问卷中,设计了四个题项对家庭消费信贷行为进行调查,分别是:题号E2002(是否使用信用卡);题号C2024(是否有住房贷款);题号C7014(是否有汽车贷款);题号E3001(是否使用其他消费信贷)。我们将消费信贷使用行为视为虚拟变量,有消费信贷行为为1,无消费信贷行为为0,具体的变量定义如表1所示。

2.家庭创业

我们根据调查问卷中的题项A3003:“该工作的性质是?”把被调查对象分为两组③:选第2个选项,即A3003=2,为自主创业组;选择其他选项,即A3003≠2,为非自主创业组。具体的变量定义如表1所示。

3.控制变量

参考现有文献,我们选取了反映家庭和户主特征的变量作为控制变量,其中,反应户主个人特征的变量包括:户主教育程度、户主婚姻状况、态度变量④;反应家庭特征的包括具体包括:家庭人口数量、家庭社会保障与保险状况。具体的变量定义如表2所示。

表2:变量定义

四、数据分析结果与主要研究发现

由于直接的数据不可得,我们采取间接的方法来验证自主创业的家庭是否存在“混合融资”的现象。首先,将家庭消费信贷使用行为(虚拟变量)作为因变量,家庭创业变量SELFEMP(自主创业家庭/非自主创业家庭)作为自变量,建立logistic模型,检验自主创业是否会影响家庭的消费信贷行为;然后,如果自主创业真的会影响家庭消费信贷使用行为,我们再运用Blinder-Oaxaca分解的方法来分析造成自主创业家庭和非自主创业家庭消费信贷使用行为差异的原因。因为不同的消费信贷产品有不一样的特征和用途,所以我们针对四种消费信贷行为分别建立模型。

(一)自主创业与家庭消费信贷使用行为

1.均值和中位数检验

自主创业家庭与非自主创业家庭消费信贷使用行为的均值和中位数检验如表3所示。从表中可以看出,自主创业家庭和非自主创业家庭的四种消费信贷使用行为都有显著的差异。自主创业家庭的信用卡透支、房贷、车贷都比非自主创业家庭多,但是,其他消费信贷反而少于非自主创业家庭。

表3:两组家庭消费信贷代理变量的均值和中位数检验

注:*** 表示在1%水平上显著, ** 表示在5%水平上显著,* 表示在10%水平上显著

2.logistic模型设定及估计结果

我们采用logistic模型验证自主创业对家庭消费信贷行为的影响,针对四种消费信贷行为分别设定模型,如下:

在以上式1-式4中,Pr(card)、Pr(house)、Pr(automobile)、Pr(other)的含义依次是信用卡透支、住房贷款、汽车贷款、其他消费信贷行为发生的概率;SELFEMP(1为自主创业家庭,0为非自主创业家庭)为解释变量;controli为控制变量(包括人口统计学变量、态度变量、社会保障和保险三类共12个变量);ε为随机误差项,代表不可观测的因素的汇总。

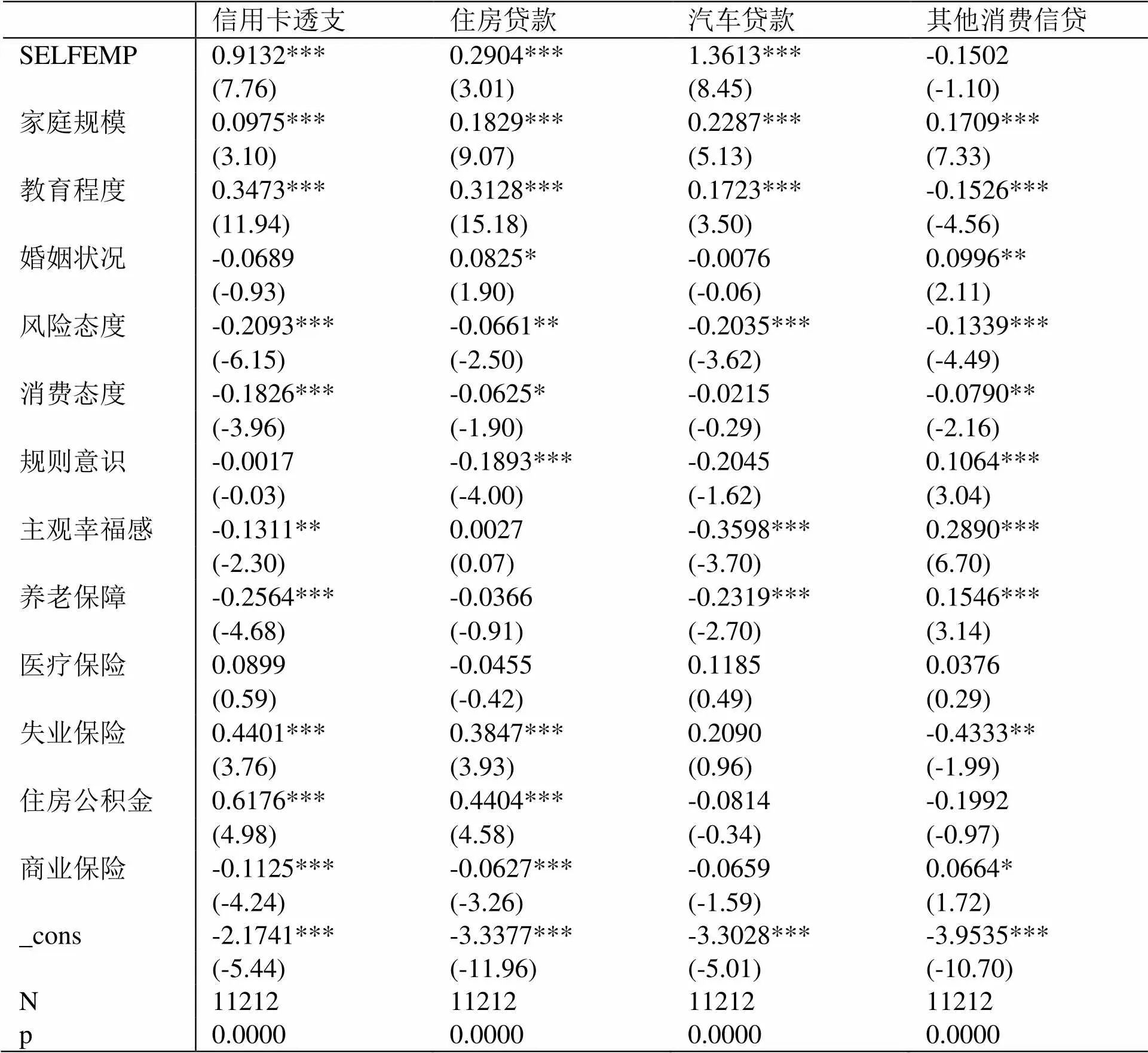

Logistic模型的估计结果如表4和表5所示⑤。

表4:logistic模型估计结果

注:*** 表示在1%水平上显著, ** 表示在5%水平上显著,* 表示在10%水平上显著

表5是模型的判别分类表,结果显示信用卡透支、住房贷款、汽车贷款和其它消费信贷预测概率大于等于0.5的样本占比分别为93.96%、91.53%、98.67%和93.84%。

回归的结果与均值和中位数检验的结果基本一致,自主创业的家庭信用卡透支、住房贷款和汽车贷款都明显高于非自主创业家庭,特别是汽车贷款(系数为1.3613)和信用卡透支(系数为0.9132),自主创业在所有的解释变量中影响最为显著。其他消费信贷回归的结果并不显著,也就是说自主创业家庭与非自主创业家庭的其他消费信贷行为并没有明显不同。这个结果非常好的验证了我们的假设1:我国创业家庭存在着将消费信贷用于生产经营的“混合融资”现象。

表5:判别分类表

我们的推断过程如下:首先,自主创业会显著地影响家庭消费信贷行为,特别是汽车贷款和信用卡透支;其次,自主创业家庭的其他消费信贷与非自主创业家庭相比较并无显著差别,也就是说并不能认定自主创业的家庭倾向于更多地使用消费信贷;最后,也是最关键的,其他消费信贷多有明确的用途规定(如分期付款购物、装修、旅游等等),金融机构往往采取受托支付的方式将贷款直接支付给产品或者服务的卖方,也就是说贷款人无法自由支配资金的用途。相较而言,信用卡透支对消费的用途并没有明确规定,能够满足自主创业家庭日常经营的流动性需要。至于汽车贷款,原因显而易见,汽车是创业必备工具,对自主创业的家庭而言,经营用车和家庭用车很难区分,也并没有区分的必要。

(二)基于Blinder-Oaxaca分解的消费信贷行为差异分析

研究假设2:导致创业家庭“混合融资”行为的原因是创业面临的融资约束,无法被直接证实。我们反其道而行之,采取证伪的思路。如果我们能够证明导致创业家庭将消费信贷用于生产经营另有原因,就可以证伪假设2,即并不是融资约束导致了“混合融资”行为。

除了自主创业之外,影响家庭消费信贷行为的因素还有:家庭规模、户主受教育程度、风险态度、消费态度、规则意识、主观幸福感、养老保障、住房公积金、商业保险等。从分析结果上看,家庭规模越大,越倾向于使用消费信贷;教育程度越高,信用卡透支和住房贷款、汽车贷款的概率越大,但使用其他消费信贷的概率越小;风险厌恶程度越高、消费意愿越弱,使用消费信贷的概率越小;社会保障越完善,越倾向于使用消费信贷;住房公积金对信用卡透支和住房贷款有正向的影响,但是对汽车贷款和其他消费信贷影响不大。以上结论与前期研究成果一致,将在另文展开分析。规则意识、主观幸福感以及商业保险对消费信贷行为的影响比较复杂,前期并无相关研究,具体分析尚须更多数据支持。

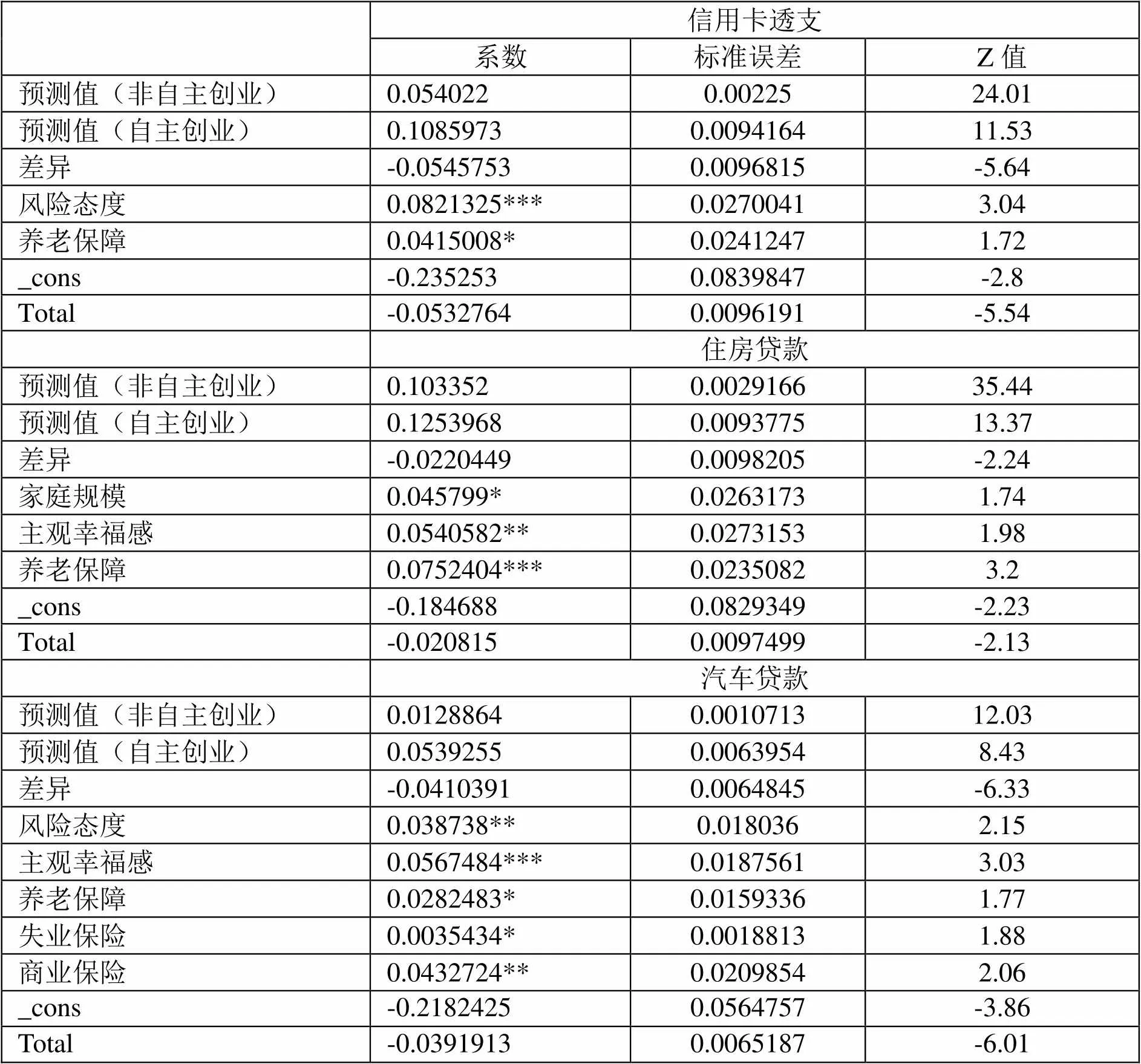

为了进一步分析自主创业家庭和非自主创业家庭消费信贷行为差异的原因,我们采取Blinder-Oaxaca分解方法来对影响消费信贷行为的主要因素展开分析。运用Reimers(1983)提出的方法,我们的分解结果如表6所示(仅显示Z统计值通过显著性检验的因素)。

表6的结果显示,造成自主创业家庭与非自主创业家庭消费信贷行为差异的因素主要是风险态度和社会保障,并且系数都为正。这说明,非自主创业家庭的风险厌恶程度高于自主创业的家庭,并且享有更加完善的社会保障。但是,我们设定的控制变量大多数没有通过显著性检验,通过显著性检验的因素在可解释的部分中占比也不大,这说明一定还有不为我们所知的其他重要因素,造成了自主创业家庭与非自主创业家庭消费信贷行为的差异。至于这个因素是不是融资约束,尚须更充足的证据。但是,就目前已知的数据分析结果来看,我们不能证伪假设2,即不能排除是融资约束导致了创业家庭的“混合融资”行为。

表6:两组家庭消费信贷行为差异的Blinder-Oaxaca分解

注:*** 表示在1%水平上显著, ** 表示在5%水平上显著,* 表示在10%水平上显著

五、结论与政策建议

“混合融资”是指在存在融资约束的情况下,自主创业的家庭将获得的消费信贷用于生产经营的现象。这是实际上是自主创业家庭对从外部获取的金融资源进行的一次“再分配”,可以视为一种“曲线融资”策略。本文采用西南财经大学2011年中国家庭金融调查(CHFS)数据,验证了中国的自主创业家庭的确存在“混合融资”现象。导致这一现象的具体原因尚不能明确,但是不能排除融资约束的影响。

首先,我们构建了一个logistic模型,模型估计结果显示:自主创业对信用卡透支、住房贷款和汽车贷款行为都有非常显著的影响,尤其是信用卡透支和汽车贷款;但是对其他消费信贷的影响并不显著,因此排除了自主创业家庭更倾向于使用消费信贷进行消费的可能;通过分析信用卡透支和汽车贷款的特点,我们推断出消费信贷可能被用于家庭生产经营。然后,为了进一步分析自主创业家庭混合融资行为背后的原因,我们采取Blinder-Oaxaca分解方法来对影响两组消费信贷行为的主要因素展开分析,结果显示风险态度和社会保障是导致创业家庭更多地使用消费信贷的原因,但是占比并不大,存在尚无法验证的其他重要因素。因此,不能排除是融资约束导致了“混合融资”行为。

大众创业的典型特点就是目标多样性、手段灵活性,只要能够促使创业成功,各种正当合法的方法都可以使用,正所谓“兵无定势、水无定形”。我们认为在存在融资约束的情况下,自主创业家庭的“混合融资”现象有其存在的合理性。实际上,经营性贷款、消费信贷和经营收入共同构成了自主创业家庭的资金来源,生产经营支出、消费和储蓄共同构成了自主创业家庭的资金运用,在资金来源和运用之间不可能做到一一对应、泾渭分明。特别是在存在融资约束的情况下,自主创业的家庭更加倾向于使用对资金用途没有严格限制且申请便利的消费信贷来替代经营性贷款,应付日常生产经营的流动性需求。

但是,另一方面,我们也应该看到“混合融资”仅仅是一个权宜之计,存在着诸多弊端,隐藏着较大的风险。第一,这是一种违约行为,违反了消费信贷关于贷款用途的合同约定。第二,无法形成创业企业连续的信用记录,无助于其以后申请经营性贷款。第三,可能也是最重要的,“混合融资”行为隐藏着较大的金融风险。消费信贷的期限大多比较短,将消费信贷用于生产经营,可能会导致期限错配,出现流动性风险;另外,消费信贷不要求提供家庭企业的经营状况信息,对家庭资产负债比率也没有限制,将其用于生产经营,金融机构要承担较高的信用风险。因此,要从根本上解决自主创业家庭融资难的问题,还是要大力发展以小微金融为代表的普惠金融,建设一个有助于促进社会繁荣、有助于减少贫富差距的“好的”金融体系。同时,金融机构也应该充分考虑自主创业家庭的特点和需求,有针对性地设计对借款用途没有明确规定的小额贷款产品。所谓“道不忌器,商不背利”,既然大众创业可以“英雄不问出处”,针对创业家庭的小额贷款也大可“资金不问去处”。

[注 释]

① 全球创业观察(Global Entrepreneurship Monitor,GEM),是由英国伦敦商学院和美国百森商学院于1999年共同创立的国际创业研究项目。该项目每年都对全球不同地区参与过的创业活动进行跟踪调查,旨在研究不同国家的创业活动水平存在的差异及其程度、创业活动与经济增长的系统关系、影响创业活动的因素、政府的创业政策的改进等。中国于2001年加入该项目,并由清华大学创业研究中心发布年度《全球创业观察中国报告》。

② 参看GUISO L、SAPIENZA P、ZINGALES L“The role of social capital in financial development”一文,2000年“NBER Working Paper”,No. 7563。

③ 调查问卷中原题如下:A3003:该工作的性质是?1.受雇于他人或单位;2.经营个体或私营企业、自主创业;3.在家务农;4.返聘;5.自由职业;6. 其他。

④ 我们选取的问卷中涉及态度变量的题项有:A4003(风险态度):如果您有一笔资产,您愿意选择哪种投资项目?;A4004(消费态度)当您家的资产价值上升时,您愿意花更多的钱消费吗?;A4010(规则意识):您过马路的时候,会遵守红绿灯的交通指示吗?;A4011c(主观幸福感):总的来说,你感觉现在幸福吗?

⑤ 在回归之前,本文首先对纳入模型的变量进行了相关系数检验,结果显示主要的解释变量相关系数均在0.5以下,不存在明显的多重共线性问题。

[参 考 文 献]

[1] (美)埃德蒙·菲尔普斯.大繁荣[M].北京:中信出版社,2013:9.

[2] YILMAZER T,SCHRANK H.Financial intermingling in small family businesses[J].Journal of Business Venturing,2006,21(5):726-751.

[3] KNEIDING C,KRITIKOS A S.Funding self-employment-the role of consumer credit[J].Applied Economics,2013,45:1741-1749.

[4] BIANCHI M.Credit constraints,entrepreneurial talent,and economic development[J].Small business economics,2010,34(1):93-104.

[5] 张苏,杨筠.金融与创业意愿:来自中国大学生调查数据的经验发现[J].金融研究,2010(11):19-33.

[6] 张龙耀,杨军,张海宁.金融发展、家庭创业与城乡居民收入-基于微观视角的经验分析[J].中国农村经济,2013(7):47-57.

[7] AYYAGARI M,ASLI D-K,MAKSIMOVI V.How important are financing constraints? The role of finance in the business environment[J].The world bank economic review,2008,22(3):483-516.

[8] 甘宇,朱静,刘成玉.家庭创业及其城乡差异:金融约束的影响[J].上海经济研究,2015(9):15-23.

[9] 张应良,高静,张剑峰.创业农户正规金融信贷约束研究-基于939份农户创业调查的实证分析[J].农业技术经济,2015(1):64-74.

[10] 翁辰,张兵.信贷约束对中国农村家庭创业选择的影响-基于CHFS调查数据[J].经济科学,2015(6):92-102.

[11] 王超恩,刘庆.社会资本与农民工创业融资方式选择[J].西北农林科技大学学报(社会科学版),2015(2):43-50.

[12] HAYNES G W,WALKER R,ROWE B R,HONG G S.The intermingling of business and family finances in family-owned businesses[J].Family Business Review,1999,12(3):225-239.

[13] 刘艳,马俊龙,贾男.基于CHFS的家庭创业与信贷约束实证研究[J].四川师范大学学报(社会科学版),2015(9):83-89.

An Empirical study on Blend Financing Behavior of Household Entrepreneurship

CHEN YAN, CUI JING

“Blend financing” , also called “curve financing”, refers to the behavior of self-employed family allocating obtained consumer credit into production and operation. This paper uses “China Household Finance Survey”(CHFS) data comes from Southwestern University Of Finance And Economics to prove that there do exist "blend financing" in China’s self-employed families, but the reason remains unknown. Though under financing constraints, "blend financing" is somewhat reasonable, it also has many non-negligible drawbacks and hidden risks. The fundamental solution to financing constraints is to develop the Inclusive Finance represented by micro-finance energetically. Meanwhile, on the basis of self-employed family’s characteristics and needs, small loan products without clear limits on loan purpose should be innovated.

consumer credit; household entrepreneurship; blend financing; financing constraints; inclusive finance

F83

A

1008-472X(2016)05-0043-09

2016-05-15

北京市社会科学基金资助项目“北京市新蓝领负债消费行为研究”(15JGB056)

陈 岩(1974-),女,山东青岛人,北京联合大学管理学院副教授,研究方向:消费金融;

崔 婧(1984-),女,内蒙古赤峰人,北京联合大学管理学院讲师,研究方向:创新管理。

本文推荐专家:

史建平,中央财经大学副校长,教授,研究方向:小微金融。

郝旭光,对外经济贸易大学国际商学院,教授,研究方向:金融监管。

猜你喜欢

现代装饰(2022年5期)2022-10-13

商展经济(2022年17期)2022-09-14

——基于期限结构视角

科技和产业(2021年11期)2021-11-23

数学小灵通(1-2年级)(2020年4期)2020-06-24

消费导刊(2018年23期)2018-07-14

小学阅读指南·低年级版(2017年1期)2017-03-13

人生十六七(2015年6期)2015-02-28

中国卫生(2014年12期)2014-11-12

探索(2013年1期)2013-04-17

计算机辅助工程(2012年5期)2012-11-21