老字号品牌复兴、资产质量与资产估值的关系

——以贵州茅台为例

2016-11-01 11:12杨继福

工业工程 2016年4期

杨继福

(澳门科技大学,澳门特别行政区 999078)

老字号品牌复兴、资产质量与资产估值的关系

——以贵州茅台为例

杨继福

(澳门科技大学,澳门特别行政区 999078)

对老字号贵州茅台的品牌复兴实证研究发现,营业收入与权益乘数负相关,与总资产周转率不相关,与销售净利率正相关,即老字号品牌复兴能够不依靠增加财务杠杆,不依靠提高营运能力,而是依靠提高盈利能力,品牌溢价是老字号的竞争优势。而且,营业收入与净资产收益率正相关,即老字号品牌复兴不需要牺牲资产质量,还能够提高资产质量,是有质量的品牌复兴。另外,营业收入与净资产、市值、经营活动现金净流量、股东自由现金流正相关,与市净率、市盈率不相关,即老字号品牌复兴能够提高账面价值、市场价值、内在价值的绝对估值,不过不能提高账面价值、市场价值的相对估值。此外,老字号资产质量与净资产、市值、经营活动现金净流量正相关,与市净率、市盈率、股东自由现金流不相关,即提高老字号资产质量能够提高账面价值、市场价值、内在价值的绝对估值,不过不能提高账面价值的相对估值、市场价值、内在价值的相对估值。

老字号; 品牌复兴; 资产质量; 资产估值

老字号品牌复兴是一个经典的品牌管理问题。老字号能否实现品牌复兴?目前的主流研究认为老字号是可以实现品牌复兴的。一条途径是通过品牌活化复兴老字号。何佳讯等[1]提出,应用“品牌活化矩阵”进行老字号品牌活化。认知心理视角方面是以基于顾客的品牌资产为核心,从品牌意识和品牌形象2个方面进行老字号品牌活化。社会心理视角方面是以消费者-品牌关系为核心,从品牌故事、理想化的品牌社群、品牌精髓和品牌悖论等4个方面进行老字号品牌活化。吴水龙等[2]按照顾客的品牌资产模型理论框架,提出复活品牌旧元素和注入品牌新元素是激活老字号品牌资产的关键。另一条途径是通过品牌延伸复兴老字号。陶駿等[3]发现,窄而声望高的中华老字号的品牌复兴快捷方式是品牌近延伸策略,宽而功能性强的老字号的品牌复兴快捷方式是品牌远延伸策略。这些研究涉及到发挥老字号的怀旧优势,以及塑造老字号的创新优势,实现老字号的品牌复兴。

那么,老字号品牌复兴对资产质量以及资产估值有什么影响呢?赵洁等[4]发现老字号上市公司的无形资产与经营绩效正相关,但是无形资产对经营绩效的贡献程度较小。这说明,老字号作为无形资产,对经营绩效具有显著影响。沈婵珠[5]通过对13家中华老字号医药上市公司2012年经营数据的研究发现,这些中华老字号医药类上市公司经营绩效整体较好,而且中华老字号医药类上市公司之间的综合效益差距不大,但部分中华老字号在上市公司的运作中表现不佳。这说明,老字号品牌复兴不一定都能够取得良好经营绩效的。在理论研究方面,孙衍凤等[6]构建了一个老字号品牌竞争力模糊综合评价模型。孙晶路[7]以Interbrand评估法为基础,结合艾克的品牌评估模型以及老字号的特征,构建了一个老字号品牌价值评估模型。

目前的研究主要集中在老字号的品牌复兴方面,较少涉及老字号品牌复兴对资产质量以及资产估值影响的实证研究。

1 研究设计

1.1研究问题

1)老字号品牌复兴对其资产质量有什么影响?即在老字号品牌复兴过程中,老字号的净资产收益率会产生什么变化?2)老字号品牌复兴对其资产估值产生什么影响?即在老字号品牌复兴过程中,老字号的账面价值估值、市场价值估值、内在价值估值会产生什么变化?3)老字号资产质量对其资产估值产生什么影响?即在老字号品牌复兴过程中,老字号资产质量的变化对账面价值估值、市场价值估值、内在价值估值会产生什么影响?

1.2研究对象

选用A股上市公司贵州茅台(股票代码600519)作为老字号品牌复兴的典型案例研究对象。贵州茅台自2001年上市至今,历时14a,是上市时间比较长的老字号上市公司,具有一定的典型性。本研究全部财务数据取自Wind数据库。

1.3研究方法

老字号品牌复兴的直接表现是营业收入增长,因此,本研究选取营业收入作为老字号品牌复兴测量变量。在经营绩效方面,分析营业收入与偿债能力(资产负债率等)、营运能力(资产周转率等)、盈利能力(销售净利率等)、成长能力(利润增长率等)的相关关系或回归关系。在资产质量方面,净资产收益率由销售净利率、资产周转率、权益乘数三者的乘积构成,因此,选取净资产收益率作为资产质量的测量变量,分析净资产收益率与其构成因子销售净利率、资产周转率、权益乘数的相关关系。分析营业收入与净资产收益率的相关关系或回归关系。在资产估值方面,选取净资产、市净率作为账面价值的测量变量,市值、市盈率作为市场价值的测量变量,经营活动现金净流量、股东自由现金流作为内在价值的测量变量,分别分析营业收入与这些变量的相关关系或回归关系,以及净资产收益率与这些变量的相关关系或回归关系。

2 相关分析

2.1老字号品牌复兴与资产质量的相关分析

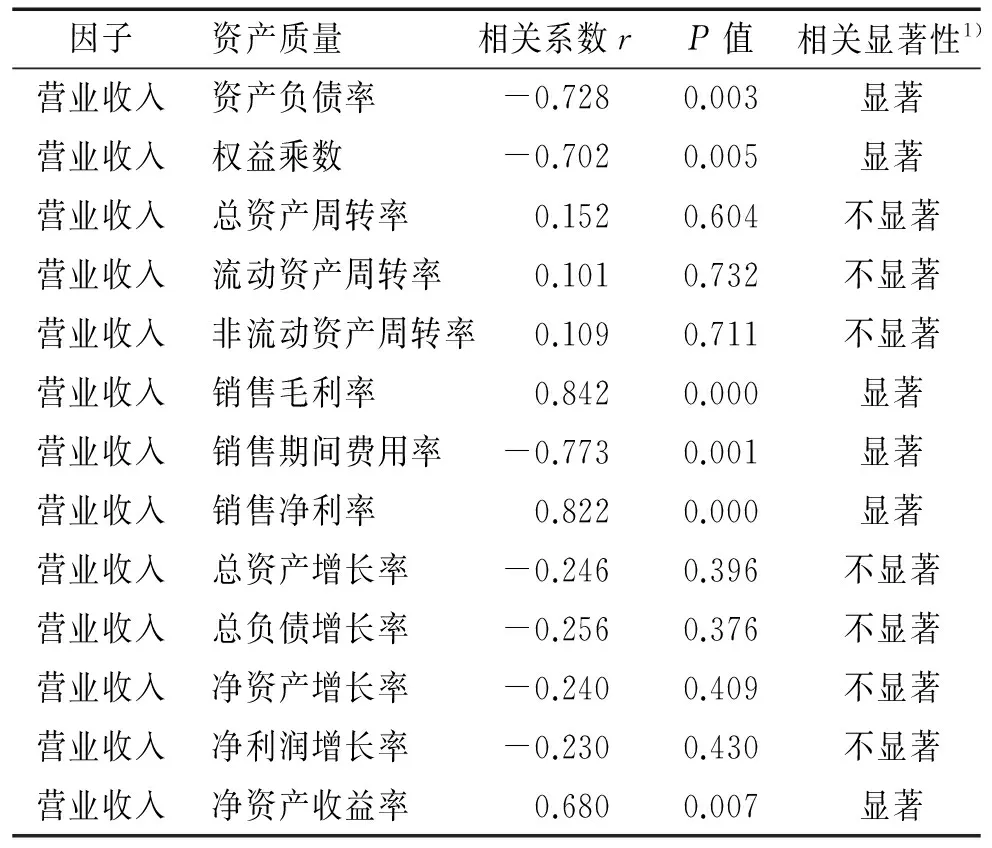

老字号品牌复兴与资产质量的相关分析见表1。

在老字号品牌复兴与偿债能力的相关性方面,总体来看,营业收入与资产负债率(r=-0.728,P=0.003)(注:r即相关系数,P即相关系数的显著性水平)呈现强负相关,这表明,老字号品牌复兴不依靠提高负债水平,反而能够降低负债水平。营业收入与权益乘数(r=-0.702,P=0.005)呈现强负相关,这表明,老字号品牌复兴不依靠增加财务杠杆,反而减少财务杠杆。

表1 老字号品牌复兴与资产质量的相关分析

1) 显著性指单尾水平或双尾水平下显著。

在老字号品牌复兴与营运能力的相关性方面,总体来看,营业收入与总资产周转率不相关(r=0.152P=0.604),这表明,老字号品牌复兴也不依靠提高营运水平。具体来看,营业收入与流动资产周转率(r=0.101P=0.732)、非流动资产周转率(r=0.109,P=0.711)都不相关。这表明,老字号品牌复兴也不依靠提高流动资产营运能力以及非流动资产营运能力。

在老字号品牌复兴与盈利能力的相关性方面,总体来看,营业收入与销售净利率呈现强正相关(r=0.822,P=0.000),这表明,随着营业收入增长,销售盈利能力相应提高,老字号品牌复兴依靠提高盈利能力。具体来看,营业收入与销售毛利率(r=0.842,P=0.000)呈现强正相关,销售期间费用率(r=-0.773,P=0.001)呈现强负相关,这表明,老字号品牌复兴能够提高销售毛利空间,同时能够提高销售期间费用的使用效率。

在老字号品牌复兴与增长能力的相关性方面,总体来看,营业收入与总资产增长率(r=-0.246,P=0.396)、总负债增长率(r=-0.256,P=0.376)、净资产增长率(r=-0.240,P=0.409)、净利润增长率(r=-0.230,P=0.430)都不存在显著相关。这表明,老字号品牌复兴不需要依靠资产加速增长,也不导致利润加速增长。或者说,老字号品牌复兴不导致资产加速增长,也不导致利润加速增长。

在老字号品牌复兴与资产质量的相关性方面,净资产收益率是衡量资产质量的核心指标。总体来看,营业收入与净资产收益率(r=0.680,P=0.007)呈现强正相关,这表明,老字号品牌复兴不需要牺牲资产质量,反而能够提高资产质量。

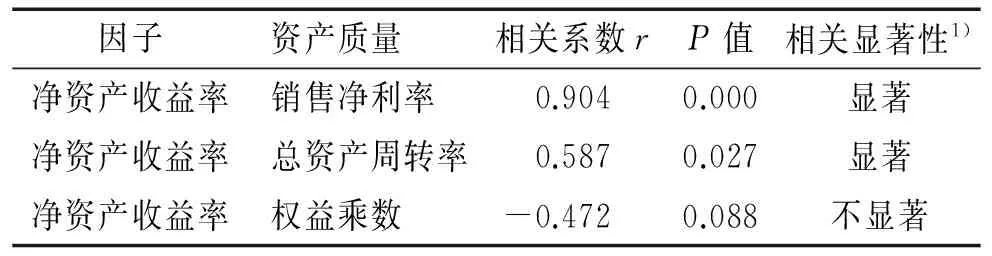

老字号资产质量与其构成因子的相关分析结果见表2。

表2 老字号资产质量与其构成因子的相关分析

1)显著性指单尾水平或双尾水平下显著。

净资产收益率由销售净利率、资产周转率、权益乘数三者的乘积构成,相关分析发现,净资产收益率与销售净利率(r=0.904,P=0.000)、总资产周转率(r=0.587,P=0.027)都呈现强正相关,与权益乘数(r=-0.472,P=0.088)不相关。这表明,老字号资产质量(净资产收益率)源于销售盈利能力和营运能力,与财务杠杆(权益乘数)无关。这表明,提高盈利能力和营运能力能够提高老字号资产质量。

2.2老字号品牌复兴与资产估值的相关分析

老字号品牌复兴与资产估值的相关分析见表3。

表3 老字号品牌复兴与资产估值的相关分析

1)显著性指单尾水平或双尾水平下显著。

在老字号品牌复兴与账面价值估值的相关性方面,账面价值是净资产的市场价格,因此,本研究选择净资产、市净率作为账面价值估值变量。具体来看,营业收入与净资产(r=0.987,P=0.000)呈现强正相关,与市净率(r=-0.119,P=0.352)不相关。这表明,老字号品牌复兴能够提高账面价值的绝对估值(净资产),但是不能提高账面价值的相对估值(市净率)。

在老字号品牌复兴与市场价值估值的相关性方面,市场价值是收益的市场价格,因此,本研究选择市值和市盈率作为市场价值估值变量。具体来看,营业收入与市值(r=0.723,P=0.003)呈现强正相关,与市盈率(r=-0.341,P=0.233)不相关。这表明,老字号品牌复兴能够提高市场价值的绝对估值(市值),但是不能提高市场价值的相对估值(市盈率)。

在老字号品牌复兴与内在价值估值的相关性方面,内在价值是股东自由现金流的折现值,股东自由现金流的经营基础是经营活动现金净流量,因此,本研究选择经营活动现金净流量、股东自由现金流作为内在价值估值变量。具体来看,营业收入与经营活动现金净流量(r=0.978,P=0.000)呈现强正相关,每股营业收入与每股股东自由现金流(r=0.730,P=0.003)也呈现强正相关。这表明,老字号品牌复兴能够提高内在价值的绝对估值(经营活动现金净流量),但是不能提高内在价值的相对估值(股东自由现金流)。

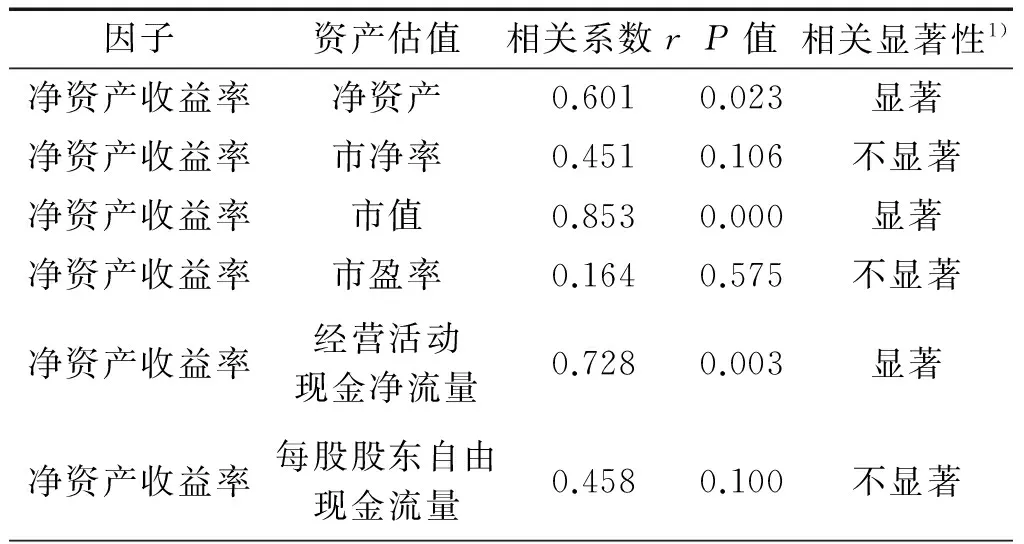

2.3老字号资产质量与资产估值的相关分析

老字号资产质量与资产估值的相关分析见表4。

表4 老字号资产质量与资产估值的相关分析

1)显著性指单尾水平或双尾水平下显著。

在老字号资产质量与账面价值估值的相关性方面,老字号净资产收益率与净资产(r=0.601,P=0.023)呈现强正相关,与市净率(r=0.451,P=0.106)不相关。这表明,提高老字号资产质量能够提高老字号账面价值的绝对估值(净资产),但是不能提高老字号账面价值的相对估值(市净率)。

在老字号资产质量与市场价值估值的相关性方面,老字号净资产收益率与市值(r=0.853,P=0.000)呈现强正相关,与市盈率(r=0.164,P=0.575)不相关。这表明,提高老字号资产质量能够提高老字号市场价值的绝对估值(市值),但是不能提高老字号市场价值的相对估值(市盈率)。

在老字号资产质量与内在市场价值估值的相关性方面,老字号净资产收益率与经营活动现金净流量(r=0.728,P=0.003)呈现强正相关,与每股股东自由现金流量(r=0.458,P=0.100)不相关。这表明,提高老字号资产质量能够提高内在价值的绝对估值经营活动现金净流量,但是不能提高内在价值的相对估值(每股股东自由现金流量)。

3 回归分析

3.1老字号品牌复兴与资产质量的回归分析

从相关分析发现,老字号品牌复兴与资产负债率负相关,与权益乘数负相关,与销售毛利率正相关,与销售期间费用率负相关,与销售净利率正相关,与净资产收益率正相关。

3.1.1老字号品牌复兴与偿债能力的回归分析

从相关分析发现,老字号品牌复兴与偿债能力负相关,回归分析结果见表5。

表5 老字号品牌复兴与偿债能力的回归分析

1)显著性指单尾水平或双尾水平下显著。

老字号品牌复兴与资产负债率的回归模型的常数项为31.319,自变量“营业收入”的回归系数为-3.965,显著性为0.003,存在显著回归关系。因此,可得出老字号资产负债率=31.319+(-3.965×营业收入)。

老字号品牌复兴与权益乘数的回归模型的常数项为1.491,自变量“营业收入”的回归系数为-6.556,显著性为0.005,存在显著回归关系。因此,可得出老字号权益乘数=1.491+(-6.556×营业收入)。

3.1.2老字号品牌复兴与盈利能力回归分析

从相关分析发现,老字号品牌复兴与盈利能力显著正相关,回归分析结果见表6。

表6 老字号品牌复兴与盈利能力的回归分析

1)显著性指单尾水平或双尾水平下显著。

老字号品牌复兴与销售毛利率的回归模型的常数项为-15 306 310.841,自变量“销售毛利率”的回归系数为188 725.597,显著性为0.000,存在显著回归关系。因此,可得出老字号营业收入=-15 306 310.841+188 725.597×销售毛利率。

老字号品牌复兴与销售期间费用率的回归模型的常数项为23.301,自变量“营业收入”的回归系数为-3.887,显著性为0.001,存在显著回归关系。因此,可得出老字号销售期间费用率=23.301+(-3.887×营业收入)。

老字号品牌复兴与销售净利率的回归模型的常数项为-1 735 981.463,自变量“销售净利率”的回归系数为73 899.077,显著性为0.000,存在显著回归关系。因此,可得出老字号营业收入=-1 735 981.463+73 899.077×营业收入。3.1.3老字号品牌复兴与总体资产质量的回归分析

从相关分析发现,老字号品牌复兴与总体资产质量正相关,回归分析结果见表7。

表7 老字号品牌复兴与总体资产质量的回归分析

1)显著性指单尾水平或双尾水平下显著。

老字号品牌复兴与净资产收益率的回归模型的常数项为23.696,自变量“营业收入”的回归系数为0.000 005 9,显著性为0.007,存在显著回归关系。因此,可得出老字号净资产收益率=23.696+0.000 005 9×营业收入。

3.2老字号品牌复兴与资产估值的回归分析

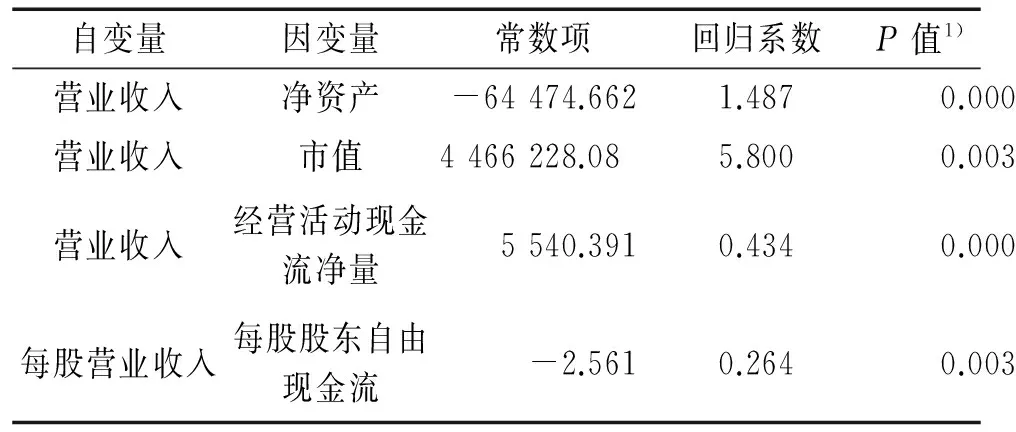

从相关分析发现,老字号品牌复兴与净资产正相关,与市值正相关,与经营活动现金净流量正相关,与股东自由现金流正相关。回归分析结果见表8。

表8 老字号品牌复兴与资产估值的回归分析

1)显著性指单尾水平或双尾水平下显著。

在老字号品牌复兴与账面价值估值的回归关系方面,老字号品牌复兴与净资产的回归模型的常数项为-64 474.662,自变量“营业收入”的回归系数为1.487,显著性为0.000,存在显著回归关系。因此,可得出老字号净资产=-64 474.662+1.487×营业收入。

在老字号品牌复兴与市场价值估值的回归关系方面,老字号品牌复兴与市值的回归模型的常数项为4 466 228.08,自变量“营业收入”的回归系数为5.800,显著性为0.000,存在显著回归关系。因此,可得出老字号市值=4 466 228.08+5.800×营业收入。

在老字号品牌复兴与内在价值估值的回归关系方面,老字号品牌复兴与经营活动现金净流量的回归模型的常数项为5 540.391,自变量“营业收入”的回归系数为0.434,显著性为0.000,存在显著回归关系。因此,可得出老字号经营活动现金净流量=5 540.391+0.434×营业收入。

老字号品牌复兴与股东自由现金流的回归模型的常数项为-2.561,自变量“每股营业收入”的回归系数为0.264,显著性为0.003,存在显著回归关系。因此,可得出老字号每股股东自由现金流=-2.561+(0.264×营业收入)。

3.3老字号资产质量与资产估值的回归分析

从相关分析发现,老字号资产质量与净资产显著正相关,与市值显著正相关,与经营活动现金净流量显著正相关,与股东自由现金流显著正相关。回归分析结果见表9。

表9 老字号资产质量与资产估值的回归分析

1)显著性指单尾水平或双尾水平下显著。

3.3.1老字号资产质量与账面价值估值的回归分析

老字号资产质量与净资产的回归模型的常数项为-1 518 275.118,自变量“净资产收益率”的回归系数为103 836.283,显著性为0.023,存在显著回归关系。因此,可得出老字号净资产=-1 518 275.118+103 836.283×净资产收益率。3.3.2老字号资产质量与市场价值估值的回归分析

老字号资产质量与市值的回归模型的常数项为-12 776 449.960,自变量“净资产收益率”的回归系数为783 622.149,显著性为0.000,存在显著回归关系。因此,可得出老字号市值=-12 776 449.960+783 622.149×净资产收益率。3.3.3老字号资产质量与内在价值估值的回归分析

老字号资产质量与经营活动现金净流量的回归模型的常数项为-623 447.576,自变量“净资产收益率”的回归系数为36 990.695,显著性为0.003,存在显著回归关系。因此,可得出老字号经营活动现金净流量=-623 447.576+36 990.695×净资产收益率。

4 结论

在老字号品牌复兴与资产质量关系方面,老字号品牌复兴与资产负债率呈现强负相关,与权益乘数呈现强负相关,与总资产周转率不相关,与销售净利率呈现强正相关,与总资产增长率、总负债增长率、净资产增长率、净利润增长率都不相关,与净资产收益率呈现强正相关。这表明,老字号品牌复兴能够不依靠增加财务杠杆反而还能够降低财务杠杆,不依靠提高营运能力,而是依靠提高盈利能力。而且,老字号品牌复兴与净资产收益率呈现强正相关,这表明,老字号品牌复兴不需要牺牲资产质量,还能够提高资产质量,这是有质量的品牌复兴。

在老字号品牌复兴与资产估值关系方面,老字号品牌复兴与净资产、市值、经营活动现金净流量、股东自由现金流呈现正相关,与市净率、市盈率不相关。这表明,老字号品牌复兴能够提高老字号账面价值、市场价值、内在价值的绝对估值,也能够提高内在价值的相对估值,不过不能提高账面价值的相对估值、市场价值的相对估值。

在老字号资产质量与资产估值关系方面,老字号资产质量与净资产、市值、经营活动现金净流量正相关,与市净率、市盈率、股东自由现金流不相关。这表明,提高老字号资产质量能够提高字号账面价值、市场价值、内在价值的绝对估值,不过不能提高账面价值的相对估值、市场价值、内在价值的相对估值。

5 启示

贵州茅台品牌复兴对其他老字号品牌复兴的启示如下。

1)品牌溢价是老字号品牌复兴的竞争优势。对体验属性或信任属性的产品来说,感知质量对消费者溢价支付意愿具有显著正向作用[8]。这说明,老字号的感知质量可以提高消费者溢价支付意愿。而老字号品牌复兴能够依靠提高盈利能力,不依靠提高财务杠杆或营运能力,因此,可以推定,品牌溢价是老字号品牌复兴的竞争优势。

2)老字号品牌复兴不需要增加财务杠杆。张功富[9]的研究发现,上市公司的财务杠杆与企业竞争优势显著负相关。在老字号品牌复兴过程中,营业收入与资产负债率、权益乘数都呈现强负相关,因此,可以推定,老字号品牌复兴不需要增加财务杠杆,甚至反而能够降低财务杠杆。

3)老字号品牌复兴不需要牺牲资产质量,反而能够提高资产质量,老字号品牌复兴是有质量的品牌复兴。并且,提高资产质量也能够提高老字号资产估值。现有研究发现,我国上市公司的资产质量与公司绩效之间正相关[10]。在老字号品牌复兴过程中,营业收入与净资产收益率也呈现强正相关,因此,可以推定,老字号品牌复兴不需要牺牲资产质量,反而能够提高资产值资产质量。在中国股市的ROE有均值回归特性的背景下,中国上市公司ROE高低可能提供企业风险信息[11]。在老字号资产质量与净资产、市值、经营活动现金净流量都呈现正相关的条件下,可以推定,老字号品牌复兴是有质量的品牌复兴。

4)老字号品牌复兴能够提高老字号的内在价值。现有研究发现,盈利能力因子、成长因子和资金运营和偿债因子和股票内在价值正相关[12]。对2009~2013年沪深两市A股上市公司的研究也发现自由现金流与公司价值显著正相关[13]。而老字号品牌复兴能够提高经营活动现金净流量以及股东自由现金流,这也是符合已有研究结论的。

5)老字号品牌复兴是一个稳定的投机机会。现有研究发现,公司规模及市净率指标对股票回报的影响较大,稳定性较强[14]。另外,A股的市盈率在反映公司发展潜力和获利能力方面有局限性[15]。而且,中国上市公司存在低市盈率效应、低市净率效应和低自由现金流乘数效应,而且这3个效应能够帮助投资者发现被市场所低估的股票,尤其是通过对自由现金流乘数加小公司策略的研究形成的证券组合,可以获得更高的超额收益[16]。老字号品牌复兴与股东自由现金流正相关,与市净率、市盈率不相关,这表明,在股东自由现金流增长的同时,老字号的市净率和市盈率水平却并未发生显著变化,因此,可以推定,老字号品牌复兴是一个稳定的投资机会。

[1]何佳讯,李耀.品牌活化原理与决策方法探窥——兼谈我国老字号品牌的振兴[J].北京工商大学学报(社会科学版),2006,21(6):50-55.

HE Jiaxun,LI Yao.An elementary study on principles and decision-making strategies of brand rejuvenation-a concurrent discussion on the revitalization of time-honored brand[J]. Journal of Beijing Technology and Business University(Social Science), 2006,21(6):50-55.

[2]吴水龙,黄小宁,周运锦.“老字号”品牌资产的激活:机理与路径[J].现代管理科学,2009,16(4):73-75.

WU Shuilong,HUANG Xiaoning,ZHOU Yunjin. Mechanism and method of revitalization of time-honored brand′s assets[J]. Modern Management Science, 2009,16(4):73-75.

[3]陶骏,李善文.“中华老字号”品牌复兴:品牌延伸及回馈[J].经济管理,2012,34(2):97-106.

TAO Jun,LI Shanwen.Revitalization of China′s time-honored brand: brand extension and brand feedback[J].Economic Management Journal,2012,34(2):97-106.

[4]赵洁,张红,张春晖.老字号企业无形资产对经营绩效影响的实证研究[J].价值工程,2011,30(26):1-4.

ZHAO Jie,ZHANG Hong,ZHANG Chunhui.An empirical study: how intangible assets impact on operating performance of china time-honored brand[J] ,2011,30(26):1-4.

[5]沈婵珠.中华老字号医药上市公司经营绩效研究[D].广州:广州中医药大学,2014.

SHEN Chanzhu.A study on the operational performance of medical listed companies with time-honored brandnames[D].Guangzhou: Guangzhou University of Chinese Medicine,2014.

[6]孙衍凤,赵晓康. “老字号”品牌竞争力评价及提升对策研究[J].价格理论与实践,2013,33(5):85-86.

SUN Yanfeng,ZHAO Xiaokang.Evaluation on the competitiveness of time-honored brand and its promoting countermeasures[J] .Price:Theory & Practice, 2013,33(5):85-86.

[7]孙晶路.老字号品牌价值评估研究[D].上海:东华大学,2013.

SUN Jinglu.Evaluation on the time-honored brand[D].Shanghai:Dong Hua University ,2013.

[8]雷超,卫海英.品牌资产与消费者溢价支付意愿的关系——基于搜索、体验和信任属性产品的实证研究[J].开发研究,2011,27(01):124-128.

LEI Chao,WEI Haiying.Brand equity and customer′s willingness to pay a price premium- a study across search-experience-credence products[J]. Research on Development, 2011,27(01):124-128.

[9]张功富.财务杠杆、投资行为与企业竞争优势——来自中国上市公司的经验证据[J].经济与管理研究,2009,30(2):44-51.

ZHANG Gongfu.Leverage,investment and corporate competition advantage -with empirical evidence from china′s listed companies[J]. Research on Economics and Management, 2009,30(2):44-51.

[10]李嘉敏,李松明.我国上市公司的资产质量与企业绩效的实证研究[J].经济问题探索,2005,26(4):104-107.

LI Jiamin,LI Songming.An empirical study on asset quality and corporate performance of china′s listed companies[J]. Inquiry into Economic Issues, 2005,26(4):104-107.

[11]李志文,姚正春,朴军.中国股市的ROE代表什么?[J].中国会计评论,2007,5(3):305-313.

LI Zhiwen,YAO Zhengchun,PU Jun.What does ROE in stock market represent?[J]. China Accounting Review, 2007,5(3):305-313.

[12]王清流,皱文辉,徐韫帆.上市公司财务指标与股票内在价值的关系研究[J].价值工程,2008,27(4):59-61.

WANG Qingliu,ZOU Wenhui,XU Wenfan.To study on the relationship between the listed financial indicator and stock intrinsic value[J]. Value Engineering, 2008,27(4):59-61.

[13]杨成炎,解坤.自由现金流对公司价值的解释能力——基于A股市场经验数据的实证分析[J].会计之友,2015,35(15):47-51.

YAN Chengyan,XIE kun.Explanatory ability of free cash flow to corporate value- an empirical study based on empirical date of a-share market[J]. Friends of Accounting, 2015,35(15):47-51.

[14]刘昱熙,宋旺.股票回报与公司规模、市净率、市盈率之间的关系——基于中国A股市场的实证论证[J].财会通讯,2011,36(6):83-84+94.

LIU Yuxi,SONG Wang.Relationship on stock return, p/b ratio and pe ratio-an empirical study based on a-share stock market[J]. Communication of Finance and Accounting,2011,36(6):83-84+94.

[15]陈共荣,刘冉.市盈率能否成为投资决策分析的有效指标——来自中国A股的经验数据[J].会计研究,2011,32(9):1+10-16.

CHEN Gongrong,LIU Rang.Can P/E ratio become an effective index of investment decision-analysis-empirical date of a-share market[J]. Accounting Research, 2011,32(9):1+10-16.

[16]陆静,廖刚.市盈率、市净率和自由现金流乘数与证券组合收益的比较[J].经济管理,2002,24(14):57-62.

LU Jing,LIAO Gang.Comparison of the price earnings ratio, the market rate and the free cash flow multipliers and the portfolio returns[J]. Economic Management Journal,2002,24(14):57-62.

Relationship among the Revitalization of Time-honored Brand, the Asset Quality and the Asset Valuation ——A Case Study of Kweichow Moutai

YANG Jifu

(Macau University of Science and Technology, Macao 999078, China)

An empirical study on the revitalization of Kweichow Moutai, a Time-honored Brand, found that operating income is negatively correlated with equity multiplier, rarely correlated with the total asset turnover ratio and positively correlated with sales net profit rate; namely the revitalization of the time-honored brand rely on the improving profitability rather than the increase in financial leverage and the improvement of the profitability, since brand premium is the competitive advantage of the time-honored brand. Moreover, operating income is positively correlated with rate of return on common stockholders’ equity, that’s to say, the revitalization of time-honored brand is of high quality, improving rather than sacrificing the quality of assets. In addition, operating income is positively correlated with net assets, market value, net cash flows from operating activities and free cash flow of equity while it is rarely correlated with price to book ratio and price earning ratio; namely the revival of the time-honored brand can improve the absolute value of book value, the absolute value of market value and the absolute value of intrinsic value, rather than the relative valuation of book value, the relative valuation of market value. Besides, asset quality is positively correlated with net assets, market value as well as net cash flow of operating activities and rarely correlated with price to book ratio and price earning ratio and free cash flow of equity, that is say, the improvement of asset quality of the time-honored brand can promote the absolute value of book value, the absolute value of market value and the absolute value of intrinsic value, rather than the relative valuation of book value, the relative valuation of market value and the relative valuation of the intrinsic value.

time-honored brand; revitalization of brand; asset quality; asset valuation

2016- 05- 16

国家自然科学基金青年科学基金资助项目(41501152)

杨继福(1982-),男,广东省人,博士研究生,主要研究方向为工商管理.

10.3969/j.issn.1007- 7375.2016.04.016

F272.3

A

1007-7375(2016)04- 0108- 07

猜你喜欢

上海工运(2021年3期)2021-04-08

今日农业(2020年16期)2020-12-14

汉语世界(The World of Chinese)(2020年5期)2020-11-02

汉语世界(2020年5期)2020-10-23

经济视野(2020年9期)2020-09-23

商情(2020年15期)2020-05-26

新营销(2019年13期)2019-12-17

时代金融(2019年27期)2019-11-21

山东冶金(2019年1期)2019-03-30

中国财政年鉴(2017年0期)2017-07-04