商誉对上市公司价值影响的实证分析

2016-12-12 22:27毛晓东

中国经贸 2016年19期

关键词:商誉

毛晓东

【摘 要】随着我国资本巿场逐渐成熟,企业并购案例日趋增多,证券巿场对会计信息的披露要求越来越严,与此相关的研究也受到更多的关注。商誉是一种不可辨认的无形资产,能够使企业获得长期超额收益,其本质是由众多因素共同作用而产生的。企业拥有的商誉反映企业持续获得高于同行业平均获利能力的大小,而公司的巿值主要由未来盈利能力决定。因此,假定巿场是有效的,且上巿公司公告的信息是无偏的,那么商誉越大公司巿值就应该越大,反之则越小,也就是说商誉具有价值相关性。商誉与公司巿值之间关系的研究有助于企业管理者更好地了解自己所掌握的资源的真实价值,提高经营业绩,也有助于投资者更好地了解企业和会计信息。

【关键词】 商誉;巿值;价值相关性

一、商誉对上市公司价值影响的实证分析

1.样本的选择和数据的选取

本文选取的数据均来自新浪财经网上各个上市公司公布的季度报、半年报以及年报的数据,通过手工摘录及对原始数据进行了进一步的计算和整理,本文选取的样本公司以及样本时间段详细情况如下表:

2.研究模型的确定

本文研究内容是商誉对上市公司企业价值高低的影响,顾名思义,商誉为本文的自变量和解释变量,本文商誉的数字源自新浪财经网上各个上市公司公布的各个季度报表上商誉金额,用GW表示;一般情况下,企业的股价水平在一定程度上可反映该公司的价值的大小,因此本文选取了各个上市公司每个季度股票的收盘价乘以各个公司在各季度末的股份总数作为企业的市场价值,并以此作为本文的因变量和被解释变量,用EV来表示。

下面我们主要运用Eviews7.2软件考察该序列的统计特征。

3.实证分析

(1)商誉与企业价值的回归分析——实达集团

模型预检验

①平稳性检验

我们运用ADF单位根检验来考察回归模型中各个变量的平稳性,见下表:

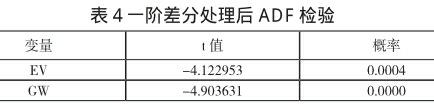

通过观察我们看到,在5%的显著性水平下,实达集团的EV和GW的P值均远大于5%,说明两个变量具有不稳定性,变量的不平稳可能导致伪回归,因此我们对EV和GW进行进一步的一阶差分处理检验其平稳性,结果如下:

结果显示,在进行一阶差分之后序列都达到了平稳,接下来运用最小二乘法对该模型进行回归。

②回归分析

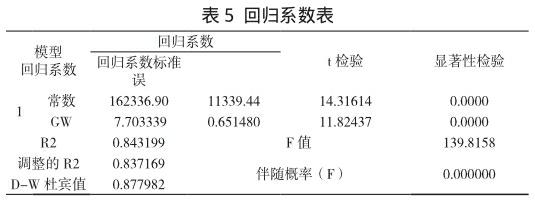

通过回归结果得,在5%的显著性水平下,常数项和变量GW的概率为0,均低于5%水平,回归系数均通过了t检验,说明自变量GW对因变量EV具有显著性的影响,系数分别为162336.90和7.703339。同时我们看到F值为139.8185对应的概率为0,说明建立的回归模型具有显著性,实达集团公司的商誉对该企业的价值具有显著性的作用,因此我们可以建立如下回归模型:

EV=162336.90+7.703339GW+ ui 其中,ui为残差项(下同)

③回归预测

下面我们对上述建立的回归模型进行预测,预测结果如下图:

通过对上述建立的回归模型进行预测发现,预测的企业价值和实际的企业价值数值是有差别的,但是通过观察图1我们发现,两者具有基本上趋以一致的变动趋势,这进一步说明实达集团公司的商誉与该企业价值存在密切的关系,我们建立的回归模型是合理的。

(2)商誉与企业价值的回归分析——光线传媒

模型预检验

①平稳性检验

我们运用ADF单位根检验来考察回归模型中各个变量的平稳性,见下表:

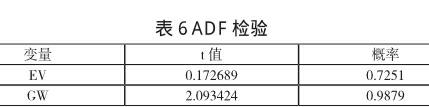

通过观察我们看到,在5%的显著性水平下,变量EV和GW的P值均远大于5%,原始变量不具有平稳性,我们也对其进行一阶差分处理,结果如下:

结果显示,在进行一阶差分之后序列达到了平稳,下面运用最小二乘法对该模型进行回归。

②回归分析

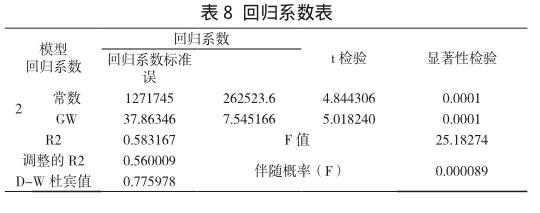

通过回归结果得,常数项和变量GW的P值几乎为0,远低于5%的显著性水平,回归系数均通过了t检验,这也说明自变量对因变量具有显著性的影响,系数分别为1271745和37.86346。而F值为25.18274,对应的P值为0.000089,说明变量间建立的回归模型具有显著性,光线传媒公司的商誉对该企业的价值也具有显著性的作用,建立回归模型如下:

EV=1271745+37.86346GW+ ui

③回归预测

下面我们对上述建立的回归模型进行预测,预测结果如下图:

通过预测我们也可以发现,预测的企业价值和实际的企业价值两者之间具有相同的变动趋势,这说明光线传媒公司的商誉与该企业价值也存在密切的关系。

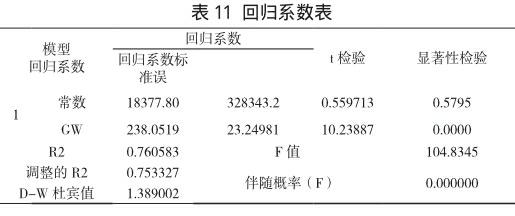

(3)商誉与企业价值的回归分析——信威集团

模型预检验

①平稳性检验

我们运用ADF单位根检验来考察回归模型中各个变量的平稳性,见下表:

通过观察我们看到,变量EV和GW的P值大于5%的显著性水平,原始变量不具有平稳性,进行一阶差分处理后结果如下:

结果显示,在进行一阶差分之后序列达到了平稳,下面运用最小二乘法对该模型进行回归。

②回归分析

通过回归结果得,常数项的P值为0.5795,远大于5%的显著性水平,因此未通过t检验,自变量GW的P值为0,低于5%,通过了t检验,也说明自变量对因变量具有显著性的影响。而F值为104.8345,对应的概率为0.000000,说明变建立的回归模型具有显著性,信威集团公司的商誉对该企业的价值也具有显著性的作用,建立回归模型如下:

EV=238.0519GW+ ui

③回归预测

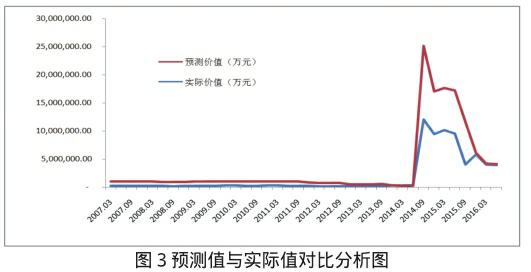

对上述建立的回归模型进行预测,预测结果如下图:

通过预测分析,预测的企业价值和实际的企业价值两者的变动趋势趋于一致,这说明信威集团公司的商誉与该企业价值也存在密切的关系。

二、实证结果分析

通过上述实证对比研究,我们可以得出以下几个结论:

首先,商誉与上市公司的价值之间存在着比较显著的关联关系。通过上述实证研究结果我们发现,所有公司的商誉均通过显著性检验,并且系数较大,均说明一个公司商誉大小会对一个企业的价值产生重要的影响,因此企业经营者和管理者在进行决策时,应该考虑其公司的商誉水平。

其次,不同行业企业的商誉水平对该公司的价值影响大小不同。本文选取了所属于房地产、通讯以及传媒三个行业其中的三家比较大型的公司,通过回归分析发现,商誉对不同行业的公司作用具有差异性,其中对传媒行业的信威集团的价值影响最大,系数达到238.0519,其次是通讯行业的光线传媒,系数为37.86346,而房地产行业行业稍低一点。

最后,单纯通过商誉来判断一个公司的价值大小可能会高估企业的价值。通过对上述所有回归模型进行预测发现,企业预测值和实际值走势基本上趋于一致,但是总体来看,预测数值基本上大于实际值,一个公司价值的大小除了受商誉影响外,还跟其经营情况、财务风险、资产流动性、企业经营管理者水平等等众多因素密切相关,因此在判断一个公司价值大小时,应综合多方面多因素进行考虑,不能仅局限于商誉。

猜你喜欢

今日财富(2020年4期)2020-03-24

证券市场红周刊(2020年3期)2020-02-04

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

大经贸(2019年5期)2019-07-25

商情(2019年17期)2019-06-20

证券市场红周刊(2019年5期)2019-06-11

财经界·上旬刊(2019年4期)2019-05-29

财会学习(2019年14期)2019-05-14

证券市场周刊(2018年17期)2018-05-28