浅谈预算管理的误区

2016-12-12 13:26王雪

中国经贸 2016年19期

王雪

全面预算反映的是企业未来某一特定期间(一般不超过一年或一个经营周期)的全部生产、经营活动的财务计划,它以实现企业的目标利润为目的,以销售预测为起点,进而对生产、成本及现金收支等进行预测,并编制预计损益表、预计现金流量表和预计资产负债表,反映企业在未来期间的财务状况和经营成果。全面预算管理起源于上个世纪20年代,在美国的通用电气、杜邦、通用汽车公司产生之后,很快就成了大型工商企业的标准作业程序。现在企业中已经成为一种内控手段,一种管理管理模式,但是全面预算在许多国企的应用看也同时暴露出一些存在的问题,导致全面预算管理没有达到控制作用,反而成为了一种拖累。

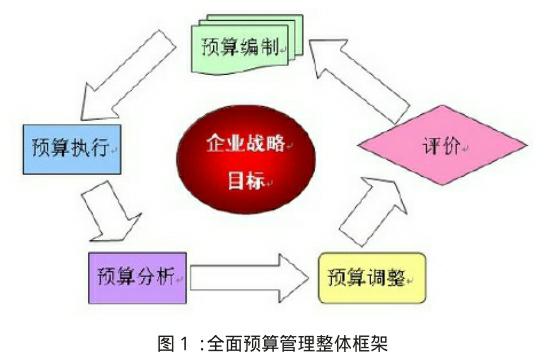

全面预算管理如图1所示,是一个围绕战略目标的循环过程,最终目标是保证战略目标的实现,但是在实践中各个环节都暴露出了不同的问题,导致全面预算管理成为了许多国企的负担。

一、预算编制:认识不清、权责不明、繁琐过细

全面预算管理是一项全员参与、全面覆盖和全程跟踪、控制的系统工程。虽然最终落实为财务预算,但内容涉及业务、资金、财务、信息、人力资源、管理等众多方面,这些内容并非财务部门所能确定和左右的。许多国企中财务部门总体负责预算编制,每个人并不了解部门预算目标、部门不了解公司预算目标、公司不了解集团目标;预算编制各自为政,上下缺乏沟通,员工、部门整体参与度度低;不能明确界定各部门相应的经济责任,企业上下无法形成一个从上到下,人人有责的多层责任网。最终导致权责失衡、权小责大、权利与义务不对等、目标与责任错位等问题。同时预算编制过程繁琐,耗时耗力,大大加大了管理成本,影响了部门、企业间的弹性,导致缺乏积极性、创新性,使得企业效率停滞不前。

二、预算执行:静态过程、盲目刚性

预算执行的效率效果最终影响企业目标的实现,为了确保预算执行,需要完善的预算机制,将预算执行、预算分析、预算调整等在一个全面预算执行期间(一般为一个会计年度)多次循环进行,循环频率由内外部环境变化影响目标可容忍程度及相应成本决定。预算执行是一个不断循环的动态过程。 现在许多国企中往往缺少制度、机制保障动态的循环,同时以预算刚性执行为要求。刚性执行类似于政府的刚性预算,控制性强,但对环境的适应性差且不利于发挥执行人员的积极性,预算刚性执行片面强调控制性,而忽略了内外部环境的变化,忽略了预算的动态性,导致预算执行效果不佳,年底突击追赶进度,跨年度付款,浪费等问题。

三、预算分析、调整:数据罗列,分析单一,依据不充分

预算分析是对企业预算期间内经营活动进行分析,一般以销售为起点,以企业效率执行的合理性,预算指标的可完成性为目标,考虑内外部化境,分析预算执行过程中遇到的问题,未来可能遇到的问题,达到企业目标可能存在的困难的一个过程。

许多国企预算分析过于注重分析数据的罗列,过于强调财务人员的作用,未能将数据分析与实际环境、相关业务相结合。预算分析应该是是一项全员参与的工作,分析各部门、各公司预算执行偏差,偏差原因,内外部环境对目标的影响,进而达到对经营活动进行事前、事中控制。 “预算是一种计划技术,是未来某一个时期具体的、数字化的计划,它把计划分解成以货币或其他数量单位的预算指标,要求各个部门的运作和开支在预算范围内。”预算是一种计划,必然不可能完成的模拟业务活动,内外部环境,使得预算结果成为必然的事实,变化是必然存在的因素,必然导致差异。过于依赖数据,财务人员如何全面的进行掌握变化,差异原因,优化企业资源配置,促进企业目标的达成。

预算调整是预算过程中一个很微小但是却具有决定作用的一个环节。以预算分析为基础确定关键偏差项目,关键原因,决定预算调整或采取纠正措施。许多企业中,由于预算分析不到位,预算目标刚性执行等原因,导致预算调整缺少依据或依据不充分。

四、预算评价:体系不完善、缺乏应用

许多单位预算评价体系不完善,评价指标设置单一,缺乏可比性,业务评价与财务评价权重分配不够合理,不能全面反映预算执行情况,同时与人员绩效评价体系、薪酬体系脱节,预算评价不能很好地反映在人员绩效中。大部分部门开展的评价主要侧重考察单一项目执行管理的规范性,绩效评价更像是项目总结验收,难以有效促进整体管理水平提升。绩效评价结果、调整和优化支出结构、合理配置资源、提高资金使用效益等目标尚没有充分结合起来。

猜你喜欢

今日财富(2021年18期)2021-07-11

廉政瞭望(2019年4期)2019-05-27

今日财富(2018年24期)2018-05-14

环球市场信息导报(2017年22期)2018-01-23

商情(2016年45期)2017-01-17

佛山陶瓷(2016年12期)2017-01-09

现代商贸工业(2016年21期)2016-12-26

新理财·政府理财(2013年10期)2013-11-07

杂文选刊(2010年12期)2010-05-14

中国报道(2009年3期)2009-05-13