“营改增”对制造业上市公司绩效的影响

2016-12-14 15:05倪静洁万红波

会计之友 2016年21期

倪静洁 万红波

【摘 要】 自2012年实施“营改增”以来,其经济后果已成为理论界和实务界关注的热点话题。当前,我国制造业正处于转型发展时期,“营改增”能否促进制造业企业绩效的提升,推动产业结构调整已成为政策推进过程中亟待解决的问题。文章运用双重差分模型对2009—2015年中国A股制造业上市公司面板数据进行实证分析,研究表明 “营改增”后制造业上市公司通过加大产出服务化力度提高了企业绩效,且企业进行制造业产出服务化的类型越冗杂,绩效的提升效果越差。文章拓宽了 “营改增”对企业绩效影响的研究范围,提供了新的经验证据;同时为制造业通过产业融合实现转型发展提供了新的理论依据。

【关键词】 营改增; 产业融合; 企业绩效; 双重差分模型

【中图分类号】 F273.7;F810.422 【文献标识码】 A 【文章编号】 1004-5937(2016)21-0013-07

一、引言

“营改增”政策自2012年起在上海试点至今,对其经济后果的研究一直是理论界讨论的热点。总结近年来的研究成果可以发现,“营改增”政策不仅造成各行业间的税负差异[1-2],激发了企业投资、研发热情[3-4],还有利于专业化分工并优化产业结构[5-6],进而推动了财政体制改革和宏观经济增长[7-8]。

然而宏观经济政策对企业产出①的影响才是其效应发挥的基础[9],因此“营改增”政策对企业绩效的影响作用是实现前述效果的前提。通过梳理现有文献发现,学者们关于“营改增”对企业绩效的影响研究多集中在对某一试点行业改革前后企业盈利能力、资本结构等方面的变化,结论显示“营改增”后大部分试点行业盈利能力增强,绩效得以改善[10-11],而交通运输业企业的业绩并未发生显著变化[12-13]。然而,尽管方法各异、结论不同,目前对该主题的研究思路多趋向于“‘营改增—税负变化—企业绩效”,而“营改增”政策作为我国结构性减税改革的重要组成部分,作为供给侧改革的手段之一,其目的不仅仅在于减轻企业税负,更重要的是通过税收手段对企业生产经营活动产生影响,进而达到优化产业结构,促进经济发展的目的。因此,本文在借鉴前人研究成果的基础上,按照“政策—现象—经济后果”的研究范式,从产业融合入手,运用双重差分模型对2009—2015年中国A股制造业上市公司面板数据进行实证分析,探讨“营改增”后制造业企业产出服务化对其绩效的影响作用。本文的创新点在于:在内容上,以制造业企业为研究对象,揭示“营改增”对企业绩效影响的另一路径——产业融合拓宽了相关领域的研究范围;在方法上,利用双重差分模型对“营改增”后我国制造业上市公司绩效的变化进行实证分析,为相关研究提供经验证据。

二、理论分析与研究假设

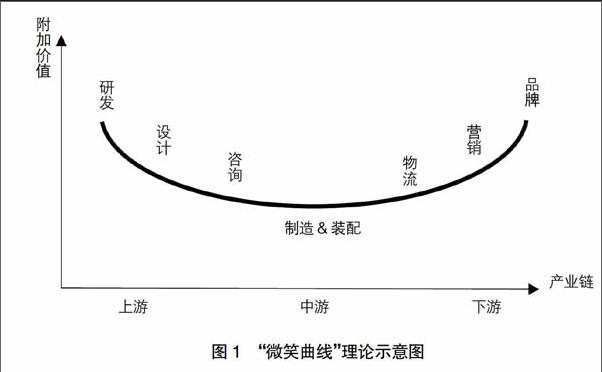

产业融合是不同产业间相互渗透、相互交叉的动态发展过程,是产业间分工内部化的结果[4],已成为推动产业结构调整和经济持续增长的新动力[5]。从产业发展演变的历史来看,生产性服务业与相关产业尤其是与制造业的融合是产业间融合发展的最高形式[6]。由图1所示的“微笑曲线”可知,处于产业链中间环节的制造业活动附加值低,而处于产业链上游及下游的生产性服务业的附加值则相对较高。制造业服务化②正是通过这两种产业的融合提升企业绩效,促进产业结构的优化升级,这不仅为大量实践(如IBM、GE、陕鼓集团)所证实,也得到了理论界的广泛认可[19-20]。因此,处于转型发展中的中国制造业更需加快制造业服务化的步伐,以适应社会经济发展的“新常态”。

然而,制造业服务化的发展受制于众多因素[21],国家财税政策即为其中之一。自1994年开始,我国流转税中营业税和增值税长期并存,导致增值税抵扣链条不畅,服务业外包重复征税现象严重,部分制造业企业自行提供经营所需的生产性服务;而如表1所示,随着“营改增”政策在我国分行业、分地区逐步推行,其对社会分工的促进作用逐渐显现,且这种分工不仅表现在产业间,更表现在产业内部[6],促进了产业融合的发展[22]。例如,“营改增”之前,某大型装备制造企业为避免重复征税,可能设立内置的技术中心为自身提供诸如集成电路设计、软件开发等生产性服务;“营改增”后,大部分生产性服务行业纳入增值税征税范围,致使外购生产性服务的成本可以进行进项税额抵扣,交易成本相对降低,生产性服务业的市场逐渐扩大。此时,企业内置技术中心不仅可以为自身提供服务,更可以基于已有的经验为其他同类企业提供相关技术服务③,扩大自身经营范围,实现产出服务化。由于类似业务的拓展是在以往积累的基础之上,无需投入大量新增成本便可以扩大市场份额,获取更多收益,提升企业绩效。据此,提出第一个研究假设。

H1:与未增加“营改增”经营范围的制造业企业相比,“营改增”后,增加“营改增”经营范围的制造业企业绩效显著提高。

从各国制造业服务化的实际情况来看,制造业与服务业的融合大致分为制造业研发服务化、制造业计算机相关服务化、制造业运输仓储服务化、制造业金融保险服务化、制造业邮电通信服务化和制造业其他商务服务化等。那么,是否可以认为某一企业进行制造业服务化的类型越多,对其绩效的提升作用越强呢?根据“企业纵向规模④不经济”理论[23],企业的规模应当是适度的。当过分扩大企业的纵向规模时,尤其是当企业的各业务单元相关性不强时,不仅不利于扩大竞争优势,还会带来协调成本上升、反应速度下降等不良后果,导致企业绩效降低。由此,提出第二个研究假设。

H2:企业所增加“营改增”经营范围的相关性与其对企业绩效的促进作用正相关。

值得关注的是,在“营改增”试点之前,按照《中华人民共和国增值税暂行条例》的规定:企业可依照其在生产经营过程中取得的运输费用结算单据上注明的运输费用金额和7%的扣除率进行计算抵扣。而“营改增”试点后,将交通运输业纳入试点范围,其税率为11%,对企业绩效不会产生太大影响,这也为本文提供了很好的安慰剂检验机会。由此,提出第三个假设。

H3:“营改增”后,制造业运输仓储服务化对企业绩效不会产生显著影响。

三、研究设计

(一)研究方法

由于双重差分模型能够有效控制特定政策以外其他共时性政策的影响及实验组和对照组的事前差异,准确识别特定政策的净效应,故而在公共政策效应评估、项目实施效果评价等研究中得到广泛应用。由表1可知,“营改增”政策先试点后推广的过程形成了时间和空间维度上的差异,这类似于一种“自然实验”,为利用双重差分模型进行政策效应评估提供了很好的机会。基于双重差分模型的基本设定及本文所要验证的假设,将“营改增”后A股制造业上市公司中增加“营改增”经营范围的企业作为实验组,未增加“营改增”经营范围的企业作为对照组。

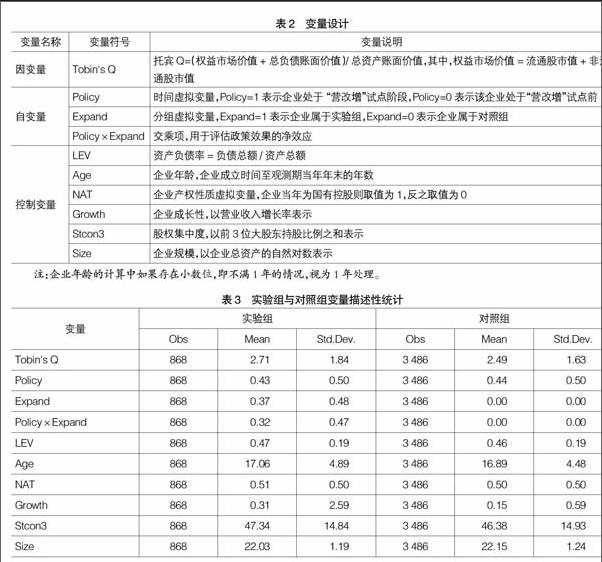

另需说明的是,研究数据应满足一定条件才可以应用双重差分模型[24]:根据前文对实验组和对照组的定义,实验组增加“营改增”经营范围对对照组的相关研究变量不产生任何影响;在研究期间,除“营改增”政策带来的影响外其他宏观经济政策对研究对象的影响基本一致;如表3所示,两组数据各重要变量的均值、标准差不存在较大差异,说明二者在分布上基本相似,不存在差异较大的个体。综上所述,本文选择双重差分模型对前述假设进行实证检验。

(二)样本选择

根据戴蒙德模型估算的结果,中国经济向平衡路径的收敛速度约为50%,由此可大体推算出“营改增”经济效应的发挥需要3至5年时间[22]。自2012年(大部分地区自2013年)“营改增”开始试点至今已有3至4年时间,政策的经济效应已基本显现,因此,本文选取2009—2015年A股制造业上市公司年度数据作为研究对象,以方便对比“营改增”前后企业绩效的变化情况。按照2012年证监会行业分类选择A股制造业上市公司样本,通过对上市公司经营范围进行文本分析区分实验组和对照组的企业,并在此基础上剔除了ST、*ST的上市公司(该类上市公司财务状况异常,财务指标不具备一般意义)及数据不全的公司,最终实验组企业共124家,对照组企业共498家。上述样本企业的财务数据均来自CSMAR数据库,数据处理主要使用Excel和Stata软件。

(三)变量定义

1.企业绩效。学者们通常运用以下指标评价企业绩效:净资产收益率(ROE)、总资产利润率(ROA)、每股收益(EPS)、托宾Q以及一些自建指标。本文所要研究的是“营改增”后由于制造业产出服务化给企业绩效带来的影响,这种变化不仅是商业模式的创新,更是提升企业价值的过程,因此本文企业绩效的替代变量应能够更好地反映企业价值与市场预期;而托宾Q结合了企业市场数据与财务数据,具备较强的理论性与实践性,能更好地反映企业价值的增长,便于市场清晰地预测企业未来发展潜力。因此,本文选择托宾Q作为基本模型中企业绩效的替代变量。

2.实验组、对照组的区分及改革时点的界定。因“营改增”政策于2012年1月1日率先在上海试点,而其他地区则于2012年下半年开始逐步推广,考虑到政策效果的时滞效应,本文将2012年作为上海的改革开始时点,其他各地的改革开始时点规定为2013年。基于双重差分模型的基本设定,本文构建两个虚拟变量对样本进行分组描述:(1)Policy变量用于界定“营改增”政策是否发生,Policy=1表示该企业处于“营改增”试点阶段,Policy=0表示该企业处于试点前;(2)Expand变量用以区分实验组和对照组,Expand=1表示该企业属于实验组,Expand=0表示该企业属于对照组。

3.控制变量。为排除其他因素的干扰,本文借鉴前人的研究成果选用以下控制变量:(1)资本结构,用资产负债率表示。企业负债比率的提高不仅可以带来财务杠杆效应,提升企业价值,同时也可能导致财务风险加大,对企业绩效带来不利影响,因此企业应当适度负债。近年来,我国制造业企业面临着国内人口红利下降,国际竞争日趋激烈的大环境,加之行业整体自主创新能力及信息化水平较低,一些企业的利润率甚至低于利息率,因此本文假设该比率与企业绩效负相关。(2)企业年龄,用企业成立时间至观测期当年年末的年数表示。企业成立时间越长经验积累越多,协调能力更强,可能会提升企业绩效;但一些企业可能由于长时间经营形成的“惯性”导致对市场的适应能力逐渐降低,对企业价值的提高造成不利影响,因此本文将其作为控制变量,并认为其与企业绩效的关系不确定。(3)产权性质,考虑企业是否为国有控股企业。现代产权经济学认为,国有产权比之于私有产权,其激励问题更难解决,故本文预测企业内部国有产权比例与企业绩效负相关。(4)企业成长性,用营业收入增长率表示。一般而言具有较高成长性的公司其股票价格越高,故本文预测企业成长性与企业绩效正相关。(5)股权集中度,用企业前3位大股东持股比例之和表示。公司股权集中度高意味着企业为少数大股东所有,而大股东的信息获取能力、对管理层的约束能力要远远强于中小股东,因而本文预测股权集中度与企业绩效正相关。(6)企业规模,用企业总资产的自然对数表示。一般而言,企业规模越大意味着其抗风险能力越强,绩效越好;但如果规模过大也可能因管理成本上升等原因对企业绩效造成不利影响。因此,两者关系不确定。各变量具体说明见表2,实验组与对照组变量描述性统计见表3。

(四)模型构建

四、计量结果与分析

(一)描述性统计分析

图2展示了实验组企业2009—2015年各年新增各类“营改增”经营范围的数量。从图2可以看出,我国制造业上市公司多在2012年以后(含2012年)新增了“营改增”经营范围,说明“营改增”政策的实施确实推动了制造业服务化的发展[6],且多数企业在同一年份新增多类“营改增”经营范围。而由于企业所发生的交通运输支出在“营改增”政策实施之前就可依据《中华人民共和国增值税暂行条例》的相关规定作为进项税额抵扣的一部分,因而在改革后制造业企业新增交通运输服务的情况并不多见。

如表4所示,本文所选样本的Tobin's Q均值为2.54,最小值为0.68,中位数为2.02,说明有半数以上企业的市场价值高于其重置成本;资产负债率(LEV)均值为0.46,最小值为0.01,最大值为1.34,反映出大部分样本公司能够利用财务杠杆,但有部分公司负债过高;营业收入增长率(Growth)均值为0.18,最小值为-0.88,中位数为0.10,最大值为58.36,说明大部分公司处于成长期,少部分公司进入衰退期;企业规模(Size)由企业总资产的自然对数表示,最小值为19.05,最大值为26.96,标准差为1.23,说明样本公司的规模大体相当;股权集中度(Stcon3)的标准差为14.92,说明相对于样本公司的其他特征而言,公司治理存在较大差异。

(二)双重差分回归结果

表5展示了对假设1的检验结果。从表中可见,交乘项系数显著为正,说明“营改增”后,与未增加“营改增”经营范围的企业相比,增加“营改增”经营范围的企业绩效得到提高,因而验证了假设1。从表面上看,该结论与汪芳等的研究结论相悖⑤,究其原因,有以下两个方面:一方面,这是因为汪芳等采用投入产出法度量产业融合度,将研究对象置于行业层面;而本文则借鉴其他学者[6,26]采用“新增经营范围”的方法对单个企业发生产业融合的现象进行描述,分析其对企业绩效的影响,分析角度更加微观。产业融合对制造业整体绩效的提升从微观层面到中观层面需要一定的时间,因而,本质上来讲,研究结论并不冲突。另一方面,样本期间选择上的不同也会造成研究结论的差异,汪芳等选用了1998—2011年制造业上市公司的数据,而本文则选择2009—2015年的数据,这进一步说明“营改增”政策降低了企业进行产业融合的成本,提升了企业绩效。

表6将实验组中新增“营改增”经营范围进行分类,并分别与对照组进行双重差分回归检验,验证了假设2和假设3。从表中可见,第(4)列交乘项系数虽仍显著为正,但其系数小于第(1)(2)(3)列,且显著性有所降低。这说明当企业所增加的经营范围相关性不强时,由于管理成本增加、经营风险加大、协同效应降低等原因对企业绩效造成不利影响,证明假设2成立。第(5)列中交乘项系数虽为正,但不显著,证明假设3成立。该结果从反向说明企业绩效的提升不仅是由产业融合所带来的,更与“营改增”政策对企业交易成本降低的程度相关,为本文的假设1提供了很好的安慰剂检验。

从表5和表6中可以看出,控制变量的回归结果是一致的:资产负债率、国有产权比率与企业绩效负相关,企业成长性、股权集中度与企业绩效正相关,企业年龄对企业绩效的影响不确定;企业规模(Size)的系数显著为负,说明随着企业规模增大,企业绩效呈现下降趋势,这可能是由于规模不经济等原因所导致的。因此,前文对各控制变量与企业绩效关系的推论基本正确。

(三)稳健性检验

为使本文的研究结论更可靠,进行了如下测试:(1)将资本结构指标替换为产权比率;(2)将企业成长性指标替换为每股净资产增长率;(3)将股权集中度指标替换为第一大股东持股比例;(4)将企业规模指标替换为企业营业收入的自然对数。用替代数据进行回归后发现,各系数虽存在细微差异,但其影响方向未发生变化,进一步证明了本文的研究结论,说明本文中模型的回归结果具备较强的稳定性。

五、研究结论及政策建议

本文运用2009—2015年中国A股制造业上市公司的面板数据,采用双重差分模型实证检验了“营改增”后制造业上市公司进行产出服务化对企业绩效的提升作用;研究还发现,企业发生制造业产出服务化类型的相关性与其绩效的提升程度呈同向变动。

综合理论分析和经验研究的结果,得到如下结论和政策建议:从微观层面来看,制造业企业应当积极利用“营改增”政策,加快与服务业融合发展的步伐,创新商业模式,提升企业绩效。但在此过程中应注意结合自身优势,避免盲目扩张带来的不利影响。从宏观层面来看,国家应当加强对制造业服务化的政策引导,如适度降低试点行业增值税税率及相关行业的进入门槛,激发制造业企业向产业链两端延伸发展的动力,优化产业结构、促进创新发展,提升我国制造业的国际竞争力。

【参考文献】

[1] 田志伟,胡怡建.“营改增”对各行业税负影响的动态分析——基于CGE模型的分析[J].财经论丛,2013(4):29-34.

[2] 王玺,李晓,徐国荣.银行业“营改增”方案设计及效应[J].税务研究,2016(2):89-92.

[3] 李成,张玉霞.中国“营改增”改革的政策效应:基于双重差分模型的检验[J].财政研究,2015(2):44-49.

[4] 袁从帅,刘晔,王治华,等.“营改增”对企业投资、研发及劳动雇佣的影响——基于中国上市公司双重差分模型的分析[J].中国经济问题,2015(4):3-13.

[5] 丁胜红,曾峻.“营改增”对产业结构与国家价值链塑造升级的驱动效应——基于“1+6”服务行业上市公司的面板数据[J].求索,2014(12):56-60.

[6] 陈钊,王.“营改增”是否促进了分工:来自中国上市公司的证据[J].管理世界,2016(3):36-45.

[7] 葛玉御,田志伟,胡怡建.“营改增”的收入分配效应研究——基于收入和消费的双重视角[J].当代财经,2015(4):23-33.

[8] 许梦博,翁钰栋,李新光.“营改增”的财政收入效应及未来发展建议——基于CGE模型的分析[J].税务研究,2016(2):86-88.

[9] 姜国华,饶品贵.宏观经济政策与微观企业行为——拓展会计与财务研究新领域[J].会计研究,2011(3):9-18.

[10] 袁雪飞.“营改增”对试点企业税负和盈利影响的分析[J].中国注册会计师,2013(6):120-123.

[11] 刘爱明,俞秀英.“营改增”对建筑业企业税负及盈利水平的影响——以沪深两市上市公司为例[J].财会月刊,2015(1):15-18.

[12] 王,董聪,徐潇鹤,等.“营改增”对交通运输业上市公司税负及业绩的影响[J].税务研究,2014(5):8-12.

[13] 刘建民,蒋雨荷.“营改增”对交通运输行业财务绩效影响的实证研究[J].会计之友,2016(14):98-102.

[14] 胡永佳.产业融合的经济学分析[D].中共中央党校博士学位论文,2007.

[15] 周振华.产业融合:产业发展及经济增长的新动力[J].中国工业经济,2003(4):46-52.

[16] 杨仁发.生产性服务业发展、制造业竞争力与产业融合[D].南开大学博士学位论文,2013.

[17] VANDERMERWE S,et al. Servitization of business: adding value by adding service[J].European Management Journal,1988,6(4):314-320.

[18] 刘继国,李江帆.国外制造业服务化问题研究综述[J].经济学家,2007(3):119-126.

[19] NEELY A. Exploring the financial consequences of the servitization of manufacturing[J]. Operations Management Research,2008(2):103-118.

[20] 姜铸,李宁.服务创新、制造业服务化对企业绩效的影响[J].科研管理,2015(5):29-37.

[21] 綦良群,赵少华,蔡渊渊.装备制造业服务化过程及影响因素研究——基于我国内地30个省市截面数据的实证研究[J].科技进步与对策,2014(14):47-53.

[22] 胡怡建.“营改增”减税的经济效应分析[J].中国税务,2013(8):22-24.

[23] 张元智,马鸣萧.企业规模、规模经济与产业集群[J].中国工业经济,2004(6):29-35.

[24] 叶芳,王燕.双重差分模型介绍及其应用[J].中国卫生统计,2013(2):131-133.

[25] 汪芳,潘毛毛.产业融合、绩效提升与制造业成长——基于1998—2011年面板数据的实证[J].科学学研究,2015(4):530-548.

[26] 肖挺,聂群华,刘华.制造业服务化对企业绩效的影响研究——基于我国制造业企业的经验数据[J].科学学与科学技术管理,2014(4):154-162.

猜你喜欢

新闻界(2016年15期)2016-12-20

商场现代化(2016年26期)2016-11-21

大经贸(2016年9期)2016-11-16

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17