基于时间序列模型的股票价格因素分析

2017-01-07 01:25陈雄伟

现代商贸工业 2016年9期

陈雄伟

摘 要:在吸收借国内外一些知名文献后,对影响股票价格的宏观经济因素进行了实证研究,最后选择股票价格指数、货币供应量等因素进行了分析。在此基础上构建时间序列模型,然后运用Eviews软件进行回归分析表明,得出方程并给出了政策建议。

关键词:股票价格指数;货币供给量;EVIEWS

中图分类号:F83

文献标识码:A

doi:10.19311/j.cnki.1672-3198.2016.09.042

1 引言

股票价格指数是股票市场繁荣的重要指标之一,影响我国股票市场的总体水平程度高低,上市公司在股票价格、升跌幅度和交易量的大小,都严重影响着股票市场和投资者的投资情绪,而且指导监管机构的决策方向,受到很多人的关注,因此很有研究的意义。对股票价格指数影响因素的分析,预测股票价格走势,已成为学术界研究的热点之一。

2 时间序列模型的建立步骤

在建立时间序列模型的时候,首先还是要检验时间序列的平稳性,可利用DF或ADF检验单位根是否存在,若DF或ADF小于临界值,则时间序列平稳,否则时间序列为非平稳.当时间序列为非平稳时,需要对变量进行差分,直至随机差分序列平稳为止。

当时间序列或差分序列平稳后,就可以确定模型的类型,利用Eviews软件估计参数。

诊断检验.利用估计结果对模型参数进行显著性检验(t检验),以决定模型中相应变量的取舍;利用残差序列对模型的误差项进行平稳性检验,以决定所建立的模型是否平稳,

对模型进行误差修正。

3 上证综合指数的时间序列模型的建立与分析

3.1 上证综合指数时间序列的平稳性的单位根检验

以SZ表示上证综合指数,以CPI表示价格指数,以M2表示货币供应货币供给。数据为2006年至2007年各月度统计数据,来源于国家统计年鉴。

首先我们检验经过数据处理的货币供给货币供给即LNM2是否平稳,根据DF检验方法,检验该时间序列的单位根,从检验结果看,在1%、5%、10%三个显著性水平下,单位根检验的Mackinnon临界值分别为-4.121990、-3.144920、-2.713751,t检验统计量值-1.381602大于相应临界值,从而不能拒绝H0 ,表明货币供给货币供给序列存在单位根,是非平稳序列。

为了得到货币供给货币供给的单整阶数,在单位根检验中,指定对二阶分序列作单位根检验,得到估计结果,从检验结果看,在1%、5%、10%三个显著性水平下,单位根检验的Mackinnon临界值分别为-4.200056、-3175352、-2.728985,t检验统计量值-5.350746小于相应临界值,从而拒绝 H0 ,表明货币供给(LNM2)不存在单位根,是平稳序列。即LNM2序列是二阶单整的,LNM2~I(2)。

采用同样的方法,可检验LNCPI、LNSZ序列也是二阶单整的,即LNCPI~I(2),LNSZ~I(2)。

为了分析上证综合指数(LNSZ)、居民消费价格指数(LNCPI)、货币供给(LNM2)之间是否存在协整关系,我们先做变量之间的回归,然后再检验回归残差的平稳性。

3.2 OLS回归方法估计回归模型

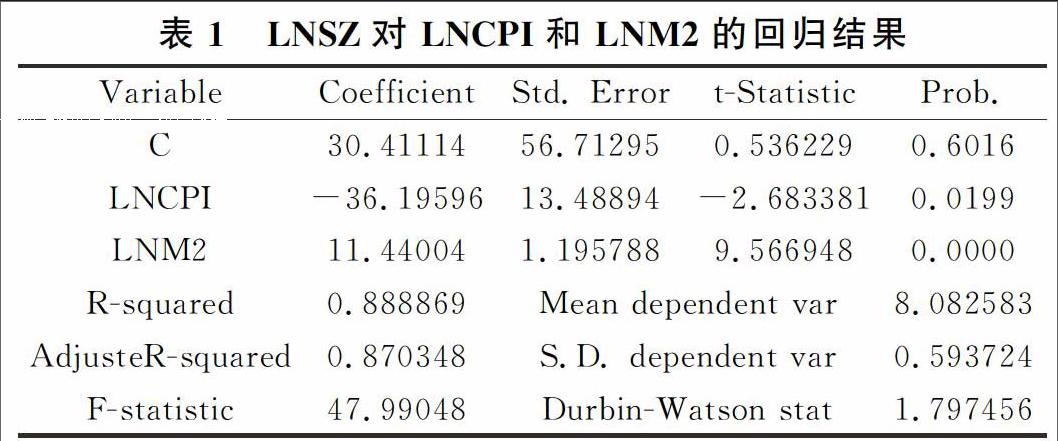

以上证综合指数(LNSZ)为被解释变量,居民消费价格指数(LNCPI)、货币供给(LNM2)为解释变量,用OLS回归方法估计回归模型,结果见表1。

估计的回归模型为:

LNSZ=30.41114-36.19596CPI+11.44004M2+e

(0.536229) (-2.683381) (9.566948)

上式中括号中的数值为t值,可以得出各变量都是显著性的。

上述回归模型中的参数通过显著性检验,因此,上证综合指数的时间序列模型为:

LNSZ=30.41114-36.19596CPI+11.44004M2

3.3 检验回归残差的平稳性,判断是否存在协整关系

检验回归残差的稳定性,把OLS回归残差序列任命为新的序列的ET,对ET的单位根检验。由于平均残值为零,所以我选择不拦截,没有趋势的DF检验项目,估计,在5%的显著水平,对-3.401089t检验统计值小于相应的阈值,从而拒绝H0,表明不存在单位根的残差序列是平稳序列,说明上海综合指数(INSZ),居民消费价格指数(INCPI)和货币供应(LNM2)之间的协整关系。

3.4 建立误差修正模型

上证综合指数(LNSZ)、居民消费价格指数(LNCPI)和货币供给(LNM2)三者之间存在协整关系,表明他们之间是有长期关系的。但是三者短期之间的关系似乎并不均衡,如果想让模型的可靠度更强,可以把协整回归式中的误差项e看作均衡误差,通过建立误差修正模型把生活费支出的短期关系确定出来。误差修正模型的结构如下:

ΔSZ=α+βCPI+θΔM2+δΔSZ(-1)+γET(-1)+ε

然后以DLNSZ作为被解释变量,以DLNCPI、DLNM2和ET作为解释变量,估计回归模型式,最终得到误差修正模型的估计结果:

ΔSZ=0.071746-20.21540CPI+1.923426ΔM2+0.526776ΔSZ(-1)-1.305080ET(-1)

(0.431392) (-1.858311) (2.158950)(1.290822) (-2.878086)

以上的模型结果说明,上证综合指数不但受到居民消费价格指数和货币供给量的影响,上一期的指数也会对上证指数造成影响,并且影响的程度取决于上一期的指数偏离的大小程度有关。误差项ET(-1)的估计系数-1.305080体现了对偏离的修正,上一期偏离远,本期修正的量就越大,即系统存在误差修正机制。

4 政策建议

现在要不断的扩大股票市场的规模,慢慢的减少国有股的比例,让可流通的股量增大,保证股票市场提高国民经济的作用,在确保上市公司的审核质量同时,增加优秀的上市公司数量,对那些潜力较大、盈利好的高新技术企业上市数量股票进行增发或配股,加大融资的那种规模;提高股价流通总市值与GDP的比率和居民股票资产占总资产的比率。坚决打击各种违法犯罪分子对股市的操纵。随着市场的发展情况,各种暗箱操纵越来越多,对股市的健康发展非常不好。由此造成有些股票在一个月间上涨数倍,认知乃至更多。特别像中小板还有创业板的股票,这些股票的价格低,操作起来更容易。很多公司一个年盈利只有几千万,被炒到几百亿的市值,上市公司和市场庄家联合操作的结果,内幕消息,最后都有散户买单。建议借鉴国外成熟市场的做法,在股票市场实施集体诉讼制度,依靠市场的力量来监管市场。

参考文献

[1]高铁梅.计量经济分析方法与建模:Eviews应用及实例[M].北京:清华出版社,2009.

[2]国家统计局.中国统计年鉴[M].北京:中国统计出版社,1999.

[3]刘远征.中国货币供给内生性和货币政策传导效果[D].北京:对外经贸大学,2010.

[4]张晓桐.计量经济学基础[M].天津:南开大学出版社,2001:20-130.

[5]杨芳.我国货币政策对股票价格的影响研究[D].乌鲁木齐:新疆财经大学,2010.