建筑施工企业应收款项管理研究

2017-01-09 07:16申琪玉

工程管理学报 2016年6期

贺 婷,申琪玉

(1. 华南理工大学 土木与交通学院,广东 广州 510641,E-mail:512162483@qq.com;2. 中国建筑第四工程局有限公司,广东 广州 510665)

建筑施工企业应收款项管理研究

贺 婷1,2,申琪玉1

(1. 华南理工大学 土木与交通学院,广东 广州 510641,E-mail:512162483@qq.com;2. 中国建筑第四工程局有限公司,广东 广州 510665)

垫资、压价、拖欠工程款一直是压在建筑施工企业头上的“三座大山”。针对目前建筑施工企业普遍存在的“两高一低”困局,如何降低应收款项,快速回笼现金,化解建筑施工企业发展之困已迫在眉睫。通过阅读大量文献资料,在对建筑施工企业应收款项的现状、危害、概念与特点进行阐述的基础上,深入剖析了建筑施工企业应收款项的构成以及成因,逐一提出破解之策;并通过绘制应收款项理想模型向建筑施工企业指明良性健康发展之目标与方向。

建筑施工企业;应收款项;现金流管理;报量确权;风险管理

在走过2014年寒冬、踏进2015年初春之际,一家知名建筑企业中城集团破产拍卖的新闻不绝于耳,给这个本就不温暖的初春增加了重重阴霾。前身为温州市中城建筑工程公司的中城集团,注册资本为3.068亿元,系国家房屋建筑工程施工总承包特级企业,是温州首家获得特级资质的建筑企业,也是当年该市唯一一家;2000年,它斥资1000万元成立了中厦房地产开发公司,先后开发了中和家园、锦绣中城等楼盘。2010年度施工产值曾超39亿元,创利税2.7亿多元。压垮这艘素有“温州建筑航母”之称的温州最大建筑企业的分别是:互保拖累、房地产低迷以及银行“断供”。其实,归根结底就是应收款高筑、资金链断裂。这让我们不得不重提压在建筑企业身上的垫资、压价、拖欠工程款这“三座大山”;也不得不深度思考如何解决应收款项之困、化解建筑企业发展之难。

现在的建筑企业普遍存在“两高一低”的困局,“两高”即应收款项高、带息负债高;“一低”即经营性现金流低。根据有关部门的统计,我国施工企业应收款项占用资金居高不下,很多施工企业应收款项占流动资金的比重达50%以上,远远高于发达国家20%的水平[1]。应收款项久拖不决,轻则会影响企业的正常运转,恶化企业交易信用环境,造成社会动荡与不稳定;重则会使企业陷入万劫不复的境地,甚至造成经济秩序的混乱并进而影响社会稳定。企业管理的核心是财务管理,财务管理的核心是资金管理,而资金管理的核心是现金流管理。降低应收款,快速回笼现金,是破解“两高一低”困局的核心所在。

琚艳芳[2]根据鲁班咨询重点观察的57家上市建筑企业的数据,对中国目前建筑施工企业应收账款的情况进行了统计分析与预测,并进而推算出2015年我国建筑行业的应收款项高达10万亿元。面对如此庞大且惊人的数字,琚艳芳、魏光、文敏等[2~4]指出了建筑企业应收款项高筑存在的严重危害性。它不仅占用企业流动资金,加大财务风险,使企业财务状况恶化;而且会夸大企业经营成果;延长建筑企业营运周期,增加机会成本;甚至会造成层层转嫁风险,滋长转包挂靠风气;影响企业健康发展;破坏社会经济秩序,影响社会稳定。

对于应收款项的成因,林慧华[5]从外因与内因,戴国华[6]从国家政府层面、建设单位层面和建筑企业层面,刘兵[7]从客观因素与主观因素、康常安[8]从施工方、业主方和市场环境,王莹[9]从企业自身实践等不同角度进行了分析。普遍认为:建筑行业市场供需不平衡,卖方占市场主导地位,垫资建设现象严重;行业缺乏监督约束机制;建设单位管理不规范;建筑企业风险意识不足;忽视源头和过程管控;内部管控制度不完善;组织机构不健全;人员配备不合理;责任分工不明确;考核激励机制乏力等是应收款项形成的主要原因。

对于如何遏制应收款项的快速增长以及怎样开展应收款项的清收清欠工作,许多学者和企业管理者从不同的角度提出了自己的观点。腾慧岭[10]、邹国勤[11]、刘兵[7]认为应采取事前、事中、事后的防范措施:通过事前预测,强化标前评审工作,从源头上压缩风险,建立风险防范长效机制;通过过程监控,时刻关注项目施工过程中应收款项的异常,建立日常信息台账;通过事后考核,建立完善的应收款项回收责任制度,强化事后考核与奖罚兑现。刘小龙[11]认为,对应收款项的管理应本着强化“事前评级授信、事中风险监控、事后及时催收”原则进行全过程管理。)事前管理要建立健全内部控制管理制度,从基础工作入手,规范往来账款的核算,强化款项核对工作;林慧华、沈齐波[5,13]等从明确管理主体、提供组织保障;建立健全合同审批制度;慎重选择客户并建立客户动态信息管理系统;加强人员培训;增强企业法律意识;强化绩效考核;建立应收款账龄分析制度等方面提出了较好的意见及建议。琚红卫[14]认为:施工企业可采取以下措施做好清收清欠工作:建立长效的清收清欠管理机制、制定清收清欠管理措施、做好基础工作、充分利用信息化平台、强化督导检查、实行绩效考核。琚艳芳[2]也提出了利用应收帐款保理与质押、出售债权、资产重组等金融工具或金融衍生工具盘活应收账款的措施。康常安[8]认为可以采用法律、经济、风险转移、成立清欠工作机构、催缴方式多样化等手段清欠。李梅知[15]则从建立定期和客户对账制度、建立应收账款催收责任制、建立全面信用风险防范制度三个方面提出了加强债权清收工作的思路和对策。

上述研究成果对加强建筑企业应收款项管理提供了丰富的理论与实践基础,具有较高的参考及实用价值。但对于建筑企业应收款项的构成少有深入剖析,对其应对措施也少有战术上的引导。

1 建筑施工企业应收款项及其构成

1.1 建筑施工企业应收款项的概念

“应收款项”泛指企业拥有的将来获取现款、商品或劳动的权利,是企业在日常生产经营过程中发生的各种债权,是企业重要的流动资产[16]。

日常工作中,人们经常会把应收款项与应收账款混为一谈。其实,应收账款是指企业在生产经营过程中因销售商品或提供劳务而应向购货单位或接受劳务单位收取的款项,它只是应收款项的一项内容。应收款项比应收账款包含的内容更为广泛、也更为丰富。

具体到建筑施工企业来说,应收款项主要包括应收账款(含已到期和未到期)、已完工未结算及其他应收款。

1.2 建筑施工企业应收款项的特点

(1)综合性。应收款项虽是一个财务术语,但它与工程经济息息相关。应收款项的成因要追溯到企业投标签约阶段,其涵盖了投标签约(事前)、进度报量与核量(事中)、竣工决算与收款(事后)等各个阶段,是个综合性很强的指标,它不仅综合了多个施工阶段,而且还综合了多个业务系统:包括市场营销、商务合约、财务资金等。所以,应收款项具有综合性的特征。

(2)复杂性。由于应收款项包含了应收账款、已完工未结算以及其他应收款等多项内容,所以其具有复杂性的特点。

(3)长期性。应收款项的管理跨越了从项目追踪到工程实施,再到竣工决算以及尾款清收等所有环节,涉及工程建设的整个生命周期,所以其具有长期性的特点。

1.2 建筑施工企业应收款项的构成

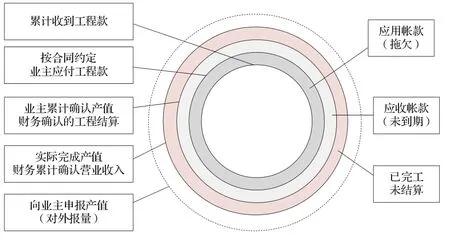

应收款项的降低,需要各个业务部门在多个施工阶段通力合作,齐心协力,环环相扣,才能显现成效。为此,本文绘制了一个“应收款项同心圆”,如图1所示。采用红色色系,意指这是建筑施工企业的血汗钱,是每一位建筑施工企业员工和广大农民工兄弟辛辛苦苦创造的,一旦无法收回,其利润只能化为报表上冰冷的数字,资金链也可能因此断裂。红色越深,越是收款重灾区,越应引起高度重视。当然,这里所说“应收”不等于“拖欠”,应收有未到期和已到期之别,只有已到期的应收才是拖欠。本文将以图解的方式来深入剖析建筑施工企业应收款项的构成,像剥洋葱一样一层一层剖开,一层一层分析。

图1 应收款项构成分析图

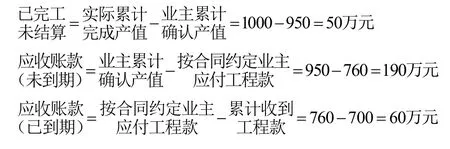

图1中,左边矩形框中为线型指标名称,右边矩形框括号内为环型指标名称。若某项目实际累计完成产值(财务术语为“累计确认营业收入”)1000万元,向业主申报产值1050万元(为了防止建设单位故意压低产值或为了能提前收回工程款,建筑施工企业往往会多申报产值),业主累计确认产值950万元(为了尽可能拖欠进度付款,许多建设单位均采用少审产值的办法),若合同约定付款比例为月进度80%,则业主应付工程款760万元,但实际只支付了700万元。这几个线型指标之间的差额,就构成了本文要研究的几个主要环型指标,即已完工未结算、应收账款(未到期)、应收账款(已到期,即拖欠)。

除此之外,若本项目交业主的投标保证金或履约保证金、农民工工资保证金、安全保证金等累计100万元未收回,则此100万元即为其他应收款。将上述各项环型区域数据累加,即由“实际完成产值”这个圈到“累计收到工程款”这个圈之间的红色区域,均为应收款项区域,即本项目应收款项累计1000-700+100=400万元或50+190+60+100=400万元。试想,一个按月进度80%付款的项目,经过上述环节层层盘剥,最后收款比例仅为(1000-400)/1000=60%。

当然,实际累计完成产值(商务术语)与财务累计确认营业收入(财务术语)两者因时间差等因素不完全一致,但不影响对图示的解析。

2 建筑施工企业应收款项的成因与对策

2.1 “已完工未结算”区域形成的应收款项

实际累计完成产值与业主累计确认产值之间(商务术语),即财务累计确认营业收入与财务确认的工程结算之间的浅红色区域(财务术语)即为已完工未结算,这个区域积压资金的主要原因有:

(1)项目合同约定垫资或大节点付款,未到垫资节点或形象节点业主不审批。

(2)签证、变更、索赔办理不及时,或甲乙双方无法达成一致,造成积压。

(3)业主进度款审批周期较长,过程完工产值需待监理、业主审核等多个环节才能审核完毕。

(4)业主恶意压低或拖延。

化解这一区域应收款项的对策主要有:

(1)即使签约时不得不约定垫资或大节点付款,也并不意味着不能按月确认完工工程量。所以在签订合同时尽量明确“按节点付款,但按月确权”。

(2)签约时避免约定“签证、变更、索赔款项到决算时才予支付”,在招投标文件评审及合同谈判时注意约定变更签证与索赔随当期进度款或每季度或累计到某一具体金额时即行支付。变更签证积压的这部分资金不可小觑,如果是三边工程,变更签证量会很大,可能造成项目因此拖累,无法继续履约而被迫退场。

(3)签约时尽量将业主进度款审批周期控制在14天左右。

(4)加强对建筑施工企业商务人员的专业技能培训,使之面对恶意压低或拖延的业主时,能够做到不卑不亢、以理服人、据理力争。

2.2 合同未到期部分的应收款项

财务确认的工程结算(商务术语为业主累计确认产值,两者确认口径不太一致,有些差别,但不影响对图示的解析)与按合同约定业主应付工程款之间的中红色区域即是合同未到期部分的应收账款,这个区域积压资金的主要原因:一是合同付款比例偏低;二是合同付款周期过长。

化解这一区域应收款项的对策主要有:

(1)此区域积压的资金均与合同质量有关,合同质量的提升不仅与建筑施工企业品牌及市场竞争能力有关,而且还要受市场环境的影响。对于付款好的项目可以适当放低利润预期,采用牺牲部分利润换取现金流的方法。

(2)签约时尽量争取业主付款周期能够控制在7~14天左右。

2.3 合同已到期部分的应收账款

按合同约定业主应付工程款与累计收到工程款之间的深红色区域即是合同已到期的应收账款,即常讲的“拖欠”,这个区域积压的资金完全由于业主恶意或为业主责任,所以对于拖欠采取的态度是零容忍,要采取一切措施坚决收回,不能让业主形成习惯性拖欠。

化解这一区域应收款项的对策主要是通过与业主加强沟通,商定还款计划,迫使业主尽早还款。必要时运用法律手段维护企业利益。

3 建筑施工企业应收款项的管理与控制

3.1 建立和完善企业内部管控制度,设立底线管理目标

从上述应收款项成因分析中可以看出,要破解应收款项这一难题,需要市场营销、商务合约、财务资金各个部门齐抓共管。所以,除了上述措施以外,本文建议对三大业务体系均应设置底线管理目标,共同打好“组合拳”。如,有的企业对市场营销体系设置“286”的底线目标,即项目单体合同额不得低于2亿元;月进度付款比例不得低于80%,项目利润率不得低于6%。对商务合约系统设置底线目标:业主累计确认产值/财务累计确认主营业务收入(实际完成产值)≥100%。对财务资金系统设置底线目标:按合同约定已到期工程款必须保证100%收回,对此类应收账款拖欠零容忍。

底线管理手段会影响建筑施工企业在市场承接任务,会在短期内影响企业的发展。但一个企业的发展要想健康良性可持续,牺牲部分合同数量以换回较好的运营质量才是理性的选择,不要让百年基业因急功近利、盲目上规模而毁于一旦。压在建筑施工企业头上的三座大山只能靠行业自律才能逐渐好转。

3.2 加强全员风险防范意识,建立客户信用政策

应收款项管理是一种信用风险管理,其专业性、技术性和综合性非常强[17],不能将应收款项的管理与控制仅看做是财务会计部门的事,而要加强事前、事中、事后整个链条的管控,增强全员风险防范及参与意识,把风险控制管理战线前移。

企业市场营销部门应建立客户信用评价及追踪机制,择优选择优质的客户资源,并对客户履约情况进行动态监控,随时进行风险预警。

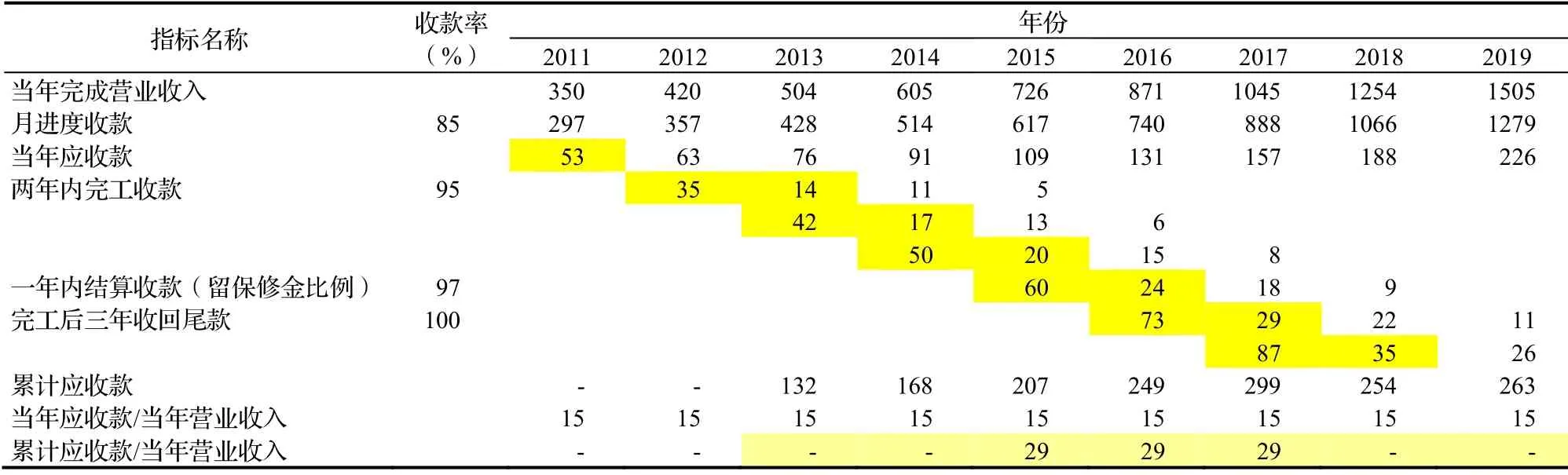

4 建筑施工企业应收款项理想模型

应收款项达到什么比例或者数值才算稳健,本文试图从累计应收款项与企业当年营业收入的关系角度出发,建立一个比较理想的模型,如表1所示。

为了方便核算,表中应收款项是历史累计数额,但对比的仅是当年完成的营业收入,而非各年度累积营业收入。从表1中可以看出,当企业的累计应收款项与当年营业收入比重控制在29%的范围内时,企业应收款项管理将比较理想。但要达到此比例,须具备以下几个条件:

(1)月进度收款比例达85%,完工收款比例达95%,结算后收款达97%,留3%的尾款完工后3年内收回。

(2)项目平均在2年内完工,1年内办完结算并收款,3年内收完尾款。

(3)年均营业收入增长率以20%为基准线,越高对降低应收款项占营业收入比重越好。但没有收入或者收入比例达不到平均线以上的营业收入增长,不仅不能降低此比重,反而会使比重增加。

上述条件及指标要一如既往,持续积累。当然,要达到上述条件难度较大,但毕竟为建筑施工企业指明了一个发展方向。这个条件在如今到处钱荒的市场环境下很难普及,可以不用每个项目一刀切,有些付款条件好的项目可以和付款条件差的项目对冲,实现整体资金平衡。

5 结语

应收款项管理涉及企业的生存与发展,与每一位建筑施工企业员工息息相关,是企业管理的重要环节。如果企业每一个系统都相互支持,一起做加法,而非减法,哪怕每一个系统每一个环节多提高一个百分点,汇集起来都是一笔不小的财富。希望通过各系统、各环节的共同努力,能彻底解决应收款项之困,化解建筑施工企业发展之难。

表1 应收款项理想模型

[1] 马国荣,刘 薇.建筑施工企业应收款项浅析[J].工程经济,2013,(3):53-56.

[2] 琚艳芳.上市建企应收账款的罪与赎[J].建筑,2016,16:22-23.

[3] 魏 光.对建筑企业应收账款拖欠问题的思考[J].重庆邮电学院学报,2005,(5):674-677.

[4] 文 敏.建筑企业应收账款的管理[J].中国外资,2013,(7月上):175-176.

[5] 林慧华.浅谈建筑企业应收账款的内部控制[J].现代商业,2012,(11):141-142.

[6] 戴国华.关于建筑企业集团“两金”占用的现状及成因分析[J].财务与会计,2015,(22):48-50.

[7] 刘 兵.施工企业“两金”控制措施刍议[J].财经界(学术版),2016,(4):75-76.

[8] 康常安.建筑施工企业应收工程款清欠管理[J].当代经济,2015,(26):26-27.

[9] 王 莹.施工企业应收账款拖欠成因及分析[J].当代经济,2014,(21):74-75.

[10] 腾慧岭.浅析我国建筑企业应收款管理问题及应对措施[J].现代经济信息,2014,(6):121.

[11] 邹国勤.浅谈建筑施工企业应收款的管理措施[J].现代商业,2013,(29):136.

[12] 刘小龙.企业如何加强应收款项的实务管理[J].财会研究,2016,(2):47-48,56.

[13] 沈齐波.施工企业“两金”占用及其压降浅析[J].财政监督,2015,(35):41-43.

[14] 琚红卫.浅析铁路施工企业如何开展清收清欠工作[J].财会学习,2015,(18):50.

[15] 李梅知.建筑施工企业工程债权成因和加强债权清收浅析[J].新经济,2016,(Z1):141.

[16] 孙 欣.强化应收款项管理防范企业资金风险[J].财经界(学术版),2014,(19):76,78.

[17] 单 华.浅议应收款项的管理控制[J].淮北职业技术学院学报,2008,7(5):71-72.

“重大工程管理”专栏征文通知

随着全球城镇化和我国全面建成小康社会目标的不断推进,以高速公路、高速铁路、大型桥梁、大型水利设施、城市等为代表的重大工程,投资规模巨大,经济、社会与环境影响的广度和深度不断增加。重大工程建设的大规模、开放性、多元化、以及新技术运用等因素造成的工程复杂性越来越突出,迫切需要工程管理理论及方法的创新,实现重大工程高性能(High-Performance)、可持续(Sustainable)的建设目标。为此,《工程管理学报》拟从2017年开始设立“重大工程管理”专栏,为国内外学者提供重大工程管理研究的学术成果交流平台,促进我国重大工程管理科学发展。“重大工程管理”专栏论文征集范围为重大工程管理相关的最新研究成果,论文主题主要包括但不限于以下内容:重大工程管理基础理论与方法、重大工程决策、重大工程组织、重大工程现场管理、重大工程社会责任与国际竞争力。

专栏主编:南京大学盛昭瀚教授

专栏副主编:华中科技大学王红卫教授、上海交通大学曾赛星教授、同济大学乐云教授、哈尔滨工业大学薛小龙教授

“重大工程管理”专栏从2016年12月开始接收论文,论文通过《工程管理学报》网上投稿系统提交。提交时请注明“重大工程管理”专栏论文。

《工程管理学报》编辑部

Research on Receivables Management of Construction Enterprises

HE Ting1,2,SHEN Qi-yu1

(1. Civil Engineering and Transportation College,South China University of Technology,Guangzhou 510641,China,E-mail:512162483@qq.com;2. China State Construction Fourth Engineering Corporation Limited,Guangzhou 510665,China)

Construction with funds,forcing down prices and back money in projects are always three big mountains on the shoulders of construction enterprises. In view of the common dilemma of construction enterprises with high receivables,heavy liability with interest and low business cash flow,it is extremely urgent to cut down receivables,withdraw capital from circulation,and resolute enterprises' difficulties. Based on abundant literature review,this study elaborates the current situation,endanger,concept and characteristics of construction enterprises’ receivables. The author also puts forward measures to solve the above difficulties accordingly,by deeply analyzing the constitution and causes of formation of receivables,and draws an ideal model of receivables to show the healthy aim and direction of construction enterprises.

construction enterprise;receivables;cash flow management;submit and check quantities;crisis management

F285

A

1674-8859(2016)06-038-05

10.13991/j.cnki.jem.2016.06.008

贺 婷(1974-),女,文学学士,高级经济师,注册造价工程师,研究方向:工程管理,建设项目造价,风险管理;

申琪玉(1967-),女,工学博士,副教授,硕士生导师,研究方向:建设项目造价管理,风险管理。

2016-10-18.

猜你喜欢

农村财务会计(2020年6期)2020-12-24

公民与法治(2020年19期)2020-10-28

四川工商学院学术新视野(2020年2期)2020-08-13

大众投资指南(2020年10期)2020-07-24

经济视野(2020年9期)2020-03-04

中国外汇(2019年12期)2019-10-10

农村财务会计(2019年9期)2019-01-08

江西建材(2018年2期)2018-04-14

中国商论(2016年34期)2017-01-15

中国房地产业(2016年9期)2016-03-01