基于BIM的承包商施工阶段直接成本控制框架研究

2017-01-09 07:17欧阳业伟

工程管理学报 2016年6期

欧阳业伟,张 原

(华南理工大学 土木与交通学院,广东 广州 510641,E-mail:ctyw.ouyang@mail.scut.edu.cn)

基于BIM的承包商施工阶段直接成本控制框架研究

欧阳业伟,张 原

(华南理工大学 土木与交通学院,广东 广州 510641,E-mail:ctyw.ouyang@mail.scut.edu.cn)

目前承包商的成本控制模式还比较粗放,分析成本偏差的原因时数据源不足,影响到纠偏措施的确定。为了改善成本控制的纠偏工作,提出了基于建筑信息模型(BIM)的承包商施工阶段直接成本控制框架,将BIM应用到成本控制的对比、分析、纠偏以及检查环节中,利用BIM生成成本控制基准,包括资源控制基准和分项工程控制基准,通过将实际成本数据与控制基准对比,得到资源偏差和分项工程偏差,从而使偏差分析的对象落实到具体的每个分项工程和每类资源上,为分析偏差的原因提供了足够的数据源。并利用BIM的可视化开展纠偏工作,大大提高了成本控制工作的效率和准确度。

直接成本控制;BIM;成本控制基准;偏差纠正;施工阶段

加强施工阶段的成本控制,对承包商而言是增强利润的一个重要途径。但是,传统的成本控制模式存在一些不足,且实施成本控制的过程中存在诸多阻碍,难以实现真正意义上的精细化成本控制。

建筑信息模型(BIM)以三维几何模型为基础,是建筑设施实体和功能特性的数字化表达。国内许多学者研究了BIM技术在我国建设工程成本工作中的优化。如王国强等[1]提出应用BIM软件和BIM模型将成本信息与实体项目管理工作关联,通过BIM应用点来辅助成本管理工作;胡长明等[2]通过结合挣值法,研究了成本和进度的协调控制;许炳等[3]利用BIM技术的特性,对工程项目施工阶段的“两算对比”成本控制模式及“成本—进度集成”成本控制模式进行了改进;韩学才[4]在分析传统造价管理不足的基础上,分析了BIM在造价管理中的关键技术,并提出BIM是实现工程造价信息库的技术支持。上述研究在分析成本管理尚存问题的基础上,基于BIM的特性,分析了BIM的应用价值。

国外学者Monteiro A等[5]研究了如何改善BIM模型算量的效率;Niknam M等[6,7]研究应用语义网技术综合分散的信息来改善成本估算;Lawrence M等[8]通过在BIM模型和成本信息之间创建灵活的对应关系来提高成本估算的准确率和效率;Lee S K等[9]利用本体技术,使搜寻匹配的成本项目这一工作变成自动化的,从而减少因为人工操作而导致的错误。国外的研究大多集中在BIM结合应用其他计算机技术来改善成本估算工作。成本估算是成本控制的基础工作,而国外研究BIM与成本控制的文献数量很少,Wang X等[10]提出了一个基于5D CAD的系统用于控制LNG工程的进度和成本;Elbeltagi E等[11]提出了一个成本估算和成本监控的模型,利用BIM实现对实际成本数据的可视化,并将其同预算数据对比,发现偏差并纠偏;Marzouk M等[12]将BIM技术应用到桥梁建设管理当中,开发了一个系统,利用挣值法来进行成本管理,但是只能提供一个总的挣值,并不能据此发现具体的成本偏差。同样,BIM的应用价值仍然是信息,国外学者提出的系统和框架也是基于BIM的可模拟性、可视化特点提出来的。

本文讨论成本管理中的成本控制环节,即分析成本偏差产生的具体原因来采取正确的纠偏措施。基于BIM用于成本控制的优势,提出成本控制框架,将BIM应用到对比、分析、纠偏、检查这4个成本控制的主要环节中。BIM的应用自动实现了成本和资源消耗在空间上和时间上的归集,资源与成本信息与实体构件不再割裂,以及实际成本数据与控制基准的实时对比,为偏差分析提供了足够粒度的数据源,将控制对象落实到具体的某类资源或某个分项工程,从而能够采取最有针对性的纠偏措施。同时,利用BIM的可视化以及BIM中的集成信息,大大提高纠偏工作的效率和准确度。

1 承包商施工阶段成本控制现状分析

承包商在施工阶段的成本控制是指在施工过程中,管理影响施工成本的各种因素,并通过采取各种有效的措施,将实际发生的消耗和支出严格控制在成本计划范围内。承包商的成本控制工作的主要步骤如下:

(1)比较。根据某种确定的方式,逐项对比施工成本的计划值和实际值。

(2)分析。分析对比的结果,找出产生偏差的原因,从而采取有针对性的措施。

(3)纠偏。依据偏差产生的原因,有针对性地采取纠偏措施,达到有效控制施工成本的目的。

(4)检查。通过跟踪检查工程的进展,了解纠偏措施的执行情况,为今后的工作积累经验。

但是,根据我国目前的实际工程情况以及相关文献可知,传统的施工成本控制工作的控制方法本身以及控制方法的实施还存在如下一些缺陷:

(1)控制的实时性和动态性差,导致错过纠偏的最佳时间。目前承包商的成本控制模式大多是每月月初给定当月的成本计划,月末通过会计报表的形式计算实际施工发生的消耗。然而,这种模式的核算统计周期太长,容易导致成本偏差的累计,往往当项目管理人员发现偏差时,该问题已经对施工成本产生了一定的影响,管理人员错过了最佳的纠偏时机。

(2)偏差分析的数据源不足,导致无法获取偏差产生的准确原因。承包商往往按照整个项目来进行成本分析,深度和层次不够,无法反映项目内部具体分部分项工程的情况,进度、成本以及资源没有与工程实体对应起来,进行偏差分析时无法准确找出原因,不能确定具体的纠偏对象并制定针对性措施。

(3)成本计划粒度粗,缺乏有效的成本控制基准。一方面,目前承包商大多以合同清单套用企业定额来进行成本测算,从而确定成本控制的基准,但是,合同清单的WBS结构与施工部署WBS结构一般是不一致的,无法反映出实际施工中各个分部分项工程的计划成本,导致成本控制的目标不明确;另一方面,成本计划难以反映出某段时间内,一个具体的分项工程人、材、机的消耗,因此也难以对实际施工成本控制进行精细的指导。

(4)实际成本数据收集困难,且进行统计归集的工作量大。与成本控制相关的数据产生十分密集,承包商很难收集齐全所需的数据,且过程数据丢失严重,数据的准确性也很难保证。进行成本核算时,对所发生的成本进行归集的效率低。

2 BIM在成本控制中的优势分析

通过梳理文献,分析得到BIM在承包商施工进度成本控制中存在以下优点:

(1)提高成本控制的维度和深度。BIM模型可以包含建筑构件的所有相关信息,包括几何信息及非几何信息,且信息与工程实体构件实现了一一对应,4D和5D技术分别加入了进度和成本的维度。而且可以通过拆分BIM模型来体现实际工程WBS结构的划分。因此,基于BIM技术,可以实现资源、进度、成本等多个维度的分析,并可针对某个具体构件进行分析,从而为偏差分析提供粒度更细的数据源。

(2)提供更有指导性的成本控制基准。通过BIM自动计算工程量,相比造价人员人工二次建模再算量,更高效更准确,且工程量与模型构件关联,BIM模型又可根据施工管理的WBS结构来拆分,故WBS上各个层级的各项工作的工程量都可以得到,进而求得其资源消耗,生成足够详细,可以有效进行施工成本控制的基准。

(3)改善成本控制的实时性和动态性。基于参数化的BIM模型可以实现信息的联动修改,因此,当施工过程发生变更时,通过修改模型中的相应信息,可以自动得到该变更对成本的影响,并据此调整成本控制基准。同时,BIM可以为成本控制提供一个可视化平台,提高控制工作的沟通效率,从而提高成本控制的实时性。

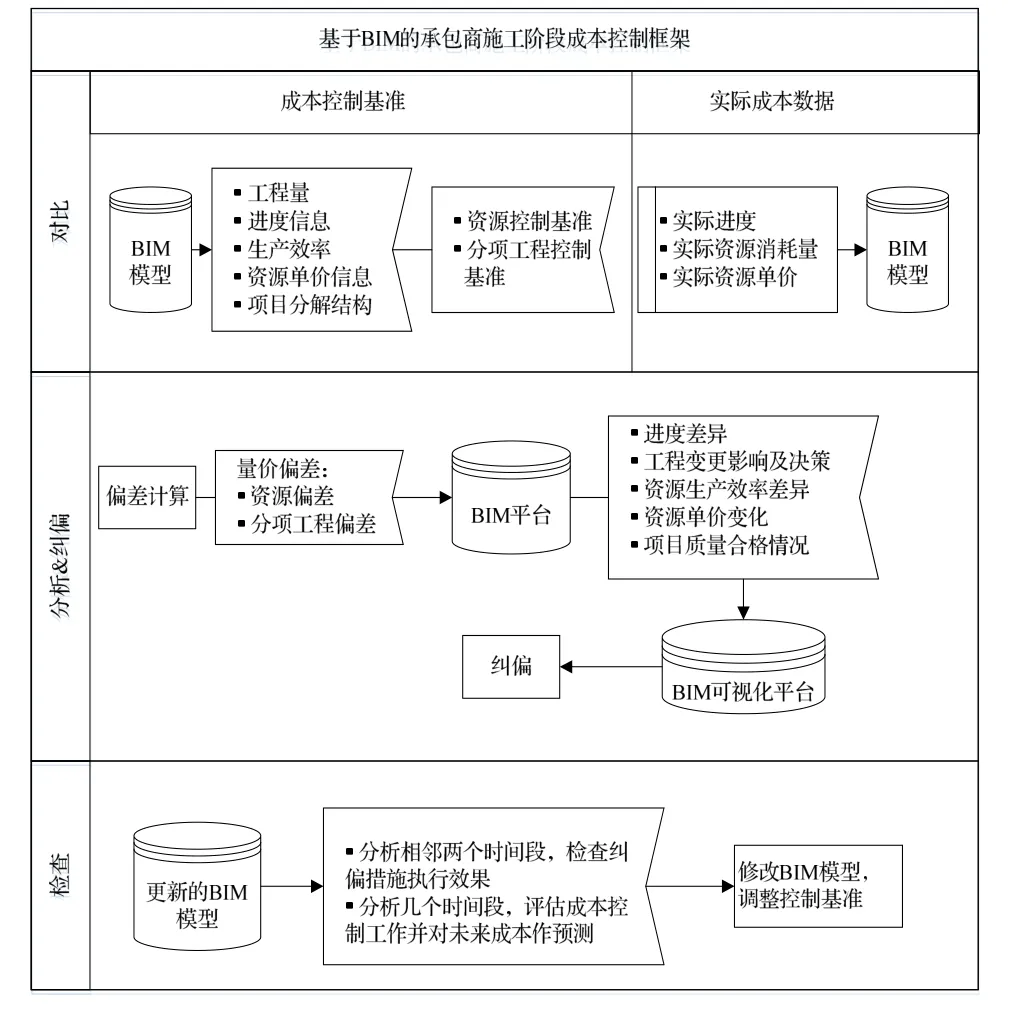

3 基于BIM的施工成本控制框架

基于BIM在成本控制中的优势,提出成本控制框架,如图1所示。

图1 基于BIM的承包商施工阶段成本控制框架

3.1 基于BIM的成本控制基准的生成

利用BIM生成用于控制成本的控制基准,从资源消耗的角度来考虑成本的发生,只考虑直接成本,即消耗的人工、材料、机械的成本,同时,将分包商看作一种资源来进行处理。

直接成本Cd等于消耗的人工、材料、机械以及分包商的成本之和,其式为:

式中,Cl、Cm、Ce、Cs分别表示消耗的人工成本、材料成本、机械成本以及分包商成本。

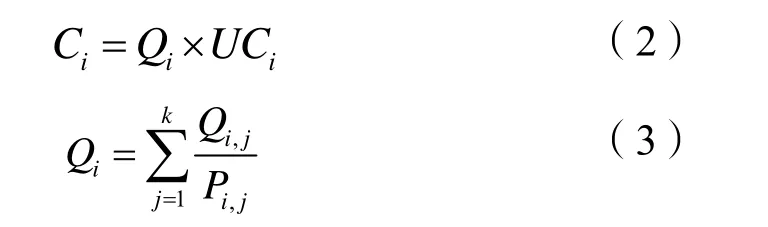

对于某种资源i,其消耗成本Ci等于其消耗量与单价的乘积,由下式计算得到:

式中,Qi为资源消耗量,资源消耗量由工程量与资源生产效率求得,式(3)中Qi,j表示工作j的工程量,取图纸净量,Pi,j表示资源i在工作j中的生产效率,它反映了企业生产管理水平以及施工方法的影响,即由于考虑实际施工方法的工程量与图纸净量不一致,施工过程中不可避免的材料损耗等因素都由生产效率反映出来。k表示共有k个工作需要消耗资源i。式(2)中的UCi为资源单价,对于自有机械,取其折旧费的摊销值,对于分包商,单价为分包合同价,假设按照分包商完成工程的百分比来相应计算其消耗成本。

通过创建的BIM模型自动计算工程量可得到式(3)中的Qi,j,在创建BIM模型时,将构件的施工方法、资源单价等信息定义给模型构件,式(3)中的Pi,j和式(2)中的UCi便可由模型信息得到。因此,基于BIM的应用,可自动获取资源消耗量和施工成本,并实现了资源消耗量、施工成本在时间和空间两个维度上的归集。本文利用矩阵计算的方法生成资源控制基准和分项工程控制基准两类控制基准。

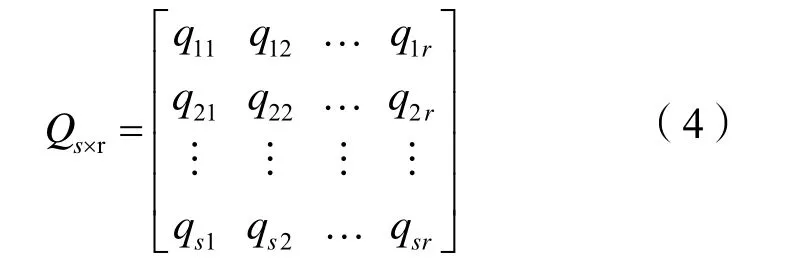

(1)利用BIM获取控制基准计算的基础数据。创建BIM模型后,利用BIM模型计算WBS上各个分项的工程量;接着依据施工方法、各类资源的效率计算出各分项工程资源消耗量,得到基础矩阵Q(s×r),即完成各个分项工程所需要的各种资源量,元素qij表示完成分项工程i所需要消耗的资源j的量。

利用价格信息得到UCr×1,ui表示每种资源的单价,其中分包商的单价取承包商与分包商之间签订的合同价。

(3)WBS结构上每个分项工程的控制基准。选取WBS上的分项工程作为分析的对象,发现问题时便可追踪到对应的分项上,以保证信息的粒度足够详细,使控制工作精细化,改善传统成本控制中粗放的管控模式。包括:每个分项工程在每段时间内的各资源消耗量Q(tm)s×t(Qs×r的第i行每个元素都乘以Ps×t中的元素pim,得到Q(tm)s×t,元素q(tm)ij表示分项i在时间点m消耗的资源j量)以及直接成本Cs×t(Cs×t=Cs×s×Ps×t)。该控制基准实现了工程实体、资源、成本、进度的关联。

3.2 实际成本数据的采集

为了将实际发生的成本与控制基准进行对比,实际施工中需要采集的相关信息包括:

通过将这些信息同步更新到BIM模型当中,实现信息与模型构件的一一对应,从而实现成本的动态实时管控,改善成本控制的实时性和动态性。

3.3 偏差计算及偏差原因分析

通过对比以上提出的控制基准和实际成本数据,可得到实际成本相对于成本控制基准的偏差。分别对资源和分部分项工程进行偏差计算,资源偏差属于比较宏观的层面,其监控对象是各类资源。通过计算各个分项工程的偏差,可以将监控对象落实到具体的工程部位,采取更有针对性的措施。进一步将偏差分为量的偏差、单价的偏差以及成本的偏差,各个偏差为分析偏差产生原因提供了不同的数据源。

3.3.1 资源偏差

3.3.2 分项工程的偏差

依托BIM模型的信息,可以实现偏差原因的自动分析,比如:当发现某个分项工程的资源消耗量偏大,首先根据BIM模型的进度信息,判断是否是进度提前造成的,再依据变更信息,分析工程变更对其是否产生了影响,此外,根据现场的检查评定记录信息,判断实际完成的部分是否与设计要求一致。如果以上原因都没有导致偏差,则考虑是否是因为资源生产效率降低造成的,再采取相应的纠偏措施。

3.4 偏差纠正及纠偏检查

找到导致偏差的具体原因之后,接下来是根据原因采取纠偏措施。纠偏流程如下:

(1)偏差分类。依据偏差的原因及大小,将偏差分为允许偏差(偏离计划程度不大的偏差以及良性的偏差,可预先确定偏差百分比δ的允许范围)、需要纠正的偏差(偏差明显超出了计划,且对项目造成了很大的影响)、不可纠正的偏差(不能避免,也没有办法采取措施进行弥补),纠偏的对象是需要纠正的偏差。

(2)确定偏差优先级。依据偏差原因、偏差造成的影响大小、各个偏差之间的相互关系以及管理的特殊要求,对偏差进行排序,确定纠偏时的前后顺序。优先解决对成本控制影响大的问题,并利用好偏差之间的相互影响,高效解决偏差。

(3)纠偏人员分配。通过在BIM模型中加进项目组织架构(OBS)的信息,实现偏差OBS结构的关联,将纠偏工作进行人员分配。

(4)纠偏。首先,充分利用BIM的可视化特点,将偏差的类别和处理的优先顺序反映在BIM模型中,提高纠偏工作效率,比如用不同颜色将其区分。纠偏措施是根据偏差原因来制定的,利用BIM的模型信息,可以帮助决策者迅速确定纠偏措施。比如当发现实际进度落后于计划时,可能会导致实际发生的成本小于计划成本,但是如果无法保证合同工期,便需要进行赶工,即对关键工作进行压缩。在选择进行压缩的关键工作时既要保证压缩后的工期满足进度要求,又要求压缩工期的成本最小,即优先选择压缩性价比高的关键工作(每天的费用最小)。BIM中包含进度信息、资源需求及成本信息,可自动得到压缩每项工作需要的费用,并选择一个最佳的压缩方案。另外,对于工程中经常发生的,对成本控制有较大影响的工程变更,通过修改BIM模型及模型信息可自动得到变更对成本的影响,当有多个变更方案时,可据此结果,选择成本最小的方案。同时,根据更新后的模型,生成变更后的工程成本控制基准,指导成本控制工作。

(5)纠偏检查。纠偏工作的进展情况可以实时反映在BIM模型中,以随时查看纠偏的进展和效果,比如用不同颜色来表示其纠偏的进展情况,使管理工作变得更加直观、高效。另外,通过对相邻两个时间段进行分析对比,可以了解所采取的纠偏措施的实施情况并评价其有效性,帮助展开后续的成本控制工作。通过对几个时间段进行分析,可以预测未完部分工程的成本,并对控制基准做相应的调整,使其更有指导价值。将检查的结果与BIM模型的构件关联,以实现后面基于BIM的成本控制。

(6)更新BIM模型并调整控制基准。最开始的BIM模型是基于设计文件创建的,模型信息是根据最初的施工组织设计等文件赋予的。然而,在工程施工过程中,会发生工程变更,设计、施工方法等都会发生变化。为了使BIM模型能最接近实际,纠偏的同时,还需要根据变更的情况相应地更新模型。与实际施工保持一致的模型对成本控制更有指导意义,并能满足后续(如运营维护)的使用要求。控制基准也将随着BIM模型的变化自动更改。

4 控制框架与传统控制方法的对比分析

在传统的控制方法当中,承包商制定控制基准时是以合同清单为依据,套用企业定额,逐条进行工料分析。在生成控制基准上,与传统的成本控制方法相比,BIM应用具有的优势如表1所示。

通过将实际的成本信息输进BIM平台,BIM可根据数据自动计算出偏差,并帮助管理人员分析偏差产生的原因,制定纠偏措施,从而实现实时动态的成本管控。但是,要较好地实现BIM的应用,还有一些需要克服的问题:

(1)BIM计算工程量。目前工程量的计算还受到一些限制,比如钢筋算量,模板算量。

(2)BIM模型的质量。整个过程需要充分利用BIM模型的信息,包括几何信息及非几何信息等,因此对模型创建有相应的要求。

(3)承包商的数据库。计算资源消耗量时需要知道资源的生产效率,这个数据来源于承包商自身的数据库,且这个数据只有最为接近承包商自己的实际水平时,才能在实际控制工作当中最具指导价值。因此,承包商必须建立起一套自己的数据库,能准确描述自己的施工管理水平。

(4)实际成本数据的及时采集。保证实际成本数据能够准确采集到,并及时录进BIM当中,才能有效地管控成本。

5 结语

成本控制的好坏对承包商的利润起着至关重要的作用,但是传统的成本控制方法太粗放,在发现成本偏差以后,由于数据源不足,难以找到偏差产生的具体原因并采取针对性的纠偏措施。BIM可高度集成建造全过程的所有信息,通过将BIM应用到成本控制的对比、分析、纠偏、检查这4个主要环节,为成本偏差的分析提供了足够的数据来源,并能帮助管理人员分析偏差产生的原因,制定纠偏措施。BIM的应用大大提高了成本控制的效率,精细化成本控制工作,可以实现更加实时和动态的成本控制。

表1 应用BIM生成成本控制基准的优势

[1] 王国强,王建平,孙鹏璐.承包商施工阶段BIM成本控制研究[J].建筑经济,2016(4):46-49.

[2] 胡长明,熊焕军,龙辉元,王雪艳.基于BIM的建筑施工项目进度-成本联合控制研究[J].西安建筑科技大学学报(自然科学版),2014(4):474-478.

[3] 许 炳,朱海龙.工程项目施工阶段成本控制模式改进研究[J].建筑经济,2016,37(1):28-32.

[4] 韩学才.BIM在工程造价管理中的应用分析[J].施工技术,2014(18):97-99.

[5] Monteiro A,Martins J P.A survey on modeling guidelines for quantity takeoff-oriented BIM-based design[J].Automation in Construction,2013,35(11):238-253.

[6] Niknam M,Karshenas S.A Semantic Web Service Approach to Construction Cost Estimating[C]// ASCE International Workshop on Computing in Civil Engineering,2013:484-491.

[7] Niknam M,Karshenas S.Integrating distributed sources of information for construction cost estimating using Semantic Web and Semantic Web Service technologies[J].Automation in Construction,2015(57):222-238.

[8] Lawrence M,Pottinger R,Staub-French S,et al.Creating flexible mappings between Building Information Models and cost information[J].Automation in Construction,2014(45):107-118.

[9] Lee S K,Kim K R,Yu J H.BIM and ontology-based approach for building cost estimation[J].Automation in Construction,2014(41):96-105.

[10] Wang X,Ping Y,Luo H,et al.An innovative method for project control in LNG project through 5D CAD:A case study[J].Automation in Construction,2014,45:126-135.

[11] Elbeltagi E,Hosny O,Dawood M,et al.BIM-Based Cost Estimation/Monitoring For Building Construction[J].International Journal of Engineering Research & Applications,2014,4(7):56-66.

[12] Marzouk M,Hisham M.Implementing earned value management using bridge information modeling[J].Ksce Journal of Civil Engineering,2014,18(5):1302-1313.

BIM-Based Direct Cost Control Framework for Contractor During Construction Phase

OUYANG Ye-wei,ZHANG Yuan

(School of Civil and Transportation,South China University of Technology,Guangzhou 510641,China,E-mail:ctyw.ouyang@mail.scut.edu.cn)

At present,it is hard for contractors to analyze the discrete causes of cost variances and decide practical corrective measures as they use a less refined method of cost control,which is unable to provide needed data for variances analysis. Thus,this paper proposed a BIM-Based cost control framework to make improvements. BIM(building information modeling)is applied in four main steps of cost control. Firstly,the baseline of resources and subdivisional work are generated by using BIM;then the actual data are compared with the baseline to calculate cost variances and resource variances. As the analytical target is a subdivisional work or a resource in this framework,there is enough information for the variances analysis. Finally,corrective measures deciding is visualized through BIM application,which improves the efficiency and accuracy of cost control.

direct cost control;BIM;baseline for cost control;variances correcting;construction phase

TU723.3

A

1674-8859(2016)06-118-06

10.13991/j.cnki.jem.2016.06.022

欧阳业伟(1992-),女,硕士研究生,研究方向:工程管理及BIM技术;

2016-06-26.

张 原(1955-),男,教授级高工,研究方向:施工技术与管理。

猜你喜欢

学生天地(2020年6期)2020-08-25

数学年刊A辑(中文版)(2020年2期)2020-07-25

化工设计(2020年6期)2020-01-13

上海建材(2019年1期)2019-04-25

劳动保护(2018年8期)2018-09-12

中国公路(2017年18期)2018-01-23

公民与法治(2016年19期)2016-05-17

系统医学(2016年8期)2016-02-20

读者·校园版(2015年7期)2015-05-14

中国工程咨询(2014年5期)2014-02-16