公司治理、技术创新与企业绩效

2017-01-09 09:49李胜坤张安琪

会计之友 2016年24期

李胜坤+张安琪

【摘 要】 公司治理作为影响企业技术创新的一项重要内容已经引起广泛的关注,但现有的研究主要集中于公司治理对创新投入的影响上,而且也没有得到一致的结论,有关公司治理因素如何影响创新绩效的研究较少,仍需进一步深入。文章利用河南省上市公司2012—2015年的数据,通过引入公司治理变量与研发投入的交互项以及根据公司治理变量进行分组后对比回归的方法实证检验了公司治理因素对研发投入和企业绩效关系的影响,发现国有控股企业相对于非国有控股企业有更高的创新绩效、股权过度集中对创新绩效产生负向影响、董事会规模的扩大有助于创新绩效的提高、现有的公司激励机制对创新效率提高没有起到很好的促进作用,并针对这些结论得出了相应的政策启示。

【关键词】 公司治理; 创新投入; 企业绩效

【中图分类号】 F272.3 【文献标识码】 A 【文章编号】 1004-5937(2016)24-0099-05

一、引言

创新是推动经济增长和促进社会进步的重要力量,自20世纪初到现在,创新问题在经济学界和管理学界得到了广泛的关注。2014年我国提出要在960万平方公里的土地上形成“大众创业、万众创新”的新常态,技术创新将在我国未来的经济发展中发挥重要的作用。企业是技术创新的重要主体,企业追求创新的目的是提高自身的核心竞争力,以实现企业价值的最大化。但是现代公司制企业所有权与经营权的分离引发了代理冲突问题,代理冲突的存在又推动了公司治理机制的发展。不同的公司治理结构下因企业权力配置、收益分配等的不同而对企业行为产生重要的影响,包括企业的技术创新行为,所以公司治理是影响企业创新的重要因素。公司治理结构影响着企业技术创新的决策和投入,并影响企业创新活动的效率,最终影响企业的绩效。目前关于公司治理结构对企业技术创新投入的影响已有大量的实证研究,这些研究发现公司治理结构确实对企业的创新投入产生重要影响。但是创新的目的是提升企业的竞争力,最终提升企业的经营绩效。而企业创新活动能否带来绩效的提升不仅取决于创新投入的多少,而且还取决于创新活动的效率。显然,公司治理结构不但影响创新的投入,更会影响创新的效率,但目前关于公司治理结构如何影响企业创新效率的研究较少。因此公司治理结构对企业创新绩效的影响是一个值得研究的问题。

考虑到我国不同地区经济发展水平存在着很大的差异,而且现有的研究也发现公司的治理结构在不同地区之间也有很大的差别,这些必然会导致不同地区的企业公司治理结构对企业创新的影响并不相同,因此针对特定地区的研究可能更具有价值。河南省地处我国的中部,近年来经济保持高速发展,在我国中西部地区中具有代表性。本文拟以河南省上市公司数据为样本,借鉴现有的有关公司治理结构对企业创新影响的研究,选择一些关键的公司治理变量,通过将这些变量与研发投入的交互项引入回归模型,并且根据公司治理结构变量进行分组对比回归,观察交互项的回归系数是否显著以及分组回归时研发投入的回归系数在不同组之间是否存在显著差异来判断公司治理结构各因素对创新投入与企业绩效关系的影响,从而研究公司治理对企业创新绩效的影响。

二、理论分析与研究假设

近年来,公司治理对企业技术创新的影响已经得到了广泛的关注,国内外已有大量的文献对影响企业技术创新的公司治理因素进行了实证分析,发现公司治理结构确实构成对企业技术创新的重大影响,但现有的文献主要是针对公司治理对创新投入影响的研究。企业创新的目的是增加企业的价值,因此创新必须体现在企业绩效的提升上。创新投入的增加能否带来企业绩效的提升,关键取决于创新投入能否得到有效的利用,而这又在很大程度上取决于公司治理的结构。所以公司治理结构不仅影响企业技术创新规模的大小,而且还会影响技术创新的效率,这一影响可以通过公司治理因素对创新投入和企业绩效之间关系的影响来进行分析。任海云[1]通过检验公司治理因素对R&D投入与企业绩效关系调节效应研究了机构投资者、控股股东性质、独立董事、管理层持股对创新绩效的影响。考虑到公司治理结构包含的内容非常复杂,一些因素难以度量,而且现有的文献也发现部分公司治理因素对企业技术创新的影响并不显著,其中控股股东的性质、股权集中度、董事会规模、高管薪酬强度、高管股权激励是大多数研究认为的影响企业技术创新的最主要公司治理因素,借鉴现有的研究成果,本文重点研究上述五个因素对创新绩效的影响。

控股股东的性质无疑是影响企业技术创新的重要因素。对于国有企业,由于所有权的缺位会使企业技术创新的积极性不足,从而减少创新投入,冯根福和温军[2]、任海云[3]等的实证研究表明国有持股比例与企业技术创新投入存在负相关关系,而彭中文等[4]则认为政治关联度高的公司更容易获得研发补助,从而减少企业在创新活动中自身承担的成本,反而会使企业有可能增加创新投入。国有企业相对民营企业政治关联度高,因此国有持股比例与企业技术创新投入可能会呈正相关关系。但国有企业管理者和所有权的代理冲突更加严重,因此无论上述关系如何,都认为国有企业的创新效率会低于民营企业。本文提出假设1。

H1:国有企业相对民营企业具有较低的创新绩效。

关于股权集中度对企业技术创新的影响存在着两种不同的观点。一种观点认为股权的适度集中有利于股东对公司的控制,从而约束管理者的自利行为、增加管理者的努力程度,此时股权集中有利于创新绩效的提高。但另一种观点认为股权集中度过高,大股东可以通过侵害小股东的利益而获得较大的控制权收益,不利于企业经营效率的提高(比如:彭中文等[4])。因此一般认为股权集中度与企业的技术创新之间存在“倒U”型关系。但是考虑到我国的上市公司普遍存在“一股独大”的现象,大股东对中小股东的侵占行为可能占主导,本文提出假设2。

H2:股权集中度与企业创新绩效存在负相关关系。

董事会是企业经营的主要决策者,董事会的规模对企业技术创新构成重大影响。企业董事会规模的扩大会使更多不同专业背景的专家进入董事会,有助于企业创新效率的提高,此时企业的创新投入一般也比较高。但是,董事会成员的增加也会带来成员之间协调的难度,从而降低决策效率,这样反而不利于企业的技术创新,企业的创新投入会减少,而且创新的效率较低。Zahra[5]、徐金发和刘翌[6]等的研究均发现董事会规模对企业技术创新投入的影响呈倒“U”型关系。但是考虑到我国上市公司的董事会规模普遍不大,因此,笔者认为董事会规模较大的情况下企业技术创新效率会较高。本文提出假设3。

H3:董事会规模与企业创新绩效存在正相关关系。

激励机制是公司治理的重要内容,现有的实证研究主要集中于股权激励对创新投入的影响,但并没有得出一致的结论。鲁桐和党印[7]、彭中文等[4]发现管理层持股比例与研发投入正相关;张宗益和张湄[8]则认为高管的持股比例对企业创新的影响并不显著;而赵洪江等[9]则发现董事长持股的公司创新投入反而会下降。激励包含薪酬激励和股权激励(含股票期权),从理论上讲,无论是薪酬激励还是股权激励均可以缓解管理层与股东之间的冲突,对企业的技术创新起到正向的影响。因此本文提出假设4、假设5。

H4:高管薪酬激励对企业创新绩效有正向影响。

H5:高管股权激励对企业创新绩效有正向影响。

三、研究设计及样本选择

(一)变量设计

1.本文的被解释变量是企业绩效,以会计指标净资产收益率(ROE)来衡量。但是由于创新投入带来的效果有一定滞后性,因此采用滞后一年的ROEL进行分析。ROE=净利润/净资产。

2.本文的重点解释变量是创新投入(R&D)。为了消除不同规模企业研发投入绝对值的差异,本文选择创新研发支出与主营业务收入之比来衡量企业创新研发强度。研发投入强度=创新研发支出/主营业务收入。

3.本文重点研究的是各公司治理因素对创新投入与企业绩效关系的影响,将这些公司治理变量称为调节变量,包括:

(1)控股股东性质(OC)。以虚拟变量度量公司最终控制人是否为国有,国有企业取“1”,非国有取“0”。

(2)股权集中度(TOP1)。考虑到我国普遍存在的“一股独大”现象,本文以第一大股东持股的比例度量股权集中度。即TOP1=第一大股东持股数量/公司总股份。

(3)董事会规模(BS)。董事会规模的度量选择使用董事会人数。

(4)高管薪酬强度(ECS)。用高管当年年薪总和与当年主营业务收入之比来衡量。

(5)高管持股比例(MS)。用公司高管持股总额除以公司总股份度量。

4.本文的控制变量采用企业规模(SIZE)及企业成长性(GROW)。企业的创新投入在很大程度上受到企业规模的影响。为了消除数量上的影响和保证数据的平稳,将企业规模设定为控制变量,用总资产的对数来度量。企业的成长性与企业的创新投入之间有显著的相关性,企业的成长性也常作为控制变量被用于创新投入研究中,本文采用主营业务增长率度量该指标。

(二)样本数据及来源

本文的实证分析以在上交所和深交所上市的河南省上市公司2012—2015年的截面数据为研究样本。研究的数据主要来源于中国证监会披露的各企业的年报、国泰安数据库以及同花顺数据库。为进一步提高数据的可靠性和有效性,剔除ST、*ST、PT类上市公司,剔除在2011年及以后上市的公司,剔除数据缺失的上市公司。经筛选,最终得到154个样本。但在进行回归分析时,由于部分数据存在缺失,当用到的变量数据缺失时,则在回归时剔除该样本。本文的数据处理及分析主要采用Stata 13.0。

(三)研究设计

本文的研究主要是分析公司治理结构变量(调节变量)对创新投入与企业绩效的关系是否具有调节作用,以此来发现公司治理结构各因素是否影响企业技术创新的效率。本文首先将公司治理各变量与研发投入强度(R&D)的交互项引入回归模型分别进行回归,以交互项的回归系数及显著性水平判断该变量是否影响创新投入与企业绩效的关系,但该系数只有在相关的变量对创新投入与企业绩效的关系存在线性影响的情况才可能显著,系数不显著的情况下,其仍然可能存在非线性的影响。参照任海云[1]的做法,将样本按照治理结构变量分别以中位数分为两组,再分别对两组样本以公司规模、成长性、研发投入为解释变量进行回归,观察两组样本R&D的回归系数是否存在显著差别,以此来进一步判断公司治理结构变量对创新投入与企业绩效关系的影响。回归模型如下:

第一步:加入调节变量及调节变量和R&D的乘积进行回归,用RVn表示第n个调节变量。观察交互项的回归系数β3。

ROEL=α0+β1R&D+β2RVn+β3R&D×RVn+β4SIZE+

β5GROW+ε (1)

第二步:分组以如下模型进行回归,比较两组样本R&D的回归系数β1是否存在差别显著。

ROEL=α0+β1R&D+β2SIZE+β3GROW+ε (2)

四、实证结果及分析

(一)样本描述性统计

本文以2010年以前在我国沪深两市上市的河南省上市公司为研究对象,选取目标企业2012—2015年的截面数据,各变量的描述性统计分析结果如表1所示。

从表1可以看出,整个样本平均研发强度是3.24%,数值偏低,说明研发投入强度平均不高,研发支出占到主营业务收入的3.24%。原因主要是河南省创新型企业较少,整体创新水平较低。表中R&D投入的最大值也仅为10%,说明河南省创新能力有待提高。

控股股东性质这一变量,均值为42%,也就是说样本中42%的企业是国有控股,58%的企业为非国有控股,说明河南省的上市公司中有接近一半都是国有控股。

第一大股东的持股比例平均为32.72%,说明这些公司第一大股东的持股比例普遍较高。

董事会规模的平均数为8.799,标准差为1.35,说明样本中企业的董事会规模差别较小,集中在平均数附近。

平均来说,企业每年拿出主营业务收入的0.22%作为薪酬发放给企业高管,标准差为0.0020说明企业间薪酬发放强度差距不大。

高管的持股比例最小为0,最大为56.19%,平均数为7.03%,说明存在个别公司高管持股比例畸高的现象。

(二)回归结果分析

1.控股股东性质影响效应的检验

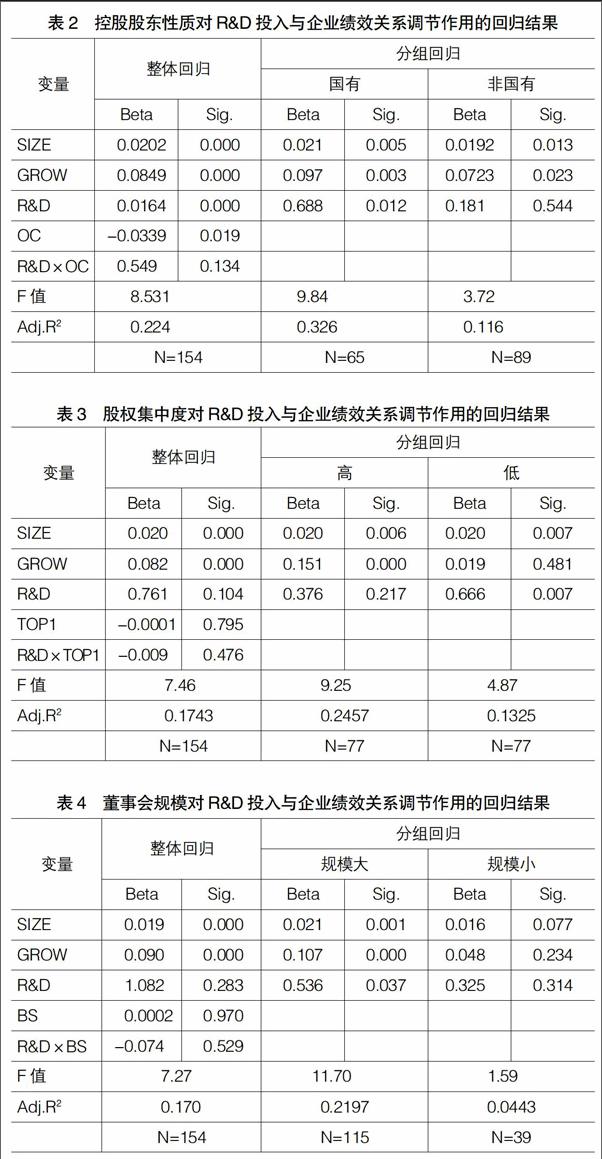

将控股股东性质及控股股东性质与R&D的交互项加入模型1进行回归,然后依次按照控股股东性质是否国有将样本分成两组以模型2进行回归,结果如表2。回归结果显示在模型1中交互项的系数并不显著,但在分组回归时国有和非国有两组样本R&D的回归系数存在明显的差异,其中国有样本组R&D的回归系数显著性水平接近1%。说明控股股东的性质影响创新投入的绩效,国有控股企业的创新绩效优于非国有控股企业,但该结论与假设1相反,说明对河南省的民营上市公司来讲,并没有表现出良好的创新绩效,这些公司的研发水平大部分还可能是处于较低的水平。

2.股权集中度影响效应的检验

将股权集中度及股权集中度与R&D的交互项加入模型1进行回归,然后按照股权集中度是否大于中位数将样本分成两组以模型2进行回归,结果如表3。回归结果显示在模型1中交互项的系数为负但不显著,在分组回归时两组样本R&D的回归系数均为正,但高样本组的回归系数不显著、低样本组显著性水平达到0.007。说明股权集中度越高,企业的创新绩效越低,该结论与假设2一致。

3.董事会规模影响效应的检验

将董事会规模及董事会规模与R&D的交互项加入模型1进行回归,然后依次按照董事会规模是否大于中位数将样本分成两组以模型2进行回归,结果如表4。回归结果显示在模型1中交互项的系数不显著,在分组回归时两组样本R&D的回归系数均为正,但董事会规模大的样本组的回归系数显著、规模小的样本组不显著。说明董事会规模大时,企业的创新绩效较高,该结论与假设3一致。

4.激励机制影响效应的检验

将高管薪酬强度及高管薪酬强度与R&D的交互项加入模型1进行回归,然后依次按照高管薪酬强度是否大于中位数将样本分成两组以模型2进行回归,结果如表5。回归结果显示在模型1中交互项的系数显著为负,分组回归时两组样本R&D的回归系数均为正,但低样本组的回归系数高度显著、高样本组不显著。说明高管薪酬强度越高时,企业的创新绩效反而较低。再用管理层持股比例代替高管薪酬强度重复上述回归过程,回归结果如表6。得出与高管薪酬强度类似的结果,即管理层持股比例越高,企业的创新绩效反而较低。该结论与假设4、假设5相反,这说明对河南省的上市公司来讲,无论是薪酬激励还是股权激励,对企业的创新活动并没有发挥良好的激励作用,反而当管理层的薪酬水平高时,使其更加懈怠于能够给企业带来长期价值的创新活动。

五、结论及启示

本文以河南省上市公司2012—2015年的截面数据实证检验了控股股东性质等重要公司治理变量对创新绩效的影响,得出的主要结论包括:(1)国有控股企业相对于非国有控股企业有更高的创新绩效;(2)股权集中度的提高降低了创新绩效;(3)董事会规模的扩大有助于创新绩效的提高;(4)无论是薪酬强度还是高管持股比例对创新绩效的提高都没有起到很好的激励作用。

根据本文的研究结论,为有效地促进企业创新绩效的提高,可以从中得到如下启示:(1)加大对民营企业创新的支持力度;(2)改进上市公司股权结构,降低第一大股东的持股比例,减少“一股独大”现象;(3)保持适度的董事会规模,优化董事会成员结构;(4)改善现有的激励机制。

【参考文献】

[1] 任海云.股权结构与企业R&D投入关系的实证研究——基于A股制造业上市公司的数据分析[J].中国软科学,2010(5):126-135.

[2] 冯福根,温军.中国上市公司治理与企业技术创新关系的实证分析[[J].中国工业经济,2008(7):91-101.

[3] 任海云.公司治理对R&D投入与企业绩效关系调节效应研究[J].管理科学,2011(5):37-47.

[4] 彭中文,李力,王媚华. 政治关联、公司治理与研发创新——基于高端装备制造业上市公司的面板数据[J]. 湖南师范大学社会科学学报,2015(2):124-131.

[5] ZAHRA S A. Entrepreneurship in Medium-size Companies: Exploring the Effects of Ownership and Governance Systems[J]. Journal of Management, 2000,26(5):947-976.

[6] 徐金发,刘翌. 企业治理结构与技术创新[J]. 科研管理,2002(3):11-15.

[7] 鲁桐,党印. 公司治理与技术创新:分行业的比较[J]. 经济研究,2014(6):115-128.

[8] 张宗益,张湄. 关于高新技术企业公司治理与R&D投资行为的实证研究[J].科学学与科学技术管理,2007(5):23-27.

[9] 赵洪江,陈学华,夏晖.公司资助创新投入与治理结构特征的实证研究[J].中国软科学,2008(7):145-149.

猜你喜欢

大经贸(2016年9期)2016-11-16

商场现代化(2016年25期)2016-11-15

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年4期)2016-03-24

求是学刊(2015年4期)2015-07-30