媒体监督、行政监管与企业环境信息披露

——来自沪深两市采矿业上市公司的经验数据

2017-02-22 07:37张梦婷

湖北经济学院学报·人文社科版 2017年2期

张梦婷

(湖北经济学院会计学院,湖北武汉430205)

媒体监督、行政监管与企业环境信息披露

——来自沪深两市采矿业上市公司的经验数据

张梦婷

(湖北经济学院会计学院,湖北武汉430205)

本文以2012—2014年沪深两市采矿业上市公司为研究对象,实证分析企业环境信息披露的影响因素。研究结果表明,媒体监督及行政监管对企业环境信息披露水平有显著影响,媒体监督力度越大、行政监管力度越强,企业环境信息披露水平就越高;企业所在地区经济发展水平及盈利能力对企业环境信息披露水平影响不大。提高企业环境信息披露水平,应着力完善行政监管机制,充分发挥媒体的监督作用。

媒体监督;行政监管;环境信息披露

一、问题的提出

随着经济的不断发展,环境问题日益突出,2010年9月环保部将采矿业划定为重污染行业,并要求该行业企业定期发布环境报告,披露相关环境信息。从采矿业企业的现状来看,其排放的废气、废水会对周边环境以及水质产生极大污染,其污染范围还会随着水源的不断流通而逐渐扩大,若采矿业对环境的污染状况得不到有效控制,其造成的不良后果将不可挽回,因此,采矿业环境信息的披露及其监管显得尤为重要。2015年1月开始实行的《环境保护法》不仅进一步明确了政府和企业的环境保护职责,而且为企业环境信息的披露与监管提供了法律保障。

目前,我国企业主动披露环境信息的不多,且披露水平整体不高。为寻求其原因,部分学者对企业环境信息披露的影响因素做了一定研究,但大都倾向于研究内部因素对企业环境信息披露的影响,而忽略了外部因素的作用。行政监管作为一个主要的企业外部影响因素,在提高企业信息披露水平方面,无疑有着重要的作用,许家林、陈磊(2012)认为,行政监管力度对企业社会责任信息披露水平有正向影响。近年来,媒体监督作为一个法律外途径,在帮助政府强化环境监管,促进企业严守环保法,披露环境信息方面取得了良好效果。因此,本文着重从行政监管和媒体监督两方面入手,实证分析其对企业环境信息披露水平的影响,为政府相关部门强化企业环境信息披露与监管提供理论依据。

二、理论分析与研究假设

(一)媒体监督对企业环境信息披露的影响

媒体监督是指大众传媒对各种违法违纪行为进行揭露、报道、评论或抨击。环境因素的外部性导致企业的环境信息披露必然要承受来自公众的压力。据公共压力理论中Walden(1997)的观点,公共压力是来源于利益相关者对企业的不满。公众作为企业的主要利益相关者,若其对企业的环境信息披露不满,则会给企业带来不小的压力。企业为了缓解公共压力,建立更好的公众基础,就会倾向于披露更为真实且良好的环境信息,重污染行业更是如此。沈洪涛(2012)的研究表明,媒体对企业不论是正面还是负面的报道,都会对公众的满意度产生影响。胡欢(2014)认为媒体监督对企业环境信息的披露有促进作用。基于以上分析,本文假设:

假设1:媒体监督力度越大,企业环境信息披露水平越高。

(二)行政监管对企业环境信息披露的影响

行政监管是指政府对其辖区内某些事物的控制。行政监管相较于媒体监督,其合理性与合法性更强。行政监管机构可以通过有效的手段,了解企业更全面的信息,对相关事项也有相应的处置权。行政监管单位作为企业重要的外部利益相关者,对企业的决策有着不容忽视的影响。其颁布的环境监管法规,遵从于可持续发展原则。可持续发展理论作为社会发展的指导思想,它要求企业在创造自身财富的同时,尽可能降低对环境的伤害,从而使资源能够更长久的被利用。毕茜(2012)等人经过研究发现,行政法规的颁布对企业环境信息的披露水平有明显的促进作用。马默坤(2016)等人认为,企业的正常运营,依赖于公众对其“合法性”的认可,为了获得认可,企业便会改善其环境管理水平。当公司对环境做出改善时,便会更倾向于披露高水平的环境信息。由此可以看出,行政监管对企业环境信息的披露具有较高的约束力。基于以上分析,本文假设:

假设2:行政监管力度越强,企业环境信息披露水平越高。

三、研究设计

(一)样本选取与数据来源

本文以中国证监会行业分类结果为标准,选取采矿业沪深两市上市公司2012-2014年的数据用于研究,剔除数据缺失的个体后,共87个研究样本。本文在分析过程中使用的数据主要来自人大经济论坛、《中国环境年鉴》、中国知网、巨潮资讯网以及新浪财经网。

(二)变量设计与研究模型

1.变量设计

(1)被解释变量

企业环境信息披露水平。本文以各企业2012—2014年润灵环球社会责任评级结果,内容分析板块中的环境部分得分值来衡量环境信息披露水平。该评分体系中,环境部分包含的信息十分全面,既有企业环境整体管理信息,也有资源使用以及气体排放等信息。

(2)解释变量

本文用媒体报道数作为媒体监督力度的替代变量,数据来源于中国知网中指数板块各企业2012-2014年的媒体发文量。行政监管力度的替代变量选取的是企业注册地各年份环境行政处罚案件数,数据来源于《中国环境年鉴》中的各地区环境信访与环境法制情况部分。

(3)控制变量

许多学者都曾研究过公司自身因素对企业社会责任信息披露的影响,唐久芳(2008)等人通过研究发现,环境信息披露与公司的盈利能力、公司规模呈正相关,与公司发展能力及注册地呈负相关。张俊瑞(2008)等人研究表明,净资产收益率、资产负债率对环境信息披露有明显的正向影响,企业所处地区的经济发展水平也会影响企业环境信息披露。因此,本文选取公司规模、盈利能力以及注册地作为控制变量,以公司总资产反映公司规模,以净资产收益率反映企业盈利能力,企业注册地处于东部经济发达地区取值为1,其余地区取值为0。

表1:变量说明

2.研究模型

EDI=α+β1GOV+β2Media+β3Size+β4Area+β5ROE+γ

四、实证分析

(一)变量描述性统计

表2:描述统计量

由表2的结果可以看出,各样本的环境信息披露水平存在明显差异,环境信息披露水平的极小值为11.7,极大值为36.36,其标准差为6.7。各样本间不同时期的盈利能力存在明显差异其标准差达到了10.8。行政监管指标的极小值为1.1,极大值为10.7,但标准差为1.62,说明行政监管力度两极差异较大,但整体情况较为均衡。媒体监督指标两极差异较大,但整体均衡。各样本的公司规模指标,差异不算太大。地区指标的均值为0.52,说明样本中经济发达的地区略多于欠发达地区。

(二)各变量间相关性分析

从表3中可以看出,盈利能力与行政监管不存在显著相关性,即控制变量与解释变量不存在相关性,适合做回归分析。其余变量间的显著性均低于0.05,变量间存在相关性,此外,表中的相关系数均为正数,变量都是正相关的关系。为了避免多重共线性的干扰,在做线性回归时,剔除与其他变量相关性过高的公司规模这一指标。

表3:相关性

通过相关性分析,还能看出媒体监督与环境信息披露水平的相关系数为0.671,且在0.01水平上显著相关,初步验证了假设1,即媒体监督力度越大,企业环境信息披露水平越高。行政监管与环境信息披露水平的相关系数为0.439,且在0.01水平上显著相关,初步验证了假设2,即行政监管力度越强,企业环境信息披露水平越高。

(三)回归分析

1.方程拟合优度检验

表4:模型汇总

在研究过程中,通常认为当R>0.4时可以进行回归分析,此处R为0.732,可建立回归模型。当R方大于0.5时,表示自变量可以较好的解释因变量,上表中R方为0.536,大于0.5,调整后依然大于0.5,所以自变量可以较好的解释因变量,实验结果较为稳健。

2.回归方程的显著性检验

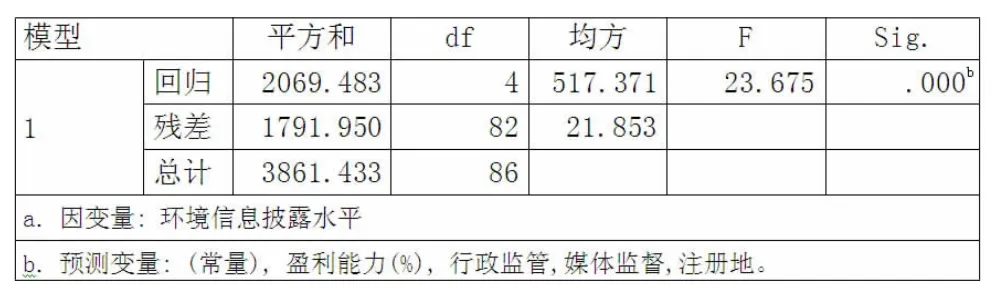

表5:Anovaa

从表5中可以看出,回归方程整体的显著性水平小于0.05,说明变量之间存在线性关系。

3.回归系数显著性检验

从表6可以看出,常量,行政监管指标以及媒体监督指标的显著性水平均小于0.05,都通过了T值的显著性检验。这一结果也表明,媒体监督与行政监管都与企业环境信息披露水平呈现明显的正相关性,再一次验证了假设。注册地指标以及盈利能力指标的显著性水平远远超出了0.05,没有通过T值的显著性检验,也就表明企业注册地是否为经济发达地区以及企业盈利能力对企业环境信息披露水平的影响不大。

表6:系数a

五、结论与建议

通过上述理论分析与实证检验,我们可以得出以下结论:行政监管与媒体监督对企业环境信息的披露水平有显著影响,媒体监督力度越大,企业环境信息披露水平越高;行政监管力度越强,企业环境信息披露水平越高。本文研究的局限性在于样本偏少,未考虑媒体监督与行政监管的相互作用对企业环境信息披露水平的影响。

为了提高企业环境信息披露的水平,我们建议:第一,完善行政监管机制。企业对环境信息的披露水平仅仅依靠其自身的规范来提高,是不切实际的。虽说,我国环境行政监管机构正在不断完善,但其监管结果仍难令人满意。监管机构可以根据统一的评价体系和评价标准,定期对企业的环境信息披露情况进行测评,并通过电视、报纸、网络等方式向社会公布,使其具有更好的监管效果。第二,充分发挥媒体的监督作用。在信息高速发展的时代,媒体的力量是不容小觑的。媒体对企业节约资源、保护环境的正面报道,可以帮助企业树立良好的社会形象,提升企业品牌价值;媒体对企业各种环境违纪违法行为的报道、评论与抨击,可以对企业形成强大的外部压力,强化企业环境信息披露的主动性,不断提高环境信息披露质量。

[1]唐久芳,李鹏飞.环境信息披露的实证研究——来自中国证券市场化工行业的经验数据[J].中国人口资源与环境,2008,(5).

[2]张俊瑞,郭慧婷,贾宗武,刘东霖.企业环境会计信息披露影响因素研究——来自中国化工类上市公司的经验证据[J].统计与信息论坛,2008,(5).

[3]陈磊,许家林.企业社会责任信息透明度与政府监管强度探讨——以康菲石油渤海湾油田溢油事故为例[J].财政监督,2012,(8).

[4]毕茜,彭环,左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012,(7).

[5]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012,(2).

[6]胡欢.媒体关注与企业社会责任信息披露关系研究——以食品饮料和医药制造业为例[J].中国乡镇企业会计,2014,(6).

[7]张秀敏,马默坤,陈靖.外部压力对企业环境信息披露的监管效应[J].企业管理,2016,(2).

[8]Walden,Marston,C.L.Financial reporting on the Internet by leading UK companies[J].European Accounting Review,1999,(2).

[9]DYCK A,ZINGALES L.Private Benefits of Control:An International Comparison[J].Journal of Finance,2004,(2).

张梦婷(1993-),女,湖北经济学院2015级MPAcc研究生,主要从事中小企业CFO研究。

猜你喜欢

行政论坛(2022年5期)2022-10-25

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

劳动保护(2019年7期)2019-08-27

人民调解(2019年5期)2019-03-17

中国卫生(2015年7期)2015-11-08

车迷(2015年12期)2015-08-23

全球化(2015年2期)2015-02-28

中国卫生(2014年6期)2014-11-10

新高考·高二数学(2014年7期)2014-09-18