消费者对企业社会责任伪善感知形成机制研究

2017-03-27 08:51田志龙

中南财经政法大学学报 2017年2期

樊 帅 田志龙

(1.中南财经政法大学 工商管理学院,湖北 武汉 430073;2.华中科技大学 管理学院,湖北 武汉 430074)

消费者对企业社会责任伪善感知形成机制研究

樊 帅1田志龙2

(1.中南财经政法大学 工商管理学院,湖北 武汉 430073;2.华中科技大学 管理学院,湖北 武汉 430074)

随着企业在社会责任实践中暴露出许多“说一套,做一套”的伪善现象,研究者认识到不仅要关注CSR“是什么”和“为什么”的问题,而且更应该重视CSR实际做得“怎么样”。本文基于归因理论,通过实验法研究发现,企业CSR活动与消费者接收到的CSR信息之间的不一致性会导致消费者伪善感知的产生,进而影响其对企业的评价,而在感知形成路径中消费者归因三要素起到了显著的中介作用,企业CSR行为与事项的匹配度则有较强的调节效应。研究结论不仅完善了目前关于CSR理论及企业伪善的相关研究,也有利于构建企业诚信的经营环境,提升行业整体竞争力。

企业社会责任;企业伪善感知;消费者归因;CSR信息

一、引言

有关企业社会责任(corporate social responsibility,CSR)的研究文献多数认为CSR能为企业带来良好的声誉,获得利益相关者的认同[1],增加消费者的购买行为[2],积极影响企业的市场绩效[3][4]等。但是,越来越多的现实案例表明,不少做了“好事”的企业非但没有获得预期的“好名”,反而因此背负了“炒作”“伪善”等骂名。比如,在汶川地震中参与捐款的许多著名跨国公司被中国网民指责捐款额过少或未及时捐款,被列入“国际铁公鸡黑名单”,产品遭消费者抵制;热衷慈善事业的企业家陈光标长期处于“伪善”的争议中;以“一分钱公益”而声名鹊起的农夫山泉被指利用公益帮助产品的销售等。从这些现象中发现,尽管企业做了善事,但消费者依然会对企业产生负面的感知和评价[5]。

针对消费者对CSR的评价与企业预期不一致的现象,有学者尝试通过实际CSR与感知CSR的区别进行解释,但并未深入探究[6]。Wagner等第一次站在消费者的角度研究了企业伪善感知(perceived corporate hypocrisy)的概念,即消费者感知到企业的“实际自我”有别于其宣传的“自我”[7]。从CSR视角出发是指,消费者感知到虽然企业对外宣称自己是一个负责任的组织,但在其实际经营中却没有履行自己作出的CSR承诺,企业只是利用CSR来获取某种利益,比如良好的品牌声誉等[8]。显然,真正影响CSR实施效果的是消费者的感知,而不是实际的企业行为。所以对企业来说,“做好事不一定留好名”。

因此,本文主要针对CSR中消费者伪善感知的形成过程展开研究,包括消费者形成企业伪善感知的过程、其心理机制与影响因素等。对以上问题的深入探讨,不仅能完善目前关于CSR的理论研究,同时也能更好地指导企业实施CSR实践活动。特别是在中国转型经济背景下,许多企业都利用CSR来回应政府及社会等带来的压力,将之作为迎合政府和公众要求的一种表面化手段[9][10]。在这个过程中,频繁产生的消费者伪善感知及其改善问题更需要从理论上加以重视和研究。

二、文献回顾与述评

(一)企业伪善及伪善感知

伪善的原意是在舞台上扮演角色[11]。最早是社会心理学者提出了个人道德伪善(moral hypocrisy)的问题[12] (P104)[13],指个体表面上做出合乎道德的表现,但尽量避免为实际采取道德行为花费成本,并认为“言行不一”会给人以伪善的感觉。近二十年来,企业伪善已成为CSR实践中一种不容忽视的现象,因此引起了学者的关注[14][15]。其中,部分学者从营销的角度,聚焦于CSR对消费者行为的影响,试图解释企业“言行不一”的伪善现象以及其结果变量,如对消费者CSR感知、态度和购买意愿的影响等。有研究发现消费者对企业CSR活动产生了“漠视”的现象,并指出这是源于其怀疑企业做CSR并非出自真心,由此产生对伪善的憎恶。另一些研究指出,50%以上的消费者认为企业善因营销是“为了塑造组织形象而进行的表演”[16]或是出于自身利益的考虑[17]。我国学者也指出许多中国消费者认为部分企业高调的慈善行为实际上是为了某种商业目的,因此他们不愿购买那些“伪善”企业所提供的产品或服务[18]。综上,“言行不一”会使消费者认为企业只是根据组织发展的需要或者以有利于组织的方式实施CSR,实际上他们不会真正完全履行其CSR承诺[19]。

基于前人研究得出企业伪善行为通常会导致消费者产生与企业所披露信息相左的感知这一共识,Wagner等首次研究了企业伪善感知,指出消费者的企业伪善感知会影响其CSR信念[7],进而影响消费者对企业的态度、购买行为和对企业的评价等[20][21]。因此,企业必须采取必要的策略来改变消费者的认知[22],尽量避免其产生对企业伪善感知。但是,现有研究仍未进一步回答消费者如何形成企业伪善的感知及其心理机制的影响因素等关键问题[23]。

(二)消费者对企业评价的影响因素

1.CSR感知。关于CSR与消费者对企业评价的研究已经相当成熟。许多学者都验证了企业实施CSR会对消费者的企业评价产生正向影响,具体指标包括:企业为社会做出贡献的程度[24]、企业CSR水平[25]等。由此,企业能在消费者心目中形成良好的形象,消费者愿意对其产品和服务支付更高的价格[26],而持有良好评价的消费者对企业CSR的响应又进一步激励企业承担更多的社会责任等[27],许多国内学者的研究结果也支持了这一观点[28][29][30]。然而,也有部分学者发现,虽然企业宣称自己做了很多CSR行为,但并未对消费者产生其所宣称的效果和作用[31],消费者并非会对所有实施CSR的企业都产生积极的评价,这取决于其CSR的感知,即只有消费者感知的CSR水平高时,才会对CSR实施企业的评价高[32]。但现有文献关于消费者感知CSR如何影响其企业评价的研究非常有限[33]。

2.消费者归因。归因理论适用于解释人对日常生活事件的原因及意义的关注,即人怎样得出因果推断,进而影响人们的情感、态度、行为等。部分学者结合归因理论来研究消费者的企业评价,即消费者在接受CSR信息时会主动思考企业的行为动机是否出于真诚[34]。因此,CSR行为能有效的影响消费者归因,尤其是在责任源和稳定性上[35],而消费者归因会影响其对企业的态度、产品感知质量及企业评价[36]。此外,人们在归因时,容易受到对应偏见(correspondence bias)的影响,尤其面对道德情境时,负面影响比正面影响更容易引起人们的注意。因此,企业在遭受产品伤害危机时,CSR活动能影响责任源、持续性和可控性等归因,从而缓冲消费者对企业的负面评价[37]。但是,消费者归因对企业CSR信息不一致的结果变量是否与产品伤害危机情境一致尚未有定论。

综上所述,目前研究的不足包括:第一,大多数消费者视角下的CSR研究指向了一个假象:即企业只要参与CSR就能给消费者带来正面影响,但从实践来看却并非如此,相关研究仍未能清晰解释消费者CSR感知与企业预期效果间的差距;第二,尽管在企业伪善的相关研究中,学者关注了伪善感知变量,却并未回答消费者如何形成企业伪善的感知及其心理机制的影响因素等关键问题;第三,在关于消费者归因对企业评价的影响研究中,仍缺乏关注CSR不一致信息作为前置变量时的情境差异。

三、研究设计

(一)研究假设与模型

有关消费者视角下的CSR研究已经非常成熟,但已有的文献大多数都是假设消费者面对的CSR信息是一致的,这与企业CSR的实践现象相左。已有一些西方企业在实施CSR时出现了“先说后做”和“先做后说”的两种信息不一致情况,而中国企业“先说后做”的情况更普遍[20]。因此,本文立足中国,将消费者面对的不一致CSR信息限定为企业“先说后做”情境。不一致的CSR信息会让消费者怀疑企业实施CSR的动机[7],一旦消费者质疑企业的动机,就可能对企业及其产品产生消极的态度。如果消费者对企业的善因营销形成作秀或利己的印象会导致企业形象变差[24]。因此,我们可以假设:

H1a:面对不一致的CSR信息,消费者会产生企业伪善感知。

H1b:消费者的企业伪善感知越强,其对企业的评价越差。

人们在遭遇某件出乎意料的、负面的或者特别重大的事情时,倾向于通过自身的归因程序来缓解事件对心理的影响[38]。同样的,当企业在遭受产品伤害危机等负面事情时,CSR的正向影响有溢出效应,能影响责任源、持续性和可控性这三个因子,从而缓冲危机给企业带来的负面影响[37]。因此,我们也可以认为归因理论能解释消费者对企业CSR信息不一致这种出乎意料的企业行为的推断过程。即当消费者接收到的企业CSR信息不一致时会考虑:企业的不一致信息是由谁(企业内部还是企业外部)造成的;企业是否还会继续发生这样的情况(不一致的CSR信息是偶尔出现还是经常出现);如果是企业造成的,那么企业是由于社会情境还是自身道德才会如此表现等问题,即从归因理论的三要素展开推断企业的CSR动机和缘由。因此,我们可以假设:

H2a:面对不一致的CSR信息,企业内部归因强化消费者的企业伪善感知。

H2b:面对不一致的CSR信息,稳定性归因强化消费者的企业伪善感知。

H2c:面对不一致的CSR信息,企业可控归因强化消费者的企业伪善感知。

CSR行为与事项的匹配度是指消费者感知到CSR行为与事件之间的相似性(similarity)和可配比性(compatibility)。善因营销方面的一些研究指出CSR事项匹配度和消费者对企业CSR行为及企业评价之间存在正向关系[24]。而部分研究则进一步指出,匹配度与消费者对企业CSR行为正面评价的正向关系受到消费者的动机归因影响[39]。在本文中,CSR行为与事项的匹配度是指企业履行CSR行动与企业产品或服务之间的关联。匹配度的高低会影响消费者对企业CSR动机的感知,进而影响消费者对企业CSR的评价。匹配度高的公益活动能够强化消费者对该企业的产品和形象等原有的评价。当企业CSR信息不一致时,消费者同样会产生归因的心理机制。此外,除了影响消费者的动机归因,行为与事项的匹配度还可能对其他归因要素产生影响。因此,我们可以假设:

H3a:行为与事项的匹配度会正向调节消费者对企业不一致CSR信息的内部责任归因。

H3b:行为与事项的匹配度会正向调节消费者对企业不一致CSR信息的偶然因素归因。

H3c:行为与事项的匹配度正向调节消费者对企业不一致CSR信息的可控因素归因。

图1 研究模型

结合以上研究假设,图1展示了本文的研究模型。

(二)研究设计

本文设计3(三类消费者归因)×2(两种匹配度)的实验方法探讨不同实验情景下的结果。为了避免实际生活中的企业形象对实验结果的干扰,本文选取虚拟公司进行实验。实验步骤为首先向所有实验组提供一份相同的虚拟企业(苏美电器)的背景材料,再提供一份企业CSR活动自我宣传的情境模拟阅读材料(匹配度:高vs低),其中一组接收到的材料中企业CSR行为与事项匹配度较高,另外一组企业CSR行为与事项匹配度较低。然后给两组发放关于虚拟企业CSR活动相应的新闻报道,尽量模糊责任源、稳定性和可控性等信息。最后请所有被试填写关于消费者归因、企业伪善感知和对企业评价的问卷。问卷设计共分为四个部分:虚拟公司的背景资料、企业自我宣传资料、新闻媒体报道资料及被试答题。本文在借鉴前人研究的基础上,设计了李克特(Liken)7分量表设计问卷,为定量分析(统计性描述、独立样本T检验等)提供数据。被试根据对表述的同意程度,以1至7分为各个项目打分,1代表完全不同意,7代表完全同意,如表1“问卷测项”所示。

表1 问卷测项

四、数据分析

(一)预调研

为了发现研究设计及测量工具中存在的问题,提高问卷的信度和效度,本文采用网络问卷的方式进行了小样本预调研。经预调研对量表进行了信度与效度的分析。

1.信度分析。信度分析采用Cronbach's Alpha 系数来估计,Cronbach's Alpha 在0.80~0.90是信度非常好,0.70~0.80是比较好,0.60~0.70是可以接受,0.50~0.60则需要考虑舍弃。通过预调研的结果,本研究量表的Cronbach's Alpha值为0.797,信度水平较高。具体到以下各个项目来看:责任源的Cronbach's Alpha值达到0.805,其中责任源1和2的值均为0.775,一致性信度较好,测试的可靠性比较高;稳定性的Cronbach's Alpha值达到0.822,认为一致性信度较好,测试的可靠性比较高。其中稳定性的4个测项值分别为0.656、0.747、0.674和0.513,4个项目已删除的Cronbach's Alpha值中删除稳定性4会提高信度水平,说明稳定性4的效果不理想,需要改进或者剔除;可控性的Cronbach's Alpha值达到0.850,一致性信度较好,可控性的3个测项值分别为0.774、0.816和0.584,如果删除可控性3则Cronbach's Alpha值提高到0.912,说明可控性3需要修改或者删除。

企业伪善感知的Cronbach's Alpha值为0.761,一致性的信度不是很好,分别看6个测项α系数为:0.689、0.673、0.694、0.400、0.646和0.443,其中企业伪善感知4和6的Cronbach's Alpha值低于0.5,且删除这两项Cronbach's Alpha值分别提高到0.753和0.742,所以直接舍去这两个测项。最后关于企业评价的Cronbach's Alpha值为0.894,4个测项α系数分别为0.872、0.857、0.850和0.847,均高于0.5,并且删除任何一项都不会使量表α系数提高,所以这4个测项都满足要求。

综上,对整个量表的所有测项进行内部一致性分析,得出问卷总的内部一致性信度系数为0.851,说明修改之后的量表信度较好。

2.效度分析。本研究的测项均来源于已有的文献,因此只需要分析建构效度,采用常见的主成因子分析法进行因子分析,用以检验归因理论的3个维度变量的效度。

KMO样本的值为0.784,大于0.5,说明3个变量之间简单相关系数平方和大于偏相关系数平方和,适合运用因子分析。同时,Bartlett 的球形度检验小于0.001,相关系统矩阵为单位矩阵的零假设不成立,也表示可用因子分析。本文在预调研中采用主成分析法对问卷的总体效度分析可知,累积解释变量解释了75.339%的总方差,比较好。继续对样本进行因子分析,选取3个最大程度解释总方差的主成分按最大方差法正交旋转抽取因子,找出每个测项中最大的因子载荷,可知最大载荷为0.910,最小载荷为0.707,另因子1对应3个测量可控性的测项,因子2对应测量4个稳定性的测项,因子3对应2个责任源的测项。所有因子载荷均在0.71以上,所以能被认为是优秀的。最终每个测项都通过了有效性检验,可以很好的测量变量,没有出现表意不清的情况。

(二)正式问卷的发放与回收

由于青年人对企业的CSR问题关注度较高,且他们是电子产品的消费主力军,因此虚拟公司设为电子企业,研究对象选择15~35岁的青年人。正式问卷的发放通过线上和线下同时展开。为保证填写对象的可靠性,线下发放主要以高校学生为主,而线上发放主要有两种途径:第一是根据身边的朋友及同事等群体,然后以滚雪球的方式一步步扩散;第二是在CSR论坛或者微博等社交平台上查找合适对象,发送问卷地址,同时通过公益活动QQ群收集问卷。以上几种发放方式是基于预调研出现的问题做出的调整方案,以此来保证填写对象的可靠性。本研究共计发放400份问卷,收回388份问卷,其中有效问卷为306份,有效回收率为76.5%。其中高匹配度组的有效样本数量为156,低匹配度组的有效样本数量为150。低匹配度组被试的性别中男性占46%,20~25岁以及26~30岁年龄段占总调研人数的大多数,比例为78.1%;高匹配度组被试的性别中男女比例均为50%,20~25岁以及26~30岁年龄段占总调研人数的多数,比例为69.2%。教育程度方面,大学本科学历占总人数的70.5%;在职业方面,学生占46.2%,企业人士占35.8%,公务员及其他职业者占18%。总体样本的性别、年龄、教育程度及职业分布等都比较符合大众水平,较为合理。

(三)结果分析

1.不一致的CSR信息对消费者企业伪善感知的影响。运用描述性统计分析,得出4项企业伪善感知的均值分别为4.13、4.25、4.28和4.41,均大于3.5,当被试接受来自企业自己和新闻媒体两种不同的报道时,即接受不一致的CSR信息时,普遍产生企业伪善感知。验证了假设H1a。

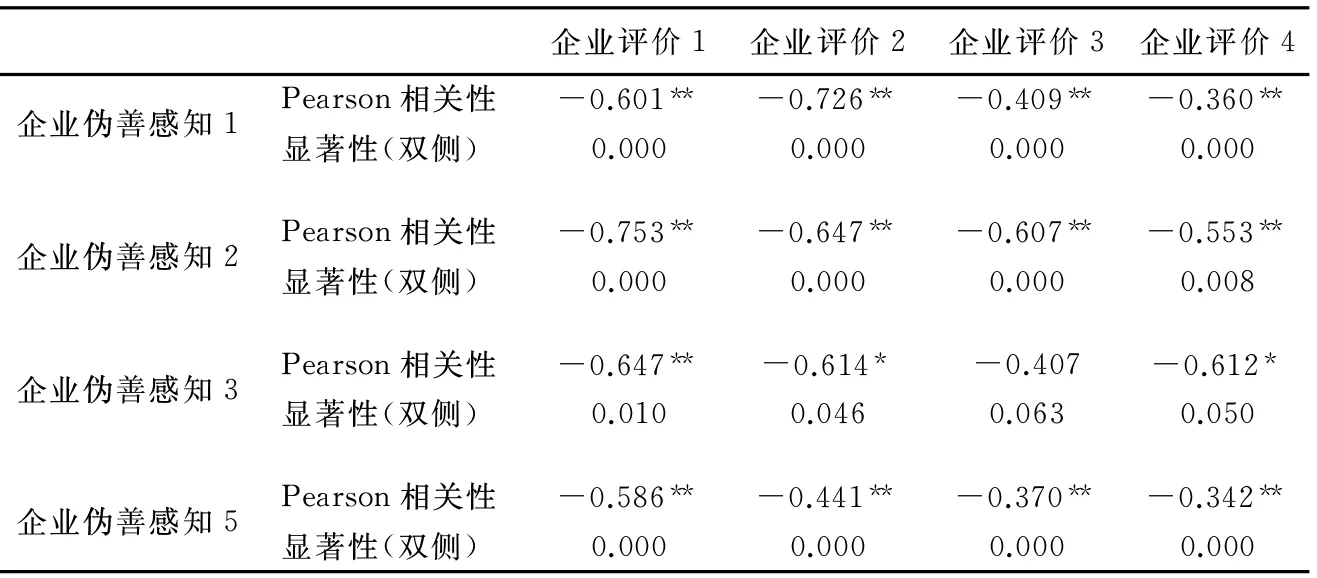

2.企业伪善感知对企业评价的影响。由表2可知,企业伪善感知4项与企业评价的4项基本在0.01水平上两两显著负相关,说明企业伪善感知越强,消费者对企业的评价越差,验证了假设H1b。

3.归因对消费者企业伪善感知的影响。运用多元回归分析法验证消费者归因三维度对消费者的企业伪善感知的关系。本文R方为0.899、调整R方为0.898、估计标准差为0.310以及Durbin-Watson统计量为1.788。从结果来看,回归的可决系数和调整的可决系数分别为0.899和0.898。即说明消费者的企业伪善感知89.9%的变化可以用此模型解释,拟合优度比较高。DW值为1.788,比较接近2,表示残差之间比较独立。

表2 相关性分析

注:**代表在0 .01水平(双侧)上显著相关,*代表在0.05水平(双侧)上显著相关。

从表3中可以看到常量、责任源和可控性t统计量对应的p值都小于显著性水平0.05,而稳定性t统计量对应的p值为0.682。因此,在0.05的显著性水平下责任源和可控性都通过了t检验,稳定性没有通过t检验,接受原假设,即稳定性对企业伪善感知的影响不显著。

表3 系数a

注:a.因变量: 企业伪善感知

因此,面对企业不一致的CSR信息,企业内部归因和可控归因增强了消费者的企业伪善感知。假设H2a和H2c成立,而稳定性归因没有增强消费者的企业伪善感知,假设H2b不成立。

4.事项匹配度对归因三维度的影响。首先运用描述性统计分析事项的匹配度与归因三要素的关系,结果显示高匹配度组责任源、稳定性和可控性的得分比较高,粗略判断当事项匹配度高时,消费者面对不一致CSR信息会更倾向于认为这是企业本身的问题,企业可以控制减少发生的可能性。相应的企业伪善感知得分均超过4,说明消费者产生了对企业伪善感知。反之低事项匹配度组的责任源、稳定性和可控性得分均比较低,相应的企业伪善感知得分均低于4,说明当事项匹配度低时,消费者面对不一致CSR信息倾向于认为是企业外部原因造成的,发生概率较小,是企业不可控的,并且产生的企业伪善感知较弱。

为了更加准确判断在归因判断、企业伪善感知和企业评价上不同实验组的被试是否存在显著差异,即事项的匹配度是否会影响以上三个变量,一般采取独立样本T检验或单因素方差分析,但是单因素方差分析要求几组样本均符合同一方差的正态分布。由于本文两份样本不满足同一方差的正态分布,故选择独立样本T检验的方法。

如表4所示,匹配度为1的组是高匹配度组,匹配度为2的组是低匹配度组。与低匹配度相比,高匹配度在归因三项和企业伪善感知上得分更高,企业评价上得分较低。初步估计事项匹配度较高时,消费者更倾向于认为是企业内部造成的不一致CSR信息,企业容易控制事件的发生,CSR信息不一致的情况不会经常发生。反之,事项匹配度较低时,消费者认为是企业外部因素造成的不一致,企业也难以控制事情的发生,CSR信息不一致的情况会经常发生。

Levene检验用来分析原假设条件是否成立,当Sig.值大于0.05,则可以认为两个样本是齐次的,平均数没有太大差异,即假设成立。当Sig.值小于0.05时,两个样本的平均数有差异,假设不成立。当方差相等的假设不成立时,均值方程的t检验Sig值大于0.05,即p值大于显著水平,则不应该拒绝原假设,否则拒绝原假设。如表5所示,除了稳定性3,其他各项均通过了置信水平为0.01的显著性检验。

表4 各组统计量

所以当事项匹配度高时消费者面对企业不一致的CSR信息,在归因三个维度上持有的态度是企业自身造成的,偶尔发生且是企业可以控制的。即假设H3a、H3b、H3c成立。

表5 独立样本检验

五、研究结论

本文探讨了消费者在面对企业不一致CSR信息情境下其伪善感知的影响因素和心理机制,验证了归因的中介作用和匹配度的调节效用,得出以下结论:(1)企业CSR活动与消费者接受到的CSR信息之间的不一致产生消费者对企业伪善感知进而影响其对企业的评价;(2)面对企业不一致的CSR信息,消费者归因三要素中,企业内部归因和可控归因增强了其伪善感知的程度;(3)企业CSR行为与事项的匹配度越高,消费者越倾向于认为企业不一致CSR信息的责任在于企业内部,信息不一致的产生是偶然和可控的。

CSR实践中的伪善行为除了受到社会公众和媒体的谴责以外,似乎还没有更加有效的手段来进行治理。本文的研究结论揭示了企业伪善行为的治理机制和管理策略应重视内部与外部两方面:从企业自身出发,力求言而有信、言行一致,同时应加强与媒体的沟通,尽量避免出现信息偏差的情况。若消费者产生企业伪善感知,企业应尽量使消费者认为这些偏差是由于企业外部因素和不可控因素导致的。在企业外部则应充分利用社会第三方力量(包括大众媒体、非政府组织等)的治理,完善社会第三方力量的监督机制以及消费者的参与治理机制;加强信用体制建设,完善征信系统,推进信用社会、诚信社会建设,形成对伪善行为的约束。

本文的研究有以下局限性:(1)并未过多关注企业本身,如行业、资产性质等特征都可能产生不同程度和特征的伪善行为;(2)未区分消费者个人特征,如性别、年龄、受教育程度与收入是否会对感知水平有差异性影响;(3)相关研究仍局限于其前因变量的讨论上,而其结果变量与治理策略的探讨则相对不足。因此,未来的研究应从以下方面进行拓展:第一,企业不一致CSR信息的类型划分;第二,立足于中国情景;第三,丰富现有研究方法与样本。

[1] Chernev, A., Blair, S.Doing Well by Doing Good: The Benevolent Halo of Corporate Social Responsibility [J].Journal of Consumer Research, 2015, 4(41):1412—1424.

[2] Luo,X., Bhattacharya, C.Corporate Social Responsibility, Customer Satisfaction, and Market Value [J].Journal of Marketing, 2006, 70 (10):1—18.

[3] Brammer, S., Brooks, C., Pavelin, S.Corporate Social Performance and Stock Returns: UK Evidence from Disaggregate Measures[J].Financial Management, 2006, 35 (3):97—116.

[4] Williams, A., Siegel, D.Corporate Social Responsibility: A Theory of the Firm Perspective[J].Academy of Management Review, 2001, 26 (1): 117—127.

[5] Ellen, S., Webb, J., Mohr, A.Building Corporate Associations: Consumer Attributions for Corporate Socially Responsible Programs [J].Journal of the Academy of Marketing Science, 2006,34(2):147—157.

[6] Lichtenstein, R., Bridgette, M.The Effect of Corporate Social Responsibility on Customer Donations to Corporate Supported Nonprofits [J].Journal of Marketing, 2004, 68(4):16—32.

[7] Wagner, T., Lutz, J., Weitz, A.Corporate Hypocrisy: Overcoming the Threat of Inconsistent Corporate Social Responsibility Perceptions[J].Journal of Marketing, 2009, 73(1):77—91.

[8] Van, B.An Ethical Framework for the Marketing of Corporate Social Responsibility[J].Journal of Business Ethics, 2008, 82(2): 339—352.

[9] Givel, M.Motivation of Chemical Industry Social Responsibility Through Responsible Care[J].Health Policy, 2007,81(l):85—92.

[10] 田志龙,贺远琼.中国企业非市场策略与行为研究[J].中国工业经济, 2005,(9):82—90.

[11] 倪梁康.论伪善:一个语言哲学的和现象学的分析[J].哲学研究, 2006,(7):91—96.

[12] Shklar, N.Ordinary Vices[M].Cambridge,MA:Belknap.1984.

[13] Batson, D.Masquerades M: Experimental Exploration of the Mature of Moral Motivation [J].Phenomenology and Cognitive Sciences, 2008, 7(1): 51—66.

[14] Ungericht, B., Weiskopf, R.Filling the Empty Shell: The Public Debate on CSR in Austria as a Paradigmatic Example of a Political Discourse [J].Journal of Business Ethics, 2007, 70(3):285—297.

[15] Anders, C., Joakim, K.Euphemisms and Hypocrisy in Corporate Philanthropy[J].Business Ethics: A European Review, 2011, 20(3):267—279.

[16] Paul, A.Gen Yers as Consumers of Good Causes: Examing Student Attitudes, Beliefs, and Behaviors on Cause Marketing[J].IcfItaly, 2013, 9 (1):21—24.

[17] Deng, X., Xu, Y.Consumers’ Responses to Corporate Social Responsibility Initiatives: The Mediating Role of Consumer—Company Identification[J].Journal of Business Ethics, 2015,20(3):110—121.

[18]周延风,罗文恩,肖文建.企业社会责任行为与消费者响应——消费者个人特征和价格信号的调节[J].中国工业经济,2007,(3):62—69.

[19] Carroll, B., Buchholtz, K.Business &Society: Ethics, Sustainability, and Stakeholder Management[J].Cengage Learning, 2015,47(1):21—24.

[20] 樊帅,田志龙,林静,王澜波.基于社会责任视角的企业伪善研究述评与展望[J].外国经济与管理,2014, (2):2—12.

[21] Mohr, A., Webb, J., Harris, E.Do Consumers Expect Companies to be Socially Responsible? The Impact of Corporate Social Responsibility on Buying Behavior[J].Journal of Consumer Affairs, 2001,35 (6): 45—72.

[22] 牟宇鹏,汪涛,王波.企业慈善战略为何适得其反?——消费者感知企业伪善研究[J].珞珈管理评论,2012, (2): 56—67.

[23] 王静一,王海忠.企业社会责任活动中感知伪善的结构与量表开发[J].心理科学进展,2014,22(7):1075—1083.

[24] Varadarajan, R., Menon, A.Cause-Related Marketing: A Coalignment of Marketing Strategy and Corporate Philanthropy[J].Journal of Marketing, 1998,52(3):58—74.

[25] Ahmad, N., Iqbal, N.The Impact of Market Orientation and Brand Orientation on Strengthening Brand Performance: An Insight from the Beverage Industry of Pakistan[J].International Review of Management & Business Research, 2013, 2(1):70—75.

[26] Bhattaeharya, C., Sen, S.Doing Better at Doing Good: When, Why, and How Consume Respond to Corporate Social Initiatives [J].California Management Review, 2004, 47(1):9—24.

[27] Eisingerch, B., Rubera, G., Seifert, M., Bhardwaj, G.Doing Good and Doing Better Despite Negative Information? The Role of Corporate Social Responsibility in Consumer Resistance to Negative Information [J].Journal of Service Research, 2011, 14(1): 60—75.

[28]田敏,李纯青,萧庆龙.企业社会责任行为对消费者品牌评价的影响[J].南开管理评论, 2014, 17(6):19—29.

[29]谢佩洪,周祖城.中国背景下CSR与消费者购买意向关系的实证研究[J].南开管理评论, 2009, (1):64—70.

[30]周祖城,张漪杰.企业社会责任相对水平与消费者购买意向关系的实证研究[J].中国工业经济,2007, (9):111—117.

[31] Doane, D.The Myth of CSR: The Problem with Assuming that Companies Can Do Well while also Doing Good is that Markets Do Not Really Work that Way[J].Stanford Social Innovations Review, 2005, 2(11):232—253.

[32] 田志龙,王瑞,樊建锋,马玉涛.消费者CSR反应的产品类别差异及群体特征研究[J].南开管理评论,2011,14 (1):107—118.

[33] 费显政,李陈微,周舒华.一损俱损还是因祸得福?——企业社会责任声誉溢出效应研究[J].管理世界,2010, (4):74—98.

[34] Dincer, B., Dincer, C.Measuring Brand Social Responsibility: A New Scale[J].Social Responsibility Journal, 2013, 8(8):484—494.

[35] Ellen, S., Webb, J., Mohr, A.Building Corporate Associations: Consumer Attributions for Corporate Socially Responsible Programs[J].Journal of the Academy of Marketing Science,2006, 34(2):147—157.

[36]卢东,Samart Powpaka,寇燕.基于消费者视角的企业社会责任归因[J].管理学报,2010,7(6):861—867.

[37] Jillk, K., Dawar, N.Corporate Social Responsibility and Consumers’ Attributions and Brand Evaluations in a Product-Harm Crisis[J].Journal of Research in Marketing, 2004, (21): 203—217

[38] Weiner, B.An Attributional Theory of Motivation and Emotion[M].New York: Springer-Verlag, 1986.

[39]Menon, S., Kahn, E.Corporate Sponsorships of Philanthropic Activities: When Do They Impact Perception of Sponsor Brand?[J].Journal of Consumer Psychology, 2003, 13(3):316—327.

[40] Yoon, Y., Gurhan, Z., Schwarz, N.The Effect of Corporate Social Responsibility (CSR) Activities on Companies with Bad Reputations[J].Journal of Consumer Psychology, 2006, 16(4):377—390.

[41] Harmon, J.The Psychology of Interpersonal Relations[J].Social Forces, 1958, 37(3):272—273.

[42] Hooghiemstra, R.Corporate Communication and Impression Management-New Perspectives Why Companies Engage in Corporate Social Reporting[J].Journal of Business Ethics, 2000, 27(27):55—68.

(责任编辑:陈敦贤)

2017-01-10

国家自然科学基金青年项目“企业伪善行为的真伪边界与治理策略研究:基于消费者视角”(71602190);国家自然科学基金面上项目“企业对非市场诉求的战略性响应机制研究”(71572064);中央高校基本科研项目“CSR中企业伪善行为的动因、影响及其管理对策研究”(31541310802);中央高校基本科研业务费重点项目“中南财经政法大学基本科研业务费创新团队培育”(31541510801)

樊 帅(1982— ),女,湖北武汉人,中南财经政法大学工商管理学院讲师; 田志龙(1961— ),男,湖北汉川人,华中科技大学管理学院教授,博士生导师。

F272.3

A

1003-5230(2017)02-0022-10

猜你喜欢

中学生数理化·七年级数学人教版(2022年6期)2022-06-05

石油沥青(2021年4期)2021-10-14

世界科学技术-中医药现代化(2021年10期)2021-03-02

今日农业(2020年20期)2020-12-15

魅力中国(2020年39期)2020-12-08

新世纪智能(教师)(2020年2期)2020-05-22

人民交通(2019年16期)2019-12-20

消费导刊(2018年22期)2018-12-13

北京心理卫生协会学校心理卫生委员会学术年会论文集(2018年1期)2018-05-10

瞭望东方周刊(2017年34期)2017-09-13