社会责任视角下的我国银行竞争力评价研究

2017-04-24 23:35黄万连熊晓炼

中国集体经济 2017年11期

黄万连+熊晓炼

摘要:文章以我国20家上市商业银行作为研究对象,通过社会责任视角构建我国上市商业银行竞争力评价指标体系,最后通过因子分析方法对选取的各个商业银行的竞争力进行综合评分排名,排名结果显示城市商业银行整体表现最好,其次是股份制银行,表现整体最差的是大型国有商业银行。

关键词:社会责任;上市商业银行;竞争力;因子分析

随着“企业社会责任”概念的兴起,世界各国商业银行越来越重视社会责任问题,并且都积极把社会责任纳入其管理框架,以此来规范自身的经营活动。在这样的趋势下,我国越来越多的商业银行也开始注重社会责任的承担。从浦发银行最开始发布《企业社会责任报告》开始,招商银行、工商银行等各大商业银行相继加入到该行列中来。商业银行作为特殊的金融企业,以积极的态度承担社会责任,将有助于提升企业品牌形象和文化内涵,为自身赢得稳定的客户,提升市场竞争力。基于此,本文通过社会责任视角,以我国上市商业银行作为研究对象,构建社会责任竞争力评价指标体系,以此对我国各个上市商业银行的竞争力进行评价分析。

一、商业银行社会责任分类及体系构建

(一)商业银行社会责任分类

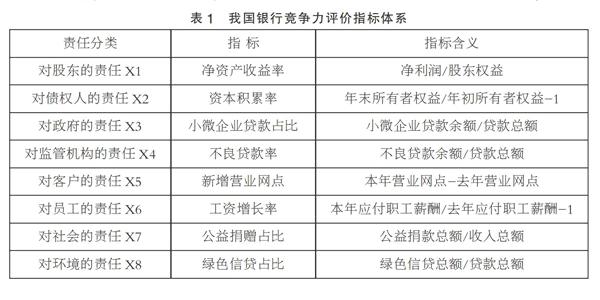

中国银行业协会指出企业社会责任是银行业金融机构对其股东、员工、消费者、商业伙伴、政府和社区等利益相关者以及为促进社会与环境可持续发展所应承担的经济、法律、道德与慈善责任。根据该定义,结合各家银行披露的社会责任报告概况得出,我国商业银行的社会责任分类具体包括如下:1.对股东的责任。该责任主要表现在提高公司盈利能力,保证商业银行可持续发展,以股东价值最大化为目标,为股东创造长期价值回报等方面。2.对债权人的责任。该责任体现在要满足债权人的期望和要求,做到使自身的资产保值增值,及时准确披露信息,完善公司的治理。3.对政府的责任。该责任主要在于为政府的各项政策提供相应的金融支持,同时遵守相关法律法规、依法纳税,通过控制贷款投向有目的的支持国家实体经济,促进社会和经济的发展。4.对监管机构的责任。在监管机构的监管下,商业银行需要遵守各项法律法规,稳健经营,支持经济结构调整与转型升级,改善资产质量,提高抗风险能力等。5.对客户的责任。商业银行需要秉承客户为先的理念,致力于向客户提供优质的产品和高效、便利、个性化的金融服务,并积极进行有效的客户关系管理,积极应对客户投诉,不断为客户创造价值。6.对员工的责任。商业银行应该努力为员工营造舒适和谐的工作氛围,提供完善的职业培训和发展平台,提供富有竞争力的薪酬福利待遇,提升员工的幸福感。7.对社会的责任。该责任主要体现在对建设和谐社会的投入方面。具体包括但不限于开展公众金融知识的普及、咨询和教育,参与社会公益活动,救助弱势群体,救助受灾地区和赞助公共体育事业等。8.对环境的责任。商业银行应该承担起促进环保的责任,则应该积极发展绿色金融,践行绿色运营,开展环保公益,通过信贷等金融工具支持客户节约资源、保护环境,不向高污染、高耗能项目发放贷款等。

(二)指标体系构建

合理正确地选择有代表性的指标,组成综合评价指标体系,是正确评价商业银行竞争力的关键。根据选择指标的科学性、系统性和可操作性原则,综合考虑我国商业银行具体对股东、债权人、政府、监管机构、员工、客户、社会和环境等相关利益者的责任内容,本文构建了如表1所示的银行竞争力评价指标体系。

二、实证分析

(一)数据来源

截止到2016年12月,我国上市商业银行共有25家。因为其中5家上市农村商业银行未披露社会责任报告,考虑到数据的可获得性,本文只考虑除5家农村商业银行外的20家上市商业银行。本文的數据均来自2015年各家银行官方网站公布的年报和社会责任报告。

(二)标准化处理和KMO检验

根据构建的指标体系,对20家上市商业银行的各个指标进行整理。考虑各个数据在数量级和量纲上存在差异,因此在分析数据之前,对该数据进行标准化处理。接着,进行KMO和Bartlett检验,检验结果显示KMO检验的值为0.512,大于0.5,同时Bartlett 的球形度检验相应的概率p值接近为0。给定显著性水平α为0.05,由于概率p值小于显著性水平,应拒绝零假设,结合KMO值考虑,则样本数据适合做因子分析。

(三)因子提取

运用SPSS软件的因子分析功能,通过旋转后按特征值大于1的标准,采用主成分分析法来提取因子,共提取了4个因子。根据实证结果中解释的总方差所得出,旋转平方和载入下的第一、二、三和第四个因子所描述方差占原有变量总方差的比例分别为30.235%、24.764%、14.079%和12.443%,四者的累计方差贡献率为81.521%,信息丢失较少,提取的效果理想。另外根据旋转成分矩阵表,可以得出因子F1在X2、X4、X6上有较高的载荷;因子F2在X7、X8上有较高的载荷;因子F3在X1、X3上有较高的载荷;因子F4在X5上有较高的载荷。

(四)计算综合得分

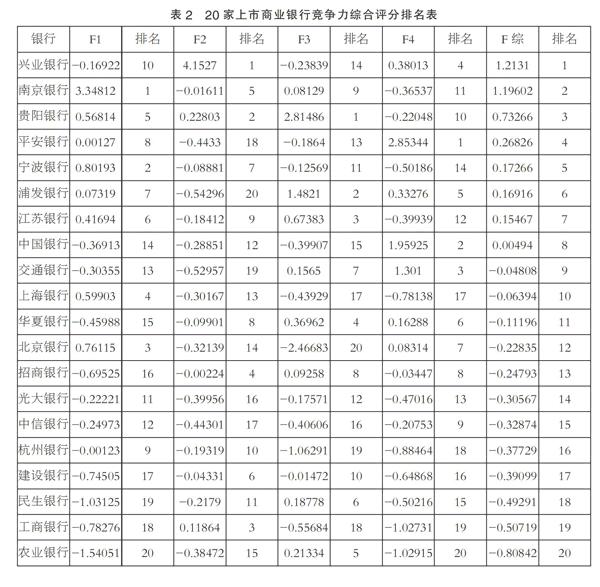

最后,根据实证结果中的旋转成分矩阵表、成分得分系数矩阵表和方差贡献率计算各个因子得分和总评分,并进行排名,最终结果如表2所示。

三、实证结果及其分析

(一)实证结果

根据表2可以看出,在从社会责任角度设置的商业银行竞争力评价标准体系下,兴业银行综合表现最强,综合排名第一。从整体来看,城市商业银行表现最好,排名前十的银行就有四家,分别是南京银行、贵阳银行、宁波银行和江苏银行。整体表现次于城市商业银行的是股份制银行,排名前十的也有四家,分别是兴业银行、平安银行、浦发银行和交通银行。表现整体最差的就是大型国有商业银行,除了中国银行排名第九外,建设银行、工商银行和农业银行的排名在后五名之内。

(二)实证结果分析

1. 根据实证结果可知因子F1在X2资本积累率、X4不良贷款率和X6工资增长率上有较高的载荷。另外根据因子F1的排名中可以看出,城市商业银行在这几方面表现均好于股份制银行和四大国有银行,可能的原因是由于城市商业银行在近几年中发展态势较好,整体经营也比较灵活。而反观股份制银行,尤其是四大国有银行,可能是由于整体企业的规模相比城市商业银行来说规模较大,已经形成了固有的体制,在股本积累和工资增长方面比较难以改变。相比城市商业银行,大型商业银行的不良贷款率也较高,风险随之也较大。

2. 根据实證结果可知因子F2在X7慈善捐赠占比和X8绿色信贷占比上有较高的载荷。结合因子F2的排名结果可以看出,股份制商业银行和四大国有商业银行表现较好,主要原因在于股份制商业银行和四大国有商业银行规模较大,资产实力雄厚,有较大的承受能力承担各项公益捐赠支出,也有实力对外提供较大规模的绿色信贷。

3. 根据实证结果可知因子F3在X1净资产收益率和X3小微贷款占比上有较高的载荷。根据因子F3的排名来看,除了贵阳银行表现特别耀眼外,整体上股份制商业银行和四大国有商业银行表现较好。主要原因由于股份制商业银行和四大国有商业银行整体实力以及抗风险能力较强,资产收益高,有更强的实力为小微企业提供贷款,服务实体经济。

4. 根据实证结果可知因子F4在X5新增营业网点上有较高的载荷。根据因子F4的排名来看,股份制商业银行和四大国有商业银行表现优于城市商业银行,可能是由于股份制商业银行和四大国有商业银行营业网点分布广范,基数较大,新增的营业网点也较多的原因。

参考文献:

[1]萧松华,谭超颖.中国商业银行社会责任评价指标体系构建探讨[J].金融论坛,2009(08).

[2]中国银行业金融机构企业社会责任指引[EB/OL].http://www.scmrcb.com/zcfg/yhywj/2014-10-27/865.html.

[3]光大银行2015年社会责任报告[R].中国光大银行股份有限责任公司,2015.

*基金项目:本文为贵州大学研究生创新基金项目《基于金融共生理论的我国城市商业银行市场定位差异化研究》成果之一。(注:因为是院级基金项目,无项目编号)。

(作者单位:贵州大学经济学院)

猜你喜欢

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

中国记者(2016年6期)2016-08-26

WTO经济导刊(2016年6期)2016-07-02

南风窗(2015年11期)2015-09-10