交叉上市与中美股市波动溢出效应

2017-05-02 18:51金丹

湖北经济学院学报 2017年3期

金丹

(湖北经济学院 金融学院,武汉 430205)

交叉上市与中美股市波动溢出效应

金丹

(湖北经济学院 金融学院,武汉 430205)

为分析交叉上市与波动溢出效应,选取11家同时在中国与美国交叉上市的公司,参照标准普尔500指数与上证综合指数的编制方法,分别编制A股指数与N股指数,然后将编制出的A股指数与N股指数取对数收益后,运用BEKK-GARCH模型来估计波动溢出效应。结果表明存在双向的波动溢出效应,即不仅在中国市场上交易的公司股价对在美国市场的股价有影响,反过来,在美国市场上交易的公司股价对在中国市场上交易的股价也有影响,但在中国市场上交易的股价对美国市场上交易的公司股价的影响更大。

交叉上市;波动溢出效应;BEKK-GARCH;美国;中国

一、问题的提出

2014年9月18日,阿里巴巴在美国纽交所上市,募集资金217.6亿美元,成为美国历史上最大的IPO。作为世界上最大的两个经济体,越来越多的中国公司赴美上市,同时由于中国资本市场的发展,一些在美国上市的中国公司也会选择回归A股。随着证券市场的开放,一家公司既在A股发行上市,又在纽约证交所上市的现象将会越来越普遍。本文将研究在上海证券交易所和美国纽约证券交易所交叉上市的公司的信息传递与波动性问题。

交叉上市(Cross Listing)是指同一家公司在两个或者多个国家的证券交易所上市的行为。通过两地交叉上市的公司价格之间的传递,导致波动性从一个市场传递到另一个市场,从而产生波动溢出效应[1]。目前,我国上市公司交叉上市的地点除了香港之外,美国也是另外一个重要的市场。同时,由于美国市场在全球资本市场中占据主导地位,可以向全球输出波动性,所以其对全球及中国证券市场的影响更加突出。本文正是研究在美国交叉上市的中国公司的股价波动规律,力图找到波动溢出效应的影响因素。

二、相关文献综述

交叉上市对母国与上市地股票价格的影响一直都是学者们研究的热点问题。各国学者对交叉上市的研究主要集中在以下方面。

(一)关于交叉上市的作用

1.价格发现

从理论上讲,同一家公司即使在两地分别上市,若不存在市场分割,信息可以自由流动,即市场是有效的,则股价会对信息迅速作出反应,既不会反应过度,也不会反应不足,那么两地上市的公司股价应是一致的。正是从这一点出发,两地交叉上市会对公司股价起到价格发现的作用。

Harris等[2]、Hasbrouck[3]研究了在美国上市的非美国公司的股价波动,得出公司股票在美国上市有助于在本国市场的价格发现。Ding等[4]探讨了在吉隆坡和新加坡交叉上市的马来西亚公司股票,发现交叉上市具有较强的价格发现功能。Lieberman等[5]研究了在美国上市的以色列公司股票,发现同样存在着价格发现功能。Hupperets和Menkveld[6]研究了同时在阿姆斯特丹和纽约交易所上市的荷兰公司股票,发现阿姆斯特丹市场价格发现功能更显著。Lee等[7]研究了同时在香港及伦敦上市的香港公司股票,也发现了价格发现功能。Eun等[8]检验了在美国交叉上市的加拿大公司的股票,发现其对在美国交叉上市对价格发现的贡献平均为38.1%。Grammig等[9]比较了在纽约、法兰克福交叉上市的德国公司股票,发现德国市场更具价格发现能力。

2.信息溢出效应

由于公司的股价在两地存在领先-滞后关系(Lead-lag Relation),因而产生了信息溢出效应。Koulakiotis等[10]检验在巴黎股票交易所中在国外交叉上市的上市公司对波动性溢出效应的冲击,结论是巴黎交易所中交叉上市的股票的信息溢出效应非常重要,同时不同的管理环境对信息溢出效应也有着重要的影响。

3.波动溢出效应

领先-滞后关系的另一个表现就是公司股价的波动溢出效应。Howe和Kelm[11]用事件研究法检验了在海外上市的美国公司,在宣布交叉上市前后的131个交易日中的异常收益的情况,发现在这期间,交叉上市给这些公司带来了-5.1%的异常收益。lau和Diltz[12]考察了7个同时在东京和纽约股票交易所上市的日本公司,发现存在明显的波动溢出效应。

(二)关于交叉上市与股市波动溢出效应之间的关系

Karolyi[13]利用双变量GARCH模型检验在美国与加拿大双重上市的公司的收益能多快传递到其他市场,还通过模拟这一双变量GARCH模型的脉冲响应来检验波动性是如何迅速传递的。Koulakiotis等[10]利用改良的GARCH模型来检验巴黎股票交易所中在国外交叉上市的上市公司对波动性溢出效应的冲击,结论显示巴黎交易所中交叉上市的股票的信息溢出效应非常重要,同时不同的管理环境对信息溢出效应也有着重要的影响。比起在法国的股票交易所交叉上市的国内股票,在宽松的监管环境中境外上市,其波动性的传递对溢出效应更为重要。

学术界对于国内交叉上市的公司的研究主要集中在A+H股。Li等[14]研究了1997年1月至2002年3月期间13家香港、内地交叉上市公司的股价表现,发现H股相对于A股有较高的折价。曹传琪[15]利用协整检验和Granger因果检验,发现A股与H股市场间存在波动溢出效应。Poon和Fung[16]运用多变量EGARCH模型,采用两步估计法检验了H股和红筹股与沪深普通股之间的收益和波动溢出效应。陈学胜、周爱民[17]根据Gonzalo和Granger[18]的永久/暂时模型及Hasbrou[3]的信息分享模型,对A股市场和H股市场交叉上市的公司进行研究,结果表明A股、H股价格存在协整关系且相互进行调整。

中国A股的上市公司除了在香港上市外,越来越多的公司也选择在美国发行上市。因而,对A+N股交叉上市的研究有利于了解中美股市间波动的内在联系,对防范金融风险在全球市场的传播起到一定的作用。

三、样本选择、数据处理与方法的选择

(一)样本选择

为检验中美股市之间波动溢出效应的影响因素,我们选取同时在中国大陆和NYSE交叉上市的11家中国公司(见表1),包括华能国际、中国石化、南方航空、中国联通、东方航空、兖州煤业、上海石化、广深铁路、中国铝业、中国人寿、中国石油。样本时间从2008年1月1日至2013年12月31日。N股行情来源于雅虎财经(finance.yahoo.com),A股行情来源于万德数据(WIND)。

表1 上交所与纽约证交所交叉上市公司一览表

(二)编制指数

在本文的研究中,我们的研究方法是将这11家公司的A股与N股分别编制A股指数与N股指数。这样做的优点在于可将这11家公司视为一个整体,可以使我们更为直观地分析交叉上市与股市波动溢出效应之间的关系。

1.N股指数

对于11家在NYSE上市的中国公司,根据标准普尔指数的编制方法编制一个能反映这11家公司股票价格的指数,公式为:

2.A股指数

选取这11家同时在A股上市的公司,编制A股指数。公式为:

为编制的A股指数,其余各字母含义同前。同样选取2007年12月31日为基期,以报告期流通量为权数②,基数值为100。通过上面公式所计算出的A股指数共1458个数据。

由于两国的节假日休市的时间并不统一,因而在节假日的处理上,我们依据Hamao等[19]的做法,对于两个股市中任一股市休市,而另一股市没有休市的情况给予删除当日记录的方式来处理。整理后所得数据共有1409组。

(三)采取的方法

从对以前文献的梳理中可看出,研究交叉上市对波动溢出效应的影响的主要方法有事件研究法、协整分析和GARCH模型。本文选取公司股价的日数据,采用BEKK-GARCH模型对交叉上市与波动溢出效应进行研究。

BEKK模型可以保证Ht的正定性,并具有较少的参数个数。许多学者也运用BEKK-GARCH模型对波动溢出效应进行检验,如Karolyi[20]利用二维BEKK-GARCH模型研究了美国和加拿大股市的波动溢出问题。赵留彦、王一鸣[1]研究A、B股之间的波动溢出问题;王群勇、王国忠[21]也运用此模型研究沪市A、B股之间的波动溢出问题;刘维奇、谢黎旭[22]运用此模型研究权证市场与基础市场之间的关系。表2是各种GARCH模型的特点。

BEKK-GARCH模型的形式为:

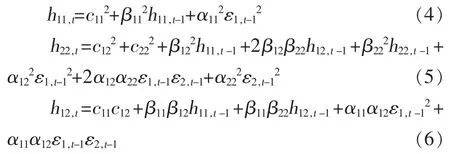

其中,C为常数上三角矩阵,A代表ARCH项的系数矩阵,用以衡量从第i个市场的上一期平方误差(均值方程中的残差)对第j个市场条件方差的影响程度,B为GARCH项的系数矩阵,表示从第i个市场的上一期条件方差对第j个市场条件方差的影响程度。Ht为2×2维对称矩阵,表示N股指数与A股指数在时间t的方差-协方差矩阵。各矩阵的表示如下:

表2 多元GARCH模型特点比较

将条件方差-协方差矩阵以分量方程的形式可表示为:

其中,h11,t为的条件方差,h22,t为的条件方差,h12,t为与的协方差,cij,αij,βij分别为矩阵C、A、B的第(i,j)个元素。

式 (1)反映的是N股指数的条件方差,β112和β212分别表示N股指数的当期条件方差受本身和所编制的A股指数上一期条件方差的影响程度,α112和α212表示的当期条件方差受市场本身和 A股指数前期波动的影响程度,2β11β21表示的波动受的波动的间接影响。因此,可近似地将残差平方ε2,t-12看作是对的波动溢出项,其系数大小反映了溢出程度的强弱。

并且,从上述方程可清晰看出一个资本市场的条件方差是如何受到其自身和另一个市场滞后因素的影响。如在(1)式中,对的条件方差的影响是通过β212、2α11α12ε1,t-1ε2,t-1、α212ε2,t-12三项来实现的。因此,检验对是否存在直接波动溢出效应,可通过检验参数β21和α21两参数是否显著来验证。当β21和α21两参数为0时,上述方程组可简化成:

研究的基本步骤为:第一步,选择样本与编制指数,即选取11家同时在中国大陆与美国交叉上市的公司为样本,并编制相应的A股指数与N股指数;第二步,对已编制指数的收益率进行基本统计量分析;第三步,对收益率序列进行平稳性检验;第四步,若收益率序列是平稳的,则建立BEKKGARCH模型,来检验所编制的A股指数与N股指数之间是否存在波动溢出效应。

四、交叉上市与波动溢出效应的实证分析

(一)A股指数与N股指数的走势图

根据编制的A股指数与N股指数画出走势图(见图1)中可以看出,所编制的N股指数与A股指数具有一定的趋同性,可以考虑交叉上市的公司中存在一定的相互影响关系,即波动溢出效应。

图1 A股指数与N股指数的走势图

(二)描述性统计量

为反映交叉上市公司与股价波动溢出效应之间的关系,对已编制的A股指数与N股指数取对数收益率。

RNt为11家N股指数的收益率,RAt即为交叉上市的11家A股指数的收益率。

从表3的描述性统计量可以看出,RA及RN(所编制的A股指数与N股指数的收益率序列)的峰度K>3,呈现出尖峰的特征。序列RN的偏度S>0,左偏;序列RA<0,右偏。JB统计量值较大,p值很小,说明不符合正态分布。两个指数的收益率序列均呈现出“尖峰肥尾”这一金融时间序列的典型特征。

(三)平稳性检验(ADF检验)

从表4的ADF统计量来看,在样本期间,RA及RN的收益率序列的ADF值均小于临界值,即不存在单位根,两个收益率序列均是平稳的。

表3 A股指数与N股指数的描述性统计量

表4 A股指数与N股指数的ADF检验结果

(四)相关性检验

对RN及RA收益率序列进行相关性检验,从自相关图中发现,两个序列均存在自相关的时间序列特性。于是分别对RN序列建立ARMA(5,5)模型,对RA序列建立ARMA(3,3)模型,再对其残差进行LM检验和Q检验,表5的LM检验结果表明,RA残差序列的LM检验在5%的显著性水平下,RN残差序列在1%的显著性水平下拒绝原假设,残差序列仍存在序列相关。LB-Q统计量也表明,残差项存在自相关。同时,在残差项的时序图2和图3中,可以看到明显的集聚性(Cluster),说明存在ARCH效应。

表5 RN与RA残差序列的LM检验

图2 RN序列的残差图

图3 RA序列的残差图

(五)建立BEKK-GARCH模型

对N股指数与A股指数的收益率序列建立二元的BEKK-GARCH模型,表6是用MATLAB估计的BEKK-GARCH模型的估计结果。

表6 BEKK-GARCH模型的估计结果

从表6中可以看出,β21=0.0184、α21=-0.1294,说明存在 A股指数对 N股指数的波动溢出效应,β12=-0.0069、α12=0.0316,说明也存在N股指数对A股指数的波动溢出效应。但由于β21>β12,且α21>α12,因而我们可以认为,编制的A股指数对N股指数的影响大于N股指数对A股指数的影响。

五、结语

(一)文章的主要结论

本文利用BEKK-GARCH模型对2005—2013年中美股市中交叉上市公司的日数据,分析了交叉上市对价格波动的影响,文章得出以下主要结论。

第一,从理论上说,股票价格应是其内在价值的反映,因而,同一家公司虽然在不同的地点上市,但根据有效市场假说,当价格能够迅速反映信息时,则两地的价格应是一样的。但显然结果并非如此,由于市场之间的流动性、交易成本、投资者结构、信息不对称等方面的原因,同一家公司在两地上市时,价格并不一致,其价格的波动也并不一致,因而两地交叉上市的公司成为波动溢出效应的影响因素之一。

第二,本文将我国在美国交叉上市的11家上市公司分别编制N股指数与A股指数,并利用BEKK-GARCH模型进行实证研究,结果表明,两地交叉上市的公司之间,由于价格波动的相互影响,而产生了交叉上市公司之间的波动溢出效应。

第三,A股股价波动对N股股价波动的影响大于N股股价波动对A股股价波动的影响。究其原因,应该是由于中国是这些公司的注册地,而美国纽约证券交易所是其海外上市地,因而那些影响公司价格变动的因素更多地影响着在中国上市的股份的价格,从而对美国上市公司产生更大的影响。

(二)进一步的研究方向

本文主要利用BEKK-GARCH模型对交叉上市与中美股市的波动溢出效应进行的研究。如前所述,这一模型在使用过程中存在参数经济意义不够明确的缺点,在以后的研究中,可以尝试运用其他方法,如常向量GARCH进行研究,并以研究结果进行比较。此外,上述这11家公司很多也同时在香港上市,从而构成A+H+N的现象,未来可对这种三地上市的公司股份波动情况进行研究。

注 释:

① 在美国纽约证交所上市的中国公司,通常是以 ADR(American Depositary Receipt,美国存托凭证)的形式发行。而转换率(Conversion Ratio)则是指每一单位的ADR代表成多少股的股票。

② 这里没有象上证综合指数一样,选取总股本为权数,而是选取流通总股本为权数。原因在于一直以来,上证综合指数受到广泛指责的便是在于其选取总股本为权数,而市场价格却是以可流通股来产生的。因此,现在新编制的成份指数均是以流通股为权数。正因如此,本文才选取流通股为权数。

[1]赵留彦,王一鸣.A、B股之间的信息流动与波动溢出[J].金融研究,2003,(10):30-52.

[2]Harris,Frederick H.deb.,Thomas H.Mcinish,Gary L.Shoesmith, Robert A.Wood.Cointegration, Error Correction and Price Discovery on Informationally Linked Security Markets[J].JournalofFinancialand Quantitative Analysis,1995,(4):563-579.

[3]Hasbrouck,Joel.One Security,Many Markets:Determining the Contributions to Price Discovery[J].Journal of Finance,1995,(4):1175-1199.

[4]Ding D.K,Harris F H de B,Lau S T,Mc Inish T H..An Investigation of Price Discovery in Informationallylinked Markets: Equity trading in Malaysia and Singapore [J].Journal of Multinational Financial Management,1999,(3-4):317-329.

[5]Lieberman O,Ben-Zion U,Hauser S,A Characterization of the Price Behavior of International Dual Stocks:An Error Correction Approach [J].Journal of International Money and Finance,1999,(18):289-304.

[6]Hupperets Erik C J,Albert J,Menkveld.Intraday Analysis of Market Integration:Dutch Blue Chips Traded in Amsterdam and New York[J].Journal of Financial Markets,2002,(1):57-82.

[7]Lee W.Y,Jiang CX,Indro D C.Stock Market Volatility,Excess Returns,and the Role of Investor Sentiment[J].Journal of Banking and Finance,2002,(12):2277-2299.

[8]Eun C.S.,Sabherwal S..Cross-border Listings and Price Discovery:Evidence From U.S.-listed Canadian Stocks[J].Journal of Finance,2003,(2):549-576.

[9]Grammig,J,Melvin M,Schlag C.Internationally Crosslisted Stock Prices During Overlapping Trading Hours:Price Discovery and Exchange Rate Effects[J].Journal of Empirical Finance,2005,(1):139-164.

[10]Koulakiotis Athanasios,Katerina Lyroudi,Dimitrios Angelidis.The Impact of Foreign Cross-Listings on Symmetric Information Spillovers Between Markets:the Case of the Paris Stock Exchange[C].European Financial Management Association Annual Meeting,2004.

[11]Howe S.,Kelm K.The Stock Price Impacts of Overseas Listings[J].Financial Management,1987,(3):51-56.

[12]Lau S.T.,J.D.Diltz.Stock Returns And The Transfer OfInformationBetweenTheNew YorkAndTokyo Stock And Finance [J].Journal Of International Money and Finance,1994,(2):211-222.

[13]Karolyi G.A.A Multivariate LARCH Model of International Transmission if Stock Return and Volatility:the Case of the United States and Canada[J].Journal of Business and Economics statistic,1995,(1):11-25.

[14]Li Yuming,Daying Yan,Joe Greco.Market Segmentation and Price Differentials between A Shares and H Shares in the Chinese Stock Markets[J].Journal of Multinational Financial Management,2006,(3):232-248.

[15]曹传琪.不断变动的A-H股的引导关系[N].中国证券报,2007-01-31.

[16]Poon W,Fung H.Red Chips or H Shares:Which China Backed Securities Process Information the Fastest?[J].Journal of Multinational Financial Management,2000,(3):315-343.

[17]陈学胜,周爱民.永久/暂时模型及信息分享模型下交叉上市公司价格发现研究——基于A+H股上市公司的实证检验[J].软科学,2009,(1):132-137.

[18]Gonzalo,J.,C.Granger.Estimation of Common Longmemory Components in Cointegrated Systems[J].Journal of Business and Economic Statistics,1995,(1):27-35.

[19]HamaoY,R.W.Masulis,V.Ng.Correlation in Price Changes and Volatility across International Stock Markets [J].The Review ofFinancialStudies,1990,(3):281-307.

[20]Karolyi G.A.A Multivariate LARCH Model of International Transmission if Stock Return and Volatility:the Case of the United States and Canada[J].Journal of Business and Economics statistic,1995,(1):11-25.

[21]王群勇,王国忠.沪市A、B股市场间信息传递模式研究[J].现代财经,2005,(6):26-29.

[22]刘维奇,谢黎旭.权证市场和基础市场关系研究——基于二元GARCH模型的实证分析[J].数量经济技术经济研究,2008,(1):109-119.

(责任编辑:刘同清)

Cross-listing and Volatility Spillover in China and U.S.

JIN Dan

(Financial School,Hubei University of Economics,Wuhan 430205,China)

In order to study the cross-listing and volatility spillover,this paper selects 11 companies which is cross-listed at the same time in China and the U.S.,compiles index to the listed companies in the U.S.and China basing on the S&P500 and the Shanghai Composite index methodology.After compiling the A share index and N Index logarithmic returns, this paper use of BEKK-GARCH model to estimate the volatility spillover effect.The results show that there are bidirectional volatility spillover effects.That is not only in the Chinese market trading shares on the stock market impact in the United States,in turn,traded in the U.S.market shares in Chinese stock market transactions also have an impact,but in the Chinese market has a greater impact.

cross-listed;volatility spillover;BEKK-GARCH;U.S.;China

F830.91

A

1672-626X(2017)03-0038-07

2017-02-17

金丹(1975- ),女,湖北武汉人,湖北经济学院副教授,经济学博士,主要从事资本市场研究。

10.3969/j.issn.1672-626x.2017.03.005

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

初中生世界·八年级(2019年6期)2019-08-13

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

小学生导刊(低年级)(2016年9期)2016-10-13

小学生导刊(低年级)(2016年6期)2016-07-02