企业社会责任对其经营效率的影响

2017-05-30 21:42胡宇鹏胡海波

中国商论 2017年24期

胡宇鹏 胡海波

摘 要:本文以我国2008年~2014年沪深两市所有上市公司为研究样本,实证检验了上市公司的企业社会责任报告(CSR报告)是否会提升其经营效率,结果显示较之未发布CSR报告的上市公司,发布了CSR报告的上市公司的经营效率明显提高。

关键词:企业社会责任 报告 经营效率

中图分类号:F272 文献标识码:A 文章编号:2096-0298(2017)08(c)-166-02

企业社会责任从最广泛的意义上讲,包括一系列的价值观、问题和过程,企业必须分析所有这些方面以尽可能减少其活动可能带来的危害,同时创造经济、社会和环境价值。企业社会责任报告(以下简称CSR报告)即企业将其履行社会责任的理念、战略、方式方法,其经营活动对经济、环境、社会等领域造成的直接和间接影响、取得的成绩及不足等信息,进行系统的梳理和总结,并向利益相关方进行披露的方式。是什么动机促使企业披露CSR报告?企业的经营效率是企业发展的必要条件,要想提高企业的经营效率,必须着手于企业“供—产—销”这一经营链条上,保持经营链条上的各个利益相关者之间的信息畅通,实现高效传递,并建立长久的诚信合作。结合CSR报告的来看,CSR报告最重要的作用之一是向利益相关方披露和传递企业的非财务信息,让企业的股东、债权人、供应商、客户、职工等利益相关者更为充分地了解企业内部经营情况及社会责任的履行现状,进而降低信息不对称。基于以上分析,我们认为企业社会责任报告的发布有利于促进其经营效率。为了验证该猜想,本文利用我国沪深两市2008年~2014年度上市公司企业社会责任报告的相关数据,研究了企业社会责任报告的实施效果。

1 理论分析与假设提出

已有研究对CSR报告披露经济后果的分析主要从公司的资本成本、公司的价值、分析师盈利预测准确性等方面展开。Dhaliwal等(2011)[1]的研究发现CSR报告的披露能够降低信息不对称的程度,从而能够降低公司的资本成本;Ghoul等(2011)[2]的研究发现,CSR评分高的企业可以获得更低的股本融资成本;孔玉生和李菊(2010)[3]的研究发现我国企业社会责任和财务绩效呈显著正相关关系;王霞等(2014)[4]的研究表明,披露社会责任报告的公司真实盈余管理程度更低、更少进行财务重述。总之,已有的研究多从信息不对称角度出发,探究CSR报告的披露可能产生的经济后果或者是企业披露CSR报告的动机。我们将从“供—产—销”的各个环节来分析企业披露CSR报告能够提升其经营效率的可能原因。

首先是供应环节,企业提供的CSR报告能够让供应商获得企业财务状况以外的更多信息,尤其是企业社会责任报告中着重披露的“供应商权益保护”,能够让供应商更清晰明了地掌握下游企业履行双方契约合同的情况,降低了供应商撤单、停单的可能性,保障了供应效率。

其次是生产环节,“职工权益保护”和“安全生产”企业社会责任的履行重要的内容,职工是企业最重要的生产力,职工权益受到保护、安全生产得以落实,企业的生产环节必然会更加高效。

最后是销售环节,企业社会责任报告会重点指出其“消费者权益保护”的情况,降低企业内部与消费者之间的信息不对称,进而能够加强消费者忠诚度,提升企业的销售效率。

基于以上分析,我们有理由相信企业披露CSR报告能够在“供—产—销”各个环节发挥作用,提升企业的经营效率。据此,提出本文的研究假设:

假设:CSR报告的披露能够提升上市公司的经营效率。

2 研究设计

2.1 研究样本

本文研究的初始样本是我国2008年~2014年沪深两市非金融类上市公司,并剔除相关财务数据缺失的样本以及公司基本信息缺失的样本,最终得到8082个研究样本。本研究中的财务数据以及公司特征数据来自国泰安(CSMAR)数据库。

2.2 模型及变量

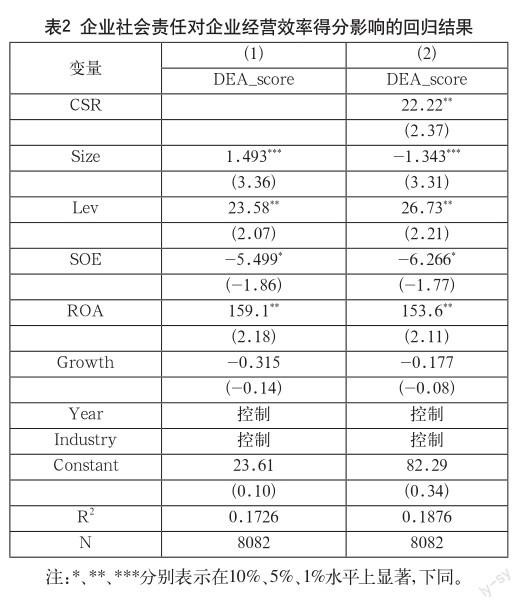

模型中,因變量是DEA_score,是通过数据包络分析(Data Envelopment Analysis, DEA)方法衡量企业的经营效率。DEA最初由Charnes等(1978)[5]提出,是基于相对效率的概念,选取多个指标衡量投入、多个指标衡量产出,而后对指标体系进行降维处理,为每个公司的效率进行相对打分。本文则参照苏蕊芯等(2010)[6]的研究,在使用DEA方法计算企业效率时,设定投入要素为固定资产总额、营业成本以及三项费用之和(销售费用、营业费用和财务费用);设定产出要素为营业收入和净利润。设定好DEA方法的指标后,我们将研究样本的投入要素值和产出要素值输入数据包络分析软件MaxDEA5.2,软件运算后得到了衡量每个样本公司经营效率的指标:经营效率得分(DEA_score)。

我们研究的自变量为衡量企业在当个会计年度有无发布CSR报告的虚拟变量(CSR),如果上市公司于当个会计年度发布了CSR报告,则取值为1,否则为0。

设定控制变量时,需要综合考虑其他可能影响企业经营效率的因素。我们考虑了公司治理结构变量和公司经营情况变量,并对年度、行业进行了控制。具体的变量定义列示见表1。

3 实证分析

表2列示了对假设的回归分析结果。回归结果的第一列未加入解释变量企业社会责任报告(CSR),第二列是加入了CSR后的回归结果,首先可见R2显著增加,说明CSR对模型的解释力有显著提升。第二列中解释变量CSR的回归系数显著为正,说明企业发布社会责任报告对公司经营效率有显著的提升作用,假设1得以验证。

4 結论与启示

研究显示上市公司披露社会责任报告能够显著提升其经营效率。我们的研究结论体现了CSR报告的披露确实发挥了有效的治理效用,通过对企业经营链上“供—产—销”各个环节的利益相关者的信息传递,促进了企业经营效率的提升。

结合本文的研究来看,企业通过披露社会责任报告起到了提升经营效率的作用,说明社会责任报告起到了传递企业内部信息的作用,并因此给企业带来了积极效应。这一研究结果从一个全新的角度探究了企业发布社会责任报告的动机:越来越多的公司自愿披露社会责任报告,并非仅仅是来自法律法规和利益相关者的外在压力,而是有着一定的内在推动力。

参考文献

[1] Dhaliwal D S, Li O Z, Tsang A, et al. Voluntary nonfinancial disclosure and the cost of equity capital:The initiation of corporate social responsibility reporting[J].The Accounting Review,2011,86(1).

[2] El Ghoul S, Guedhami O, Kwok C C Y, et al. Does corporate social responsibility affect the cost of capital?[J].Journal of Banking & Finance,2011,35(9).

[3] 孔玉生,李菊.企业社会责任和财务绩效相关性研究——以沪市A股制造业为例[J].财会月刊,2010(15).

[4] 王霞,徐怡,陈露.企业社会责任信息披露有助于甄别财务报告质量吗?[J].财经研究,2014(05).

[5] Charnes A,Cooper W W, Rhodes E. Measuring the efficiency of decision making units[J].European journal of operational research,1978,2(6).

[6] 苏蕊芯,仲伟周,刘尚鑫.企业社会责任与企业效率关联性分析——以深市上市公司为例[J].山西财经大学学报,2010(11).

猜你喜欢

合作经济与科技(2017年3期)2017-02-20

南风窗(2016年26期)2016-12-24

科技创新与应用(2016年34期)2016-12-23

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

商(2016年1期)2016-03-03

南风窗(2015年22期)2015-09-10

西部金融(2015年3期)2015-05-08

南风窗(2015年7期)2015-04-03