投资组合优化模型的一个序列凸近似算法

2017-06-01 11:35李卫国,张宏伟,梁锡军

大连理工大学学报 2017年3期

李 卫 国, 张 宏 伟, 梁 锡 军

( 1.大连理工大学 数学科学学院, 辽宁 大连 116024;2.辽宁地质工程职业学院, 辽宁 丹东 118303;3.中国石油大学(华东) 理学院, 山东 青岛 266580 )

投资组合优化模型的一个序列凸近似算法

李 卫 国1,2, 张 宏 伟*1, 梁 锡 军3

( 1.大连理工大学 数学科学学院, 辽宁 大连 116024;2.辽宁地质工程职业学院, 辽宁 丹东 118303;3.中国石油大学(华东) 理学院, 山东 青岛 266580 )

以CVaR为代表的凸优化投资组合模型近年来引起了广泛研究.为克服传统投资组合模型中凸近似的不足,提出了一个投资组合的DC规划模型.该模型用一个DC函数替代了CVaR模型中的凸近似函数,同时要求所有约束条件在概率意义下成立.进一步地,提出了一个序列凸近似(SCA)算法用于求解DC规划问题,并运用Monte-Carlo方法来实现SCA算法.初步的实验结果表明,因子收益服从“尖峰厚尾”分布时,模型的目标函数值优于采用CVaR近似的目标函数值.

投资组合;序列凸近似;凸优化;Monte-Carlo方法

0 引 言

投资组合是指投资者根据其风险喜好在众多的有价证券中对风险投入进行最优投资分配.投资组合选择问题最早由Markowitz[1]作为一个最优化问题提出.他用随机收益率的均值来衡量预期收益的好坏,用随机收益率的方差衡量风险的大小.Markowitz的均值-方差模型在现代投资理论中堪称经典,并且始终在改进.例如文献[2]对这些模型作了一个系统的总结.只有当证券收益率服从正态分布或者投资者是风险厌恶型时,均值-方差模型才是有效的.但由于计算的复杂性,在投资数额较大的优化问题中模型的使用率并不高.本文试图改进这一模型,研究不同的预期收益或风险衡量标准,使得模型更符合实际,更好地为投资者决策提供参考.

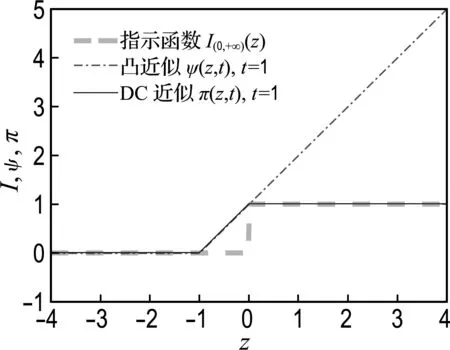

投资者经常会遇到投资项目的组合决策问题,要考虑的因素有收益率、风险、增长潜力等条件,希望该资产投资波动越小越好,并进行权衡考虑获得一个最佳的投资方案.在投资组合的优化研究过程中,本文试图在传统的保守近似优化模型的基础上,克服指示函数I(0,+∞)(z)在近似估计中的不足.通过引入风险度量的DC(difference of two convex functions)近似,给出一个投资组合的DC规划模型,并提出一个序列凸近似(sequential convex approximation,SCA)算法来进行求解,用一个严格凸二次函数来近似目标函数中的光滑函数,用线性函数近似所有DC函数的第二个凸函数,得到搜索方向的一系列的凸优化问题.

1 问题提出

r=μ+VTξ+ε

maxE[rTx]=μTx+xTVTEF(ξ)

其约束条件被称为决策风险[3],用

来描述,其中1=(1 1 … 1)T∈Rn,β∈(0,1)是一个较小的数,a>0是保守收益的一个估计.同时希望该资产的投资波动越小越好.采用var(rTx)=xTDx,作为投资波动的度量.考虑如下模型:

maxE[rTx]=μTx+xTVTEF(ξ)-γxTDxs. t.Prob{-(μTx+xTVTξ)≤-a}≥1-β1Tx=1,x≥0

(1)

其中γ>0是参数.考虑模型(1)中的概率约束,令

p(x)=1-Prob{-(μTx+xTVTξ)+a≤0}=Prob{-(μTx+xTVTξ)+a≥0}

则约束条件

1-p(x)≥1-β⟺p(x)≤β

p(x)=Prob{c(x,ξ)>0}=E[I(0,+∞)(c(x,ξ))]

其中

c(x,ξ)∶=μTx+xTVξ-a

这里IA(·)表示集合A上的指示函数:

在Rockafellar等[4]提出的CVaR近似中,用

ψ(z,t)=[t+z]+/t

近似I(0,+∞)(z),其中z>0,[z]+=max{z,0}.

Nemirovski等[5]曾经指出在所有的凸的保守近似中,CVaR被公认为是最出色的.但是,ψ(z,t) 对于指示函数I(0,+∞)(z)不是一个好的近似,因为在z>0且z较大时,两个函数差异较大.为寻求一个更好的近似,令

由于ψ(z,t)和φ(z,t)都是z的凸函数,π(z,t)是一个关于z的DC函数.函数π(z,t)仅在区间(-t,0)与指示函数有差异,在其余的区间与指示函数完全吻合.可见,DC函数π(z,t)是指示函数的一个更好的近似,如图1所示.

令

p^

(

x

,

t

)=

p^

(

x

,

t

)是

p

(

x

)的一个保守DC近似.

图1 DC近似与凸近似

p (x)=inft>0p^(x,t)

p^

(

x

,

t

)≤

β

⟹

因此,

是

p^

(

x

,

t

)所有近似中最好的保守近似.

1Tx=1,x≥0

(2)

称模型(2)为模型(1)的DC近似[6].

maxμTx+xTVTEF(ξ)-γxTDxs.t.g1(x,t)-g2(x)≤βt1Tx=1,x≥0

(3)

记Ω(t)为模型(3)的可行域:

Ω(t)∶={x∈X:g1(x,t)-g2(x)≤βt, 1Tx=1,x≥0}

算法1是求解模型(3)的序列凸近似算法.

算法1 序列凸近似(sequential convex approximation,SCA)算法

SCA算法具体步骤如下:

Step 1 选取x0∈Ω(t),k=0.

Step 2 若xk是最优解,算法终止.

Step 3 用Monte-Carlo方法[6]求解下列凸规划问题:

g

2

(

x

k

),

x

-

x

k

〉]≤

βt

1

T

x

=1,

x

≥0

(4)

得最优解xk+1.

Step 4k∶=k+1,转Step 2.

2 SCA算法的实施

2.1 凸规划问题(4)的求解

依照前面的记号

c(x,ξ)=μTx+xTVTξ-ag1(x,t)=E[c(x,ξ)+t]+=E[I[0,+∞)(c(x,ξ)+t)]

g2(x,t)=g1(x,0)

另外,记h(x)为问题(4)的目标函数:

h(x)∶=μTx+xTVTEF(ξ)-γxTDx

则有

令

(5)

则

(6)

记ξ1,ξ2,…,ξn为随机变量ξ的独立同分布的样本点.

(7)

g2(xk)=1n∑ni=1xc(xk,ξi)·I[0,+∞)(c(xk,ξi))

(8)

(9)

对g(x)的一个自然的估计是

[g2(xk)+g2(xk)T(x-xk)]-βt

(10)

为了在n较大时有效地求解问题(4),给出下面的方法:由式(5)、(6)及文献[7]引理2知,

g

(

x

)可以近似为

g(x)=

1n∑ni=1xc(xk,ξi)·I[0,+∞)c(xk,ξi)

g

(

x

)的近似,并直接用基于梯度

[8]

的方法求解问题(4).该方法可以视为用近似的

g

(

x

)、

g

(

x

)及

E

(

ξ

)直接求解问题(4).当采用基于梯度的方法求解问题(4)时,样本点仅用于计算

(

x

)和

g

(

x

)的值.所需的计算量是

O

(

n

).这是求解问题(4)的一种较快的方法.

2.3 初始点的选取

为执行SCA算法,需要选取初始点x0∈Ω(t),给出两种选取办法.

第一种,记

Ω0(t)={x∈X:g1(x,t)≤βt, 1Tx=1,x≥0}

注意到,g2(x)=E[μTx+xTVTξ-a]+≥0,∀x∈X.故Ω0(t)⊆Ω(t).另外,由于g1(x,t)是关于x的凸函数,故Ω0(t)是凸集合.于是,

是凸规划.令xε=arg min{h(x):x∈Ω0(t)},则xε∈Ω(t).

令t*=q1-β(c(xCVaR,ξ)),即c(xCVaR,ξ)的1-β分位数.由文献[9],t*>0且

于是,xCVaR∈{x∈X:g1(x,t*)≤t*β}.由于g2(x)≥0,故xCVaR∈{x∈X:g1(x,t*)-g2(x)≤t*β}=Ω(t*).对于任意t∈(0,t*],Ω(t*)⊆Ω(t).因此,xCVaR∈Ω(t),0 (1)CVaR近似解的计算 xCVaR=arg min{h(x):CVaR1-βc(x,ξ)≤0,1Tx=1,x≥0} (11) (2)CVaR分位数的计算 令L1,L2,…,Ln是损失L的n个独立同分布的观测,则L的α-VaR可以估计为 v^nα=Lnα:n L的α-CVaR可以估计为 c^nα=v^nα+1n(1-α)∑ni=1[Li-v^nα]+ (12) (3)CVaR分位数的梯度估计 假设随机损失L是参数θ的函数,记为L(θ).L(θ)关于θ可微.对任意的θ,设vα(θ)、cα(θ) 是L(θ)的α-VaR和α-CVaR,0<α<1,它们都是θ的函数. 依据文献[10]定理3.1,在适当的条件下,对于任意的θ, c′α(θ)=E[L′(θ)|L(θ)≥vα(θ)] (13) 记(L1,D1),(L2,D2),…,(Ln,Dn)为(L(θ),L′(θ))的n个独立同分布的观测.提出c′α(θ)的估计: Γn=1n(1-α)∑nj=1Dj·1Lj≥v^αn 采用下面的数据进行测试:各资产的平均收益μ=(1.0 1.2 1.4 1.6 1.8)T,期望收益a=1.5,因子荷载矩阵 方差-协方差矩阵 实验测试ξ=(ξ1ξ2…ξp)T服从如下两种分布的情形.(1)ξ服从F分布:ξi~F(i+2,i+4),i=1,2,…,p;(2)ξ服从正态分布:ξi~N(πi,ρi2),i=1,2,…,p,为了比对两种情形,取均值πi、方差ρi2与情形(1)中相应的F分布的均值和方差相同. 序列凸近似算法的参数设为γ=1.0,β=0.05,t=0.01.算法在Matlab 2012a平台下编程实现,在Intel Core i7-4770 CPU 3.40 GHz,8 GB RAM计算机上执行. -近似解和 CVaR 近似得到的解作为 SCA 算法的初始点.随机变量 ξ 的抽样次数为1.0×10 5 .图2中给出了目标函数值 f 随迭代次数 k 的变化, ξ 分别服从 F 分布和正态分布.可以看出,无论 ξ 服从 F 分布还是正态分布,CVaR初始点处的目标函数值大于 -近似解处的目标函数值,并且在两种不同的初始点下,目标函数值随迭代次数的增加而增加,最终近乎收敛于共同的函数值. ξ 服从 F 分布时(图2(a)),算法改进了 -近似的目标函数值(1.605 6)和CVaR近似的目标函数值(1.608 0):算法收敛时的目标函数值为1.621 2.两种初始点计算出的最优解皆为 x * =(0 0 0.171 2 0 0.828 8) T .可见模型选择了第3个和第5个资产进行资产配置. ξ 服从正态分布时(图2(b)),算法改进了 -近似的目标函数值(1.618 2)和CVaR近似的目标函数值(1.618 3):算法收敛时的目标函数值为1.618 7.两种初始点计算出的最优解皆为 x * =(0 0 0.203 8 0 0.796 2) T .可见模型仍选择了第3个和第5个资产进行资产配置,但资产配置比例与 ξ 服从 F 分布时的情形有差别. 为测试抽样规模的影响,实验比较了不同抽样规模下的目标函数值以及计算时间(单位:s),如图3所示(ξ服从F分布).在每个抽样规模下,进行了100次重复实验,目标函数值和计算时间取其平均值,图中画出了其标准差(每个柱线段的长度是相应标准差的2倍).由图3(a)可以看出,目标函数值的标准差在抽样规模N大于0.5×105时趋于稳定(标准差小于1.0×10-3);图3(b)显示,计算时间随抽样规模的增长而增加.ξ服从正态分布时有类似的规律,见图4. (a) 目标函数值 (b) 计算时间 (a) 目标函数值 (b) 计算时间 本文考虑因子收益ξ服从“尖峰厚尾”分布的情形,例如F分布,用DC函数来近似概率约束中的指示函数,将资产投资组合问题建模为一个DC规划,并提出了求解该DC规划的序列凸近似(SCA)算法.该算法通过迭代求解一系列凸二次规划问题,来计算原问题最优解.通过所提出的梯度近似计算方法,减少了算法的计算量.初步的数值实验结果表明,所提出的模型及SCA算法是有效的.因子收益ξ服从F分布时,目标函数值优于采用CVaR近似的目标函数值. [1] MARKOWITZ H M. Portfolio selection [J]. Journal of Finance, 1952, 7(1):77-91. [2] MITRA G, KYRIAKIS T, LUCAS C,etal. A review of portfolio planning:models and systems [J]. Advances in Portfolio Construction and Implementation, 2003, 26(1):1-39. [3] GOLDFARB D, IYENGAR G. Robust portfolio selection problems [J]. Mathematics of Operations Research, 2003, 28(1):1-38. [4] ROCKAFELLAR R T, URYASEV S. Optimization of conditional value-at-risk [J]. Journal of Risk, 2000, 2(3):21-40. [5] NEMIROVSKI A, SHAPIRO A. Convex approximations of chance constrained programms [J]. SIAM Journal on Optimization, 2006, 17(4):969-996. [6] HONG L J, YANG Yi, ZHANG Liwei. Sequential convex approximations to joint chance constrained programms: a Monte Carlo approach [J]. Operations Research, 2011, 59(3):617-630. [7] GLASSERMAN P. Monte Carlo Methods in Financial Engineering [M]. New York: Springer, 2004. [8] FREUND R M. Subgradient optimization, generalized programming, and nonconvex duality [R]. Cambridge: Massachusetts Institute of Technology, 2004. [9] PFLUG G C. Some remarks on the value-at-risk and the conditional value-at-risk [M] // Probabilistic Constrained Optimization: Methodology and Applications. New York: Springer US, 2000:272-281. [10] HONG L J, LIU Guangwu. Simulating sensitivities of conditional value-at-risk [J]. Management Science, 2009, 55(2):281-293. A sequential convex approximation algorithm for portfolio optimization model LI Weiguo1,2, ZHANG Hongwei*1, LIANG Xijun3 ( 1.School of Mathematical Sciences, Dalian University of Technology, Dalian 116024, China;2.Liaoning Geology Engineering Vocational College, Dandong 118303, China;3.College of Science, China University of Petroleum, Qingdao 266580, China ) CVaR has drawn extensive attentions as a representative convex optimization portfolio model in recent years. To overcome the limits of convex approximations in traditional portfolio models, a DC programming model for portfolio is proposed. In the proposed programming model, a DC function is used as a surrogate for the convex approximation function in the CVaR model. All the constraints are satisfied in the probabilistic sense in the DC programming problem. Moreover, a sequential convex approximation (SCA) algorithm is designed to solve the DC programming problem. The SCA algorithm is implemented by employing Monte-Carlo method. Preliminary experimental results have shown that the objective function values of the DC programming are better than those with CVaR approximation when the income factors satisfy ″high peak and fat tail″ distributions. portfolio; sequential convex approximation; convex optimization; Monte-Carlo method 1000-8608(2017)03-0321-06 2016-08-20; 2017-03-25. 国家自然科学基金资助项目(61503412);辽宁省教育科学“十三五”规划研究项目(JG16EB101). 李卫国(1974-),男,博士生,E-mail:liguoguo1@sina.com.cn;张宏伟*(1955-),男,教授,E-mail:hwzhang@dlut.edu.cn. O224 A 10.7511/dllgxb201703016

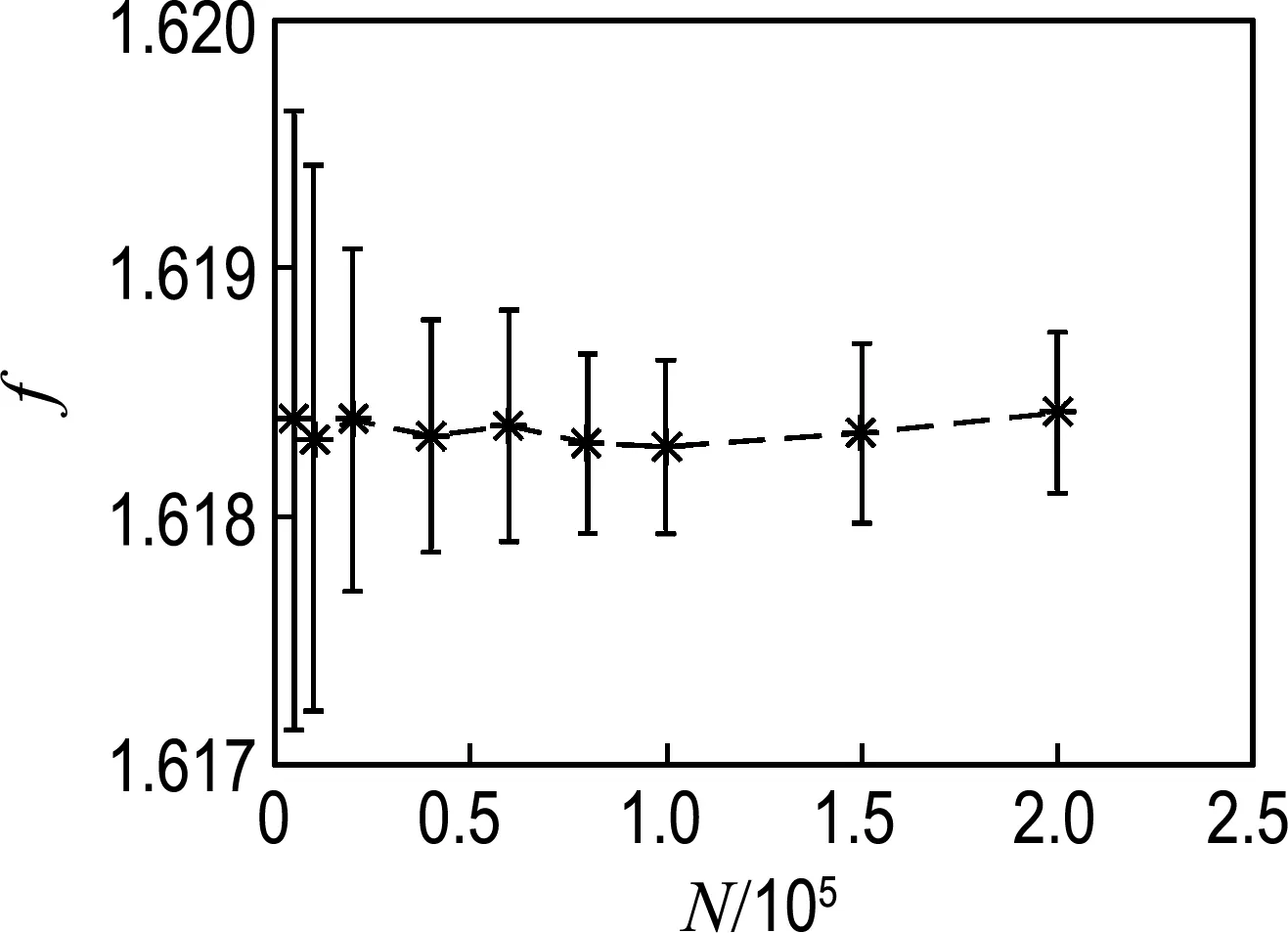

3 实 验

4 结 语

猜你喜欢

吉首大学学报(自然科学版)(2021年3期)2021-12-16

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

统计科学与实践(2019年1期)2019-03-28

领导决策信息(2018年50期)2018-02-22

初中生世界·九年级(2017年10期)2017-11-08

商周刊(2017年5期)2017-08-22

环球市场信息导报(2016年41期)2017-01-19

中国卫生(2016年2期)2016-11-12