商业零售企业促销活动的财务影响分析

2017-07-19 10:35李佳荟吴安平

长春工程学院学报(社会科学版) 2017年2期

李佳荟,吴安平

(1.长春大学旅游学院,长春 130607; 2.长春大学 管理学院,长春 130021)

商业零售企业促销活动的财务影响分析

李佳荟1,吴安平2

(1.长春大学旅游学院,长春 130607; 2.长春大学 管理学院,长春 130021)

结合具体经济业务实例,对商业零售企业不同促销方式下的会计核算进行了规范性梳理;在此基础上,分析了打折、赠送、返现和满减等促销方式对企业会计利润、现金流量和税收贡献的影响;后续,结合S-D曲线的变化辅证并深化了有关研究结论。研究表明:赠物和赠券是一种比较理想的促销方式。

促销活动;会计利润;税收贡献;S-D曲线分析

随着零售业市场竞争的不断加剧,各种促销手段成为商家吸引消费者,扩大销量,争取更大市场份额,进而提升企业经营业绩、改善经营状况的选择。目前,采用比较多的方式为:打折、赠送、返现和满减等几种方式。不同的促销方式势必对企业的会计核算、会计利润、纳税及现金流量产生不同的影响。本文结合实例,进行相应的核算规范说明及影响分析,从而帮助商家做出更优的选择。

一、典型商品促销方式

本文以某商业零售企业近几年所采取的商品促销方式为例,进行典型性分析。

1.折扣销售方式

折扣销售即直接打折,其销售额是原价乘以折扣率得出的实际销售收入,从卖方的角度来说是在价格上给予买方一定的优惠。如商场2017年店庆采取的折扣促销方式:服饰类全场4.5折起,小家电7折等等。

2.满赠方式

满赠方式是指消费者在商场消费达到一定数额后,商场会根据已定的促销活动赠送消费者一定数量的商品、购物券或赠送会员积分的促销方式。满赠促销手段灵活,赠送的物品也很灵活。如:常见的买三赠一或消费满100元赠送20元代金券或会员消费购物满1元积1分等。

3.返现方式

返现是一种还本销售方式,即消费达到一定数额时,给予消费者一定数额的现金返回。例如商场本年度采取的返现活动:满200元返50/30/20元现金等。

4.满减方式

满减方式在日常销售中也很常见,即消费达到一定数额给予现金减免。例如:商场在服装类促销实行满200元收160/130/100元均属于满减方式。满减方式应该归为还本销售,由于同样也有现金的扣减,所以是一种变相的打折销售。

二、不同促销方式的规范核算

针对不同的促销方式,会计准则和税收方面的法规均有比较明确的说明。但由于财务人员对条款的不同解读或从有利于企业的角度出发,在会计核算上存在一定的不规范。本文结合不同的促销方式,举例说明相应的会计核算。

假设一件商品含税售价为899元,含税成本为500元。企业适用的所得税税率为25%,增值税率17%,城建税率7%,教育费附加的征收标准为2%。

(一)折扣销售方式

折扣销售是使用最广泛的促销手段,由于折扣与实现销售是同时发生的,所以销售额与折扣额应该在同一张发票上列示,企业按实际获取的销售收入作为增值税的计税基础。

例如,企业对商品实行8折销售。

1.会计处理

借:银行存款 719.2(899×0.8) 贷:主营业务收入 614.70 应交税费—应交增值税(销项税额)104.50

2.税费计算

商品成本(不含税)=500÷(1+17%)=427.35

增值税进项税额=500÷(1+17%)×17%=72.65

应交增值税=104.50-72.65=31.85

应交城建税及教育费附加=31.85×(7%+2%)=2.87

应交所得税=(614.7-427.35-2.87)×25%=46.12

3.会计净利(仅限本笔业务的影响,不考虑其他,下同)。

614.7-427.35-2.87-46.12=138.36

4.现金净流量

719.2-500-31.85-2.87-46.12=138.36

(二)满赠方式

1.满额赠物

根据《增值税暂行条例实施细则》第四条规定“将自产、委托加工或者购买的货物无偿赠送其他单位或个人”视同销售货物,同样进行增值税核算。

如:购买商品满899元,赠送价值180元外购商品,赠品含税成本100元。

(1)会计处理

借:银行存款 899 贷:主营业务收入 768.38 应交税费—应交增值税(销项税额)130.62

借:销售费用 111.62 贷:库存商品 85.47 应交税费—应交增值税(销项税额) 26.15

(2)税费计算

增值税进项税额=(500+100)÷(1+17%)×17%=87.18

应交增值税=(130.62+26.15-87.18)=69.59

应交城建税及教育费附加=69.59×(7%+2%)=6.26

应交所得税=(768.38-427.35-6.26-111.62)×25%=55.79

(3)会计净利

768.38-427.35-6.26-111.62-55.79=167.36

(4)现金净流量

899-500-100-69.59-6.26-55.79=167.36

2.满额赠券

假设满200赠45元购物券,则899元商品可换得180元购物券,购物券使用同上。

(1)会计处理

销售实现时:

借:银行存款 899 贷:主营业务收入 768.38 应交税费—应交增值税(销项税额)130.62

对于发出的购物券:

借:销售费用 180 贷:预计负债 180

假设在使用期内180元购物券全部用于消费,则:

借:预计负债 180 贷:主营业务收入 153.85 应交税费—应交增值税(销项税额) 26.15

(2)税费计算

增值税进项税额=(500+100)÷(1+17%)×17%=87.18

应交增值税=(130.62+26.15-87.18)=69.59

应交城建税及教育费附加=69.59×(7%+2%)=6.26

应交所得税=(768.38+153.85-427.35-85.47-180-6.26)×25%=55.79

(3)会计净利

768.38+153.85-427.35-85.47-180-6.26-55.79=167.36

(4)现金净流量

899-500-100-69.59-6.26-55.79=167.36

3.赠积分

对于赠送的奖励积分,在赠送时计入“递延收益”,后续兑换的处理与赠券类似,积分失效时,把递延收益转入当期损益,不再赘述。

(三)满减方式

由于同样也有现金的扣减,所以满减方式类似变相的打折销售,区别只是在于折后价格计算不同,都可以按照国税函对于商业折扣的收入确认金额进行销售收入的确认,需要注意的是,销售额和扣减的折扣金额要在同一张发票上注明。如:满200减45元现金,则899元商品可减收180元。在确认收入时借记银行存款719元,按扣减后的金额,贷记主营业务收入614.53元,贷记应交税费-应交增值税(销项税额)104.47元。核算与计算结果与直接打折类似,微小差异来自于打折和扣减数额的差。但若满200元只减40,计算结果就会有较大不同,这种差异来自于打折程度的不同。

(四)返现方式

返现方式在会计处理上类似于赠物的会计处理。购物与返现要分2笔经济业务来进行处理。首先是正常的销售,而返现应该视同于促销费用,计入“销售费用”。根据《财政部国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》,在返还现金时还要考虑到获奖者的个人所得税。假定消费者的个人所得税由商场承担,活动的内容为满200返45元现金,则899元商品可返现180元。

1.会计处理

借:银行存款 899 贷:主营业务收入 768.38 应交税费—应交增值税(销项税额)130.62

返现时:

借:销售费用 180 贷:库存现金 180

商场代为承担消费者个人所得税时:

借:营业外支出 45 贷:应交税费—应交个人所得税 45

2.税费计算

应交增值税=130.62-72.65=57.97

应交城建税及教育费附加=57.97×(7%+2%)=5.22

应交所得税=(768.38-427.35-180-45-5.22)×25%=27.70

3.现金净流量

899-500-180-45-57.97-5.22-27.70=83.11

4.会计净利

768.38-427.35-180-45-5.22-27.7=83.11

三、不同销售方式的影响对比分析

前已谈及,商业零售企业促销最主要的目的是通过增加销量,进而提升企业的经营业绩,改善企业经营状况。从企业的社会责任来看,税费贡献也是企业承担社会责任的重要体现。

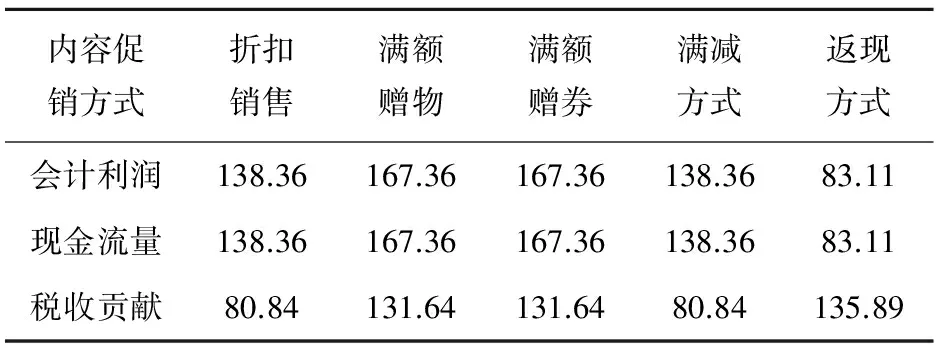

结合上述计算结果,可以看出:

1.赠券、赠物的利润及现金流量和其他方式相比更高。这主要是因为,赠物赠券可增加其他商品的销售,其他商品的利润增加了企业的整体盈利能力。

表1 不同促销方式影响对比 单位:元

2.折扣销售方式下的税费最低。这种降低主要来源于两方面,一是增值税额的减少。打折直接减少了流转额,进而降低了应交增值税额、城建税和教育费附加;二是所得税额的减少。根源在于打折直接降低了营业收入,进而压缩了获利空间,导致所得税额的降低。

3.返现方式的会计利润最低,税收贡献最大。这主要是因为两方面:一是返现视同于纯粹的捐赠,全额增加了企业的销售费用;二是企业承担了额外的个人所得税。

4.赠券能够全部实现消费的情况下,赠物和赠券的影响是一样的,只是核算有所不同。原因在于赠券所购商品的毛利弥补列支的费用后和赠物所列支的费用相等。

5.满减实质是变相的打折,所以结果与直接打折基本一致。

需要说明的是,商业零售企业虽然不是增值税的真正承担者,但商品在此环节的增值也是为社会创造价值的一部分,因此,在税费贡献上,也加入了增值税数额。

四、基于S-D的促销影响分析

1.折扣销售方式

在折扣销售方式下,随着价格的降低,需求量增大,供求平衡点将右移,如图1所示。由于不同商品的价格弹性是有区别的,若为需求弹性大的商品,价格的少量下调将带来更多的销量增加,也会使新增销量带来更多的利益(如图1阴影部分所示)。因此,对于需求弹性大的商品,可采用打折促销方式。

但对于需求弹性比较小的商品,价格的降低只能带来较小的销量变化,虽然也会增加销量,但新增的销量不足以弥补价格降低带来的利益影响,不但不会增加企业的整体收益,而且会一定幅度的减少(如图2阴影部分所示)。因此,对于需求弹性小的商品,不建议采用打折促销方式。

图1 富有弹性 折扣销售影响

图2 缺乏弹性 折扣销售影响

2.满赠方式

以满额赠物为例。这种方式,会使价格不变的情况下销量增加,供给和需求曲线均会向右移动形成新的均衡。因为会带来新的销量,会产生更多的利益,所以,企业整体收益增加。如图3所示。

满减类似于打折,返现类似于满赠,只是移动方式稍有不同,不再赘述。

五、研究结论

各种促销方式各有优点和不足,企业可根据商品的特点、自身所处的竞争环境和经营目标选择不

同的促销方式。

另外,根据对案例企业近三年不同促销方式最终影响结果的分析,发现:商品销售除受不同促销方式的影响外,还受季节性及主要消费群体的消费偏好影响。如:服装的反季直接打折销售,尤其是错开一季的销售,对销量增加影响最大。而赠券促销对中年女性、尤其是中高收入者有更大的吸引。

图3 满赠方式影响

综合来看,赠物和赠券是一种比较理想的促销方式。

[1] 黄凤羽.四种促销方式的纳税比较[J].注册税务师,2014(7):38-41.

[2] 汪榜江.企业促销方案的会计核算与纳税筹划[J].财会月刊,2015(16):103-107.

[3] 郑小平.不同促销方式的纳税筹划案例分析[J].东华理工大学学报,2014(9):229-232.

[4] 田乐.互联网+环境下促销方式的纳税问题研究[J].企业改革与管理,2016(5):56-57.

[5] 蔡旺清,蔡旺.商场促销纳税筹划中的典型问题[J].财会月刊,2013(12):59-60.

[6] 竹挺进.商品所有权上风险的具体涵义与收入确认实务[J].中国注册会计师,2014(11):89-91.

[7] 马广奇.论不同销售行为下的会计收入确认方法[J].商业会计,2014(4):30-32.

Financial impact analysis of promotion activities in commercial retail enterprises

LI Jia-hui,et al.

(TheTouriamCollegeofChangchunUniversity,Changchun130607,China)

In this essay,the standard carding was conducted on accounting methods under different promotion ways in commercial retail enterprises according to the specific examples of economic business.On this basis,this paper analyzes the influence of discount,gift,return in cash,conditional discount and other promotion methods on the accounting profit,cash flow and tax contribution.After that,the essay combined with the change of S-D curve proving and deepening the relevant research conclusions.Research shows that giving gifts and coupons is more likely to be an ideal way of promotion.

sales promotion;accounting profit;tax contribution;S-D curve analysis

10.3969/j.issn.1009-8976.2017.02.016

2017-04-26

科技智库的建设与运营机制问题研究(项目编号:2016SKX001)

李佳荟(1994—),女(汉),吉林长春 主要研究会计核算及企业财务分析。

F713.32

A

1009-8976(2017)02-0068-04

猜你喜欢

中国经济周刊(2023年3期)2023-03-01

中国外汇(2019年18期)2019-11-25

税收征纳(2019年2期)2019-02-20

现代营销(创富信息版)(2018年10期)2018-10-12

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

财会学习(2017年3期)2017-02-17

现代经济信息(2016年2期)2016-10-27

现代经济信息(2016年9期)2016-05-24

上海企业(2014年9期)2014-09-22