城市房价、金融发展与产业结构升级

——基于中国地级市面板数据的实证研究

2017-11-06 01:24

产经评论 2017年5期

城市房价、金融发展与产业结构升级

——基于中国地级市面板数据的实证研究

卢万青纪祥裕

房地产价格是现阶段经济社会发展的一个热点问题。在探讨城市房价、金融发展以及二者互联互动对产业结构优化作用机制的基础上,利用2005-2013年中国地级市面板数据进行实证研究。结果表明:城市房价与金融发展均有利于产业结构升级,而城市房价与金融发展的互联互动对产业结构优化有负向作用。使用两阶段最小二乘法对解释变量内生性进行处理后,结果依然稳健。进一步划分三大地区城市样本进行回归后发现,城市房价与金融发展均对产业结构调整产生显著的正效应,而二者的交互项对产业结构升级产生显著的负向影响。

城市房价; 金融发展; 产业结构升级; 交互作用; 影响机制

一 引 言

充分发挥比较优势是我国改革开放以来经济取得举世瞩目成绩的重要因素之一(高波等,2012)[1]。然而,随着地价、房价与劳动力成本的不断上涨,传统人口红利与资源环境优势难以继续支撑经济高速增长。当前全国房价快速上涨,东部发达城市房价高位运行是一大热点问题。房价上涨直接增加了企业生产成本与劳动力生活成本,进而对劳动力与企业在城市间的集聚与迁移产生影响(张平和张鹏鹏,2016)[2]。劳动力流入形成的就业集聚与企业迁入形成的产业集聚,都能改变产业结构(Baldwin et al.,2003)[3]。“新常态”要求经济结构转型、产业结构升级,这是应对比较优势逐渐衰减的有力措施,也是中国跨越“中等收入陷阱”的一大法宝。

现有文献大多忽略了城市房价与金融部门互联互动对产业结构升级的影响。金融发展对经济增长中的资源配置和结构变动具有重要作用(McKinnon,1973[4];Shaw,1973[5])。完善的金融体系能够改善信息不对称,使资源识别并投资于最有竞争力和创新能力的行业(Levine,1997)[6]。然而现实是,中国金融资源过多流向房地产。2016年上半年15家上市银行中报显示,个人住房按揭贷款达21907.54亿元,占新增贷款50.94%,其中兴业银行、招商银行、建设银行和农业银行新增按揭贷款比例分别为55.30%、57.07%、62.71%和64.01%①。金融部门对房地产市场加大资金供给,必然导致实体经济部门外部融资规模的相对缩小。企业自有资本往往无法持续支撑技术创新活动,导致技术升级进程受阻,进而可能阻碍产业结构升级。

在现有文献的基础上,本文可能的创新点有:(1)将城市房价、金融发展与产业结构升级纳入同一理论分析框架,并建立中国地级市面板数据,充分考虑地区特征与变量内生性问题,研究城市房价、金融发展以及二者互联互动对产业结构升级的作用机理。(2)一般文献在分析金融发展与产业结构升级关系、房价对产业结构优化的影响时,以非农业产值比重、第三产业比重或者第三产业比重与第二产业比重之比来衡量产业结构,方法较为传统单一,且忽视了第一产业的作用。本文借鉴现有文献构造的产业结构高级化指数与产业结构综合指数,能较为全面地描述第一、二、三产业规律性变化过程,更能准确分析城市房价、金融发展与产业结构升级的关系。

二 文献综述与理论假说

(一)城市房价与产业结构升级

房价作为一种市场作用机制,具有诱发劳动力流动的功能(Rabe和Taylor,2010[7];Plantinga et al.,2013[8])。新经济地理学认为,在其他条件不变的情况下,城市房价上涨会促使消费者在城市与农村、城市与城市之间跨区域流动。Helpman(1998)[9]发现,地区房价过高会对劳动力相对效用产生负效应,进而推动劳动力往其他地区扩散。随后,Monk(2000)[10]、Brakman et al.(2002)[11]和Hanson(2005)[12]分别使用英国、德国和美国的数据证实了Helpman的结论。

新经济地理学模型的一个重要前提假设为劳动力是无差异的,偏好是一致的。然而现实是,高端行业劳动力与中低端行业劳动力承受房价上涨的能力是不同的,劳动力具有异质性。不同行业劳动者在承受房价上涨与跨区域迁移的选择上往往有所不同。在经济因素方面,高端行业劳动者享有可观的工资收入,能支付较高的房价或房租,城市高房价并不能阻止高端人才流入。同时,社会保障、医疗水平和娱乐设施建设等非经济因素也是技术人才选择居留城市的重要因素。一般而言,高房价的大城市拥有健全的社会保障体系、先进的医疗基础设施与丰富的娱乐场所,这些非经济因素带来的满足感与幸福感能部分抵消房价上涨所带来的负效应。另外值得注意的是,社会网络也是高端人才所注重的因素。中国是一个重视“社会关系”的国家,人脉资源的建立与拓广也非一朝一夕能够完成,跨区域流动而舍弃经营已久的社会网络将造成巨大的成本。对于高端人才而言,在策略选择上,承受房价上涨对跨区域流动占优。

对于中低端行业劳动者来说,经济因素是他们首要关注的。当生活成本上涨并超过其承受能力时,部分劳动者会进行跨区域流动。然而制度限制、社会网络不足和语言障碍等因素造成了高昂的劳动力流动成本。以户籍制度为例,何英华(2004)[13]采用联合决策模型发现,政府户口发放概率(均值0.384)远远小于居民落户意愿(均值0.94)。非户籍居民难以进入当地社会保障体系,在劳动力市场容易遭遇“工资歧视”与“雇佣歧视”等歧视性待遇(张路等,2016)[14]。在房价上涨与跨区域流动受阻的双重压力下,部分中低端行业劳动者通过提升学历、提高技能水平等方式向产业链高端攀爬,以获取更高的工资收入与福利待遇,增强承受房价上涨的能力。低端行业劳动者流出或谋取高端行业职位,会造成当地均衡工资水平上升。

产业升级中,劳动力是必不可少的生产要素,而不同类型产业的发展依托于不同类型劳动力的集聚。房价与生活成本的上涨改变了城市劳动力供给结构,高端人才逐渐向城市集聚,中低端行业劳动者逐渐往城市附近扩散,或向价值链高处攀爬。中低端劳动者向城市周边扩散或者“不甘于现状”都会造成劳动力密集型企业“用工荒”。同时,房价上涨与劳动力流动所导致的均衡工资水平上升,将使得低端产业生产难以为继,被迫迁出城市。对于资本技术密集型产业而言,一方面,技术人才在城市集聚使得高端产业更倾向于在城市设址。另一方面,这些产业生产水平与经济效益均处于较高水平,能支付较高的薪酬与房租,从而促进资本技术密集型产业在城市的集聚。

由上,本文提出假说H1:房价上涨推动了劳动力供给结构的优化,进而促进高端产业在城市集聚与迫使低端产业迁出,最终实现产业结构升级。

(二)金融发展与产业结构升级

金融体系在产业结构调整和经济增长过程中的重要作用已被国内外诸多文献所证实(McKinnon,1973[4];Shaw,1973[5];范方志和张立军,2003[15];曾国平和王燕飞,2007[16])。Patrick(1966)[17]提出“需求带动”与“供给引导”的金融发展问题,为后来研究者提供了研究金融发展与产业结构调整关系的有益思路。

根据“需求追随”理论,金融发展能够在需求侧诱导产业结构升级。完善的金融体系能推动经济增长和提高居民收入(Greenwood,1990)[18]。金融发展拓宽了消费者的投资渠道,丰富了居民的跨期消费选择。随着工资收入水平的上升与消费能力的提高,居民会改变对不同产品的偏好,从对生活必需品的偏好转向对耐用品、服务的需求,从而对产品供给结构产生影响。随着更多厂商进入高端制造业与服务业部门,并提供满足居民需求的消费品,产业结构不断得到优化。

金融体系也会在供给侧对产业结构优化产生正向作用。Wurgler(2000)[19]指出,金融体系会对高资本回报率项目追加投资,而对低回报率项目减少资金供给。当某个部门率先完成技术升级,并产生超额利润,原有的金融资本配置格局将被打破。金融资本会从技术落后部门流向技术进步部门。随着更多竞争性厂商的进入与投资回报率的下降,金融部门缩减对其资本供给,并进行下一轮对高效益、高生产效率部门的投资活动。金融体系拥有识别行业创新与成长能力的功能,能对新兴行业和技术先进行业等部门进行培育,促进其快速发展,进而推动产业结构优化。

由上,本文提出假说H2:金融发展会在需求侧与供给侧两大方面,诱导和推动产业结构升级与优化。

(三)城市房价与金融发展对产业结构升级的交互作用

随着中国经济高速发展与城镇化推进,城市房价一路攀升(骆永民,2011)[20]。房价上涨受需求、供给和投机等多种因素影响,而金融部门与房价互联互动是现阶段中国房价高企的一个重要影响因素。关于金融体系与房价互动性的研究,Allen和Gale(2000)[21]通过构建房地产市场局部均衡模型指出,银行信贷会推高房价。随后武康平等(2004)[22]构建了关于房地产市场和金融市场内生机制的一般均衡模型,得出二者间存在相互作用的正反馈机制。而二者互动对产业结构升级的作用机制是本文关注的重点。

产业结构升级往往是由某个部门率先完成技术升级,并产生超额利润,吸引更多企业进入,最终使经济结构达到一个更高均衡水平的过程。其中研发活动是技术升级的关键,一般具有高投入高风险的特征,而内源性融资往往无法满足其对资金的需求,这要求企业从金融部门获得外部融资。数据显示,2015年末银行、保险与证券业总资产达到218万亿元,比2007年增长了近4倍。然而中国每单位GDP所需资本由2007年的4.0上升至2014年的7.5,投资效率不升反降*数据来源:中国银行国际金融研究所,下同。。造成以上结果的一个重要原因是,金融资本存在配置错位问题,金融体系与房地产市场互动性的增加,使得大量金融资金流向房地产市场,而实体经济部门的外部融资规模受到了挤压。企业自有资金难以长期维持研发活动所需,导致技术升级缓慢。金融体系“青睐”房地产市场,大大削弱了其充当实体经济部门技术升级“催化剂”的作用,从而对产业结构升级产生阻滞作用。

房价与金融体系的互动还可能会影响实体经济部门的资金用途,改变企业创新投入规模,进而影响部门生产率和地区产业结构。周京奎(2006)[23]提出金融支持过度假说,认为房地产市场群体投机行为使房地产价格过快增长且高于基础价格,并且会伴随着金融支持力度的增加而不断上升,即产生了房地产泡沫。Miao和Wang(2012)[24]进一步分析认为,房地产泡沫会吸引其他经济部门投资于房地产,进而抑制了这部分经济部门的创新投入。王文春和荣昭(2014)[25]利用CSMAR数据库分析得到,2007年中国35个大中城市超过半数的上市工业企业拥有房地产业务。由于房地产属于资金密集型行业,企业进军房地产势必动用大量资金,这会大大挤压创新投入和技术升级资金规模。内生经济增长理论认为,企业研发而成的新技术会提升整个部门的生产效率。而房地产日趋成熟,技术进步空间比较有限,技术外溢效应比较小。当房价与金融发展互联互动不断增强,将会引诱非房地产企业投资房地产业务,而这种“不务正业”会抑制企业创新与技术升级活动,减缓行业生产率的提升速度,进而对产业结构升级产生阻滞作用。

由上,本文在假说H1与假说H2的基础上提出理论假说H3:在其他条件不变的情况下,城市房价与金融发展的互联互动会挤压实体经济部门的技术升级资金规模,进而对产业结构升级产生阻滞作用。

三 计量模型、变量选取与数据来源

(一)模型设定与变量选择

为了探讨城市房价与金融发展对产业结构升级的影响,本文设定以下面板数据模型:

(1)

1.被解释变量

产业结构高级化指数(UPG)。一般文献采用非农业产值比重、第三产业比重或者第三产业产值与第二产业产值之比作为产业结构升级的衡量指标(干春晖等,2011)[26]。上述指标过于传统单一,且忽略了第一产业的作用*全国范围来看,第一产业呈不断下降趋势。但在中西部部分地区,第一产业比重仍达到40%左右。,无法较为准确地描述第一、二、三产业规律性变化过程。因此本文参考付凌晖(2010)[27]构建产业结构高级化指数的方法,以衡量城市产业结构。定义产业结构高级化指数(UPG)如下:首先根据三次产业划分GDP为3个部分,每一个部分增加值占GDP的比重作为空间向量中的一个分量,从而构成一组3维向量X0=(x1, 0,x2, 0,x3, 0)。然后分别计算与X1=(1, 0, 0),X2=(0, 1, 0),X3=(0, 0, 1)的夹角:

(2)

其次,定义产业结构高级化指数计算公式如下:

(3)

UPG越大,表明产业结构优化水平越高。本文采用产业结构指数(UPG)作为产业结构升级的基准变量,另外借鉴武晓霞(2014)[28]、陈浩和魏哲海(2016)[29]构建的产业结构综合指数进行稳健性检验。产业结构综合指数(IS)定义如下:

IS=W1+2W2+3W3

(4)

其中,W1、W2和W3分别表示第一产业、第二产业和第三产业比重。产业结构综合指数以不同权重衡量不同产业部门在产业结构升级中的重要性。IS越大,表明产业结构优化水平越高。

2.解释变量

城市房价(RP)。《中国区域经济统计年鉴》提供了各地级市商品房住宅销售价格(元/平方米)和商品房销售价格(元/平方米)的相关数据。与商品房相比,住宅产品与消费者关系更为密切(邵朝对等,2016)[30]。本文分别以住宅销售价格(RP)和商品房销售价格(HP)作为基准变量和稳健性检验变量,在实证分析中均采用对数形式。

金融发展程度(FIN)。长期以来,中国金融体系是以银行部门为主导的。近年来,证券、保险和信托等其他金融业迅速发展,然而规模仍相对较小。截至2015年末,中国银行业资产为194.17万亿元,占金融业总资产的84%,银行部门在金融业中仍占据绝大部分的比重。故本文借鉴崔艳娟和孙刚(2012)[31]的做法,以各城市年末存贷款总额与GDP之比作为金融发展的衡量指标。

3.控制变量

经济发展水平(PGDP)。一般而言,随着经济发展,居民收入不断提高,对耐用品与服务的需求上升,在需求侧诱发产业结构升级。同时,经济发展水平越高的地区往往市场竞争更为充分。企业为了获取市场份额,将致力于提升技术水平与产品质量,吸纳高端人才,从而促进产业结构优化。本文参照一般文献的做法,以人均GDP衡量城市经济发展水平,在实证分析中采用对数形式。

固定投资水平(INV)。投资是拉动经济增长的三驾马车之一,投资波动是产业结构变动与经济波动的重要影响因素之一。本文采用固定资产投资总额与GDP之比来表示固定资产投资水平。

政府支出水平(GOV)。政府在经济社会发展进程中的重要性已经不言自明。政府支出水平体现了政府对城市经济与社会发展的影响程度。本文参考白重恩和钱震杰(2009)[32]的做法,以财政支出与GDP之比作为财政支出水平的代理指标。

外资利用水平(FDI)。一般而言,FDI能给东道国带来技术外溢。近年来,FDI逐渐从制造业部门流入服务业部门,第三产业FDI比重在逐步上升。本文参考齐俊妍等(2011)[33]的做法,以各地区实际利用外资与GDP之比来表示外资利用程度。

人力资本水平(HC)。城市人力资本水平的提升,既能吸引更多高端产业入驻并为其输送人才,又能够提升均衡工资水平而淘汰无法负担高工资的低端产业。本文参考沈坤荣和耿强(2001)[34]的做法,以各地级市年末普通高等院校在校生与该市人口总量之比衡量人力资本水平。

(二)数据来源及描述性统计

由于部分城市个别数据缺失严重,本文最终运用中国264个地级市数据进行实证检验。自2005年起,《中国区域经济统计年鉴》才有商品房销售价格与住宅销售价格数据,因此本文的数据观测期为2005-2013年。除历年汇率均价来自于《中国统计年鉴》之外,所有变量数据均来自《中国城市统计年鉴》与《中国区域经济统计年鉴》。以城市所在省份居民消费价格指数(CPI)将房价调整至以2005年为基期的实际变量,各省份居民消费价格指数来源于《中国统计年鉴》*大部分城市CPI数据难以获得,本文以城市所在省份CPI衡量城市CPI。。以各城市人均GDP指数将人均名义GDP调整至以2005年为基期的人均实际GDP,各城市人均GDP指数来源于《中国城市统计年鉴》。

表1为全国、东部、中部与西部样本的各主要变量的描述性统计。样本期间东部城市UPG指数均值最大,且与中、西部拉开了较大差距,产业结构综合指数(IS)的数据特征也展示了这种差距。2005-2013年期间,全国样本的住宅销售均价(RP)均值为2831.283,高于中部和西部的均值。东部城市房价均值对全国房价均值拉动作用明显,且房价最大值分别为中部和西部的3.20倍和3.07倍。由存贷款余额与GDP之比衡量的金融发展程度(FIN)数据表明,只有中部样本均值1.73低于全国样本均值1.947。其他指标方面,东部人均实际GDP(PGDP)、实际利用外资占GDP比重(FDI)以及高等学校在校生占地区人口比重(HC)的平均水平均为最高;而西部固定资产投资占GDP比重(INV)和财政支出占GDP比重(GOV)的均值最高。

表1 各变量描述性统计

(续上表)

变量符号观测值均值标准差最小值最大值西部地区样本产业结构高级化指数UPG5946247036155477250产业结构综合指数IS5942181014218912260住宅销售均价RP59421836728877037420006283818商品房销售均价HP594238869010666967790006496550金融发展程度FIN5942073108107326248经济发展水平PGDP594128284108147826316271046238120固定投资水平INV5940688023602141681政府支出水平GOV5940187008500640688外资利用水平FIN594000900120000080091人力资本水平HC59400150021000060126

注:(1)数据来源于《中国统计年鉴》、《中国城市统计年鉴》与《中国区域经济统计年鉴》;(2)UPG和RP为实证分析中的基准变量。

四 实证分析

采用Hausman检验对随机效应面板估计与固定效应面板估计进行选择。Hausman统计量为107.69,且在1%的显著性水平下显著,故本文采用固定效应进行估计。同时,采用固定效应的一大优势是能有效消除存在不随时间变化的城市特定因素,如文化特征、行政地位等。

(一)固定效应回归:全国样本与三大地区子样本

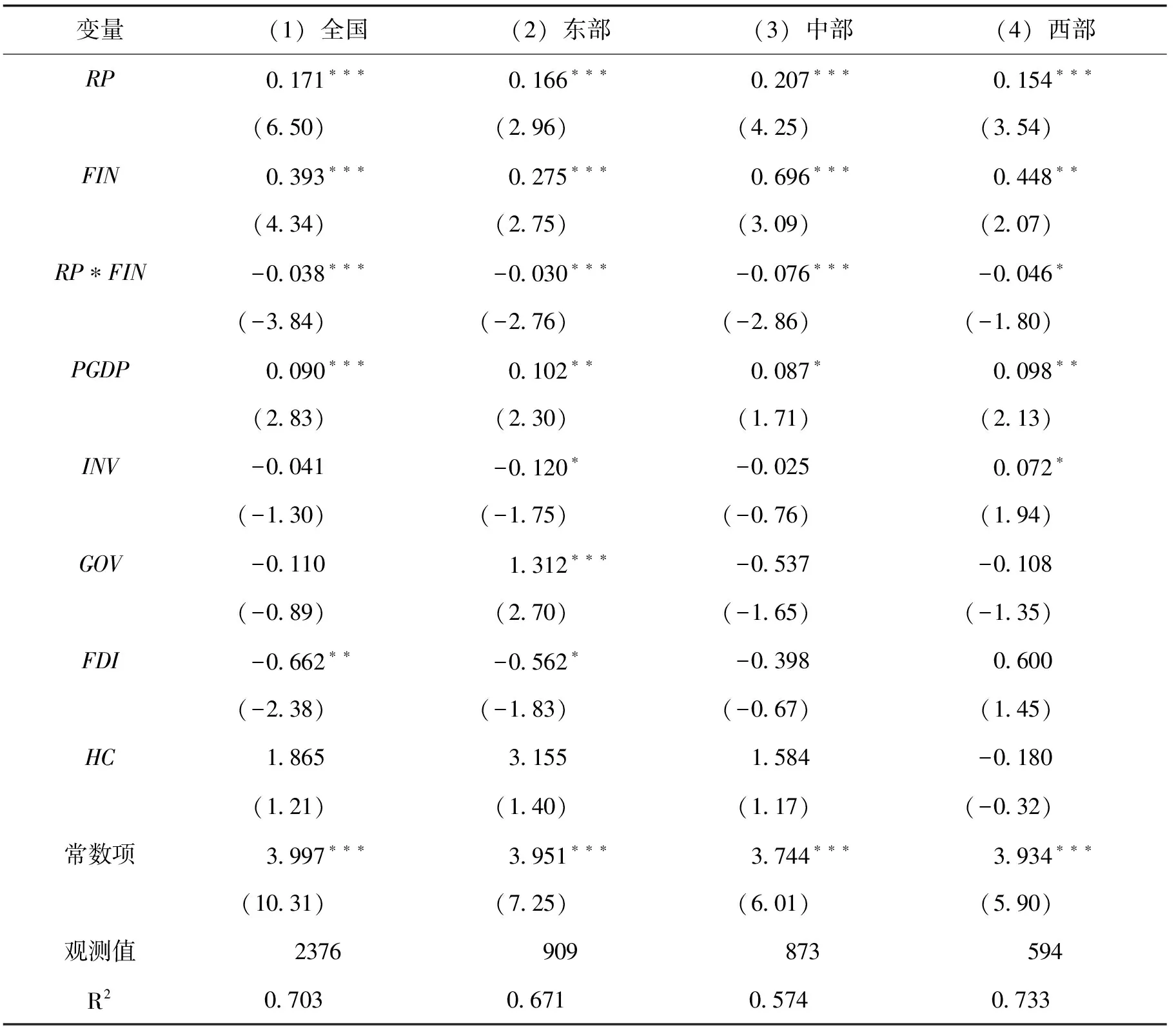

为了检验前文的核心假说,本文对城市房价、金融发展与产业结构升级进行全国样本的固定效应估计,回归结果为表2的列(1)。城市房价对产业结构高级化指数的回归系数为0.171,且在1%的水平下显著,这表明,城市房价上升会诱发劳动力流动,促使低端产业劳动力流出或向价值链高处攀爬,同时推动高端人才往城市集聚,城市均衡工资水平上升,迫使无法同时负担高工资与高房价的低端产业迁出,从而促进产业结构升级。金融发展对产业结构高级化指数的边际效应为0.393,且在1%的水平下显著,这表明,城市金融业规模的扩大,加大了对全社会的资本供给,有利于企业进行技术改造升级与管理水平提升,从而促进产业结构优化。城市房价与金融发展的交互项对产业结构高级化指数产生显著的负向影响。当房地产与金融部门互动性增强,更多金融资金流入房地产,实体经济部门获得外部融资渠道受阻,融资规模相对下降,企业自有资本无法持续支撑技术升级等高投入活动。资本“脱实向虚”将对产业结构升级产生阻滞作用。

中国三大地区经济发展水平不均衡,产业结构也存在很大差异。为了验证本文核心假说是否适用于不同地区城市,本文分别对东部、中部、西部三个子样本进行固定效应估计,回归结果分别为表2列(2)、(3)、(4)。由回归结果可以看出,本文关注的核心解释变量回归系数符号均与全国城市样本回归结果保持一致,系数大小与显著性水平有所差异,但未对结论产生实质性改变。下面将结合表3对分地区子样本的回归结果进行分析。

表2 固定效应回归结果

注:括号内为t值,*、**和***分别表示10%、5%和1%的显著性水平。

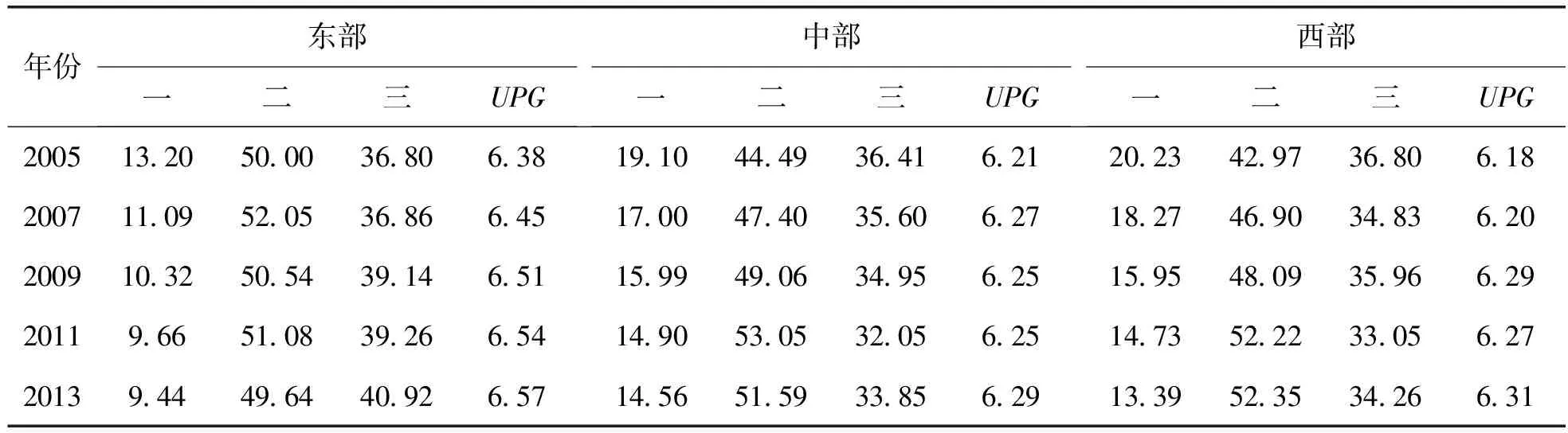

由表2的东部子样本回归结果可得,城市房价与金融发展促进了产业结构升级,而二者的互联互动则阻滞了产业结构优化。由表3可以看出,东部城市UPG均值不断上升,而这主要是由第三产业比重不断上升所拉动的,第三产业比重均值由2005年的36.80%上升至2013年的40.92%。东部城市房价相对较高,涨幅较大,劳动力承受的生活成本压力、生产者承受的生产成本压力逐步增大,迫使部分劳动力向其他城市迁移或者向产业链高端攀爬,部分低效益第二产业企业不断退出,为高效益的高端服务业发展提供了空间。东部地区,特别是沿海城市金融市场起步较早,金融体系较为完善,支持了第三产业发展与产业结构升级。随着房价与金融发展互动性的增强,挤压了企业技术升级所需资金空间,进而对产业结构升级产生负向作用。值得注意的是,东部地区除了银行体系之外,股票、证券等其他金融市场发展较为迅速,企业外部融资渠道更多,应对房价与金融市场互动的弹性更强。

中、西部城市与东部城市有所不同。由表3可得,中、西部城市UPG均值上升主要是由第二产业比重上升所拉动的。与东部城市相比,中西部劳动力成本、生产成本相对较低,承接了东部城市劳动密集型、低附加值产业的转移(毛丰付等,2016)[35]。与中西部原有产业相比,这部分由东部转移而来的产业经济效益更高,金融体系愿意为其提供资金支持。同时这部分产业承受中西部城市房价上涨的能力更强,进而淘汰中西部经济效益较差的行业,促进了产业结构升级。而中西部地区金融起步较晚,金融体系以银行为主。随着房价与金融体系互动性增强,加之外部融资渠道过于单一,不利于企业技术升级,进而阻碍了产业结构升级。

表3 分年度三大地区三大产业比重及高级化指数(UPG)均值

注:数据来源于《中国城市统计年鉴》;三大产业比重均值单位为%。

(二)内生性问题与两阶段最小二乘法回归

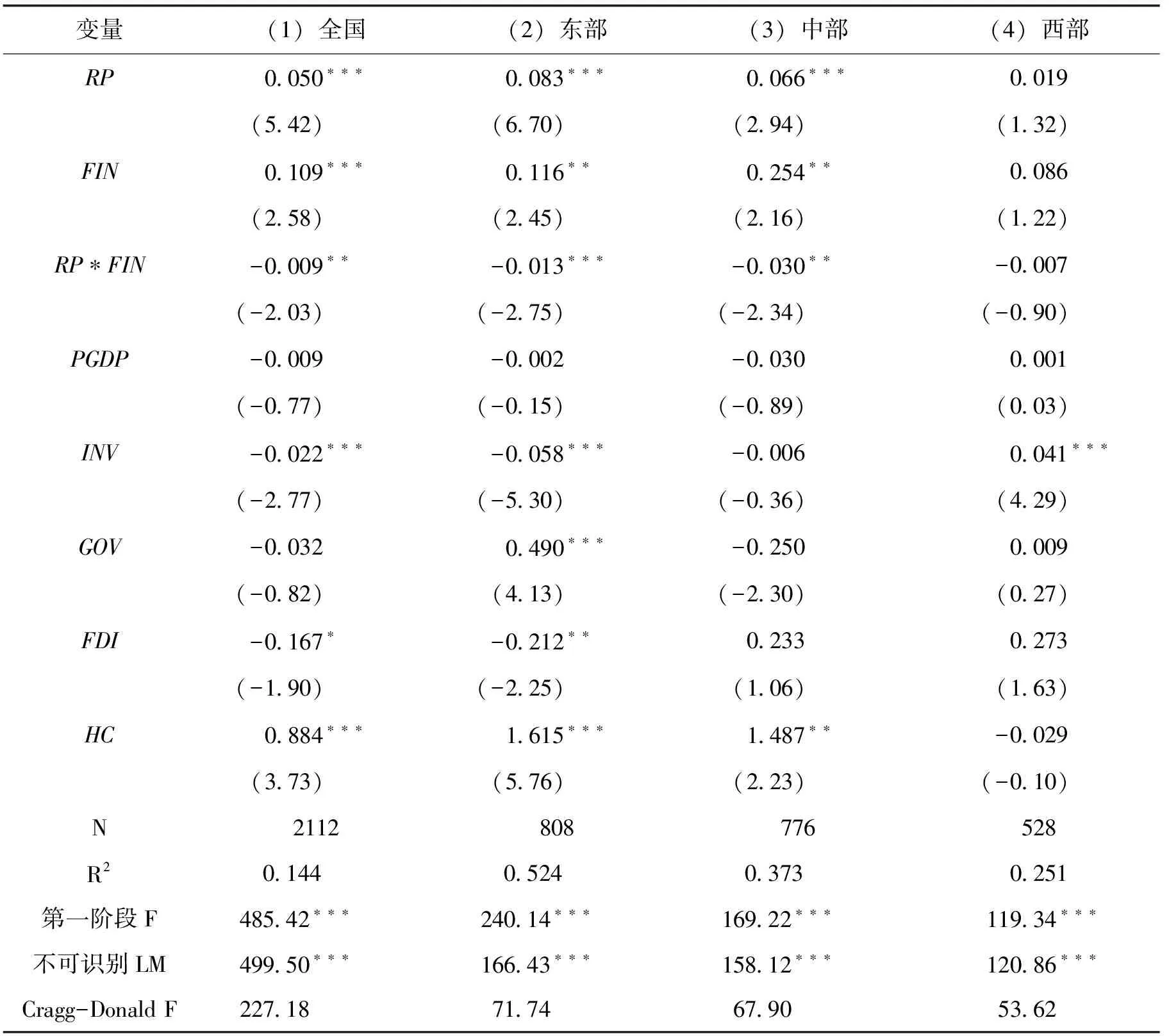

上文使用的个体固定效应能较好地控制地区不可观测因素,但是在考察城市房价、金融发展对产业结构升级的影响时却无法纠正内生性的干扰,存在内生性的情况下会造成估计量的不一致甚至有偏。为了纠正核心解释变量可能存在的内生性,本文采用城市房价的一阶滞后项、金融发展的一阶滞后项、城市房价与金融发展交互项的一阶滞后项作为核心解释变量的工具变量,并采用两阶段最小二乘法固定效应(2SLS-FE)对全国样本与三大地区子样本进行回归。

在表4所有回归结果中,第一阶段回归F统计量均在1%的水平下显著大于10,工具变量不可识别检验LM统计量均强烈拒绝原假设,弱识别检验F统计量均大于以5%为最大显著性检验水平扭曲程度下的临界值,这表明,工具变量不存在不可识别与弱识别问题,本文选取的工具变量是较为合理的。

由表4中列(1)全国样本回归结果可以看出,本文关注的核心解释变量均在1%的水平下显著,系数符号符合理论假说预期。城市房价和金融发展对产业结构高级化指数的回归系数分别为0.189和0.355,这表明,城市房价上涨与金融发展能推动城市产业结构优化。城市房价与金融发展的交互项对产业结构高级化指数的边际效应为-0.035,这表明,城市房价与金融发展的互动将挤压实体经济部门技术升级资金空间,对产业结构优化产生负效应。

控制变量方面:(1)经济发展水平对产业结构升级产生了正向作用,但是统计上并不显著。2010年中国迈入中等收入国家行列,但是市场竞争机制、居民消费能力与法律制度保障仍与发达国家有很大的差距,没有足够证据表明现阶段中国经济发展水平能有效地推动产业结构优化。(2)固定投资水平对产业结构升级的回归系数为-0.057,且在1%的水平下显著。固定资产投资是拉动内需的有效手段,但是投资过度会增加企业的费用支出,从而影响企业的利润与还债能力,进而挤压企业进行技术升级与管理改善的资金空间。(3)财政支出水平对产业结构升级的边际效应为-0.129。以往研究文献认为,政府财政支出占GDP比例越高,政府干预经济程度越高(刘瑞明,2012[36];李青原等,2013[37])。市场竞争不足不利于生产要素流通与资源有效配置,从而阻滞了产业结构升级。(4)实际利用外资水平对产业结构优化产生了显著的负向影响。对此可能的解释为:大部分地区实际利用外资增长率慢于GDP增长率,实际利用外资占GDP比重呈逐年下降的趋势;何兴强等(2014)[38]运用门槛回归模型分析了FDI技术溢出效应,发现外贸依存度过低或过高时,FDI不存在显著的技术溢出。同时,中国大部分地区的人力资本水平还没有达到有效吸收FDI先进技术的水平。(5)人力资本水平对产业结构高级化指数的回归系数为1.972,且在1%的水平下显著,这表明,城市人力资本水平提高能为本地企业输送高端人才并吸引高端产业迁入,同时提高城市均衡工资水平,迫使无法承受高工资的低端产业企业迁出,从而优化产业结构。

表4 两阶段最小二乘法(2SLS-FE)回归结果

注:(1)括号内为z值,*、**和***分别表示10%、5%和1%的显著性水平;(2)与弱识别检验Cragg-Donald F统计量相对应的SY弱识别检验在5%最大显著性检验水平扭曲程度下临界值为13.91,下表同;(3)在进行两阶段最小二乘法估计时,使用固定效应(FE),回归时差分过程消掉了常数项,但并不影响其他变量的估计系数与显著性水平,下表同。

表4列(2)、(3)、(4)的东、中、西部城市子样本回归结果证实了上文的核心理论假说。在控制变量方面:(1)固定投资水平对西部城市产业结构产生了显著的正向影响。西部地区第一产业比重较大,工业基础薄弱。固定投资水平提高有利于西部城市基础设施建设,推动第二产业发展并吸纳更多农村劳动力,从而推动了西部城市的产业结构优化。(2)东部城市样本财政支出水平对产业结构产生了显著的正效应。以2013年数据为例,东部城市科技与教育财政支出比重均值为0.218,大于中部均值0.192与西部均值0.189。王艺明和蔡翔(2010)[39]对中国三大地区面板数据实证发现,科教文卫支出有利于东部地区产业结构的升级。(3)东部城市样本人力资本水平回归系数为4.205,且在1%的水平下显著。而没有足够证据表明中、西部人力资本水平与产业结构升级有着稳定的关系。

(三)稳健性检验

上文中加入控制变量与采用两阶段最小二乘法能较为有效地解决遗漏变量问题与内生性干扰。在实证分析中,仍有可能存在衡量误差问题而导致估计有偏,故本文以产业结构综合指数(IS)作为产业结构升级的替代变量,以商品房销售均价(HP)作为城市房价的替代变量,分别进行两阶段最小二乘法固定效应估计。

表5 稳健性回归结果(以IS作为产业结构升级的替代变量)

注:括号内为z值,*、**和***分别表示10%、5%和1%的显著性水平。

表5是以产业结构综合指数(IS)为被解释变量的回归结果。所有回归结果的第一阶段F统计量、不可识别LM统计量、弱识别检验F统计量表明不存在工具变量不可识别和弱工具变量问题。全国城市样本回归结果中,城市房价与金融发展均对产业结构升级产生了显著的正向影响,且在1%的水平下显著。城市房价与金融发展的交互项对产业结构优化的回归系数为-0.009,且在5%的水平下显著。使用产业结构综合指数(IS)作为稳健性检验指标,并没有使本文结论产生实质性改变。需要注意的是,东部和中部城市样本的核心解释变量符号方向与显著性证实了上文核心理论假说,而西部城市样本核心解释变量系数均不显著,但z统计量绝对值达到1.32、1.22和0.90,仍具有一定参考价值。

表6 稳健性回归结果(以HP作为城市房价的替代变量)

注:括号内为z值,*、**和***分别表示10%、5%和1%的显著性水平。

表6为以商品住宅销售均价(HP)作为城市房价替代变量的稳健性回归结果。所有回归结果的第一阶段F统计量、不可识别LM统计量、弱识别检验F统计量表明不存在工具变量不可识别和弱工具变量问题。全国城市样本回归结果中,城市房价与金融发展对产业结构升级均产生了显著的正效应,城市房价与金融发展的交互项对产业结构高级化指数的回归系数为-0.035,且在1%的水平下显著。使用商品住宅销售均价(HP)作为稳健性检验指标,并没有对本文结论产生实质性改变。值得注意的是,东部城市样本金融发展的回归系数为0.171,并不显著,但是z值统计量达到1.52,仍具有一定的参考价值。中部和西部城市样本核心解释变量回归系数的符号方向与显著性均证实了上文的核心理论假说。

五 结 论

本文将城市房价、金融发展与产业结构升级纳入同一分析框架,采用2005-2013年中国地级市数据,分析了城市房价、金融发展、城市房价与金融发展互联互动对产业结构升级的影响机制,通过固定效应估计与两阶段最小二乘法估计发现,城市房价上涨与金融发展均有利于产业结构优化,而城市房价与金融发展的互联互动将对产业结构升级产生阻滞作用。进一步划分三大地区城市样本进行回归的结果与全样本的结果一致。

基于如上研究结果,本文提出以下政策建议:(1)发挥城市房价作为市场扩散机制的作用,相对发达城市与相对落后城市间要形成产业承接的空间局面;(2)发挥金融发展对产业结构升级的推动作用。在供给侧,最大限度释放金融体系改善信息不对称、识别高低效益产业的功能,让资金流入成长性更好、效率更高的企业。在需求侧,发挥金融发展对经济增长与居民收入的促进作用。随着收入的增加,居民消费偏好改变,从而诱导产业结构优化;(3)抑制房价过热,减少金融部门与城市房价的互联互动,引导金融部门将资金注入实体经济部门,从而促进城市产业结构升级。

[1] 高波, 陈健, 邹琳华. 区域房价差异、 劳动力流动与产业升级[J]. 经济研究, 2012, (1): 66-79.

[2] 张平, 张鹏鹏. 房价、 劳动力异质性与产业结构升级[J]. 当代经济科学, 2016, (3): 87-93.

[3] Baldwin, R., Forslid, R., Martin, P., et al..EconomicGeographyandPublicPolicy[M]. Princeton: Princeton University Press, 2003.

[4] McKinnon, R. I..MoneyandCapitalinEconomicDevelopment[M]. Washington: Brookings Institution, 1973, 38(4): 679-702.

[5] Shaw, E. S..FinancialDeepeninginEconomicDevelopment[M]. New York: Oxford University Press, 1973.

[6] Levine, R.. Financial Development and Economic Growth: Views and Agenda[J].JournalofEconomicLiterature, 1999, 35(2): 688-726.

[7] Rabe, B., Taylor, M.. Differences in Opportunities? Wage, Unemployment and House-price Effects on Migration[R]. ISER Working Paper, No.5, 2010.

[8] Plantinga, A. J., Detang-Dessendre, C. D., Huntand, G. L., et al.. Housing Prices and Inter- urban Migration[J].RegionalScienceandUrbanEconomics, 2013, (43): 296-306.

[9] Helpman, E..TheSizeofRegions:TopicsinPublicEconomics[M]. London: Cambridge University Press, 1998.

[10] Monk, S.. The Key Worker Problem: The Link Between Employment Housing[A]//InRestructuringHousingSystems:FromSocialtoAffordableHousing?[M]. York: York Publishing Services, 2000.

[11] Brakman, S., Garretsen, H., Schramm, M.. New Economic Geography in Germany: Testing the Helpman-Hansonmodel [R]. Discussion Paper Series, Hamburg Institute of International Economics, No.26183, 2002.

[12] Hanson, H.. Market Potential, Increasing Returns and Geographic Concentration[J].JournalofInternationalEconomics, 2005, 67( 1): 1-24.

[13] 何英华. 户籍制度松紧程度的一个衡量[J]. 经济学(季刊), 2004, (3): 99-126.

[14] 张路, 龚刚, 李江一. 移民、 户籍与城市家庭住房拥有率——基于CHFS2013微观数据的研究[J]. 南开经济研究, 2016, (4): 115-135.

[15] 范方志, 张立军. 中国地区金融结构转变与产业结构升级研究[J]. 金融研究, 2003, (11): 36-48.

[16] 曾国平, 王燕飞. 中国金融发展与产业结构变迁[J]. 财贸经济, 2007, (8): 12-19, 128.

[17] Patrick, H.T.. Financial Development and Economic Growth in Underdeveloped Countries[J].EconomicDevelopmentandCulturalChange, 1966, 14(2): 174-189.

[18] Greenwood, J., Jovanovic, B.. Financial Development, Growth and the Distribution of Income[J].JournalofPoliticalEconomy, 1990, 98(1): 1076-1107.

[19] Wurgler, J.. Financial Markets and the Allocation of Capital[J].YaleSchoolofManagementWorkingPapers, 1999, 58(1): 187-214.

[20] 骆永民. 城市化对房价的影响: 线性还是非线性?——基于四种面板数据回归模型的实证分析[J]. 财经研究, 2011, (4): 135-144.

[21] Allen, F., Gale, D.. Bubbles and Crisis[J].TheEconomicJournal, 2000, (460): 236-255.

[22] 武康平, 皮舜, 鲁桂华. 中国房地产市场与金融市场共生性的一般均衡[J]. 数量经济技术经济研究, 2004, (10): 24-32.

[23] 周京奎. 房地产泡沫生成与演化——基于金融支持过度假说的解释[J]. 财贸经济, 2006, (5): 3-10, 96.

[24] Miao, J., Wang, P.. Sectoral Bubbles and Endogenous Growth[R]. SSRN Working Paper, 2012.

[25] 王文春, 荣昭. 房价上涨对工业企业创新的抑制影响研究[J]. 经济学(季刊), 2014, (2): 465-490.

[26] 干春晖, 郑若谷, 余典范. 中国产业结构变迁对经济增长和波动的影响[J]. 经济研究, 2011, (5): 4-16, 31.

[27] 付凌晖. 我国产业结构高级化与经济增长关系的实证研究[J]. 统计研究, 2010, (8): 79-81.

[28] 武晓霞. 省际产业结构升级的异质性及影响因素——基于1998年-2010年28个省区的空间面板计量分析[J]. 经济经纬, 2014, 31(1): 90-95.

[29] 陈浩, 魏哲海. 地方政府土地经营与产业结构升级——基于中国281个地级市数据的实证分析[J]. 产经评论, 2016, 7( 5): 18-29.

[30] 邵朝对, 苏丹妮, 邓宏图. 房价、 土地财政与城市集聚特征: 中国式城市发展之路[J]. 管理世界, 2016, (2): 19-31.

[31] 崔艳娟, 孙刚. 金融发展是贫困减缓的原因吗?——来自中国的证据[J]. 金融研究, 2012, (11): 116-127.

[32] 白重恩, 钱震杰. 我国资本收入份额影响因素及变化原因分析——基于省际面板数据的研究[J]. 清华大学学报(哲学社会科学版), 2009, (4): 137-147, 160.

[33] 齐俊妍, 王永进, 施炳展等. 金融发展与出口技术复杂度[J]. 世界经济, 2011, (7): 91-118.

[34] 沈坤荣, 耿强. 外国直接投资、 技术外溢与内生经济增长——中国数据的计量检验与实证分析[J]. 中国社会科学, 2001, (5): 82-93.

[35] 毛丰付, 王建生, 毛璐其. 房价水平对区域工业结构调整的影响: 促进还是抑制——全国36个大中城市样本的实证检验[J]. 现代财经, 2016, (6): 89-113.

[36] 刘瑞明. 国有企业、 隐性补贴与市场分割: 理论与经验证据[J]. 管理世界, 2012, (4): 21-32.

[37] 李青原, 李江冰, 江春等. 金融发展与地区实体经济资本配置效率——来自省级工业行业数据的证据 [J]. 经济学(季刊), 2013, (2): 527-548.

[38] 何兴强, 欧燕, 史卫等. FDI技术溢出与中国吸收能力门槛研究[J]. 世界经济, 2014, (10): 52-76.

[39] 王艺明, 蔡翔. 财政支出结构与城乡收入差距——基于东、 中、 西部地区省级面板数据的经验分析[J].财经科学, 2010, (6): 49-57.

UrbanHousingPrices,FinancialDevelopmentandIndustrialStructureUpgrading——AnEmpiricalStudybasedonPrefectureCityLevelPanelDataofChina

LU Wan-qing JI Xiang-yu

Real estate prices are one of the hot issues at this stage. This paper explores the mechanism of urban housing prices, financial development and the interaction of the two on industrial structure optimization, using municipal panel data of China in 2005-2003. The results show that the urban housing prices and financial development are conducive to the upgrading of industrial structure, and the interconnection between urban housing prices and financial development will block the industrial structure optimization. Using the two-stage least squares method to alleviate the endogeneity problem, the results are still robust. Dividing the three regions of the city sample, we find that urban housing prices and financial development have a significant positive effect on the adjustment of industrial structure, and the interaction between the two have a significant negative impact on the industrial structure upgrading.

urban housing prices; financial development; industrial structure upgrading; interaction; mechanism

2017-04-05

教育部重大课题攻关项目“培育我国国际竞争新优势、建设贸易强国的战略路径研究”(项目编号:16JZD018,项目负责人:陈万灵);广东外语外贸大学粤商研究中心粤商研究专项经费项目“全球价值链与广东产业转型研究”(项目编号:218-61020012,项目负责人:卢万青);广东大学生科技创新培育专项基金项目“地区金融发展与产业结构高级化、合理化”(项目编号:PDJH2017B0185,项目负责人:纪祥裕);2017年广东外语外贸大学研究生科研创新项目“城市房价与金融发展对产业结构升级影响的实证研究”(项目编号:17GWCXXM-18,项目负责人:纪祥裕)。

卢万青,博士,广东外语外贸大学金融学院教授,研究方向为国际金融与宏观经济;纪祥裕,广东外语外贸大学金融学院硕士研究生,研究方向为国际金融与宏观经济。

F062.9

A

1674-8298(2017)05-0081-14

[责任编辑:郑筱婷]

10.14007/j.cnki.cjpl.2017.05.007

方式]卢万青, 纪祥裕. 城市房价、 金融发展与产业结构升级——基于中国地级市面板数据的实证研究[J]. 产经评论, 2017, 8(5): 81-94.

① 数据来源:Wind数据库。

猜你喜欢

客联(2022年4期)2022-07-06

家庭影院技术(2021年9期)2021-11-05

房地产导刊(2021年8期)2021-10-13

活力(2021年6期)2021-08-05

科学与财富(2021年34期)2021-05-10

大众投资指南(2021年35期)2021-02-16

房地产导刊(2020年11期)2020-12-28

金桥(2020年12期)2020-04-13

商业文化(2016年3期)2016-04-19

小学科学(2015年8期)2015-09-06