融资约束、质量前沿距离与出口产品质量升级:中国食品企业的证据

2017-11-06 01:24

产经评论 2017年5期

·部门经济·

融资约束、质量前沿距离与出口产品质量升级:中国食品企业的证据

王学君陆泽钱加荣

国际食品市场上产品间的竞争正从价格竞争转向质量竞争,企业融资约束对于企业出口产品质量选择的影响在国际经济研究中日益受到关注。利用2000-2010年中国工业企业数据库和海关贸易数据库中的食品企业数据,实证研究融资约束对食品企业出口产品质量升级的影响。结果显示:首先,从食品行业整体来看,融资约束显著抑制了中国食品企业出口产品质量升级,且在融资约束程度相同情况下,接近出口产品质量前沿的企业受到的抑制效应显著强于远离质量前沿的企业。其次,融资约束的质量升级抑制效应在异质性企业间存在显著差异。分地区来看,融资约束会显著抑制东部地区食品企业出口产品质量升级,但不会对中西部地区食品企业的出口产品质量升级产生显著抑制作用;分所有制来看,融资约束对私营和外资食品企业出口产品质量升级制约效应的显著性高于国有企业,且私营企业受到的抑制作用最高。此外,通过构建融资约束、产品质量和质量升级的不同代理变量,进一步验证了研究结论的稳健性。

融资约束; 质量前沿距离; 质量升级; 食品企业

一 引 言

近年来,国际食品贸易中产品质量和安全问题已经成为决定企业市场竞争力的关键因素。这种趋势是经济发展的必然结果,并由于疯牛病、农药残留等食品相关负面事件的影响而加剧。消费者(特别是发达国家消费者)开始重视食品生产方式和食品来源,日益关注食品质量和安全问题,而对进口食品的选择则更为谨慎,食品贸易中的竞争已由价格竞争转向质量竞争(Curzi et al., 2015)[1]。国际贸易的新趋势下,如何提升产品质量,赢取国外消费者的信任,是中国食品行业提升国际市场竞争力、促进食品行业良性发展的关键。

学者从微观角度研究一国出口产品质量及其影响因素时,融资约束问题受到了特别关注。一般而言,企业在出口中需要投入巨额的沉没成本和固定成本,因而相较于内销企业需要更多的信贷,融资约束对于出口企业行为选择影响也更为显著。从融资约束对企业出口产品质量的影响效应及作用机制来看,由于企业实现产品质量升级需要提高研发投入、增加对高质量中间品以及相关资本品的购买,当企业面临融资约束时,其可能减少高风险的研发投入和相关投入品的购买,进而会抑制企业产品质量升级。Bernini et al.(2015)[2]利用法国企业数据研究发现,过高的债务负担和流动性紧张所导致的融资约束对法国企业提高出口产品质量造成了显著的抑制效应。更进一步,Crinò和Ogliari(2014)[3]将企业融资约束与出口产品质量因素引入Helpman et al.(2008)[4]企业异质性贸易模型,从理论上阐明了融资约束对企业出口产品质量选择的负向影响机制。

当前中国经济结构调整处于关键转型期,经济下行压力仍然存在,较高的宏观经济不确定性会使金融机构降低信贷供给(辛兵海等,2015)[5],企业(尤其是中小企业)普遍面临“融资难”、“融资贵”等问题。与发达国家金融市场相比,中国金融市场信息不对称和道德风险等问题相对严重,金融要素市场的资金配置效率低、融资成本高、融资渠道窄(汪建新和黄鹏,2015)[6]。由此,国内学者颇为关注融资约束对于中国企业出口产品质量的影响。汪建新和黄鹏(2015)[6]研究发现,融资约束对企业出口产品质量造成了显著的负面影响,面临融资约束的企业因无法得到充足的资金支持而显著地降低了企业投资高质量产品生产的行为。张杰(2015)[7]通过在实证分析中引入融资约束变量的二次项,研究发现企业出口产品质量和融资约束之间呈现显著倒U型关系,即企业金融约束对出口产品质量的影响具有显著的门槛效应,只有企业融资约束程度高于某个临界值时才会对出口产品质量形成显著的制约效应。更进一步,许明(2016)[8]又引入了市场竞争因素,考察市场竞争、融资约束相互作用对于企业出口产品质量的影响效应,研究表明,两者相互作用最终导致企业实际出口产品质量低于有效出口产品质量达到20.36%。

目前,关于融资约束对出口产品质量影响的现有研究多是利用全行业数据加以分析,缺乏对于具体行业的分析,行业之间的技术经济特性在实证分析中被忽视了。中国食品行业与其他制造业行业相比,特征之一是私营企业数量显著偏高。与融资体系成熟的发达国家不同,中国私营企业面临着明显的信贷歧视问题。中国金融体系由国有控股的大银行主导,大银行注重规模经济效应,一般而言缺乏为私营中小企业提供信贷服务的动力。特征之二是,与其他制造行业相比,中国食品工业整体技术和配套装备更加明显地滞后于国际先进水平,食品企业生产高品质的产品仍依赖于进口资本品和关键零部件。总之,食品企业的产品质量升级需要更多的信贷支持。

基于以上考虑,本文认为,经全行业数据验证得到的融资约束与出口产品质量两者关系的研究结论,未必直接适用于食品行业。因此,本文利用2000-2010年中国工业企业数据库和海关贸易数据库中食品企业数据,分析融资约束对食品企业出口产品质量的影响效应。与以往文献相比,本文除了特别关注食品业单一部门以外,有别于现有研究之处在于:第一,国内已有文献主要研究企业当期受到的融资约束对于出口产品质量的短期影响,然而融资约束对企业出口产品质量的影响并不会立竿见影,而是可能存在一定的时滞。因为即便募集到足够的资金,技术研发等企业活动实质性提升企业产品质量也需要一段时间才能实现,相较于关注融资约束对企业产品质量的短期效应,关注其长期效应,即融资约束对产品质量升级的影响更为合理。第二,文中引入质量前沿距离指标,考察产品距离同类产品中最高质量产品不同的企业,面临融资约束时其产品质量选择的异质性表现。引入质量前沿距离的考虑,与现有文献中技术前沿模型的应用相类似(Aghion et al., 2002[9];Khandelwal, 2010[10])。本文认为产品质量高的企业存在质量升级瓶颈,与远离质量前沿的企业相比,接近质量前沿的企业实现质量升级,需要更多投资来打破瓶颈限制,因此预期融资约束对产品质量较高的企业抑制效应要强于产品质量较低的企业。

接下来的研究安排:第二部分为实证模型、核心变量与数据的说明;第三部分为实证结果与分析;第四部分为稳健性检验;最后是全文的结论与启示。

二 模型设定与数据描述

(一)模型设定

基于上文分析,为了检验融资约束对食品企业出口产品质量升级的影响,同时考查质量前沿距离在其中的作用,本文借鉴Olpher et al.(2014)[11]和Curzi et al.(2015)[1]的方法构建如下计量模型:

Δqualityidht=β1DFidh, t-3+β2wksi, t-3+β3DFidh, t-3wksi, t-3+αt+αh+αd+αi+εidht

(1)

其中,Δqualityidht为质量升级指标,用i企业出口至目的国d的产品h在t期质量与滞后3期质量差额表示,即Δqualityidht=qualityidht-qualityidh, t-3。所有解释变量都采用了滞后3期的形式,这样的处理方式是为了解决出口产品质量与融资约束间可能存在逆向因果关系而引起的内生性问题。逆向因果关系来源于能够快速提升产品质量的企业,通过传递企业产品质量提升的相关信息,往往能够在外部贷款中相对容易获得外部资金,进而缓解企业遭受的融资约束程度。然而,当期的质量升级对于滞后3期的融资约束显然并不会产生逆向影响。解释变量wksidh, t-3表示i企业出口至目的国d的产品h在t-3期的融资约束,DFidh, t-3表示i企业出口至目的国d的产品h在t-3期的产品质量与同类出口产品的最高质量之间的差距。DFidh, t-3的计算公式为DFidh, t-3=1-qualityidh, t-3/maxqualityh,这里maxqualityh表示样本期内h产品在任意年份-企业-出口目的国层面上的最大值。DFidh, t-3∈(0, 1),取值越接近0,表明产品质量越接近质量前沿,取值越接近1,则表明远离质量前沿。同时模型中还加入了时间、产品、目的国和企业的固定效应,用来控制某些不可观察的因素。

融资约束指标wksidh, t-3是本文最为关心的解释变量,用来衡量企业受到的融资约束对其质量升级的影响。本文预期,融资约束对企业质量升级有抑制作用,即β2<0。此外,本文还引入融资约束与质量前沿距离的交互项DFidh, t-3wksi, t-3,用以捕捉不同质量水平的企业,面临融资约束时产品质量升级的差异性表现。考虑到接近质量前沿的企业面临质量瓶颈,提升质量时缺少可供参考的范本,需更多资金投入且面临更高风险,因此本文预期β3>0,即融资约束对于接近质量前沿的企业产品质量升级的抑制效应更为明显。

(二)主要指标的度量

1.企业出口产品质量的度量

本文主要借鉴了Khandelwal et al.(2013)[12]提出的方法,利用事后推理法计算企业出口产品质量,其主要想法是在价格相同的情况下,企业出口产品质量越高,那么其在国际市场上的需求越大,因此对于质量高的产品,其面临的需求曲线也就越高,从而可以通过回归市场需求曲线,利用回归方程的残差项表示产品质量。但Khandelwal et al.(2013)[12]的方法是基于产品替代弹性σ为固定值的强假设,文中进一步参考施炳展(2013)[13]的做法将σ设置为可变弹性。具体计算过程简单介绍如下。

假设消费者基本效用需求函数形式为:

(2)

其中,h表示消费者最终消费的产品种类,Ω表示消费者最终消费产品的集合。qidt(h)表示i企业t年对d国出口产品h的数量,λidt(h)表示产品h的质量。σ为产品种类间的替代弹性,且σ>1。

给定消费预算约束,可得到对应的需求函数为:

(3)

这里,pidht表示企业i在t期出口到目的国d的产品h的平均价格。Ε为进口国的总消费支出,P表示进口国的价格指数。进一步地,上述等式两边取对数得到:

lnqidht=χdt-σlnpidht+εidht

(4)

其中χdt=lnEdt-lnPdt,用进口国和年份两维虚拟变量表示。残差项εidht=(σ-1)lnλidht,包含着企业出口产品质量信息,由此可以得到每一个企业-时间-目的国-产品层面的质量表达式为:

(5)

为了使不同企业出口的同类产品质量之间跨年可以比较,将式(5)得到的产品质量进行标准化处理,从而获得企业i在t期出口到目的国d的产品h的标准化质量:

(6)

其中,min(max)是样本期内产品h在任意企业-年份-目的国层面上的最小(大)值。经此处理后,qualityidht是位于0和1之间,没有单位的标准化质量。

2.融资约束指标的度量

本文借鉴张杰(2015)[7]的研究,采用运营资本投资现金流敏感性指标(wks)作为融资约束的代理变量,其构造原理在于:如果企业现金流对企业的运营资本投资影响很弱,那么运营资本投资在企业持有现金流较高时期与较低时期的均值应该不存在显著的差异,所以经过现金流加权的随机误差项均值不应该与未经加权的随机误差项均值有显著差异;相反,如果企业的运营资本支出与现金流正(负)相关,那么经过现金流加权的随机扰动项均值,应该比未经加权的随机误差项均值更高(低)。具体步骤如下。

第一步:估计不包含现金流的约简运营资本投资方程得到随机误差项:

(7)

这里,IWK表示企业运营资本投资,利用当期与上期运营资本差值表示,即IWKt=WKt-WKt-1,其中WK=流动资产-流动负债。K表示企业期初固定资本净额,X是一组控制变量,包括企业规模、年龄、负债杠杆水平、抵押担保水平、销售增长率,这里企业规模利用企业雇佣职工人数的对数形式表示,企业年龄=观测年份-企业开工年份+1,负债杠杆水平=期末总负债/期末总资产,抵押担保水平=企业有形资产/企业期末总资产,销售增长率=(企业本期销售额-上期销售额)/上期销售额。此外,回归方程中还包括了省份、行业分类、年份等虚拟变量。

第二步:根据估计出的残差项,可构建融资约束指标:

(8)

其中,CF表示企业现金流,定义为期末净利润与当年计提折旧额之和。融资约束指标WKS构建中包含了企业运营资本投资、企业现金流、企业销售增长、负债杠杆水平以及抵押担保水平等重要信息,因此能够全面地反映企业受到的融资约束情况。

(三)数据来源与处理

本文使用的数据来源于2000-2010年中国工业企业数据库和海关贸易数据库,工业企业数据库提供了企业财务信息,海关贸易数据库提供了企业产品层面出口信息。由于这两个数据库采用不同的编码系统设定企业,本文参考Brandt et al.(2012)[14]、聂辉华等(2012)[15]的做法,利用企业名称、邮政编码、所有制、企业法人等信息进行多次匹配。因为本文研究的是食品企业,根据国民经济行业分类代码,在匹配成功的数据中仅保留行业代码前两位为13(农副食品加工业)、14(食品制造业)、15(饮料制造业)的企业数据。进一步,考虑到行业代码为13-15的企业仍然会出口非食品类产品,仅保留出口产品HS2位编码为01至22所对应的数据。本文实证分析中使用数据对应的是HS4位编码层级,因此数据处理过程中还删除了在HS4位编码分类中明显不属于食品的出口产品数据*删除的数据包括HS编码0601-0604(分别对应的产品为活树及其他活植物;鳞茎、根及类似品;插花及装饰用簇叶);HS编码1201-1214(分别对应工业用或药用植物;稻草、秸秆及饲料);HS编码1301-1302(分别对应虫胶;树胶、树脂及其他植物液、汁);HS编码1401和1404(分别对应编结用植物材料;其他植物产品)。。其次,对于匹配数据中存在缺失财务指标变量(流动资产、固定资产合计、本年折旧、总资产、流动负债、长期负债、负债总额、销售收入、利润总额、应交税费等)的数据,先进行插值处理,插值处理后仍缺失的予以删除。此外,本文还参照惯用做法剔除数据中的异常值:(1)删除企业雇佣人数少于8人的观测值;(2)删除企业总资产小于流动资产或者固定资产合计的观测值;(3)删除成立年份小于等于零的观测值。

三 实证结果与分析

(一)全样本估计结果

全样本的基准回归结果见表1列(1)-列(5),列(1)-列(5)是逐层递进关系,逐层添加各类固定效应。列(5)最为全面,控制了年份、产品、出口目的国、企业固定效应。回归结果显示,在所有的回归模型中核心解释变量wksi, t-3和DFidh, t-3wksi, t-3均高度显著,且系数符号均与预期相符。融资约束指标wksi, t-3的系数显著为负,说明融资约束整体上抑制了中国食品工业企业出口产品质量升级。这一结论与现有研究(如张杰,2015[7];许明,2016[8])利用全工业企业数据的实证结论一致,融资约束是制约全工业企业也是食品企业出口产品质量升级的阻碍因素。融资约束与质量前沿距离的交互项DFidh, t-3wksi, t-3的系数显著为正。模型中DFidh, t-3取值在0和1之间,越接近0,表明产品质量越接近质量前沿,因此,交互项的系数为正说明,融资约束程度相同的情况下,接近质量前沿的企业受到融资约束的抑制效应要明显强于远离质量前沿的企业。这一结论符合前文的预期,可能的解释是,接近质量前沿的企业提升质量需要投入更多资金,却要面临更高风险,因此较之远离质量前沿的企业,融资约束的抑制作用更加明显。此外,DFidh, t-3的系数显著为正,表明中国食品企业出口产品质量升级幅度趋于收敛,即远离同类产品前沿质量水平的企业,其出口产品质量提升较快,而接近前沿质量水平的企业出口产品质量提升相对较慢。以上结论,符合目前中国食品产品质量总体在提升,但在中高端产品上却难以满足消费者需求的现实。对于接近质量前沿的企业而言,融资约束的质量升级抑制效应更强,那么给予接近质量前沿的食品企业更多资金支持以缓解其融资约束压力,或是破解中国食品业缺少高端产品这一现实问题的关键。

表1 基准回归结果

(续上表)

变量(1)(2)(3)(4)(5)企业固定效应NONONONOYES观察值106021106021106021106021106021调整R20466204664048800489205473

注:括号内为稳健标准差,*、**、***分别代表10%、5%、1%的显著性水平,下表同。

(二)估计结果的异质性

为了深入研究融资约束对于食品企业出口产品质量升级的抑制效应是否在不同类型企业间存在不对称性,本文按照企业所在地区和企业所有制类型对食品企业全样本进行了三组分类研究。

1.分地区的估计结果

考虑到中国东、中、西三个地区间在经济发展水平、市场竞争环境以及地方政策干预程度等经济和社会因素上存有明显差异,下文考察分别位于不同地区的食品企业面临融资约束时的出口产品质量升级选择。本文参考Zhang(2017)[16]的研究,将北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南11个地区归类为东部地区;将山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南8个地区归类为中部地区;将内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏和新疆11个地区归类为西部地区。表2给出了东、中、西三个地区企业的出口产品质量和融资约束程度间的比较结果。由Wald 检验统计量结果可知,三个地区间企业在出口产品质量和融资约束程度上均存在显著差异:从产品质量来看,东部企业的出口产品质量最高,西部次之,而中部最低;从融资约束程度来看,东部地区企业遭受最强的融资约束,中部次之,而西部最弱。

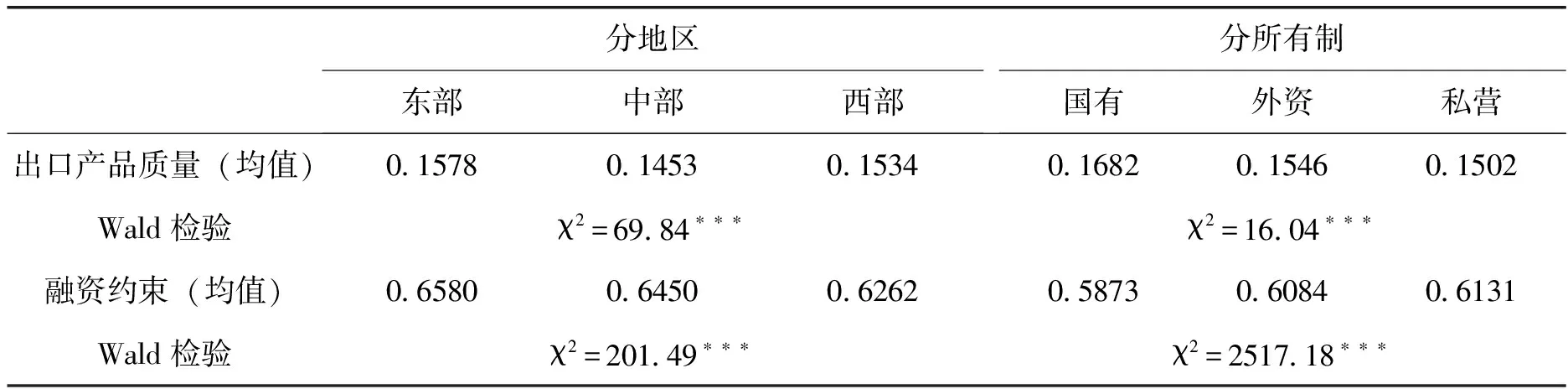

表2 分样本企业间的融资约束和出口产品质量比较

表3汇报了分地区的估计结果。表3列(2)东部地区子样本的回归结果显示,融资约束指标wksi, t-3的系数显著为负,说明该地区食品企业出口产品质量升级会受到融资约束的显著限制作用。表3最后两列中部和西部地区子样本的回归结果显示,这两个地区食品企业融资约束指标的回归系数虽然是负的,但是在统计上并不显著,这说明融资约束没有对中西部地区食品企业出口产品的质量升级产生显著抑制作用。出现这一结果可能的原因在于,东、中、西三个地区企业所遭受的融资约束程度存在显著差异。张杰(2015)[7]研究证实,企业融资约束和出口产品质量升级之间存在倒U型关系,即只有当企业受到的融资约束程度达到某个临界值时,企业融资约束才会对企业出口产品质量产生抑制作用。中西部地区中,政府对市场干预程度较高,企业进行产品质量升级往往能够得到政府的财政补贴或者低息贷款,因此中西部地区食品企业不会遭受融资约束困境或者承受的融资约束程度尚未达到触发产品质量升级限制作用的临界值。而东部地区市场相对成熟,政府干预较少,面临激烈市场竞争的企业很难得到优惠政策支持,因此当需要大量投资来完成产品质量升级时往往受到较强的融资约束制约。

表3 不同地区样本回归结果

此外,三个地区食品企业的融资约束与质量前沿距离的交互项DFidh, t-3wksi, t-3的系数均至少在10%的水平上显著为正,说明无论在哪个地区,接近质量前沿的企业受到融资约束的抑制效应均明显强于远离质量前沿的企业。最后,东中西各地区的质量前沿距离指标DFidh, t-3的估计系数均显著为正,说明各地区食品企业出口产品质量升级呈现收敛趋势。

2. 分所有制类型的估计结果

中国当前的金融体制下,政府具有干预金融机构的能力,因此不同所有制类型的企业在得到以银行机构为主的外部融资渠道和能力方面差异明显,一般而言,国有性质的企业外部融资能力强,融资成本低于其他类型的企业。此外,由于外资企业可以从国外母公司获得融资支持,其面临融资约束时的产品质量升级困难也会明显好于国内私营企业。表2不同所有制企业间融资约束程度的比较结果验证了这一分析。由Wald 检验统计量结果可知,国有、外资和私营企业间融资约束程度存在显著差异,私营企业遭受最强的融资约束,外资企业次之,而国有企业最弱。下文将全样本按照注册类型分为国有、外资和私营三种类型企业,并分别检验融资约束对于企业出口产品质量升级的影响,估计结果见表4。

表4 不同所有制样本回归结果

(续上表)

变量(1)(2)(3)(4)总体国有集体外资私营wksi,t-3-02537∗∗∗-04469∗∗-02696∗∗∗-03330∗∗∗(00328)(02087)(00456)(00570)DFidh,t-3wksi,t-302155∗∗∗-0008702159∗∗∗03011∗∗∗(00167)(00491)(00227)(00327)常数项0182100317-03803∗∗∗-05580∗∗∗(01793)(01997)(00417)(00993)年份固定效应YESYESYESYES产品固定效应YESYESYESYES目的国固定效应YESYESYESYES企业固定效应YESYESYESYES观察值10602195983117165252调整R205473 06428 05312 05754

由表4可以看出,回归结果基本符合前文的预期。外资和私营性质的食品企业融资约束指标wksi, t-3的估计系数均在1%显著水平上为负,并且私营性质企业的系数绝对值大于外资企业。结果说明融资约束对外资和私营性质的食品企业出口产品质量升级形成了显著的制约效应,而融资约束对于私营企业出口产品质量升级的负面影响强于外资企业。另一方面,融资约束对于国有集体性质的食品企业出口产品质量升级制约效应的显著性要低于私营和外资企业,其wksi, t-3的估计系数只在5%显著水平上为负。可能的解释与分地区的情况类似,融资约束程度对产品质量升级影响的差异主要在于不同所有制类型企业所遭受的融资约束程度显著不同,国有性质食品企业受到的融资约束程度显著地低于另外两种性质企业。当前,国内金融体系形成了“国有企业向银行贷款,私营企业向高利贷借钱”二元分割的尴尬现实。国有性质企业进行融资时,由于政府作为其最终担保人,它们通常能够获得较大规模、利息合理的银行贷款,而其他性质企业则需要在有效担保和抵押的前提下才能获得贷款,而缺乏有效担保和抵押的其他企业只能转向高利息的民间贷款。因此,国有性质企业融资约束程度对于其出口产品质量升级的负面影响显著低于其他两种性质企业。

另外,从融资约束与质量前沿距离的交互项DFidh, t-3wksi, t-3的估计系数来看,私营和外资企业符合预期,即融资约束对于接近质量前沿的企业出口产品质量升级负面影响更强。国有企业的系数不显著,说明距离质量前沿远近并没有左右融资约束对其产品质量升级的影响,这在某种程度上也说明国有企业受到的融资约束程度较低,该类企业对于出口产品质量升级可以更为自由地选择。最后,国有、外资和私营三种性质企业的质量前沿距离指标DFidh, t-3估计系数均显著为正,说各性质食品企业出口产品质量升级也都呈现出收敛趋势。

四 稳健性检验

前文利用当期质量与滞后3期质量差额作为质量升级指标,为了避免由于滞后期选择不当所导致的估计偏差,本文又分别利用当期质量与滞后2期和滞后4期质量差额作为质量升级指标,检验融资约束对食品企业出口产品质量升级的影响,估计结果见表5列(1)和列(3)。出于比较的方便,表5列(2)是基准回归结果(滞后3期的结果)。由估计结果可以看出,利用不同滞后期的检验结果与前文基本一致。进一步,从偏效应来看,融资约束对企业出口产品质量升级的平均偏效应分别为滞后2期-0.2495、滞后3期-0.2537、滞后4期-0.1636。平均偏效应绝对值呈现先上升后下降趋势。可能的解释是,融资约束对企业出口产品质量升级的负面影响需要一段时间才能显现,而且在第3年对产品质量升级的负面影响达到最大。

表5 稳健性检验回归结果

其次,前文分别利用Khandelwal et al.(2013)[12]的事后推理法计算企业出口产品质量代理变量和张杰(2015)[7]的运营资本投资现金流敏感性指标(wks)作为融资约束的代理变量。为了避免代理变量选择对于结果的影响,下文利用其他较为广泛使用的代理变量,重新考察融资约束对于企业出口产品质量升级的抑制作用。首先,选用出口产品单位价值作为出口产品质量的代理变量。出口产品单位价值是衡量出口产品质量时相对直接且较为常用的做法。该指标是对产品质量的整体衡量,包含影响产品质量的各种因素。如Aiginger和Pfaffermayr(1997)[17]指出,较高的单位产品价值说明消费者对该产品的支付意愿高,最可能的原因为该产品是具有较高质量水平的垂直差异化产品。其次,利用企业资产负债率作为融资约束的代理变量。连玉君等(2010)[18]指出,中国债券市场规模较小,企业的债务融资主要来源于银行贷款,高负债的公司事实上是那些更易获得外部融资的公司。由此,本文借鉴连玉君等(2010)[18]的做法,使用资产负债率作为核心变量融资约束的代理变量。由于资产负债率高的企业反而是更易获得外部融资的公司,为了方便本文的解释,这里采用资产负债率相反数的形式作为融资约束的代理变量。使用新的代理变量的估计结果列于表5列(4)。总体而言,估计结果仍然与前文保持一致,说明前文估计结果具有较强的稳健性。

五 结论和政策含义

国际食品市场上产品间的竞争日益从价格竞争转向质量竞争,产品质量是决定企业市场竞争力的关键因素。找到制约中国食品企业产品质量升级的关键因素,是有效提升中国食品企业国际竞争力、促进行业发展的基本前提。本文利用摘取自中国工业企业数据库与海关贸易数据库的2000-2010年中国食品企业微观数据,考察融资约束对食品企业出口产品质量升级的影响作用。

本文的研究结果显示:首先,从食品行业整体来看,融资约束对中国食品企业出口产品质量升级产生了显著的抑制效应,并且在融资约束程度相同的情况下,接近质量前沿的企业受到融资约束的抑制效应要明显强于远离质量前沿的企业。其次,融资约束对企业出口产品质量升级的抑制效应在不同类型企业间存在着显著差异。从分地区的估计结果来看,融资约束程度会显著抑制东部地区食品企业出口产品质量升级,但中西部地区食品企业出口产品的质量升级却没有受到融资约束程度的显著影响;从分所有制类型的估计结果来看,融资约束对于私营和外资食品企业出口产品质量升级制约效应的显著性高于国有食品企业,并且私营企业出口产品质量升级受到的负面影响要强于外资企业。最后,通过调整滞后期重新构建产品质量升级指标,利用出口产品单位价值取代事后推理法计算的产品质量作为产品质量的代理变量,以及利用资产负债率取代运营资本投资现金流敏感性指标作为融资约束的代理变量等多种稳健性检验的尝试,确认了本文研究结论的可靠性。

本文的研究结论不仅丰富了从融资约束角度研究企业出口产品质量升级的相关文献,还具有以下重要政策含义。第一,从融资约束制约食品企业出口产品质量升级的结论可知,拓宽食品企业外部融资渠道以及给予相应融资优惠扶持等多种缓解食品企业融资约束窘境的相关政策,能够有效激发企业提升出口产品质量的内在动力。第二,融资约束对于接近质量前沿的企业出口产品质量升级抑制效应更加明显的研究结论提示政府,缓解食品企业融资约束的相应政策应更多地向产品质量高的企业倾斜,这或有助于中国食品企业突破产品质量瓶颈,满足消费者在中高端食品上的需求。第三,由融资约束的产品质量升级抑制效应在不同企业间具有不对称性的研究发现可知,从区域来看东部地区的食品企业以及从所有制属性来看私营食品企业受到融资约束负面影响最为显著,应给予更多的关注和支持。

[1] Curzi, D., Raimondi, V., Olper, A.. Quality Upgrading, Competition and Trade Policy: Evidence from the Agri-food Sector[J].EuropeanReviewofAgriculturalEconomics, 2015, 42(2): 339-351.

[2] Bernini, M., Guillou, S., Bellone, F.. Financial Leverage and Export Quality: Evidence from France[J].JournalofBanking&Finance, 2015, 59(6): 280-296.

[3] Crinò, R., Ogliari, L.. Financial Frictions, Product Quality, and International Trade[J]. CEMFI Working Paper 1403, 2014.

[4] Helpman, E., Melitz, M., Rubinstein, Y.. Estimating Trade Flows: Trading Partners and Trading Volumes[J].TheQuarterlyJournalofEconomics, 2008, 123(2): 441-487.

[5] 辛兵海, 张晓云, 陶江. 经济不确定性与银行信贷供给[J]. 产经评论, 2015, 6(5): 101-114.

[6] 汪建新, 黄鹏. 信贷约束、 资本配置和企业出口产品质量[J]. 财贸经济, 2015, 36(5): 84-95.

[7] 张杰. 金融抑制、 融资约束与出口产品质量[J]. 金融研究, 2015, (6): 64-79.

[8] 许明. 市场竞争、 融资约束与中国企业出口产品质量提升[J]. 数量经济技术经济研究, 2016, (9): 40-57.

[9] Aghion, P., Bloom, N., Blundell, R., et al.. Competition and Innovation: An Inverted-u Relationship[J].QuarterlyJournalofEconomics, 2002, 120(2): 701-728.

[10] Khandelwal, A.. The Long and Short (of) Quality Ladders[J].ReviewofEconomicStudies, 2010, 77(4): 1450-1476.

[11] Olper, A., Curzi, D., Pacca, L.. Do Food Standards Affect the Quality of EU Imports?[J].EconomicsLetters, 2014, 122(2): 233-237.

[12] Khandelwal, A. K., Schott, P. K., Wei, S. J.. Trade Liberalization and Embedded Institutional Reform: Evidence from Chinese Exporters[J].TheAmericanEconomicReview, 2013, 103(6): 2169-2195.

[13] 施炳展. 中国企业出口产品质量异质性: 测度与事实[J]. 经济学(季刊), 2013, 13(4): 263-284.

[14] Brandt, L., Van Biesebroeck, J., Zhang, Y.. Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing[J].JournalofDevelopmentEconomics, 2012, 97(2): 339-351.

[15] 聂辉华, 江艇, 杨汝岱. 中国工业企业数据库的使用现状和潜在问题[J]. 世界经济, 2012, (5): 142-158.

[16] Zhang, L.. The Knowledge Spillover Effects of FDI on the Productivity and Efficiency of Research Activities in China[J].ChinaEconomicReview, 2017, 42: 1-14.

[17] Aiginger, K., Pfaffermayr, M.. Looking at the Cost Side of “Monopoly”[J].TheJournalofIndustrialEconomics, 1997, 45(3): 245-267.

[18] 连玉君, 彭方平, 苏治. 融资约束与流动性管理行为[J]. 金融研究, 2010, (10): 158-171.

FinancialConstraints,DistancetoQualityFrontierandQualityUpgradingofExportedProducts:EvidencefromChina’sAgri-foodFirms

WANG Xue-jun LU Ze QIAN Jia-rong

Firms’ financial constraints are increasing recognized as crucial determinants of export product quality in the international trade literature. This paper uses China’s agri-food firm-level data from Chinese enterprises database and customs trade statistics over the period of 2000-2010 to analyze the extent to which the financial constraints faced by an agri-food firm affect the quality upgrading of its exported products. The results reveal that, firstly, financial constraints have significantly negative effects on the quality upgrading of exported product, with firms that initially close to the quality frontier being more unlikely to upgrade quality than the firms further away from the frontier in response to an increase in financial constraints. Secondly, the estimation of sub-sample shows that the financial constraints have asymmetric impacts on the quality upgrading of exported products: strong negative impacts on Eastern firms, while no significant impacts on Central and Western firms; strong negative impacts on private and foreign-owned firms, while less robust impacts on state-owned firms. Finally, the results remain consistent even after accounting for other measures we use to proxy for financial constraints, product quality and quality upgrading.

financial constraints; distance to quality frontier; quality upgrading; agri-food firms

2017-06-26

国家自然科学基金青年项目“多哈回合农产品特殊保障机制对我国农产品市场的经济影响研究”(项目编号:71403128,主持人:王学君);国家自然科学基金重点项目“新时期农业发展的国家政策支持体系研究”(项目编号:71333008,主持人:周应恒);国家社会科学基金重大项目“加快构建新型农业经营体系研究”(项目编号:14ZDA037,主持人:周应恒);江苏省高校优势学科建设工程资助项目(PAPD)。

王学君,南京农业大学经济管理学院副教授,研究方向为国际贸易、农业经济;陆泽,南京农业大学经济管理学院硕士研究生,研究方向为产业经济;钱加荣,中国农业科学院农业经济与发展研究所副研究员,研究方向为农业经济。

F062.9

A

1674-8298(2017)05-0112-11

[责任编辑:戴天仕]

10.14007/j.cnki.cjpl.2017.05.009

方式]王学君, 陆泽, 钱加荣. 融资约束、 质量前沿距离与出口产品质量升级: 中国食品企业的证据[J]. 产经评论, 2017, 8(5): 112-122.

猜你喜欢

机械工业标准化与质量(2022年8期)2022-10-09

家庭影院技术(2021年9期)2021-11-05

军民两用技术与产品(2021年11期)2021-03-16

军民两用技术与产品(2021年12期)2021-03-09

金桥(2020年12期)2020-04-13

劳动保护(2019年7期)2019-08-27

小学阅读指南·低年级版(2017年1期)2017-03-13

小学科学(2015年8期)2015-09-06

人生十六七(2015年6期)2015-02-28

计算机辅助工程(2012年5期)2012-11-21