2016年福建省轻工行业经济运行情况综述

2017-11-07 07:09福建省轻工业联合会祝武承

福建轻纺 2017年2期

福建省轻工业联合会 祝武承

2016年福建省轻工行业经济运行情况综述

福建省轻工业联合会 祝武承

2016年,世界经济复苏依然缓慢,国际贸易和投资疲弱,贸易保护主义猖獗,世界经济总体不景气,在国内外需求乏力和各种不利因素共同影响下,福建省轻工行业经济运行下行压力依然较大。从二季度开始全行业工业总产值增速呈逐渐下滑走势,全年增速同比下降了1.8个百分点,尤其12月份产值、出口交货值增速分别只达到4.8%和2.8%,为历年来最低点。子行业中除钟表外,其他各行业总产值增速均出现不同程度下滑。出口方面,家具、电光源、酒饮料茶、造纸等行业增速下滑较为明显。2016年是我国全面建成小康社会决胜阶段的开局之年,也是推进供给侧结构性改革的攻坚之年。福建省轻工全行业积极适应经济发展新常态,坚持全面深化改革和创新驱动发展,加快经济发展方式转变和经济结构调整,在全行业共同努力下,全省轻工业增速同比虽然略有下降但主要经济指标仍保持适度增长,实现了“十三五”时期良好开局。

一、2016年福建省轻工行业总体运行情况及国民经济地位

1、总量依然增长,增速同比略降,产销衔接良好,经济地位不变

图1 2015~2016年全省轻工行业工业总产值分月示意图

根据福建省统计局相关资料统计,1~12月全省规模以上轻工企业累计完成工业总产值(现行价,下同)15475.86亿元,同比增长9.3%,增幅同比下滑1.8个百分点,但比全省工业增幅仍高出0.6个百分点。占全省工业总产值的34.62%,比例比上年上升了0.36个百分点。累计完成销售产值15095.27亿元,同比增长9.8%,增幅同比下滑1.1个百分点,产销率97.54%,产销衔接良好。

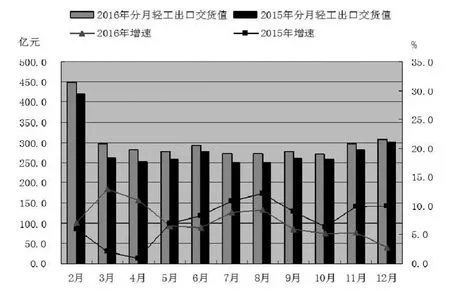

2、出口增速略有提升,交货值依然位列全国第三

图2 2015~2016年全省轻工行业出口交货值分月示意图

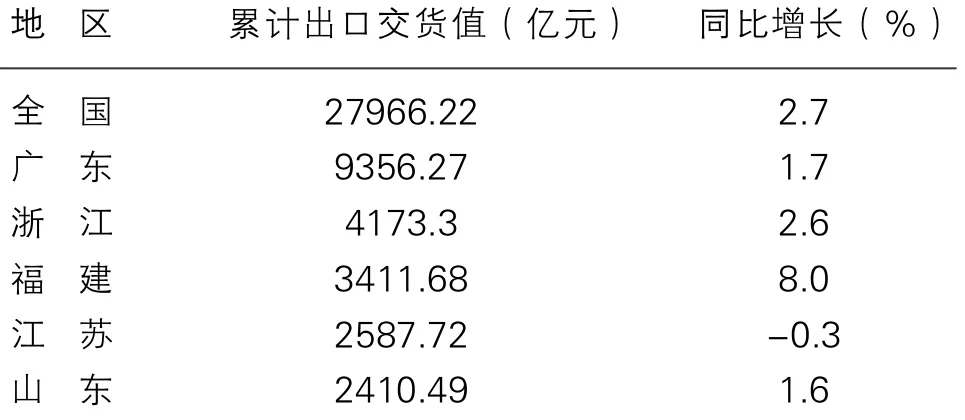

根据海关总署数据统计,1~12月福建省轻工业累计完成出口交货值3411.68亿元,同比增长8.0%,增幅同比上升0.6个百分点,比全省工业出口交货值增幅高出3.9个百分点。占全国轻工业出口交货值的12.2%,比例比上年上升了0.47个百分点。占全省工业出口交货值的46.59%,比例比上年上升了1.32个百分点。从全国31个省级地区的出口交货值情况看,福建省轻工行业出口交货值位列全国第三,排在广东、浙江之后,排名与上年相同(详见表1)。有17个省市全年出口交货值增速快于全国轻工行业平均增速,福建高于全国轻工行业平均增速5.3个百分点。全年出口交货值占销售比重为22.6%,比例比上年下降0.55个百分点。2016年福建省轻工出口交货值达百亿元以上大行业有7个,详见表2,年出口交货值10亿元以上产品(按大类计算)有23个,详见表3。

3、整体效益有所增长,税收增幅同比下降,亏损金额明显减少

根据福建省统计局数据统计,2016年1~12月福建轻工行业规模以上工业企业共6894个,同比增加266个,其中亏损企业418个,比上年减少32个,企业亏损面为6.06%,同比下降0.73个百分点,从业人员177.1万人,同比减少4.63万人。累计主营业务收入14769.81亿元,同比增长9.1%;累计实现利税总额1518.65亿元,同比增长5.65%,增幅同比下降1.79个百分点。其中,实现利润976.87亿元,同比增长13.6%,增幅同比上升0.2个百分点;上缴税收541.78亿元,同比增长-6.2%,增幅同比下降12.4个百分点;亏损企业累计亏损额20.39亿元,同比下降37%。

表1 2016年累计出口交货值前五位省份

表2 2016年福建轻工出口交货值百亿元以上子行业

表3 2016年福建轻工出口交货值10亿元以上产品

4、2016年产量增速较快的8种产品:冻肉9023吨,增长216.5%;熟肉制品9716.7吨,增长89.6%;蛋白饮料2.94万吨,增长66.1%;包装纸1.83万吨,增长65.7%;饲料添加剂22.42万吨,增长41.7%;果酒及配制酒493.85千升,增长39.0%;膨化食品22.67万吨,增长38.2%;塑料薄膜92.36万吨,增长31.4%。

5、2016年产量排全国前5名的轻工产品主要有:罐头(303.18万吨)、糖果(81.46万吨)、皮革鞋靴(17.89亿双)、箱纸板(191.89万吨)、钟(9846.15万只)居全国第一;表(2588.28万只)、锂离子电池(9.77亿只)、皮革服装(2892万件)、家具(1.51亿件)、金属家具(1.09亿件)居全国第二;眼镜成镜(8586.57万副)居全国第三;原电池及原电池组(32.17亿只)、不锈钢日用制品(5.45万吨)、木质家具(3147.33万件)、纸制品(425.52万吨)、乳粉6.11万吨居全国第四;电冷热饮水机(4.49万台)居全国第五。

图3 2016年福建省轻工各大行业产值、速度及利润

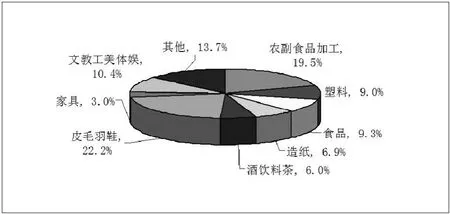

图4 2016年福建轻工各大行业总产值所占比例情况

二、2016年福建省轻工行业重点子行业运行情况

1、2016年福建省轻工业产值同比增长达两位数以上有4个大行业,分别为:钟表与计时仪器制造业,增长22.5%;印刷和记录媒介复制业,增长11.0%;食品制造业,增长10.8%;农副食品加工业,增长10.1%。

2、2016年造纸和纸制品行业首次跨入年产值超千亿元行业之列。至此,年产值超千亿元大行业共有6个,分别为:皮革皮毛羽毛及制鞋业3441.22亿元;农副食品加工业3020.95亿元;文教工美体娱用品制造业1615.59亿元;食品制造业1442.90亿元;塑料制品业1397.12亿元;造纸和纸制品业1070.80亿元。

3、皮革皮毛羽毛及制鞋业,农副食品加工业,文教工美体娱用品制造业,食品制造业,塑料制品业,造纸及纸制品业,酒饮料茶制造业等7个大行业工业总产值合计达到12914.22亿元,占福建省轻工业总产值的83.45%,比重同比下降0.46个百分点。

4、由农副食品加工业、食品制造业及酒饮料和精制茶制造业构成的大食品行业总产值达5389.49亿元,占福建省轻工业总产值的34.83%,比重同比上升0.41个百分点。

5、皮革皮毛羽毛及制鞋业总产值3441.22亿元,占全省轻工业总产值的22.24%,比重同比下降0.51个百分点。

图3横坐标为子行业规模以上企业的总产值,纵坐标为子行业总产值增长速度,气泡的大小代表该行业利润大小。

——农副食品加工业

1~12月规模以上企业累计完成工业现价总产值3020.95亿元,同比增长10.1%,增幅同比下降1.3个百分点;累计完成销售产值2947.42亿元,同比增长10.6%,产销率97.57%,同比增长0.43%;累计出口交货值605.57亿元,同比增长12.7%,增幅同比上升1个百分点。

1~12月行业内各主要商品生产情况:大米产量199.32万吨,同比增长1.5%;小麦粉产量150.77万吨,同比增长6%;精制食用植物油产量211.04万吨,同比下降1.6%;饲料产量1416.13万吨,同比增长13.6%,其中:配合饲料1001.04万吨,增长17.2%;鲜、冷藏肉产量87.79万吨,同比下降2.8%;冻肉9023.72吨,增长216.5%;熟肉制品9716.70吨,增长89.6%;冷冻水产品产量168.68万吨,增长16.6%;成品糖产量5593.15吨,同比下降73.4%。

1~12月全行业规模以上企业共1141个,同比增加80个,其中亏损企业72个,比上年减少1个,企业亏损面为6.31%,从业人员19.97万人,同比减少1.17万人。累计主营业务收入2905.23亿元,同比增长10.5%;累计实现利润155.19亿元,同比增长21.8%,增幅同比下降14.5个百分点;上缴税收72.5亿元,同比增长-18.6%,增幅同比下降24.5个百分点;亏损企业累计亏损额3.37亿元,同比下降65.1%。

本年度农副食品原料价格总体略有上涨,上半年猪肉价格涨幅较明显,年末猪肉、家禽等副食品仍有所上涨,12月份集贸市场猪肉平均价格较上年同期上涨5.7%,为9月份以来最高水平,但较年中价位最高点时要低34.5个百分点。此外,由于水产品、果蔬类供给回升、价格同比略有回落,对食品CPI环比相对平稳起到一定的推动作用。本年度全国成品糖产量达1379万吨,较2015年减少6.5%。年末白糖期货市场主力结算价为6769元/吨,较2011 年2月的最高价(7545元/吨)低10.28%,较2011年以来的最低价(4222元/吨)高60.33%。

——食品制造业

1~12月规模以上企业累计完成工业现价总产值1442.9亿元,同比增长10.8%,增幅同比下降4.5个百分点;累计完成销售产值1411.75亿元,同比增长11.5%;产销率97.84%,同比增长0.66%;累计出口交货值194.28亿元,同比增长17.7%;增幅同比上升16个百分点。

1~12月各主要产品产量:糖果81.46万吨,同比增长9.5%;方便面13.67万吨,同比增长2.4%;膨化食品22.67万吨,同比增长38.2%;焙烤松脆食品31.56万吨,同比增长7.0%;营养、保健食品6224.93吨,同比增长2.4%;速冻食品15.66万吨,同比下降1.4%;罐头303.18万吨,同比增长6.2%;味精11.52万吨,同比下降7.9%;酱油8.93万吨,同比下降24.1%;乳制品19.06万吨,同比增长16.6%,其中:液体乳12.41万吨,同比增长23.3%;乳粉6.11万吨,同比增长7.6%;固体及半固体乳制品6.65万吨,同比增长5.8%;冷冻饮品0.87万吨,同比下降7.8%;食品添加剂14.11万吨,同比增长15.4%;饲料添加剂22.42万吨,同比增长41.7%。

1~12月全行业规模以上企业共598个,同比增加46个,其中亏损企业30个,比上年减少8个,企业亏损面为5.02%,从业人员14.17万人,同比增加0.02万人。累计主营业务收入1395.11亿元,同比增长12.2%;累计实现利润136.64亿元,同比增长18.9%,增幅同比下降23.5个百分点;上缴税收42.46亿元,同比增长1.5%,增幅同比下降21.7个百分点;亏损企业累计亏损额0.86亿元,同比下降10.4%。

近年来我国乳品企业加快转型、优化结构、兼并重组,淘汰了落后技术产能。奶业20强企业的销售额占全国50%以上。但目前我国奶业还处于大而不强的阶段,主要还是品牌不强,信心不足。过去一年,奶粉价格持续走低,乳企利润也在减少,为寻找新的利润增长点,获得更高利润,许多乳企正在进行各方面升级。首先是产品品类升级,有机奶粉与羊奶粉的推出最具代表性。另外,企业竞争的态势也在升级,从过去的价格战转变为品类管理、渠道创新的升级。还有就是线下的渠道正在向着专业化、服务化、标准化、连锁化的方向升级,实现线上与线下渠道的有效融合。无论是渠道的升级,还是产品的升级,都是大势所趋。在整个奶粉行业竞争激烈的背景下,多数奶粉企业将原来的高端奶粉升级为有机奶粉进行销售。从品类上来看,有机奶粉和羊奶粉将成为奶粉升级的下一个风口是不争的事实。有专家指出,未来羊奶粉的增长空间较大,到2020年,整个奶粉市场规模将达到1000亿元,而羊奶粉市场空间也将由目前的50亿元左右上升到100亿元,届时将占整体市场份额的10%。

——酒、饮料和精制茶制造业

1~12月规模以上企业累计完成工业现价总产值925.64亿元,同比增长6.6%,增幅同比下降2.3个百分点;累计完成销售产值903.37亿元,同比增长5.4%;产销率97.59%,同比增长-1.09%;出口交货值20.11亿元,同比增长1.5%,增幅同比下滑34.43个百分点。

1~12月全行业规模以上企业共610个,同比增加40个,其中亏损企业19个,比上年减少2个,企业亏损面为3.11%,从业人员10.88万人,同比增加0.29万人。累计主营业务收入902.54亿元,同比增长2%;累计实现利润78.58亿元,同比增长-1.7%,增幅同比下降23个百分点;上缴税收34.66亿元,同比增长-15.4%,增幅同比下降15.3个百分点;亏损企业累计亏损额2.27亿元,同比增长32.7%。

酿酒行业:1~12月累计生产饮料酒185.43万千升,同比下降4.9%,其中,生产白酒(折65度商品量) 5.26万千升,同比下降6.0%;生产啤酒160.94万千升,同比下降5.5%,黄酒6.74万千升,同比下降16.3%;果酒及配制酒493.85千升,同比增长39.0%。

中国啤酒行业正在告别高增长,由成长期走向成熟期,进入结构调整阶段。未来3至5年,波段上行将是中国啤酒业发展的主基调。业界人士认为,虽然啤酒行业的总体量在下降,但其单值却在上升,啤酒消费低龄化、高端化的新趋势将继续拉动行业总体量的扩大。对于国内啤酒企业而言,能否抓住这一契机,分享消费升级带来的红利,是一个很关键的问题。目前啤酒行业出现的调整只是微调,从结构来看,中高端啤酒在增长,而低端消费在下滑,传统产品结构金字塔模型的基部开始萎缩,啤酒业的形态将从金字塔向橄榄形转变。未来,具有品牌、品质、规模等优势的企业无疑将有更大的发展空间。面对市场的变化,啤酒企业应积极调整产品结构,加大中高端产品的布局。

饮料行业:1~12月生产软饮料558.64万吨,同比增长7.7%。其中:碳酸饮料类(汽水)55.73万吨,同比增长5.3%;包装饮用水256.5万吨,同比增长14.5%;果汁和蔬菜汁饮料类109.78万吨,同比增长15.1%;蛋白饮料2.94万吨,同比增长66.1%。

近两年,近水饮料市场新品推出不断,增幅也较去年更高,未来将出现符合消费升级趋势及口味需求的创新产品,新品类存在较大的增长空间。近水饮料是指配方以水分、维生素、微量矿物质为主,颜色近乎半透明,比水更有味道,又不像碳酸饮料、茶饮料那么浓郁的饮料类型,也称“清淡饮料”。近水饮料从问世至今3年时间产量增长了近20倍,目前虽然仍处于起步阶段,但行业大发展在即。初步测算未来几年我国市场空间将达415.8亿元,比目前的131亿元具备近300亿元的市场增量。

此外,在饮料市场整体疲软的情况下,即饮咖啡增速明显,总体销售的复合增长率达到15%。目前全球咖啡豆销量约为每年800多万吨,并且保持每年2%的增速,中国约占市场销量的1/20,我国咖啡消费以每年15%~20%的幅度增长。我国目前人均年咖啡消费量仅为5杯,而日本和韩国年人均消费量约为300杯,世界平均值也在240杯左右。巨大的人口基数使中国成为世界上最具潜力的咖啡消费大国,咖啡市场潜力仍然不容小觑。

精制茶加工:1~12月生产精制茶22.82万吨,同比增长1.5%。

中国茶产业要做大做强,必须国际国内市场同步扩张。过去10年,我国茶叶出口规模尽管有一定的增长,但是在全球茶叶贸易中的比重一直是18%,与国内消费量增长不同步。我国茶叶出口面临的瓶颈是:符合国际市场质量安全标准且性价比适合国外消费者需求的茶叶生产规模不够。我国茶企要思考如何在保证出口茶叶品质水平的前提下降低生产成本和保障质量安全。当然,随着我国综合国力的增强,中国文化的渗透力会不断增强,我们要用中华茶文化去影响国外消费者,让他们学习和接受中国茶的品饮方式,这样才可能把我国的中高档茶融入到国外消费者的生活中,中国茶的出口规模、出口效益才会真正实现快速增长。

——皮革、毛皮、羽毛及其制品和制鞋业

1~12月规模以上企业累计完成工业现价总产值3441.22亿元,同比增长6.1%,增幅同比下降1.4个百分点;累计完成销售产值3351.25亿元,同比增长6.0%;产销率97.39%,同比增长-0.01%;出口交货值948.33亿元,同比增长5.3%;累计生产轻革3137.92万m2,同比下降1.9%;皮革服装2892.37万件,同比增长26.5%;手提包(袋)、背包4625.8万个,同比增长0.1%;鞋25.57亿双,同比增长2.6%。其中,皮革鞋靴17.89亿双,同比增长4.1%;纺织面鞋2.54亿双,同比增长4.2%;塑料鞋3.69亿双,同比下降4.8%;胶鞋9245.64万双,同比增长9.0%。

1~12月全行业规模以上企业共1259个,同比增加33个,其中亏损企业66个,比上年增加11个,企业亏损面为5.24%,从业人员56.17万人,同比减少2.7万人。累计主营业务收入3303.59亿元,同比增长5.4%;累计实现利润209.59亿元,同比增长-0.1%,增幅同比下降19个百分点;上缴税收88.71亿元,同比增长-8%,增幅同比下降8.8个百分点;亏损企业累计亏损额3.85亿元,同比增长16.0%。

近年来,由于皮革行业创新不足、品牌影响力弱等自身问题,以及我国各种成本持续上升、国内外市场需求不足等客观因素的影响,皮革行业的经济运行持续走低,特别是从6月开始,我国皮革行业利润总额同比出现了自1998年以来的首次下降,1-10月全国规模以上皮革、毛皮及制品和制鞋行业利润总额同比下降2.6%,全年行业利润下降之势难以逆转。当前国家对水污染和大气污染的高标准要求、严格执法已成为常态,对皮革和制鞋行业在工艺技术改造、清洁化生产等方面带来了新的挑战,但同时将进一步推进我国皮革和制鞋行业的结构调整、转型升级和绿色发展,对皮革和制鞋行业的规范发展将起到积极的促进作用。目前,我国皮革行业升级发展的压力日益紧迫,需要以供给侧改革为指引,优化供给结构、扩大有效内需,通过加快技术创新、产品升级、生产模式调整和市场模式转型,提高行业运行质效,保持健康持续发展。

——家具制造业

1~12月规模以上企业累计完成工业现价总产值465.23亿元,同比增长9.4%,增幅同比下降7.1个百分点;累计完成销售产值460.02亿元,同比增长9.9%;产销率98.88%,同比增长0.41%;出口交货值149.09亿元,同比增长2.3%,增幅同比下降10.7个百分点。生产各类家具15123.24万件,同比增长12.1%,其中,木质家具3147.33万件,同比下降9.7%;金属家具10926万件,同比增长21.6%;软体家具441.44万件,同比增长2.4%;胶合板953.4立方米,同比增长8.0%;人造板1441.23立方米,同比下降11.3%。

1~12月全行业规模以上企业共330个,同比减少1个,其中亏损企业21个,比上年减少4个,企业亏损面为6.36%,从业人员6.13万人,同比减少0.09万人。累计主营业务收入446.63亿元,同比增长9.5%;累计实现利润26.39亿元,同比增长12.5%,增幅同比下降3.1个百分点;上缴税收13.15亿元,同比增长3.2%,增幅同比下降10.1个百分点;亏损企业累计亏损额0.45亿元,同比增长40.6%。

在我国当前的发展环境下,家具企业必须快速适应行业发展的新变化,不断提升管理水平,进一步加强工业化与信息化高度融合。贯彻执行《中国制造2025》,采用专业化生产,用现代技术改造传统产业,贯彻节能减排理念,减少资源消耗,提高资源利用率。在家具行业进行产业结构调整进程中,解决产品同质化严重、产能过剩问题,需要通过企业间的兼并重组行为增强行业集中度,一些产品质量差、经营效率低的落后产能将逐渐被淘汰,这是行业实现质的飞跃的必经阶段。家具产业集群对我国家具行业的发展具有重要促进作用,加强产业集群建设,需要做好集群布局规划,促进家具产业链的形成。加强与高校、咨询等专业机构的合作,加强专业化分工合作,坚持做好公共服务平台建设,提供设计研发、质量检测、电子商务、培训教育、贸易对接等多项服务,拓宽企业的营销渠道,提升产业集群内企业的整体水平。在成熟的市场经济体制下,消费者的利益需求很大程度上决定商品将如何生产,服务将如何提供。单纯的生产型企业不能充分结合消费的趋势,将逐渐失去市场份额。从生产型企业向生产服务型企业转变,既是企业发展成熟的表现,也是产业升级必然的结果。

——造纸和纸制品行业

1~12月规模以上企业累计完成工业现价总产值1070.81亿元,同比增长8.6%,增幅同比上升0.7个百分点;累计完成销售产值1023.37亿元,同比增长12.9%;产销率95.57%,同比增长3.65%;出口交货值44.97亿元,同比增长4.4%,增幅同比下降12.7个百分点。累计生产纸浆(原生浆及废纸浆)36.26万吨,同比下降2.0%;机制纸及纸板(不含外购原纸加工)727万吨,同比增长6.7%;未涂布印刷书写用纸25.67万吨,同比下降20.4%;其中新闻纸0.0万吨,同比下降100%;涂布类印刷用纸7.54万吨,同比增长12.5%;卫生用纸原纸33.29万吨,同比增长11.5%;包装用纸及纸板212.41万吨,同比增长12.1%;箱纸板191.89万吨,同比增长12.1%;包装纸1.83万吨,同比增长65.7%;纸制品425.52万吨,同比增长4.7%;其中瓦楞纸箱203.32万吨,同比增长11.0%;卫生用纸制品16.11万吨,同比增长23.7%。

1~12月全行业规模以上企业共438个,同比增加3个,其中亏损企业37个,比上年减少5个,企业亏损面为8.45%,从业人员8.3万人,同比减少0.42万人。累计主营业务收入961亿元,同比增长9.3%;累计实现利润68.8亿元,同比增长26.7%,增幅同比上升26.6个百分点;上缴税收34.01亿元,同比增长7.2%,增幅同比上升4.9个百分点;亏损企业累计亏损额5.83亿元,同比下降51.7%。

2016年,中国纸业市场涨价潮风起云涌,10月份部分造纸厂无法满足现有订单量,牛卡、瓦纸、白卡等均出现缺货,全国各地近百家纸板厂,发出了停止接单或对瓦楞纸涨价的公告。全国各地出现了前所未有的“纸慌”,究其原因,业界人士众说纷纭,归结起来主要有以下几点:1、由于以往的库存消耗及纸品供应量严重不足,加上9月的G20峰会,国家对全国规模以上造纸厂、尤其是几家大型上市公司实行了强制减产四成或对半的政策措施,加剧了纸箱的缺货;2、在美联储加息的预期下,考虑到人民币对美元汇率还有走低的可能,国内纸厂采购纸浆行动更加谨慎,由于纸厂和贸易商观望的氛围,使得中国区域进口纸浆明显下滑;3、欧美纸浆和废纸价格趁势造反,带动了全球纸价普遍上涨;4、2015年国家实行供给侧改革以来,全国造纸业淘汰落后和过剩产能167万吨,另外,出于环保的考虑,许多纸厂被责令整改,有的被查封、关停,导致纸箱严重缺货。不过也有代理商认为,纸品涨价事件主要是原料涨价及市场变动导致,其他因素皆为次要。

——印刷和记录媒介复制业

1~12月规模以上企业累计完成工业现价总产值318.17亿元,同比增长11%,增幅同比上升1个百分点;累计完成销售产值313.06亿元,同比增长11.3%;产销率98.39%,同比增长0.22%;出口交货值14.98亿元,同比增长6.3%,增幅同比上升3.2个百分点。生产单色印刷品136.2万令,同比下降7.6%;多色印刷品757.04万对开色令,同比下降4.4%。

1~12月全行业规模以上企业共220个,同比增加2个,其中亏损企业26个,比上年减少1个,企业亏损面为11.81%,从业人员3.41万人,同比增加0.03万人。累计主营业务收入297.96亿元,同比增长12.3%;累计实现利润16.69亿元,同比增长3.8%,增幅同比下降18.2个百分点;上缴税收8.83亿元,同比增长0.5%,增幅同比下降3.5个百分点;亏损企业累计亏损额0.59亿元,同比增长31.1%。

通过近年来行业数据和实际表现来看,传统工业印刷企业的规模量级正向着两个方面迅速靠拢。一方面是通过集团化管理实现集约经营,以兼并重组实现规模经济,并通过内部优化实现结构优化、成本优化。通过提升自主研发能力,增加核心竞争力,提高生存能力、赢利能力、创新能力和抗风险能力。未来,在现有集团化企业的基础上,将可能出现一批航母级企业。另一方面则是具备特种加工能力的特色企业可能更精更特,朝着细分领域继续深入。处于两者之间的中小型企业,将可能在未来一段时间内出现分化,或被兼并重组成为航母集群中的一员,或快速形成个性化竞争优势从而自立门户。

正如所有劳动密集型企业遇到的难题一样,迅速攀升的人力成本成为制约印刷企业发展的瓶颈之一。更令人担忧的是,用工难、用工荒已经成为社会问题。对于大部分企业来说,以工业4.0的概念为模型,推进智能制造,采用高自动化、高智能化设备和流程,采用机器换人策略,降低人力成本,实现精准加工、精准管理和精准营销,是解决当下用工问题的最好方法。印刷行业尽管还面临很多困难,还有很多急需跨越的障碍,还需要更多时间打好基础,但只要抓住技术突飞猛进带来的机遇,通过不断调整升级、转型创新,就有希望彻底实现涅槃,焕发印刷业新的生命活力。

——文教、工美、体育和娱乐用品制造业

1~12月规模以上企业累计完成工业现价总产值1615.59亿元,同比增长9.8%,增幅同比下降1.7个百分点,其中工艺美术总产值1269.59亿元,同比增长8.8%;累计完成销售产值1582.31亿元,同比增长9.9%,其中工艺美术销售产值1248.46亿元,同比增长8.9%;产销率97.94%,同比增长0.06%;出口交货值523.1亿元,同比增长6.6%,增幅同比上升4.1个百分点,其中工艺美术品出口交货值368.95亿元,同比增长5.1%。

1~12月全行业规模以上企业共1039个,同比增加65个,其中亏损企业42个,比上年减少3个,企业亏损面为4.04%,从业人员21.07万人,同比减少0.48万人。累计主营业务收入1526亿元,同比增长7.6%;累计实现利润96.02亿元,同比增长7.6%,增幅同比下降4.6个百分点;上缴税收35.65亿元,同比增长-0.8%,增幅同比下降6.7个百分点;亏损企业累计亏损额0.79亿元,同比下降13.2%。

——塑料制品业

1~12月规模以上企业累计完成工业现价总产值1397.12亿元,同比增长7.2%,增幅同比下降3.9个百分点;累计完成销售产值1360.46亿元,同比增长7.2%;产销率97.38%,同比增长-0.04%;出口交货值142.23亿元,同比增长6.8%,增幅同比上升4.6个百分点。累计生产塑料制品394.05万吨,同比增长7.7%;其中,塑料薄膜92.36万吨,同比增长31.4%;泡沫塑料4.6万吨,同比下降5.3%;塑料人造革、合成革101.27万吨,同比增长1.7%;日用塑料制品21.17万吨,同比下降5.4%。

1~12月全行业规模以上企业共640个,同比增加23个,其中亏损企业49个,比上年减少8个,企业亏损面为7.66%,从业人员13.12万人,同比减少0.45万人。累计主营业务收入1340.66亿元,同比增长6.9%;累计实现利润75.71亿元,同比增长15.9%,增幅同比上升8.2个百分点;上缴税收27.91亿元,同比增长-8.1%,增幅同比下降12.4个百分点;亏损企业累计亏损额1.01亿元,同比下降49.8%。

当前我国塑料制品行业的发展主要是在塑料行业前沿技术不断取得突破的基础上,主攻关键的核心技术,努力缩小与发达国家之间的差距。技术进步将赋予塑料材料和制品更多新功能,以满足国民经济快速发展的需求。业内专家认为,“十三五”期间我国塑料行业主要朝以下四方面发展:1、涉及农业和包装两大行业的膜类。包括片材、材料仍然占绝对优势,大部分以PE、部分PVC和PP为原料。2、以PVC、部分PE和PP及少量ABS为代表的建筑用、民用工程用塑料还将保持其增长势头。3、汽车工业用PP、PVC、PUR及各种工程塑料和热塑性弹性体的用量将随汽车市场的景气程度而变化。4、家电、电子电器行业的庞大市场将导致工程塑料制品成倍增长。如何根据相关行业的发展确定本企业的发展方向是各个企业必须认真研究的课题,因此主要产品及品种的市场需求应当由企业自己去开发。

国内发展趋势:1、打破原有行业界限,塑料机械为各行业服务已成定式并向纵深发展,进而有可能向引导市场消费过渡,但要注意引导必须是正确导向。2、在条件许可的情况下,通过各种方式,包括合资、合作,继续借鉴国外的先进制品及工艺和设备以发展我国的塑机,提高技术水平。3、国内中低档市场容量会被挤压得越来越小。部分企业分化重组,有些企业将减小塑料机械比例而转向多种经营,有的企业将避开国内恶性竞争进而开辟国外市场。4、社会专业化协作将逐渐走向成熟。有些厂家将集中精力在某一个局部市场将生意做大。5、个别有远见、有实力的企业开始加大科技投入,加速吸纳高素质的管理及科技人员,以图进一步发展并争取与世界列强相抗衡。

国际发展趋势:1、从制品研发开始,向机械使用者提供从制品、工艺配方、设备和售后服务等的全方位服务。2、按照用户的要求,设计制造出专为用户解决其工艺困难的适用设备。3、及时借鉴相关产业的技术发展,将各类最新的科技成果运用到本行业上。如电子、通讯产业和汽车工业、航天工业的科技成果。4、紧跟材料科学的进展,使新型设备适应新型材料的加工。5、树立用户在市场竞争中成败的关键因素是设备这一理念,力求设备运行的高速、高效和节能。六、企业之间有优化重组的案例,但未见大化工企业那种大规模的联合。由于国外专业化协作很成熟,塑料机械生产企业的规模不会太大。

——电光源制造业

1~12月规模以上企业累计完成工业现价总产值148.21亿元,同比增长5.2%,增幅同比下降1.8个百分点;累计完成销售产值140.34亿元,同比增长3.5%;产销率94.68%,同比增长-1.51%;出口交货值77.34亿元,同比增长0.1%,增幅同比下降15.1个百分点。生产电光源9亿只,同比下降32.8%。其中,生产白炽灯泡3639万只,同比下降5.6%;荧光灯5.41亿只,同比增长3.9%;生产灯具及照明装置7809.93万套(台、个),同比增长7.7%。

1~12月全行业规模以上企业共52个,同比减少2个,其中亏损企业8个,比上年增加3个,企业亏损面为15.38%,从业人员2.82万人,同比减少0.09万人。累计主营业务收入138.66亿元,同比增长4.5%;累计实现利润10.79亿元,同比增长0.5%,增幅同比上升4个百分点;上缴税收3.17亿元,同比增长-3.1%,增幅同比上升6.8个百分点;亏损企业累计亏损额0.58亿元,同比增长16%。

过去10年来,LED的应用越来越广,其特点是节能、环保、寿命长、体积小,但制造成本也相对较高,降低LED制造成本是相关产业界的重要目标。钙钛矿是一种古老的材料,这种材料多为立方体或八面体,具有奇特属性。近几年,有机无机杂化的钙钛矿材料也被很多科学家视为氮化镓等LED制备材料的替代品,但成膜效率低、稳定性不高这两个缺点制约了其在LED领域的应用。不过目前普林斯顿大学研究人员开发的新技术解决了这一问题。他们称,在制造钙钛矿薄膜时,在钙钛矿溶液中添加有机卤化铵,尤其是长链有机卤化铵,会使钙钛矿晶体颗粒小很多,制成的钙钛矿薄膜更薄、更光滑。而这样的钙钛矿薄膜意味着更好的外部量子效率,会使发光二极管的效率更高,稳定性更好。相比于硅和其他LED制备材料,钙钛矿更廉价,制备工艺也更简单。专家认为,新技术将加速钙钛矿在照明、显示、激光领域的商业应用,使未来的LED产品更高效且廉价。

——钟表与计时仪器制造业

1~12月规模以上企业累计完成工业现价总产值105.21亿元,同比增长22.5%,增幅同比下降0.2个百分点;累计完成销售产值104.64亿元,同比增长22%;产销率99.47%,同比增长-0.36%;出口交货值63.6亿元,同比增长17.8%,增幅同比下降7个百分点。生产钟9846.15万只,同比增长12.7%;表2588.28万只,同比下降6.2%;生产眼镜成镜8586.57万副,同比增长18.2%。

1~12月全行业规模以上企业共52个,同比增加4个,其中亏损企业3个,比上年减少1个,企业亏损面为5.77%,从业人员1.14万人,同比减少0.02万人。累计主营业务收入103.92亿元,同比增长22.6%;累计实现利润4.4亿元,同比增长29.0%,增幅同比上升20.3个百分点;上缴税收1.87亿元,同比增长16.1%,增幅同比上升4.1个百分点;亏损企业累计亏损额0.03亿元,同比下降57.1%。

我国钟表正站在新一轮科技革命和产业变革与我国转变经济发展方式的历史交汇点上,国际产业分工格局正在重塑。“互联网+”的快速实施,大数据、云计算的不断聚合深化应用,智能穿戴大举跨界登场无疑对钟表产业发生了前所未有的深刻影响。钟表工业在“十三五”期间,将通过品牌提升、资本运作、“互联网+”、精品战略等方面的突破,着力推动智能制造和信息技术水平与能力,加快钟表业与时尚创意产业的跨界融合。未来每个家庭都可以设置一套小的时间管控系统,每个行业、每个环节、每个领域都需要用时间这条主线系统连接起来,这就是未来用时间同步系统应用并进行管控和监督,也是钟表业将来要发力的重点。

三、当前轻工行业面临的一些问题分析

近年来,福建轻工中小企业发展迅速,已成为经济发展、增长就业的主力军。在快速发展的同时,也暴露出企业对政策了解和运用不足、人才缺乏、融资难、研发投入不足、管理水平较低等严重制约企业自身发展的困难和问题,当前轻工中小企业面临的困境与困惑多种多样,基本上可以归结为以下三方面:

一是成本困境。随着原材料的不断上涨,劳动用工成本节节攀升,企业利润持续下滑,多数中小企业出现经营困难;

二是融资困境。由于中小企业的先天条件与自身信用问题,金融行业对中小企业的扶持力度不够,国家也缺乏专门从事为中小企业发展提供融资服务的政策性银行,导致中小企业贷款困难。中小企业通过发行股票和债券融资的渠道也不畅通,上市融资更是凤毛麟角。企业发展后续资金没有保障,社会融资成本太高,让多数中小企业难以承受;

三是技术困境。多数中小企业承接的是相对落后的工艺和设备,加之企业技术创新人才的匮乏,创新投入资金来源不足,诸多因素制约着中小企业的内在发展动能。粗放的经营、落后的产能更加剧了中小企业的发展困境。

针对上述困境,轻工中小企业应该精确地找到转型升级的方向。第一,合理使用互联网工具,向互联网转型。国家提出的“互联网+”战略,就是为企业的转型提供了一个可以搭乘的高速列车。企业在后端,互联网成为前端工具和出口,在与互联网连接的过程中,为企业生产工艺、产品品质、集约管理、成本管控、需求把握等提供了全方位的武器。即使是在商业模式上,互联网思维也为企业再造商业新模式提供了借鉴。所以,中小企业应当有破釜沉舟的勇气,深入变革企业生产模式、管理模式、流程模式、交易结构等,从而在用户层面、企业层面、产品层面搭建起完整的价值链;第二,勇于技术创新,在技术创新的突破上寻找企业发展的突破。实施技术创新的前提是要有变化,不能拘泥于既有的成果,永远要锚定客户需求,创新更能满足用户需要的产品和服务。而技术创新更多地依赖研发的资金来源,这对于中小企业以往所秉持的商业哲学来说,可能是不能承受之重。中小企业的技术创新,更多的要从企业负责人思想层面进行创新,因为创新是对企业发展的认识和对未来目标的判定;第三,模式创新,既包含商业模式的创新,也包含企业价值的再造。在商业模式上,互联网的冲击已经为中小企业上过很深入的一课,变化则生,不变则死,这是中小企业家们普遍的认知。而在企业价值的再造方面,从产品价值的打造,再到企业品牌价值的打造,从而提高企业的影响力和附加值,这是一种无形的资产。从商品价值到品牌价值的全部内涵,则构成了一个企业的内在价值。

四、2017年福建省轻工行业经济运行预测

2016年在一系列“稳增长”政策的刺激下,中国经济有回稳态势,但基础还不牢固,表现为消费增速减缓,对外贸易回暖趋势不明显,固定资产投资增速仍处在低位,人民币贬值压力加大,外商撤资与资本外逃风险依然存在,用工成本持续上升,劳动力市场用工需求疲弱,银行不良贷款比例上升压力依然存在。需求侧刺激政策无法从根本上解决经济发展和改革中深层次动力机制问题,由此带来的中长期副作用,还会延滞供给侧结构性改革和向现代市场经济转型的步伐。房地产行业由于回报率过高,挤占了过多的金融资源,抑制和削弱了企业研发创新和从事实业的意愿,影响了实体经济的发展。此外,2016年以来一系列“黑天鹅”事件,尤其是欧盟内部动荡和美国总统换届可能政策大幅变化引发的外部环境不确定性增多,使得逆全球化潮流有所抬头。从外部看,国际金融危机全面改变了世界经济增长格局,受其影响,我国出口增速下降和外需低迷趋势难以逆转。国内看,长期积累的城镇化矛盾对消费、投资需求形成明显制约。从消费方面看,诸多问题限制了居民消费能力的提高。从投资方面看,大城市土地紧张,中小城市人气不足,使房地产陷入左右为难的境地,严重制约了投资增长。在外需增速大幅下降的同时,国内投资、消费增长又遇到严重困难,使中国经济面临空前的下行压力。考虑到世界经济仍存在诸多不稳定因素,增长低迷的状态还会持续较长时间。因此,2017年中国宏观经济的增长水平预计不会有明显提高。但在国内需求支撑下,经济增长将总体保持平稳,因此在新的一年里福建省轻工行业经济运行必然需要克服许多困难,预计2017年我省轻工业全年增速不会有明显提升,将维持上年水平。

猜你喜欢

当代水产(2022年8期)2022-09-20

山西财税(2022年7期)2022-08-18

当代水产(2022年6期)2022-06-29

当代水产(2022年5期)2022-06-05

山西财税(2022年4期)2022-05-23

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

山西财税(2022年2期)2022-03-28

山西财税(2022年1期)2022-03-09

云南画报(2020年9期)2020-10-27