福建省现行财税政策对现代服务业发展影响效率评估

——基于面板数据模型

2017-11-15 02:42邹芳

长春工程学院学报(社会科学版) 2017年3期

邹 芳

(集美大学 诚毅学院,厦门 361000)

福建省现行财税政策对现代服务业发展影响效率评估

——基于面板数据模型

邹 芳

(集美大学 诚毅学院,厦门 361000)

准确地量化评估财税政策、人力资源、交通基建、对外开放、金融支持等因素对福建省现代服务业发展的影响效率,对有针对性地促进福建省现代服务业发展有积极作用。通过对福建省九地市的面板数据构建模型,研究结果表明福建省现行财税政策对现代服务业的发展具有较强的影响效率,而人力资源、交通运输、对外开放及金融服务等因素的作用潜力尚未发挥。应通过合理的财税政策优化现代服务业发展结构,并以财税政策带动其他生产力要素的流动,以促进福建省现代服务业快速发展。

现代服务业;面板数据模型;财政政策;税收政策

一、前言

现代服务业是国民经济的重要组成部分,其发展水平高低是衡量经济社会现代化水平的重要标志之一。《福建省“十三五”现代服务业发展专项规划》(2016年)指出,2015年福建省服务业增加值10 643.5亿元,比2010年增长81.9%;服务业增加值占地区生产总值比重由2010年的39.7%提高至2015年的41%;全社会消费品零售总额由2010年的5 310亿元提高到2015年的10 505.9亿元。服务业对全省经济增长贡献不断提高,成为全省经济稳定增长的重要支撑。然而,相对于江苏、浙江、上海等国内现代服务业发达省市而言,福建省现代服务业总体上发展相对滞后,各地市都普遍存在现代物流、金融、科技和咨询服务等生产性服务业规模较小,知识密集型的高端服务业尤为薄弱;传统服务业比重较大;高端人才不足等等发展瓶颈。究其原因,福建省在服务产业工作统筹、财税支持、资金引导、人才引进、交通基建等方面的政策支持存在一定差距。因此对福建省现代服务业发展的影响因素进行深入分析,探究产业短板的根源,进而廓清福建省现代服务业的驱动模式,对于促进产业转型升级,加快建设“机制活、产业优、百姓富、生态美”的新福建具有重要意义。

在现有针对福建省现代服务业的研究文献中,多是对产业效应、产业联动及影响因素等方面的研究分析,但上述研究有些缺乏足够的数据基础,其结论多是建立在主观判断基础之上,尤其是对福建省财税政策在现代服务业发展中的作用潜力缺乏实证分析来准确量化。基于此,本文以福建省2005—2015年的相关统计数据为基础,构建九地市面板数据模型,实证评估福建省现行财税政策对现代服务业发展影响效率,以此量化结果作为后续研究的基础,进一步提出促进我省现代服务业发展的财税政策建议。

二、实证分析

本文通过对2005—2015年期间和福建省9个地级市两个方向上的现代服务业发展情况及其各影响因素的连续观测所得到的含有横截面、时期和变量三维信息的面板数据(Panel Data)构建模型,以期能够同时反映上述因素的变化规律及其影响效率。

(一)模型设定

本文所使用的面板数据模型如下:

LogMSIit=constant+β1LogFPit+β2LogFPit+β3HRit+β4LogCTit+β5OPit+β6LogMPit+εit

该模型有1个被解释变量和6个解释变量,其中,Log为自然对数;下标i=1,2…9代表福建省内9个地级市,按照顺序分别代表福州、厦门、漳州、泉州、龙岩、三明、南平、宁德、莆田;下标t代表时间维度,样本时间跨度为2005年至2015年;ε表示常数项。

表1 变量定义与指标选取

注:本文数据均由来源于2016年《福建省统计年鉴》和各地市统计年鉴、统计公报整理所得。

(1)因变量。本文主要考察的是福建省九地市各年度财税政策对现代服务业发展的影响,因此,模型中以现代服务业产值MSI作为被解释变量,代表福建省各地市现代服务业发展情况。

(2)核心解释变量。本文主要测度的是财税政策对现代服务业发展影响效率,那么财政政策FP和税收政策TP无疑是核心解释变量。其中,各地市对现代服务业的财政扶持力度应该以财政投入量来做出直观反映。但由于缺乏针对现代服务业财政支出的相关统计数据,本文采用各地市当年财政支出决算数×(现代服务业产值/GDP)的指标,来近似各地市针对现代服务业的财政支出。而各地市对现代服务业的税收政策应该以当地的现代服务业企业所承担的税负水平来反映,同样由于缺乏相关统计数据,本文采用各地市当年税收总收入×(现代服务业产值/GDP)的指标,来近似各地市现代服务业企业的税收贡献。

(3)其他解释变量。人力资源投入水平HR、交通基建水平CT、对外开放水平OP、金融支持水平MP等变量都是能够对现代服务业发展产生影响的因素。其中,由于无法获得现代服务业从业人员情况的统计数据,本文采用第三产业从业人员数/全社会从业总人数的比重指标来近似说明现代服务业人力资源情况;交通基础设施建设是否完善是否便利,对当地的经济发展至关重要,本文采用各地市货运周转量来直观反映当地的交通基建水平;对外开放水平越高,对资金、技术、劳动力、原材料等生产要素的吸引力越强,越能促进生产要素的流动,本文采用各地市进出口总额/GDP的比重指标来反映当地对外开放水平;而针对金融发展对现代服务业的支持情况,本文采用各地市当年金融机构人民币年末贷款余额来做出直观反映。

以上数据全部来源于2016年《福建省统计年鉴》和福建省9个地级市统计年鉴、统计公报。为了变量之间能相互对应,对以绝对量表示的变量取自然对数处理。实证分析所用的软件为EVIEWS6.0。

(二)序列平稳性检验

为避免实证分析中的“伪回归”问题,本文在对面板数据进行回归前,先对各序列做平稳性检验,综合LLC、ADF以及PP等三种方法来确定各变量单位根检验结果:

表2 各变量平稳性检验结果

由表2的检验结果可以看出,被解释变量LogMSIit是一阶单整变量,解释变量中LogFPit、LogTPit、HRit也均为一阶单整变量,而LogCTit、OPit、LogMPit均为平稳变量。

(三)协整检验

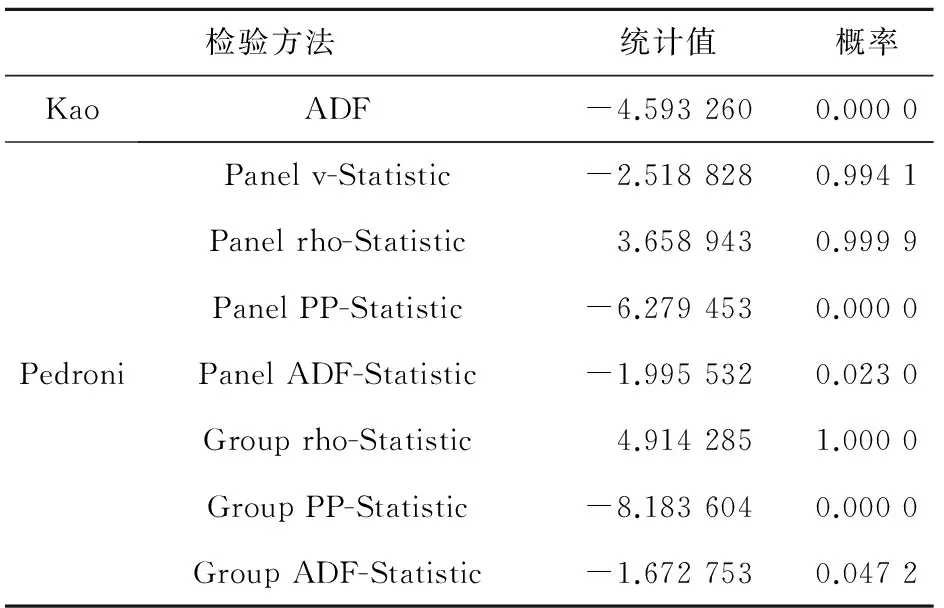

张晓峒(2009年)指出,当存在两个以上解释变量进行多变量协整检验时,被解释变量的单整阶数不宜高于解释变量的最高阶数,且解释变量中具有最高单整阶数的变量必须大于等于2个。表2的平稳性检验结果正是符合上述条件,因此接下来进行各变量的协整检验。本文主要运用Pedroni检验和Kao检验来完成建立在Engle and Granger二步法检验基础上的面板协整检验,结果如下表:

表3 协整检验结果

由以上检验结果不难看出,ADF统计量检验显著,Kao检验认为序列之间存在协整关系。而Pedroni检验结果中,Panel PP统计量和Panel ADF统计量拒绝零假设,Group PP统计量和Group ADF统计量均很显著,表明各变量间存在异质性协整关系。因此,本文构建的福建省9地市现代服务业相关因素的面板数据之间存在协整关系。

(四)面板数据模型估计方法

在面板数据模型的构建过程中,最关键的是对模型形式的准确设定。如果模型形式设定不正确,估计结果将与所要模拟的经济现实偏离甚远。本文利用F统计量检验和Hausman统计量检验对面板数据回归模型进行选择。

首先,利用形式设定检验方法做F统计量检验(N=9,k=6,T=11),根据协方差分析检验计算得到的两个F统计量分别为F2=69.74,F1=9.12,在给定5%的显著性水平下,相应的临界值为F2αY56I36Y=1.68,F1αY48I36Y=1.70,因此,模型采用变系数的形式。

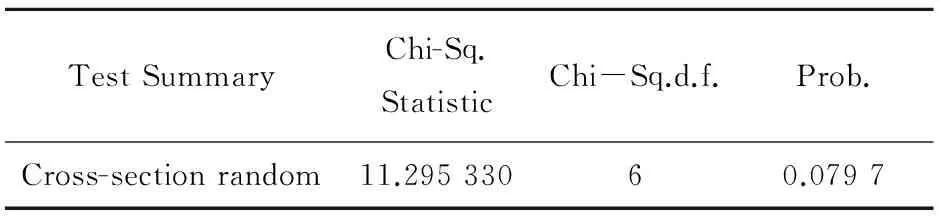

而通过Hausman检验结果如下表:

表4 Hausman检验结果

显然该模型在10%的置信水平下拒绝原假设,因此,判断该模型为固定效应模型。

(五)实证研究结论

在上述分析判定基础上,可得出Panel Data模型的估计结果:

表5 面板数据模型估计结果

可见,与本文的预期一致,作为核心解释变量的财政政策LogFP和税收政策LogTP通过了1%的显著性检验,且相关弹性系数均为正。其他解释变量中的人力资源投入水平HR和交通基础设施建设水平Log CT通过了5%的显著性检验,而对外开放水平OP和金融支持水平LogMP均只通过10%的显著性检验。R-squared值为0.999 473,拟合度良好。

第一,财政政策与现代服务业发展情况呈现高度正相关,其弹性系数为0.500 848,表明针对现代服务业的财政支出每提高一个百分点,可以促进现代服务业产值水平增长0.500 848个百分点。可见福建省各地市财政政策对现代服务业发展均有较为理想的推动效应,不论是地方政府对现代服务业发展所需的配套设施建设的直接投资还是购买性财政政策、转移性财政政策,都对市场资金、人才、科技等要素的流动产生了引导作用,从而最终推动我省现代服务业的发展。

第二,税收政策对现代服务业的发展影响程度与财政政策相当,也呈现高度正相关,弹性系数为0.499 367。这表明针对福建省现代服务业企业的税收收入每提高一个百分点,可以促进现代服务业产值水平增长0.499 367个百分点。这主要是由于作为财政收入主要来源的税收收入对现代服务业发展的作用机制是间接的。尽管税收政策会对现代服务业企业的成本和利润产生一定影响,但二者之间并不是此消彼长的关系,而是相互促进。我省现代服务业的发展带来了产业结构进一步优化,居民消费也随之不断升级,而随着税收政策的不断完善,产业分工更加细化,省内一些现代服务业从制造业中分离出来,不断做大做强,促进了现代服务业的快速发展。

第三,其他解释变量对福建省现代服务业发展的影响。从回归结果来看,各地市的人力资源投入水平HR和交通基础设施建设水平LogCT对福建省现代服务业发展的影响较为显著,且均为正相关,弹性系数分别为0.317 400和0.128 027。这与本文的预期一致,人才的流动和交通设施的完善无疑对现代服务业发展具有促进作用。但从弹性系数来看,福建省现代服务业的人才服务质量水平和交通设施建设水平尚有待提高。而对外开放水平OP对福建省现代服务业发展的影响则并不那么强烈,且为负相关,弹性系数为-0.057 702。可见由于福建省各地市对外贸易发展水平不均衡,进出口结构不尽合理,使之对福建省现代服务业发展的外贸拉动力和推动力都不足,无法显现出促进效果,更无法形成二者相互促进的联动机制。此外,金融支持水平LogMP对福建省现代服务业发展的影响也不显著,且同为负相关,弹性系数为-3.36E-09。这表明我省金融服务作为我省现代服务业的重要组成部分,应有的资源优势并没有发挥出来。我省金融服务在现代服务业的发展中是严重缺位的,这主要是因为福建省金融机构长期以来偏向于服务传统制造业、房地产业及基础设施建设等领域投资,而对于新兴现代服务业旺盛的货币资金需求,则缺乏相应的创新金融产品支持,从而造成我省现代服务业企业通过金融机构融资渠道获得货币资金供给难度较大的现状。

三、对策建议

基于以上实证分析结果,福建省现行财税政策对现代服务业的发展具有较强的影响效率,而人力资源、交通运输、对外开放及金融服务等因素的作用潜力尚未发挥。因此,在福建省现代服务业总体上发展相对滞后的情况下,各地市政府完全可能通过合理的财税政策优化现代服务业发展结构,带动其他生产力要素的流动,以促进当地现代服务业快速发展。

第一,通过增加公共投入、完善发展现代服务业所需的基础设施及其配套建设等各地市政府有力的推动措施,福建省现代服务业发展获得显著进步。要充分发挥各地市针对现代服务业的公共财政投入对其强有力的推动作用,就必须充分发挥财政资金的吸附引导作用,通过加大投入、给予贷款贴息、设立服务业发展专项引导资金等措施,带动社会人才、资金等生产要素向现代服务业流动,充分体现引导者身份,从而达到调整产业结构、促进产业升级的目的,全力支持我省现代服务业发展。

第二,由于税收政策对现代服务业的作用是间接发挥的,它的效果没有财政政策明显。我省现代服务业的发展在初期对税收收入增长作用不明显,但随之发展带来的现代服务业企业税源培育初见成效,后续动力源源不断,充分肯定了福建省现代服务业对税收收入增长的持续作用。而通过完善税收优惠政策则可体现其对现代服务业的反哺作用。各地市政府结合当地区域优势制定以地区优惠为主的税收政策,针对产业链中技术研发技术创新的生产性现代服务业制定更加有力有效的激励政策,引导现代服务业高效发展。

第三,现代服务业的发展很大程度上依赖于人力资源的优化投入。福建省应当在引进人才方面加强财政投入,引导产学研项目融合发展,为我省现代服务业的发展提供专业化人才建设渠道和空间。各地市政府可加强对专业化人才的财政补助和税收优惠政策,完善人才流入机制,为当地现代服务业发展提供源源不断的人才动力。

第四,完善的交通基础设施建设能够促进现代服务业发展。福建省应当加强对交通运输、邮电通信、信息网络等基础设施的财政投入,通过财税政策的倾斜引导社会资金的流入,从而提高我省交通基础设施建设水平,提升其对社会服务的能力。

第五,对外贸易结构的优化在一定程度上也能提升现代服务业发展水平。福建省要通过财政补贴政策和税收优惠政策的引导支持,进一步优化出口结构,提升知识密集型产品的质量和附加值,加强对知识型现代服务业的培养,使之成为我省对外贸易的新兴力量。同时也要通过财税政策来加大高技术含量产品以及技术型服务业的进口,优化我省对外贸易结构,以期促进各地市现代服务业发展。

第六,通过财政政策对我省金融服务加以引导,充分发挥财政资金“四两拨千斤”的杠杆作用,促进更多的金融资金投向实体经济,尤其是投向迫切需要资金支持的现代服务企业对我省金融服务的发展而言显得更为重要。在福建省进一步运用金融杠杆推动经济社会发展的重要时期,大量金融信贷资金的稳步投放为我省现代服务业持续增长提供源源不断的新鲜血液,加大对金融机构的政策优惠力度,适当降低金融机构准入门槛,引入金融市场竞争,进而优化金融资源配置是十分必要的。

[1] 克鲁伯,等.服务业的増长:原因与影响[M].上海:上海三联出版社,1993:2-9.

[2] Stephen R.Lewis.Taxation for Development: Principles and Applications[M].Beijing: China Financial Economic Publish House,1998:234-244.

[3] 胡玉霞,胡海林.现代服务业国内外研究综述[J].产业与科技论坛,2016(15):72-74.

[4] 邓力平,王智烜.双准特定要素模型与现代服务业发展:兼论对“营改增”的政策启示[J].东南学术,2013(4):84-92.

TheevaluationonperformanceofexistingfinanceandtaxpolicyinFujianChinatomodernservicesdevelopmentefficiency——basedonpaneldatamodel

ZOU Fang

(ChengyiCollege,JimeiUniversity,Xiamen361000,China)

This article make an accurate quantification of evaluation to financial and tax policy,human resources,opening strategy,financing support and other elements effect on the modern services development in Fujian China.It can stimulate the promotion effect on Fujian modern services development.By modeling panel data to Jiudi city in Fujian province,the research shows the existing financial and tax policy in Fujian has a stronger influence to the modern services development,while the factors such as human resources,transportation,opening and financing services have not released their potential effect.Rational financial and tax policy should be established to optimize the modern services developing structure and drive the flow of other essential production factors,so as to promote the rapid development of modern services in Fujian province.

modern services;panel data model;finance policy;tax policy

10.3969/j.issn.1009-8976.2017.03.015

2017-05-11

2016年度福建省社会科学规划项目“促进福建省现代服务业发展的财税政策研究”(项目编号:FJ2016C138)

邹芳(1982—),女(汉),福建古田,硕士,讲师主要研究财税政策。

F812.7

A

1009-8976(2017)03-0059-05

猜你喜欢

石材(2020年7期)2020-08-24

海峡姐妹(2020年2期)2020-03-03

海峡姐妹(2019年11期)2019-12-23

模具制造(2019年4期)2019-06-24

海峡姐妹(2018年1期)2018-04-12

环境保护与循环经济(2017年4期)2018-01-22

摄影之友(影像视觉)(2017年1期)2017-07-18

海峡姐妹(2017年1期)2017-02-27

中国商论(2016年34期)2017-01-15

行政事业资产与财务(2016年10期)2016-09-26