全球锂供需分析及展望

2017-11-27 03:48崔荣国邢佳韵尹丽文林博磊

中国矿业 2017年11期

郭 娟,崔荣国,邢佳韵,尹丽文,林博磊

(1.国土资源部信息中心,北京 100812;2.国土资源部国土资源战略研究重点实验室,北京 100812; 3.中国地质科学院矿产资源研究所,北京 100037)

全球锂供需分析及展望

郭 娟1,2,崔荣国1,2,邢佳韵3,尹丽文1,2,林博磊1,2

(1.国土资源部信息中心,北京100812;2.国土资源部国土资源战略研究重点实验室,北京100812;3.中国地质科学院矿产资源研究所,北京100037)

锂作为新兴产业最重要的矿产之一,在国民经济发展中的作用越来越重要。全球锂资源丰富,资源保障程度高,能够满足经济社会发展的长期需求。随着锂产业越来越受关注,全球锂资源勘探和开发的项目越来越多,锂资源储量增长明显。全球锂生产高度集中,呈现寡头垄断的局面。同时,受新能源汽车高速增长的带动,全球锂需求量快速增长。未来随着全球化石能源的逐渐枯竭,锂在核聚变发电站和动力汽车领域的应用会不断加大,全球锂需求也将呈加快增长趋势。全球锂供应充足,未来全球锂市场可能会出现供远大于求的局面。届时,智利、阿根廷、澳大利亚及美国有可能成为锂产品的主要出口国。

供需分析;锂资源;供应充足;需求旺盛

半个多世纪以来,锂在传统领域,如玻璃和陶瓷工业、有色冶金行业及空气处理、医药、有机合成等方面,获得了广泛应用。近年来,由于信息技术和电动汽车的迅猛发展,锂离子电池成为目前发展最为迅速的领域之一,已经成为21世纪能源和轻质合金的理想材料,被称为推动世界前进的重要元素,是“21世纪的新能源”。

1 全球锂资源

1.1全球锂资源丰富,区域分布集中

全球锂资源主要分为伟晶岩型矿床和卤水型矿床两种类型,而且以卤水锂为主。全球盐湖锂资源主要分布在南美的“锂三角”地区——阿根廷、智利和玻利维亚三国交界处的盐湖以及中国西部盐湖。花岗伟晶岩锂矿床主要分布在澳大利亚、中国、加拿大、芬兰、津巴布韦、南非和刚果。世界大型锂资源集中于南美锂三角和澳大利亚,代表资源主要有玻利维亚乌尤尼盐湖Salar de Uyuni、智利阿塔卡马盐湖Salar de Atacama、澳大利亚泰利森格林布什锂辉石矿Talison Greenbush、阿根廷翁布雷穆埃尔托盐湖Singar de Hombre Muerto等。

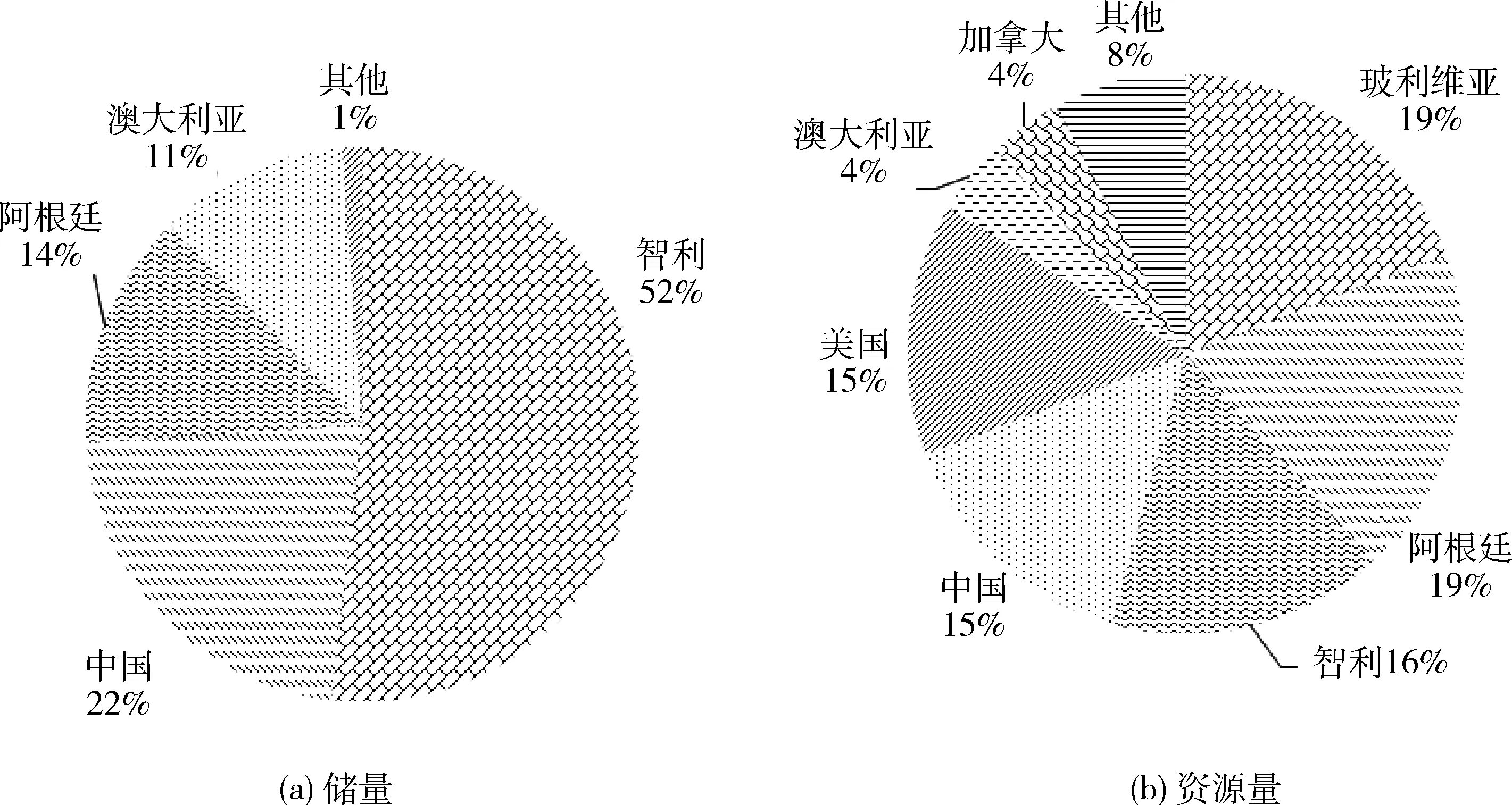

全球锂矿资源丰富,供应充足。据美国地质调查局统计,2016年全球锂储量总计约1 400万t(金属量),按年产量3.5万t[1]测算,全球锂矿可生产400多年。全球锂矿分布区域高度集中,其中智利储量750万t居首位,以盐湖锂矿为主,占全球储量的一半以上;其次是中国的锂矿储量丰富,居第二位,为320万t,占22%;阿根廷盐湖群的锂矿储量200万t,占14%,居第三位;澳大利亚160万t,占11%,居第四位。就资源量而言,全球54%的资源量集中在“锂三角”国家(智利、玻利维亚、阿根廷),中国和美国的锂资源量各占15%(图1)。

1.2全球锂资源储量增长明显

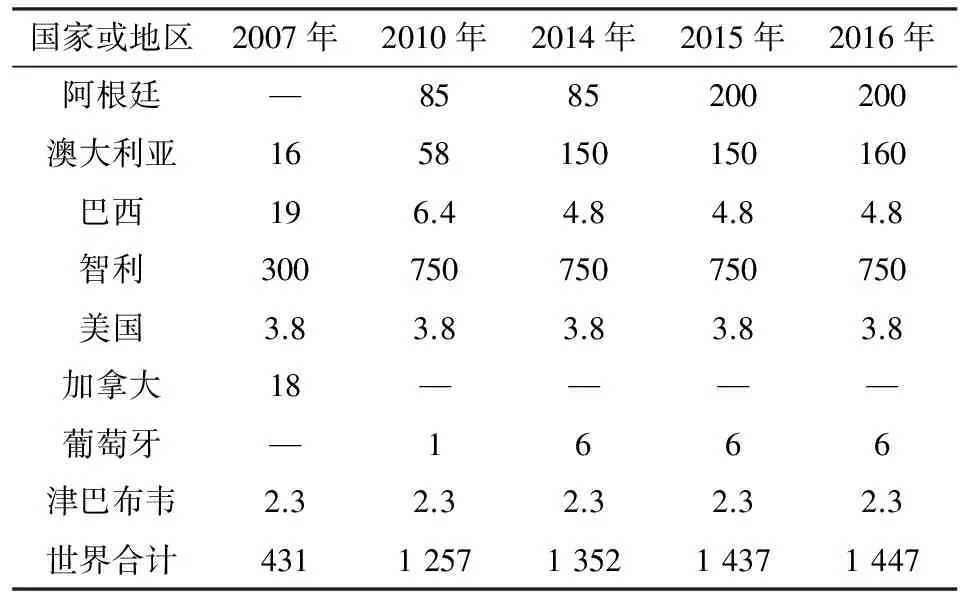

近年来,全球锂资源勘探和开发的项目越来越多,不断发现新的锂矿床,全球探明的锂资源量和储量不断增加。据美国地质调查局统计,2007~2016年,全球锂资源量从1 100万t增至4 690万t[1],10年增长3.3倍;同期,全球锂储量从431万t增至1 447万t,10年增长2.4倍。其中,储量增加最多的国家是智利、阿根廷、中国和澳大利亚,四国合计增加1 000多万t(表1)。

图1 2016年锂矿储量和资源量区域分布(数据来源:美国地质调查局(USGS))

表1 全球锂资源储量变化/金属万t

数据来源:美国地质调查局(USGS)。

2 全球锂生产

2.1全球锂产量呈增长态势

目前,锂产品的主要原料来源为盐湖卤水和锂矿。其中,盐湖卤水制取的锂产品主要是碳酸锂和氯化锂。锂矿主要是锂辉石、锂云母和透锂长石等锂精矿,制取的锂产品主要是碳酸锂、氯化锂及氢氧化锂。

2007~2016年,全球锂产量呈增长态势,从2.6万t金属量增至3.5万t金属量[1](折合碳酸锂18.6万t),10年增长36%(图2)。

图2 2007~2016年全球锂产量(数据来源:美国地质调查局(USGS))

2.2全球锂生产比较集中

全球锂生产分布的格局很大程度上取决于锂资源的分布。从区域分布看,全球锂矿生产比较集中,只有十几个国家开采锂资源,主要集中在智利、阿根廷、澳大利亚和中国等。2016年,仅阿根廷和澳大利亚两国产量合计2.6万t金属量,占全球75%(表2)。中国锂资源丰富,储量居第二位,但开发利用程度不高,锂产量仅占全球的6%左右。

表2 全球锂矿山产量变化/(金属)t

数据来源:美国地质调查局(USGS)。

2.3全球锂产生产处于寡头垄断状态

从当前全球碳酸锂产能及产量分布来看,锂产品生产高度集中,呈现寡头垄断的局面。2016年之前,全球锂产品生产格局为“三湖一矿”,即雅宝ALB(洛克伍德Rockwood)、SQM、FMC以及泰利森Talison(天齐锂业占股51%),这四家公司控制着全球超过80%的供应量,2016年为84%。其中,泰利森公司在澳大利亚格林布什矿山开采锂辉石矿,SQM、雅宝ALB、FMC都是开采盐湖卤水提取锂盐,其中SQM在智利开采阿塔卡马盐湖,雅宝ALB在智利开采阿塔卡马盐湖和美国开采clayton valley矿山,FMC在阿根廷开采翁布雷穆埃尔托盐湖。

图3 2016年全球锂资源生产集中度(资料来源:国金证券)

2016年变为“四湖一矿”的格局(图3),日本丰田通商作为股东之一的Orocobre投产阿根廷的olaroz超过1万t,占比达到6%,五家公司合计控制着全球90%的锂供应量。预计,2017年全球锂供应量新增主要来自银河资源Galaxy Resource的Mt Cattlin锂矿与RIM(赣锋占股43.1%)的Mt Marion锂矿,进而形成“四湖三矿”格局。

由于全球锂资源供应市场的寡头格局严重,规模化的效应明显,锂供给增量也主要来自成熟的市场寡头。各大厂商对矿脉、盐湖资源的占有不断集中,锂供应市场的进入壁垒会越来越高。下游厂商对产品的议价能力则会相应削弱,供应商对产能释放及产品价格的控制力增强。

3 全球锂供应与消费

3.1全球锂消费量呈增长态势

近年来,世界各国加大支持新能源产业的力度,为锂电行业的快速发展创造了良好的政策环境,带动了世界锂消费量不断增长。2016年受锂电池需求拉动,消费增长显著,同比增长16%,为18.9万t(折合碳酸锂)(图4)。其中,中国消费量占世界近一半,为9.2万t(折合碳酸锂)[3]。

3.2全球锂消费中电池占近40%

据美国地质调查局(USGS),2016年在全球锂的消费结构中,电池行业占39%、陶瓷玻璃30%、润滑脂8%、连铸5%、空气处理3%、聚合物5%,其他10%[1](图5)。

图4 2010~2016年全球碳酸锂消费量变化(数据来源:中国有色金属工业协会锂业分会)

图5 2016年全球锂消费结构(数据来源:美国地质调查局(USGS))

从锂的消费结构变化情况来看,2007~2016年电池行业和陶瓷玻璃行业的锂消费增长最快。其中,电池行业的消费有较大程度的增长,从约20%提高至39%左右,其次是陶瓷玻璃行业,从20%提升至30%。传统的连铸、空气处理等变化不大(表3)。

表3 全球锂消费结构变化

数据来源:美国地质调查局(USGS)。

3.3全球锂贸易以碳酸锂交易为主

全球锂贸易市场中以碳酸锂交易为主,占锂产量的40%以上。其中,全球碳酸锂的出口集中度比较高,主要出口国为智利和阿根廷,两国出口量合计占全球的80%以上;与出口不同的是全球碳酸锂的进口集中度较低,进口的主要国家为日本、美国、韩国、中国、比利时和德国等。

全球矿石锂的出口大国是澳大利亚,锂辉石主要出口到中国、比利时、德国和美国。津巴布韦生产的透锂长石主要出口到南非,产品则销往亚洲和欧洲。葡萄牙和巴西的矿石锂分别主要出口到中国和西班牙。

全球卤水锂的贸易量很少,主要为智利的SQM公司出口到中国赣锋锂业少量的卤水锂。

4 全球锂供需前景预测

应对化石能源紧缺和气候变化等全球性问题,人类社会必须选择清洁、低碳、节约的生产和生活方式,为此世界各国政府努力推进可再生能源发电和电动汽车等新兴产业健康发展,综合分析判断,未来全球锂需求呈加快增长趋势。

4.1全球锂需求分析

目前全球锂消费量前4位的市场依次是电池、玻璃、陶瓷和润滑脂;其中电池产业对锂盐需求增长幅度最大,年均增长幅度超过10%,润滑脂行业需求年均增长约3.5%,玻璃和陶瓷产业需求年均增长3%~5%。

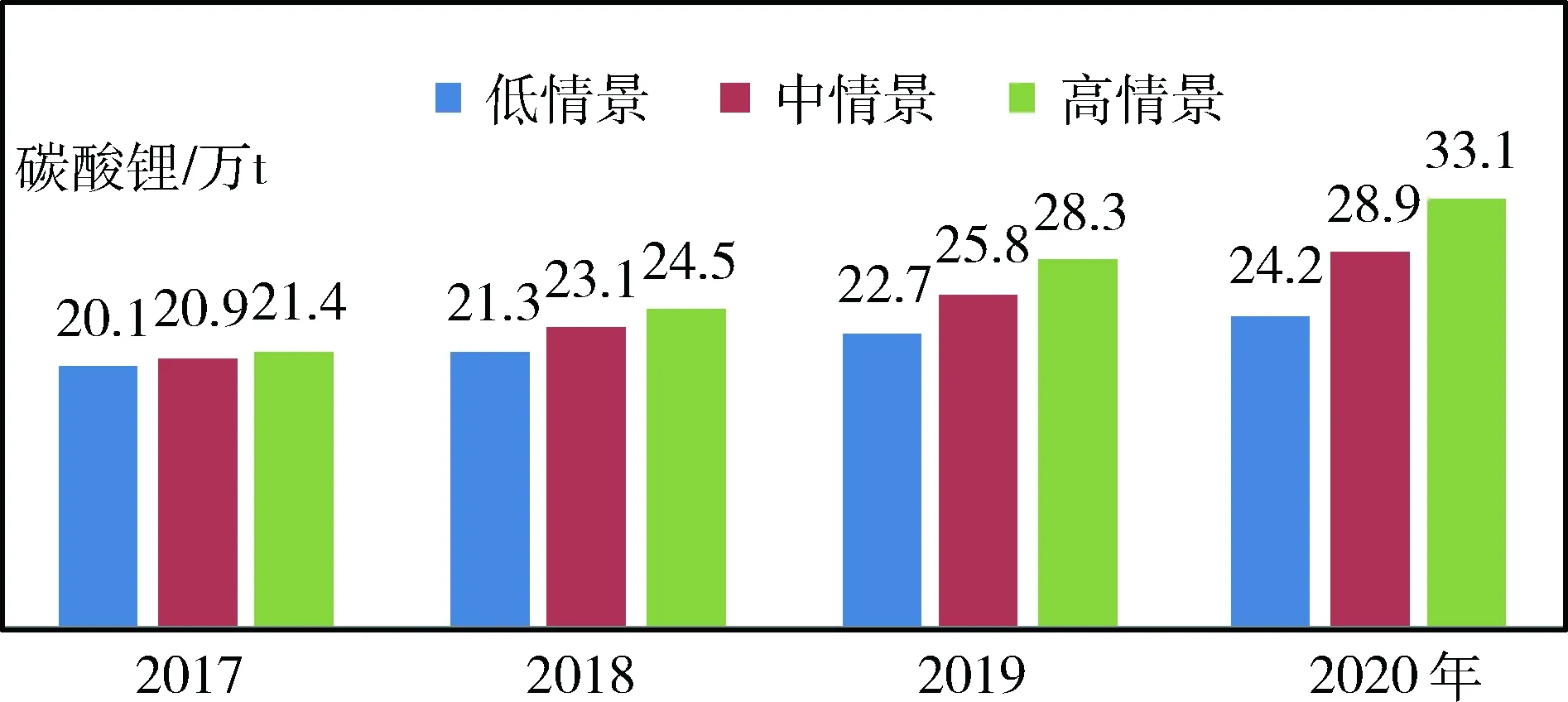

受益新能源汽车政策,锂需求量将保持快速增长。预计到2020年全球锂需求量在24.2万~34.8万t。电池领域需求保持高速增长,份额不断增大;传统领域需求量保持微增,所占份额会减少。以2016年数据为基础,分高中低三种情景,分行业对未来全球锂需求进行预测。①低情景预测结果:2020年24.2万t(碳酸锂),这个结果略高于Roskill预测的23.6(碳酸锂)万t;②中情景预测结果:2020年28.9万t(碳酸锂),这个结果略高于有色金属协会预测的27.6万t(碳酸锂);③高情景预测结果:2020年为33.1万t(碳酸锂),这个结果略低于金融机构预测的34.8万t(碳酸锂)(图6和图7)。

图6 全球锂需求预测

图7 全球锂需求结构预测(中情景)

4.2全球锂供应能力分析

短期内,锂资源供给增量主要来自成熟的市场寡头。预计2017年全球锂供应量22万t左右(碳酸锂),较2016年增长2万多t(碳酸锂),增量主要来自澳大利亚Mt Marion矿与Mt.Cattlin矿;2018年全球锂供应量超25万t(碳酸锂),除Mt Marion与Mt.Cattlin矿山持续生产外,雅宝La Negra 二期预计释放2万t(碳酸锂)产能[4]。

伴随全球锂需求强势增长,全球扩建锂生产能力的项目和新开工的锂项目有20多个,到2025年,预计全球锂生产能力近44.7万t(碳酸锂),年均增长率为5.4%[2](表4)。其中,①扩建产能8.0万t(碳酸锂),增量主要来自泰利森的澳大利亚格林布什矿山项目、雅宝ALB的智利阿塔卡马盐湖项目和Orocobre的阿根廷olaroz盐湖项目;②新建产能10.4万t(碳酸锂),除Mt Marion与Mt.Cattlin矿山外,增量主要来自Enirgi Group的阿根廷Salar del Rincon盐湖项目和Bacanora的墨西哥Sonora锂盐生产项目等[4]。

表4 全球锂盐湖和矿山产能(碳酸锂)/万t

数据来源:Roskill。

5 展 望

全球锂资源保障程度高。锂作为新兴产业最重要的矿产之一,在未来经济发展中将发挥越来越重要的作用,但目前年消费量相对比较低。按照USGS数据统计,2016年,全球锂静态保证年限400多年。因此,未来锂供应能够满足全球长期需求。其中,中国锂矿潜力巨大,储量占全球22%,居第二位。据了解,在西藏、青海、新疆还有大量的盐湖锂资源,初步估算资源量超过1 000万t。除扎布耶盐湖等少数盐湖外,中国大部分盐湖锂开发最大的问题是盐湖中Mg/Li比高、成本高,需要技术突破来解决。短期内锂生产不能满足需求,未来一段时间内将从国际市场进口。

未来全球对锂需求旺盛。随着全球化石能源的逐渐枯竭,和对能源安全的担忧,世界普遍重视对核聚变发电站和锂动力汽车的研究和推广。同时随着全球新能源、新材料开发与技术进步,以及公众环保意识的加强,未来全球对锂需求增长旺盛,预计到2020年全球锂需求量在24.2万~34.8万t(碳酸锂)。电池领域需求保持高速增长,份额不断增大;传统领域需求量保持微增,所占份额会减少。

全球锂生产集中度高,供应充足,未来全球锂市场供远大于求。全球锂生产比较集中,从供应商来看,80%以上的锂供应由SQM公司、泰利森公司、雅宝公司和FMC公司控制,其中盐湖锂供给的90%以上由SQM、雅宝和FMC三家公司控制。因此,目前锂供给市场呈现寡头垄断的局面。短期内,锂资源供给增量主要来自成熟的市场寡头。未来10年以内,锂盐湖和矿山生产能力将达全球锂需求量1.2倍以上,可能会出现供远大于求的局面。智利、阿根廷、澳大利亚及美国锂产品可供出口量合计超过15万t(碳酸锂),能够满足其它国家的需求,国际市场锂产品供应比较充裕。

[1] U.S.Geological Survey.Mineral Commodity Summaries(2009~2017年)[R].Washington:USGS,2017.

[2] Roskill.Lithium:Global Industry,Markets and Outlook to 2025[D].London:Roskill,2016.

[3] 李冰心.2016年我国锂盐产业发展现状分析[J].新材料产业,2017(6):54-56.

[4] 国金有色.碳酸锂行业深度:行业景气长周期,价格持续强势[EB/OL].http:∥www.yclkzyw.com/news/ShowArticle.asp?ArticleID=313.

Analysisandoutlookofthegloballithiumresourcessupplyanddemand

GUO Juan1,2,CUI Rongguo1,2,XING Jiayun3,YIN Liwen1,2,LIN Bolei1,2

(1.Information Center,Ministry of Land and Resources,Beijing100812,China;2.Key Laboratory of Strategic Studies of Ministry of Land and Resources,Beijing100812,China3.Institute of Mineral Resources,Chinese Academy Geological Sciences,Beijing100037,China)

Lithium is one of the most important minerals in the emerging industry,and its role in the development of national economy is becoming more and more important.The resources of global lithium are rich enough to guarantee the supply of resources and meet the long-term needs of economic and social development.With more and more attention paid in the lithium industry,there are more and more projects of the global lithium exploration and development so that the reserves of lithium increased significantly.Global lithium production is highly concentrated,showing the situation of oligopoly.At the same time,driven by the rapid growth of new energy vehicles,global lithium demand rapid growth.In the future,with the gradual depletion of global fossil energy,lithium applications in the fields of nuclear fusion power plants and power cars will increase so quickly that the global demand of lithium will grow rapidly.The global lithium supply is sufficient.In future,this situation may occur that global lithium supply is far greater than the demand.By then,Chile,Argentina,Australia and the United States may become a major exporter of lithium products.

supply and demand analysis;lithium resource;adequate supply;strong demand

F416.1

A

1004-4051(2017)11-0027-05

2017-09-12责任编辑赵奎涛

中国地质调查局地质调查二级项目“‘一带一路’64国矿产资源供需格局与产能合作选区分析”资助(编号:121201103000150007);国家开发银行项目“我国战略性新兴产业可持续发展战略研究”资助

郭娟,女,助理研究员,主要从事国土资源形势分析工作,E-mail: jguo@infomail.mlr.gov.cn。

猜你喜欢

矿山安全信息(2022年35期)2023-01-05

矿山安全信息(2022年21期)2022-11-26

再生资源与循环经济(2022年9期)2022-11-20

现代经济信息(2022年23期)2022-11-09

矿产综合利用(2020年1期)2020-07-24

西部资源(2020年2期)2020-02-04

无机盐工业(2019年11期)2019-11-15

汽车文摘(2015年2期)2015-12-15