从期权多头角度理解期权空头的义务

2018-01-22 12:43张婷

中国经贸导刊 2018年32期

摘 要:作为金融衍生产品之一的期权,买方在支付期权费后具有在将来购买或出售标的资产的权利,卖方在获得期权费后承担着在将来履行期权合约的义务。随着我国证券市场的发展,期权必将成为我国投资者参与市场的重要金融工具。在教学过程中,学生对期权合约空头义务的履行以及损益情况存在疑问,本文提出从期权的多头角度理解期权空头交易的方法。

关键词:期权 多头 空头 损益

一、引言

金融工程是20世纪90年代初形成于西方国家的一门金融领域的新学科,此后金融学的研究实现了由描述性、分析性的科学向工程化的科学的转变。金融工程包括创新型金融工具与金融手段的设计、开发与实施,以及对金融问题给予创造性的解决。金融工程作为一门新兴交叉学科在西方迅猛发展,在西方国家,银行等各类金融机构以及一些大公司的业务均与金融工程的活动紧密相连。

金融工程课程不仅被作为金融学科的核心课程,也被作为经济学和管理学相关专业的选修课。通过金融工程课程的教学,目的是使学生了解金融工程的基本原理和应用技巧,强化学生的金融工具创新和应用能力,并能够结合我国实际分析研究金融工程技术在我国金融业的应用情况。如何提高金融工程课程的教学质量,使学生快速全面的掌握金融工程分析方法,是金融工程教学中需要关注的主要问题。张青龙、孔刘柳、高广阔、方华(2013)指出,肩负着为上海国际金融中心建设培养人才的重任,我们的金融学相关课程教学应紧密联系国际金融中心建设战略的要求,培养适应的金融人才。

期权作为基础的衍生金融产品之一,在金融工程的教学过程中被作为重点内容讲解,学生能够对期权市场的基本概念有所了解。面对未来场内和场外期权市场的发展,我们的金融工程教学应使得学生熟练掌握相关知识点,应对市场发展的客观需求。

每一份期权合约的交易都由两方组成。一方购买期权合约的投资者,我们称之为期权合约的多头;另一方出售期权合约的投资者,我们称之为期权合约的空头。期权的多头在支付期权费后具有在某个确定的时间按某一确定的价格购买或出售一项资产的权利;而期权的空头事先收取现金,之后具有潜在的负债。从执行的角度来说,期权的多头拥有未来选择期权执行与否的权利,而并不需要承担相应的义务;期权空头的义务就是配合期权多头进行相应的操作,并不享受任何的选择权,只要期权的多头要求执行期权,期权空头就必须无条件地履行期权合约所规定的义务。

二、单个期权空头的义务与损益

教学过程中,我们发现学生对于期权的多头是否执行理解基本没有问题,当标的资产价格变动时投资者的损益情况也能掌握的比较好。但对于期权的空头,这样的义务会导致投资者的损益如何变化,学生经常会产生疑问。因此我们提出,对于期权的空头,其义务的履行我们可以换个角度来理解。从期权的多头方是否选择执行期权的角度,期权的空头方的操作与多头方的操作相反,损益则为多头方损益的镜像,这样问题的答案就显得很简单。

我们首先从单个期权的空头出发研究投资者的损益情况。

(一)看涨期权空头

考虑如下情形:某投资者出售了一份基于e-Bay股票的欧式看涨期权,执行价格为$100。假定股票现价为$98,到期期限为4个月,出售1股的期权价格为$5,空头方出售期权的收入为$500。实例参考《期权、期货及其他衍生产品》(第6版),人民邮电大学出版社,约翰·赫尔著,张陶伟译。

我们来分析期权空头方的损益状态。如果股票价格在到期日低于$100,期权的多头选择不执行期权(即期权的多头方不会以$100的价格购买市场价值低于$100的股票),因此期权的空头也就没有执行期权的义务,空头方的收益为期初多头方支付给他的期权费,每份期权的期权费为$5,总收入为$500。如果股票的价格在到期日高于$100,期权的多头选择执行期权,通过执行该期权,多头方可以以每股$100的价格购买100股股票。期权的空头方必须履行期权交易的义务,配合期权多头方的交易,以每股$100的价格出售100股股票。假定股票价格为$115,期权的空头方必须在市场上以$115的价格买入股票,再以$100的价格将股票卖给期权的多头,不考虑交易费用,则每股亏损为$15,或总亏损为$1500。考虑初始收入,期权空头每一股的期权合约的净亏损为$10,或总亏损为$1000(计算时忽略货币的时间价值)。图1显示随着到期日股票价格变动看涨期权空头方的损益情况。

(二)看跌期权空头

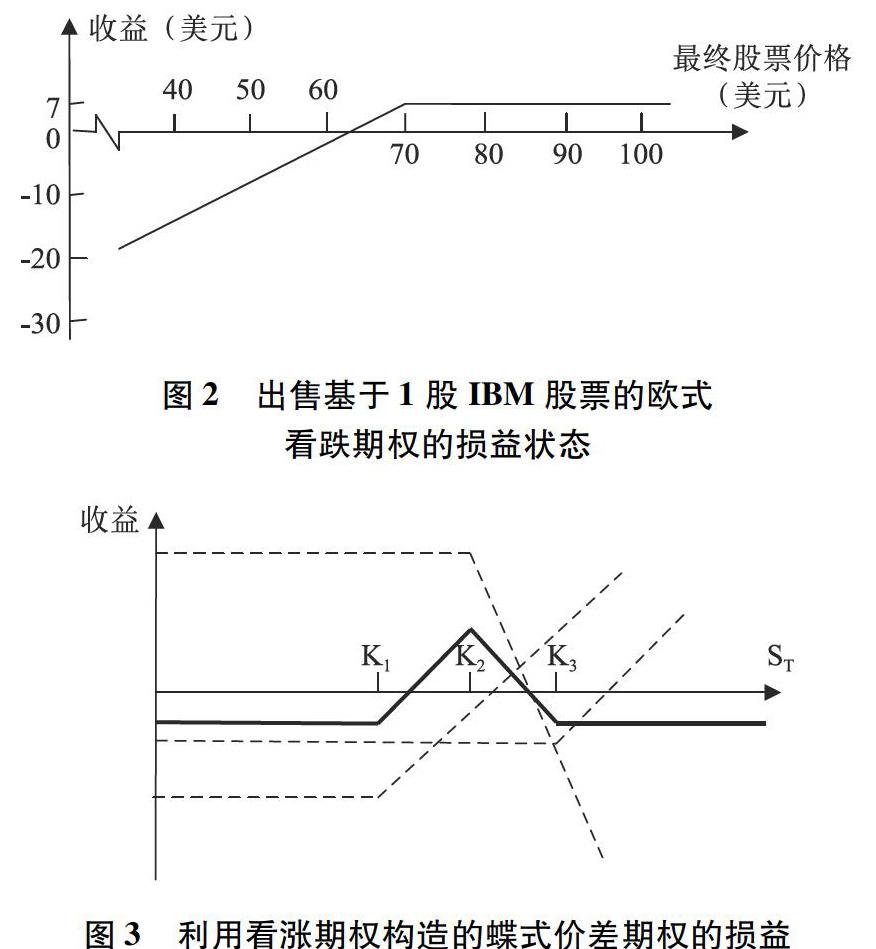

例如,某投资者出售了一份基于100股IBM股票的欧式看跌期权,执行价格为$70。假定股票的现价为$65,距到期有3个月,期权的价格为$7,初始收入为$700。

我们来分析期权空头方的损益状态。如果在到期日股票价格高于$70,期权的多头选择不执行该期权,空头方不必配合多头执行该期权,空头方收入全部的期权费$700。假定在到期日股票价格低于$70,多头方选择执行该期权,以$70的价格卖出现价低于$70的股票。假设到期日股票的价格为$55,空头方则必须以$70的价格买100股IBM股票,这样的股票在现货市场上只值$55,每股亏损$15,即总亏损为1500(再次忽略交易成本)。考虑初始收入,期权空头每一股的期权合约的净亏损为$8,或总亏损为$800(计算时忽略货币的时间价值)。具体损益状态见图2。

三、期权组合交易策略

投资于单个股票期权的损益状态相对比较简单,当我们考虑投资于基于同一股票的两种或两种以上不同的期权它们所构造的损益状态时,这一问题就显得比较复杂。为了防止可能出现的判断偏差,我们仍然需要从期权多头的角度考虑期权空头是否买入或卖出标的资产,从而计算其损益状态。这里我们选取以相对复杂的蝶式价差期权为例,研究组合期权的损益状况。蝶式价差期权策略由于由四个期權的多头和空头组成,同时又含有三种不同的期权执行价格,所以相对而言比较复杂,学生对于损益的计算可能会发生错误,尤其在判断看涨期权空头损益时经常有学生会将执行的期权判断成不执行,或者损益的表达式也会算错。

蝶式价差期权可以通过购买一个较低执行价格K1的看涨期权,购买一个较高执行价格K3的看涨期权,出售两个执行价格K2的看涨期权来构造,其中K2为K1与K3的中间值。蝶式价差期权的损益分别如图3和表1所示。

当ST 当K1 当K2 当ST>K3时,第一个看涨期权的多头和第二个看涨期权的多头均选择执行期权,只是第一个看涨期权的多头以K1的执行价格买入价值为ST的标的资产,收益为ST-K1,第二个看涨期权的多头以K3的执行价格买入价值为ST的标的资产,收益为ST-K3;另两份看涨期权的空头方的对手方,即多头方也会选择执行这个期权,所以看涨期权空头方的总损益为-2(ST-K2)。所以组合的总收益为0。 四、结论 期权作为一种重要的金融衍生产品,如何正确认识卖方的义务和损益是一个需要学生认真掌握的知识点。随着场内和场外期权的推出,將来业界也会接触到这样的金融产品,所以我们提出的从期权多头角度理解期权空头的方法,对于学生迅速判断期权的执行与否以及卖方的损益,有着很好的指导作用。 参考文献: [1]约翰·赫尔著,王勇等译.期权、期货及其他衍生产品(第十版)[M].北京:机械工业出版社,2018. [2]孔刘柳,刁节文,张婷,王美娇.金融工程学(第一版)[M].上海:上海财经大学出版社,2017. [3]张青龙,孔刘柳,高广阔,方华.金融学专业教学改革的探索和实践[J].上海理工大学学报(社会科学版),2013(02). [4]邹晓峰.《金融工程》课程教学中存在的问题及改进建议[J].金融教学与研究,2012(06). [5]约翰·赫尔著,张陶伟译.期权、期货及其他衍生产品(第六版)[M].北京:人民邮电出版社,2010. [6]刘向华.我国金融工程专业人才培养的现状与思考[J].中国农业银行武汉培训学院学报,2009(05). (本文系上海高校外国留学生英语授课示范性课程建设项目和上海理工大学优质在线课程建设项目阶段性成果。) (张婷,上海理工大学管理学院。)

猜你喜欢

南风窗(2017年9期)2017-05-04

科学与财富(2016年30期)2017-03-31

商业会计(2016年11期)2016-10-20

商(2016年23期)2016-07-23

商场现代化(2016年9期)2016-05-07