浅谈创业投资对中小企业盈利能力的影响

2018-01-29 09:32邓尧雄张新财

现代经济信息 2018年21期

邓尧雄 张新财

摘要:随着社会主义市场经济体制的不断深入发展,为我国各领域的创新和改革带来了重大的发展机遇,在这一大环境下,越来越多的中小型企业随之产生,并为市场经济注入了一定的活力,也加剧了同行业之间的竞争力。由于企业的盈利能力会在一定程度上对企业投资者的决策计划以及经营的信息起到一定的影响。通过创业投资来提升中小企业的竞争力和盈利能力更是具有一定现实意义的,鉴于此,本文着重分析介绍了当前中小企业的盈利情况,并就创业投资对其的影响进行了实证分析,旨在为我国中小企业盈利能力的研究献力。

关键词:投资创业;中小企业;盈利能力

中图分类号:F270 文献识别码:A 文章编号:1001-828X(2018)021-0057-02

前言

近年来,我国的经济形势呈现出迅猛发展的态势,再加上经济全球化对我国经济的影响逐渐加深,更是影响了我国经济格局,越来越多的中小型企业为了在经济全球化的大潮中寻求发展便纷纷进行海外投资,以此来提升自身的核心竞争力和盈利能力,创业投资对提高中小企业的经济效益和竞争力来讲已经不足为奇,如何要通过创业投资来提升中小企业的盈利能力才是每个企业亟待解决的重要问题。

一、中小企业盈利能力现状分析

(一)概述

随着市场经济的不断深入发展,我国中小型企业随之兴起,并呈现出迅猛发展的态势,这一发展趋势为我国市场经济注入了一定的活力,也为社会稳定和国民经济水平的提升作出了重要贡献。据相关数据分析统计可知,当前我国中小企业的数量逐渐增加,并已经占据了我国总体企业的99%,这一庞大的数量说明了我国中小型企业正处于迅猛发展的态势。但随着中小企业发展的过程中,也滋生了一定的问题,主要包括企业内部问题以及外部环境问题,内部问题主要体现在一些中小企业内部结构缺乏合理性,且生产技术水平不达标,人员综合素质水平较低等。外部环境主要体现为我国政府对一些新兴的中小企业缺乏一定的重视力度,缺乏完善的扶持政策,致使中小企业在贷款以及融资等方面缺乏较为完善的规定和说明。

(二)盈利能力影響因素

当前我国中小型企业的发展已经逐渐适应了市场经济以及经济全球化的大趋势,虽然在这过程中仍存在一定的问题,影响了中小企业的盈利能力,为了更好地提升中小企业的盈利能力,还要对相关的影响因素进行细致的分析研究,并对其进行调整和完善,当前影响我国中小企业盈利能力的因素主要为:首先是资产结构,流动资产比率作为企业财务分析的重要指标之一,可以有效的反映出企业流动资产以及结构性资产之间的比例关系。其次是资本结构,进行资本结构指标衡量的因素很多,其中的资产负债率作为衡量企业结构的主要指标之一,更是可以从中了解到当前企业进行融资主要分为内部融资和外部融资的两种方式。再次是企业的成长性,成长性指的是企业发展的潜力,主要是代表主营业务收入的增长率以及总资产的增长率,主营业务的增长率可以有效的反映企业的成长性,企业的成长性也与盈利和经营能力成正比。最后是企业规模和运营能力以及企业的负债结构,并与企业的盈利能力成正比。上述的几个因素都分别从企业的本身组成以及融资和企业自身的发展能力这几方面影响了企业盈利能力。

二、研究设计

(一)假设

由于创业投资机构在对企业进行投资时,主要会选择一些具有较强成长性的企业进行投资,并在此基础上为企业提供更为完善的增值服务,其中主要包括引入人才和先进的理念,鼓励企业进行研发和创新等等。与此同时,创业投资对企业所能起到的增值作用中主要体现在创业投资可以有效的辅助公司的治理,并提供相关的网络资源,且创业投资在中小企业所持股份的比例以及进入企业的时间和规模等方面都会在一定程度上对中小企业的盈利能力产生不同的作用。因此,首先可以假设,创业投资参与中小企业上市前一年以及当年的盈利能力高于没有受到投资创业支持的企业。其次,可以假设,创业投资规模越大,对中小企业的持股份比例越大,且参与的时间越早,企业的盈利能力也就越强。在假设当前我国中小企业盈利能力的影响变量有4个,分别为投资创业的持股比例、投资创业机构进行投资的年限、投资创业资产规模以及中小企业投资机构的数量。主要如表1所示:

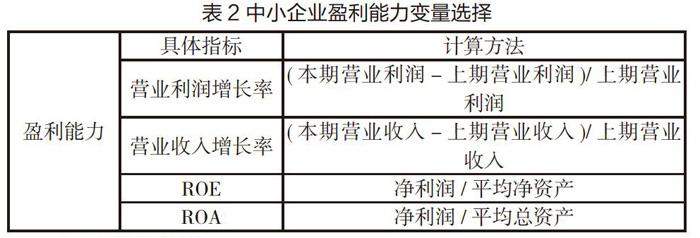

为了进一步进行验证,此次研究选取了衡量盈利能力的指标作为营业利润的增长率、营业收入的增长率以及净资产收益率和总资产收益率主要如表2所示:

(二)指标选取

此次样本主要选取2016-2017年创业板上市的企业,并对其分为了两个对照组,此次研究中的数据来源于wind数据库以及深圳证券交易所网站,从排名前十的股东名单、盈利能力以及投资机构的成立时间和总资本等数据进行获取,并通过wind选取了一部分有创业投资机构参与的公司以及没有创业投资机构参与的公司进行分析,并使用了SPSS软件对中小企业的盈利能力财务数据进行非参数Mann-Whitney和独立样本T检验,并在因子分析以及相关变量加工处理,选择了2个主因子作为影响企业盈利能力的主要因素进行回归分析。此次研究主要分析了创业投资参与中小企业上市前一年以及当年的盈利能力高于没有收到投资创业支持的企业这一假设。

三、实证结果

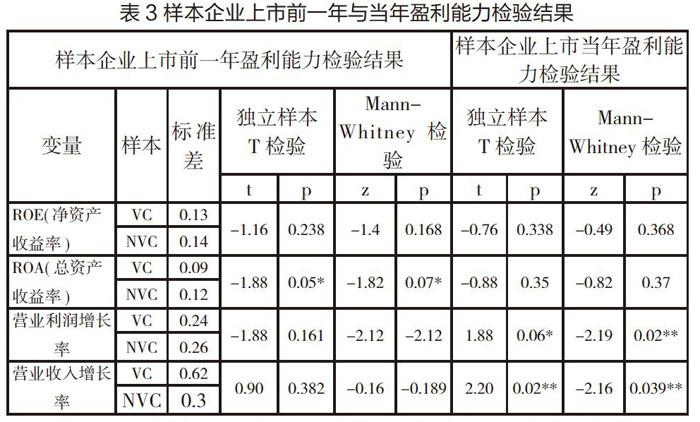

在对两个样本组企业进行上市前一年与当年的盈利指标进行独立样本T检验以及非参数Mann-Whitney检验后,主要如表3所示

通过上表中可以清晰的看出,样本企业在上市的前一年,上市公司前创业投资背景的企业的ROA低于没有创投支持的企业,这说明两者之间并没有具体的联系,而且,一些企业为了顺利上市,在企业上市之前进行了盈余管理,并修饰了企业报表,促使财务指标优于有创业投资支持的企业。

四、结语

当前我国中小型企业为了进一步顺应市场经济的发展,并在经济全球化的发展中站稳脚跟,很多中小企业已经致力于公司接受投资创业机构的帮助来促使其实现企业盈利的最大化,相比一些没有受到创业投资机构的帮助,而去进行短暂的盈余管理的企业来讲,创业投资机构影响下的中小企业可以通过其持股比例以及引入更多专业人才来进行投资管理来更好的发挥出社会网络资源的管理优势,从而提高企业盈利能力,促使中小企业的蓬勃发展。

猜你喜欢

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21