“经济新常态”下中小企业融资策略研究

2018-01-29 09:32李雨桐张芳芳

现代经济信息 2018年21期

李雨桐 张芳芳

摘要:在中国经济进入新阶段——“经济新常态”背景下,中小企业融资问题也面临新的形式。本文通过对“经济新常态”下中小企业融资现状进行分析,根据其制约因素并吸收借鉴他国经验,就“经济新常态”下中小企业融资策略进行研究。

关键词:新常态;中小企业融资

中图分类号:F830.9 文献识别码:A 文章编号:1001-828X(2018)021-0308-02

一、“经济新常态”下中小企业融资现状

2014年5月,习近平首次提出“经济新常态”,此后作为我国现阶段经济特征对宏观政策、行业企业的转型升级产生重大影响。

“经济新常态”核心特征是:增长速度从高速增长转向中高速增长;结构调整从结构失衡到优化平衡;经济发展由“资源消耗、投资拉动型”转向“创新驱动型”,重视可持续发展。金融结构新常态强调打破垄断,让利实体,利用金融机构推动实体经济转型升级,对资本市场结构调整。央行相应进行了多次降準降息,使资金流向实体,一定程度刺激了民间投资发展。

在此背景下,中小企业特融资出现如下特点:

(一)企业融资“两极分化”严重

在“经济新常态”背景下,高污染高消耗企业发展面临挑战,因其前景不容乐观很难吸引金融机构或民间借贷投资,但企业转型升级又需要大量资金,企业一方面面临融资难问题,另一方面即使获得融资,因其自身的高风险性,企业将支付更高的利息,融资成本大大提高。

而高新技术等创新型、可持续型产业在产业结构优化升级中的重要作用吸引了大量民间及机构投资者,这部分企业不仅享受了“经济新常态”下的相关优惠政策,而且拥有与投资者讨价还价的空间,以低于市场利率的成本获得融资。

(二)中小企业融资渠道集中化——金融机构融资占主导

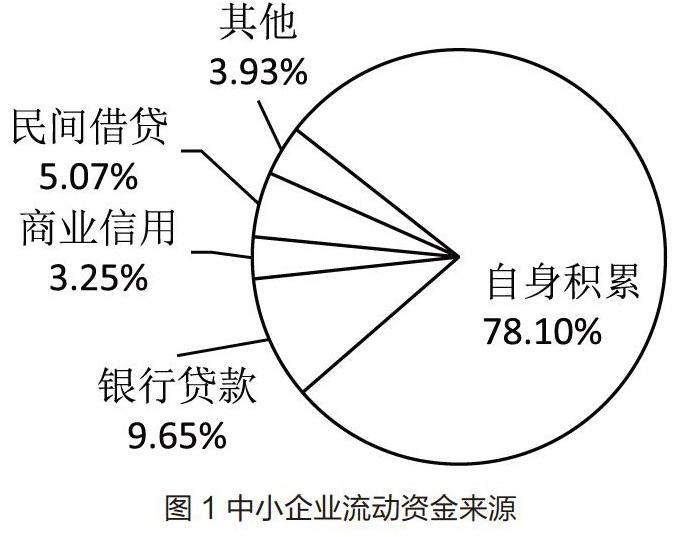

如图1所示,中小企业融资渠道主要有直接融资、金融机构融资、民间资本融资。目前中小企业直接融资主要通过新三板、创业板,但市场容量与庞大的中小企业数量并不对称,加之高门槛,并无法解决中小企业融资问题。民间资本在热潮过后由于较金融机构更高的融资成本和高风险及相关监管问题,失去了原有的吸引力。但金融机构因规范性安全性,在金融体系改革背景下释放出了新活力。

二、制约中小企业融资策略的因素分析

(一)中小企业自身因素制约

1.自身经营管理存在问题

目前中小企业经营者很大一部分素质较低,缺乏系统教育和对企业经营管理理论知识学习,这就导致中小企业发展多为“摸着石头过河”,企业组织结构不合理,缺少规范化、现代化的财务制度、管理制度,没有形成系统化的企业发展规划,融资目标、途径均不明确,从而很难获得融资。

2.自身信用能力不足

中小企业性质决定了其发展大多以自身利益最大化为目标,因而其经营中常常忽视了自身信用建设。偷税漏税、排污、恶意抽逃资金、空壳经营、虚假广告等行为时有发生,整个行业信用水平受到严重影响。再加上中小企业经营者自身素质较低,契约精神于中小企业而言并无意义,从而使其难以获得融资。

3.自身缺乏创新意识

在“经济新常态”的背景下,创新驱动发展成为新的经济增长点,而中小企业则受制于自身能力固守旧有生产方式、经营模式,难以实现产业升级优化。

4.信息来源不畅

中小企业由于缺乏高素质的信息分析人员,信息搜集成本高,利用效率较低,造成了信息不对称,因而很难获得高质量低成本融资。

(二)金融体系制约

1.金融机构融资门槛高、成本高

中小企业通过银行等金融机构进行间接融资,一是要满足较高的财务要求,经营要求,这对于经济新常态下亟待资金进行生产调整的中小企业而言难度较大;二是其融资过程手续复杂、耗时较长大大提高了企业融资成本。尽管经济新常态下金融机构进行改革是必然趋势,但中小企业通过金融机构的融资目前仍然面临困境。

2.民间借贷风险高且分散

在我国实行利率市场化后,经济流向实体,民营资本发展扩大,但由于缺乏有效制约机制,民营借贷市场较为混乱,风险较高。而且中小企业在通过民间借贷进行融资时,往往难以从一方获得大量资金,而投资者为了保证自身利益,防范风险,会要求高于机构投资者的利率来保证收益,这使通过民间融资的中小企业压力巨大。

3.金融体系不完善,缺乏专门服务与中小企业的金融机构

目前市场上金融机构其根本目的是自身利益最大化,因而为了规避风险,金融机构偏向于为大型企业提供融资,中小企业由于其规模小,经营不善等易于被忽视,由于我国多层次的金融体系尚未形成,在金融机构为主要融资途径的背景下,中小企业处于劣势地位。

(三)政府管理不善

1.法律体系不完善,缺乏有效监管

目前,我国尚未形成完善的法律体系对中小企业融资进行规范和管理,中小企业融资过程中经常面临监管灰色地带,这也是民间借贷风险较高原因之一。

2.经济新常态下改革政策未落实

金融结构新常态强调对资本市场结构调整并未真正实现,中小企业仍面临融资难问题,政府对于中小企业融资的支持力度仍需加强。

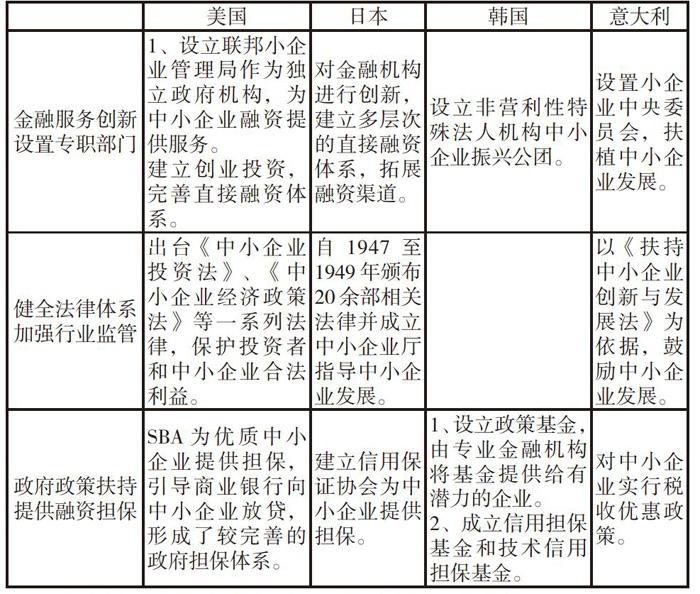

三、国外中小企业融资策略分析及经验借鉴

四、经济新常态下中小企业的融资策略选择

(一)中小企业角度

1.提高自身经营管理水平

中小企业融资难根本问题在于其自身经营发展不稳定对收益未来预期造成的不确定,因而根本解决方案是中小企业自身经营管理水平提高,业务能力的改善,具体措施有如下几点:

(1)建立现代化、规范化的企业管理制度,包括公司组织架构、奖惩机制、财务制度等,保证企业持续盈利能力;“

(2)明确企业发展目标与方向,在“经济新常态”背景下,积极将企业发展目标与经济形势靠拢,抓住产业转型升级机遇期,通过企业自身潜力吸引资金;

(3)管理者提升自身素质,正确决策;重视员工培训,提高企业生产质量。

2.重视企业形象,加强信用建设

中小企业在“经济新常态”的背景下,应意识到经济利益与企业形象均是企业生存的重要因素,中小企在发展同时应承担相应的社会责任,诚信合法经营,提高自身信誉;响应“经济新常态”下节能、环保、绿色发展的要求,树立良好的企业形象。

3.增强创新意识,重视科技创新

培养科研人才,加大科技创新支出,改变以往高消耗型的生产模式,在“创新驱动发展”背景下,重视科技创新能力的提升,以自身经营调整带动行业结构优化升级,在同行业竞争者中脱颖而出,吸引投资人注意,获得融资。

4.同行业融资合作

投资者对中小企业投资相较大企业资金规模小,风险高,因而成本高,投资意愿相对低。同行业中小企业联合融资,采取企业相互担保方式则可一定程度降低风险,降低双方成本;同时联合企业之间可以利用闲散资金相互融资利于企业度过难关。

(二)金融机构角度

1.推进以银行为主的金融机构改革

金融机构进行产权结构的调整,允许中小企业入股,通过产权结构的多元化改变机构服务对象。

2.金融服务创新,实现投资对象多样化

转变传统以企业为投资对象的观念,提供多樣化金融服务,通过对项目投资、产品开发特定阶段投资等,使企业“专款专用”,降低投资风险和周期。

3.成立专门服务于中小企业的机构或部门

银行等金融机构成立专门服务于中小企业的贷款部门,制定针对于中小企业的信用评级、资产评估、企业评定标准,将中小企业与大企业区别对待,降低中小企业融资门槛,实现金融体系的细化。

(三)政府角度

1.健全法律体系,明确监管范围,保障中小企业及投资者合法权益

制定针对于中小企业融资问题的法律法规,清除投融资领域的监管灰色地带,为投资者和中小企业提供有序良好的市场环境,一定程度上从监管角度促进民间资本发挥作用。

2.为创新型中小企业提供相应政策扶植

(1)“经济新常态”下,创新型企业潜力巨大,对于经济发展质量改善有重大作用,政府应采取税收减免、政策倾向等方式支持这部分企业发展,从而促进整个国民经济结构的调整。

(2)为创新型及发展高新技术优质中小企业提供担保,与投资者共担风险,引导投资目标转向中小企业。

中小企业因其数量和规模在“经济新常态”下有着至关重要的作用,解决其融资问题将对整个国民经济发展产生重大影响,因而各个部门均要顺应经济形势,改革调整,解决中小企业融资问题,促进“经济新常态”发展。

猜你喜欢

中小企业管理与科技·上旬刊(2016年11期)2016-11-28

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18