企业风险承担与盈余管理行为研究

2018-03-26 16:02李凤翔

国际商务财会 2018年1期

李凤翔

【摘要】以资本市场普遍存在的盈余管理现象为研究背景,基于盈余管理和风险承担的相关理论,运用2007~2015年我国非金融业A股上市公司的数据对企业风险承担与盈余管理的关系进行实证检验的结果表明:企业风险承担会导致盈余管理水平的提高;国有产权性质以及公司规模的增大会削弱风险承担与盈余管理之间的正相关关系。该结论为政府和企业制定相关规定对盈余管理问题进行治理提供了参考。

【关键词】企业风险承担;盈余管理;产权性质

【中图分类号】F275

盈余管理一直是学术界重点关注的问题。盈余管理问题的存在一方面扰乱了资本市场的秩序,另一方面也给投资者带来了一定程度的伤害。虽然国内外学者已经对这一问题进行了广泛的研究并根据研究结果提出了相关的意见和建议,但近年来,上市公司盈余管理现象仍然非常普遍,为了更好地对盈余管理问题进行治理,需要从新的角度对该问题进行分析。作为公司治理的另一个重要内容,风险承担问题近年来逐渐受到学术界的关注,但风险承担对盈余管理的影响却一直未得到重视。目前,部分研究表明,一定程度的提高风险承担水平能够提高公司绩效并最终起到提高公司价值的作用;也有一些学者认为,风险承担会加大股价的波动程度,影响公司价值。但无论是公司绩效、公司价值还是股价,都与公司盈余存在着密切的联系,由此可以看出,企业风险承担水平的变动会在企业盈余上得到体现,因此,也会在一定程度上影响企业的盈余管理行为。基于以上背景,本文以我国非金融行业A股上市公司为样本,分析企业风险承担与盈余管理之间的关系。

一、文献回顾

(一)盈余管理的影响因素

从企业层面來看,盈余管理的影响因素主要包括以下几个方面:第一,公司股权结构的差异会导致不同的盈余管理行为。黄雷等(2012),王昌锐等(2012)发现上市公司终极控制人持股比例越大,盈余管理程度越高,而股权制衡度的增加会对盈余管理行为产生抑制作用。李延喜等(2011),孙光国等(2015)研究表明,机构投资者持股比例与上市公司盈余管理呈负相关。同时,李善民等(2011)、罗付岩(2015)发现,机构投资者长期持股对盈余管理行为产生显著的抑制作用,短期持股容易出现短视行为进而提高盈余管理水平。第二,董事会特征方面,Lo et al(2010),王昌锐等(2012)认为董事会规模增加会降低盈余管理程度。Shu et al(2015)认为,外部关联董事的存在能提高本公司董事会的监督效果并对盈余管理产生抑制作用。龚光明等(2013)发现财务专家型独立董事可以起到有效监督上市公司盈余管理行为的作用。Kyaw et al(2015)则发现一个男女比例平衡的董事会能减轻上市公司的盈余管理行为。第三,管理层特征及人员变动会对盈余管理产生影响,周泽将(2014)认为,女性高管容易降低公司治理效率,提高盈余管理程度。何威风(2015)认为,上市公司盈余管理行为与董事长/总经理的性别、学历差异呈正相关,与任职时间差异呈负相关,与年龄差异的相关性不大。同时,关键等(2017)发现CEO变更也会显著地提高盈余管理水平。第四,薪酬激励机制的设置会导致盈余管理行为的差异。傅颀等(2013)、Achilles et al(2013)、杨志强等(2014)认为薪酬与绩效挂钩以及内部薪酬差距的增大会引发盈余管理动机,提高盈余管理程度。而许丹(2016)则发现薪酬激励能抑制盈余管理行为,股权激励会促进盈余管理行为。第五,公司战略也会对盈余管理产生影响,孙健等 (2016)的研究表明,公司战略越激进,公司盈余管理水平越高。

(二)企业风险承担的经济后果

目前的研究显示,风险承担会通过不同的路径对企业产生影响。第一,风险承担会影响公司经营业绩和内在价值。John(2008)发现,企业风险承担与公司成长性呈正相关,特别是在提高生产率方面效果显著。Imhofet al(2014)的研究表明,企业风险承担与公司未来价值呈正相关,高水平的盈余预测会减弱二者之间的正相关关系。余明桂等(2013)则认为,从长远来看,提高企业风险承担水平能提高公司价值。董保宝(2014)以新设立的企业作为研究对象,发现风险承担与公司绩效呈现倒U型的关系。第二,风险承担会对企业的资本结构,股价波动以及资本配置效率等多方面产生影响。Dong et al(2010)发现,企业风险承担水平的增加会导致次优资本结构①的产生。王阳等(2012)研究了风险承担与股价的关系,发现风险承担水平的增加会加剧股价波动的幅度。苏坤(2015)则发现,风险承担水平的提高能使企业更充分地利用投资机会,实现资本的有效配置。

(三)文献述评

通过上述文献回顾发现,学术界对盈余管理影响因素的研究成果较为丰富,并在不断地细化和完善。而关于风险承担经济后果的研究,学术界的关注点主要集中在资本配置效率、经营绩效、公司价值等方面,并得到了相对一致的结论,即提高风险承担水平对资本配置效率、经营绩效以及公司未来价值的提高都具有正向的促进作用。然而,本文认为,盈余管理影响因素与风险承担经济后果两方面的研究仍有值得完善的地方:第一,盈余管理影响因素的研究成果虽较为丰富,但很少有学者从风险的角度对盈余管理行为进行解释。第二,关于企业风险承担经济后果的研究目前只有少数几个方面,缺乏系统性和全面性的分析,存在非常大的拓展空间,其中对风险承担与盈余管理关系的研究较少。综上,本文将尝试对二者的关系进行探讨。

二、理论分析和研究假设

(一)企业风险承担与盈余管理

盈余管理是公司治理的重要内容之一。盈余管理的本质是在不违反企业会计准则的前提下对企业盈余进行控制,从而达到利益最大化的目的。风险承担是对企业投资项目风险水平的一种衡量。一方面,提高风险承担水平会增加企业盈余的波动程度。风险较高的项目一般伴随着较大的前期投入和较长的投资收益期。由于前期资本投入较大、收入较低,经营利润会维持在一个较低的水平;但根据高风险与高收益对应的特点,高风险项目如果运营顺利,其后期的经营利润将迅速提升,从而提高了盈余的波动幅度。由于公司业绩与股价存在正相关关系,受到盈余波动幅度的影响,股价波动幅度也随之增大。另一方面,本文在文献综述中提到,风险承担是生产力发展和经济持续增长的基本要素,风险承担与公司的未来价值呈正相关。从长远来看,由于风险与收益存在一定的对应关系,与低风险项目相比,高风险项目会提高一定时期内企业的盈余总量,从而加快资本积累和股东价值的提高。当公司投资和成功运营高风险项目并获得较高的会计利润和现金流入时,投资者就会做出有益的反映,从而形成较高的回报并提高公司市场价值(Imhofetal,2014)。综合上述分析,风险承担对企业产生的影响存在一定的两面性。其一,提高风险承担水平会增大企业盈余的波动程度。其二,从长远发展的角度考虑,风险承担有助于企业资本的积累,实现股东价值最大化,是企业未来价值持续增长的源泉。因此,本文认为,当风险承担导致公司盈余出现较大波动时,一方面,管理层可能运用“洗大澡”的盈余管理手段进一步降低风险承担前期业绩水平,为后期业绩增长做铺垫;另一方面,管理层也有动机通过盈余管理将一段时间内的盈余总量在各个年份中进行调整,从而达到平滑利润,减少公司盈余波动的效果,保持投资者、债权人对公司未来发展的信心。综上,本文提出第一个研究假设。

假设1:企业风险承担会导致企业盈余管理水平的提高

(二)企业风险承担与盈余管理之间的调节效应

1.产权性质的调节效应

由于国有企业与非国有企业在公司治理方面存在较大差异,因此本文将产权性质加入到企业风险承担与盈余管理的关系中进一步探讨。一方面,由于制度背景不同,与非国有企业相比,国有企业的经营目标具有较强的政治特征,如维护经济稳定、提供就业岗位等,对经营业绩的要求相对较低(曲红燕等,2014)。从这一观点来看,风险承担导致的业绩波动对国有企业高管盈余管理行为的影响可能较小。另一方面,从管理者激励机制考虑。在非国有企业中,由于晋升空间有限,与绩效挂钩的薪酬激励是经理人激励的主要形式。而国有企业存在较大的晋升激励,其经理人不仅可以在企业内部晋升,还可以晋升至级别更高的企业或政府部门。而对高管晋升的评价与政治目标存在较大关联,公司绩效仅是考核经理人的标准之一,这样的激励机制分散了绩效薪酬激励在管理层激励中的作用。因此,当风险承担水平提高导致业绩波动增大时,国有企业的经理人盈余管理的动机较小。综上,本文提出第二个假设。

假设2:国有产权性质会削弱风险承担对盈余管理的促进作用

2.公司规模的调节效应

根据政治成本假说(Watt etal,1978),公司规模将影响政府对企业的关注和干预程度,从而影响企业会计政策的选择,公司规模越大,受政府干预和外部监督的程度越高。另一方面,从公司内部控制的角度出发,规模较大的公司具有更加完善而严谨的内部控制体系(Weilietal,2005),这对经理人的盈余管理行为起到了一定的约束作用。因此,当风险承担水平增加导致业绩波动增大时,由于政治成本较高并受到较为完善的内部控制体系的约束,规模较大的公司盈余管理水平较低。

假设3:公司规模越大,风险承担对盈余管理的促进作用越弱

三、研究设计

(一)数据来源

考虑到风险承担变量计算的连续性,本文选择2007年以前上市的A股上市公司为样本,提取了2007~2015年的数据进行研究,样本数据从国泰安数据库获取。在获得初始数据之后对以下数据进行了剔除:第一,ST以及退市的公司;第二,银行、保险公司等金融上市公司;第三,数据缺失的上市公司;第四,与样本总体取值相差较远的极端值。最后获得了8 661个样本。

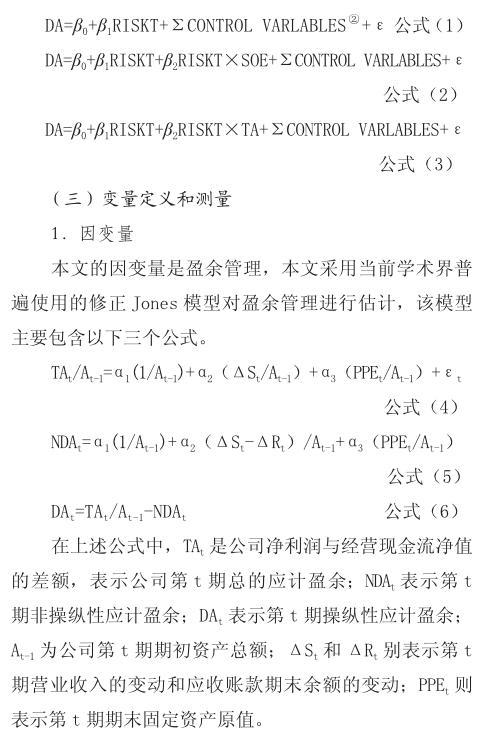

(二)模型构建

根据上述理论分析和提出的研究假设,本文构建了以下基本理论模型:

首先,根据式(4)对处理后的数据进行分行业分年度回归,从而得到系数α1、α2、α3;第二,将这三个系数代入到式(5)中求出非操纵性应计盈余NDAt;最后,用总应计数减去非操纵性应计数就得到操纵性应计数,即公司盈余管理的替代变量③。

2.自变量

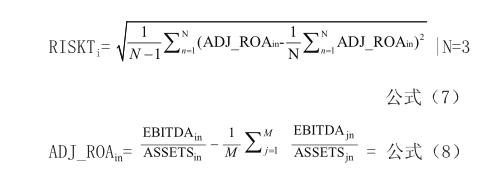

本文的自变量是风险承担。对于一个企业而言,风险承担可以通过多方面表现出来,例如:较大的研发支出,较高财务杠杆等,但这些指标都是从一个单一的角度来反映企业风险承担水平。为了更全面地对风险承担水平进行诠释,学术界大多采用一定时期内企业盈余的波动性对该变量进行衡量。因此,本文也采取这种衡量方法。相关公式如下,其中,ROA等于公司息税及折旧摊销前的利润(EBITDA)除以当期期末总资产。ADJ_ROAin是公司i在第n年的ROA与行业平均值的差额,n取1到3。首先运用式(8)对ROA分行业进行调整,再运用式(7)计算ADJ_ROAin的样本标准差得到公司i的风险承担水平。

3.控制变量

本文从公司基本特征、公司财务特征以及公司治理特征这三方面进行控制变量的选择,主要控制变量描述参见表1。

(四)描述性统计

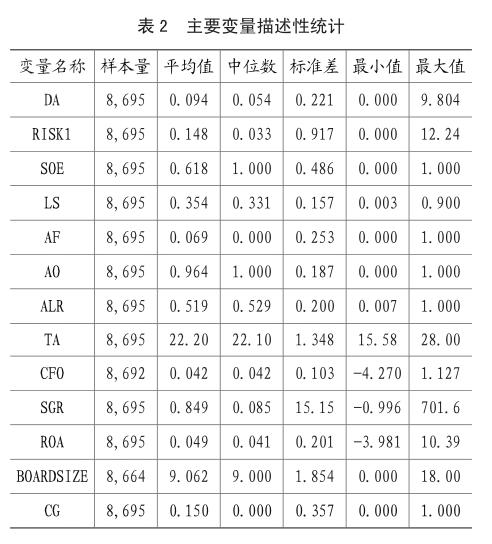

表2是主要变量的描述性统计结果。由表2可以看出,我国A股上市公司的盈余管理平均值为0.094,中位数为0.054,表明上市公司普遍存在一定程度的盈余管理。风险承担的平均值为0.148,中位数为0.033,二者之间差距较大,表明均值受极端值的影响较为严重,参考价值较低;从中位数来看,50%的公司风险承担指标低于0.033,表明我国上市公司的风险承担水平仍普遍较低。产权性质的平均值为0.618,表明样本中61.8%的公司是国有控股公司。第一大股东持股比例的均值为0.354,中位数为0.331,表明我国上市公司股权集中的现象较为普遍。会计师事务所和审计意见的平均值分别为0.069和0.964,一方面说明选择“四大”会计师事务所进行年度审计的上市公司较少,本土会计师事务所的市场占有率较高;另一方面说明了上市公司在年度审计中绝大多数都能获得标准无保留审计意见。营业收入增长率的均值为0.849,中位数为0.085,方差为15.15,表明不同上市公司营业收入的增长率差异较大。最后,董事会规模与董事长与总经理是否为同一人这两个指标的平均值分别为9.062和0.015,说明我国上市公司董事会平均规模为9人,董事长和总经理同为一人的公司占總体的15%。

(五)相关性分析

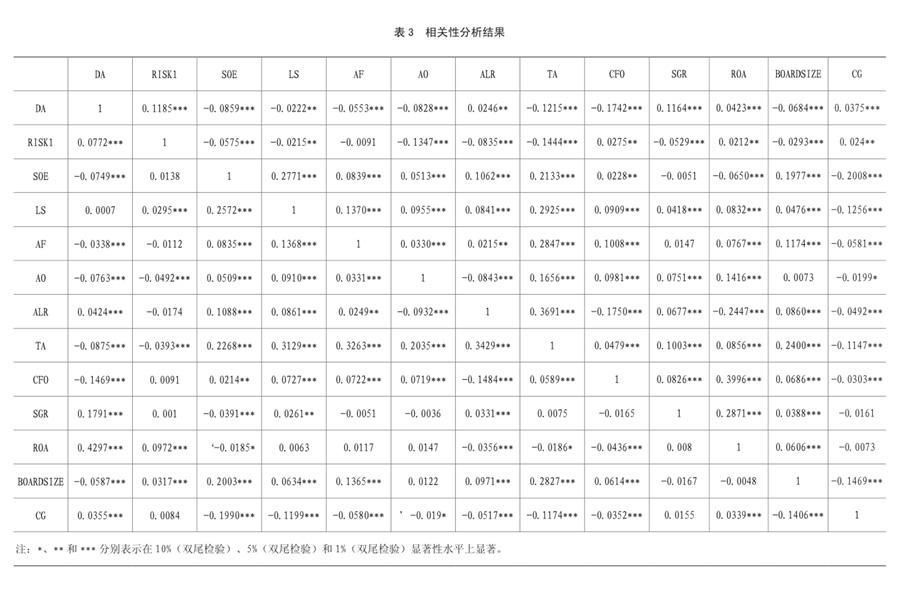

本次研究所涉及变量的相关性分析结果(表3)显示,无论是pearson分析还是spearman分析,风险承担与盈余管理都呈正相关并在1%显著性水平上显著,这初步表明了风险承担与盈余管理的关系较为紧密,提高风险承担水平会加剧上市公司盈余管理的程度。另外,单独考虑两两变量之间的关系,分析结果显示,盈余管理与产权性质、会计师事务所、审计意见、公司规模、经营现金流以及董事会规模呈显著的负相关关系,与资产负债率、营业收入增长率、盈利能力,董事长与总经理是否为同一人呈显著的正相关关系。

四、研究过程和结果

(一)多元回归分析

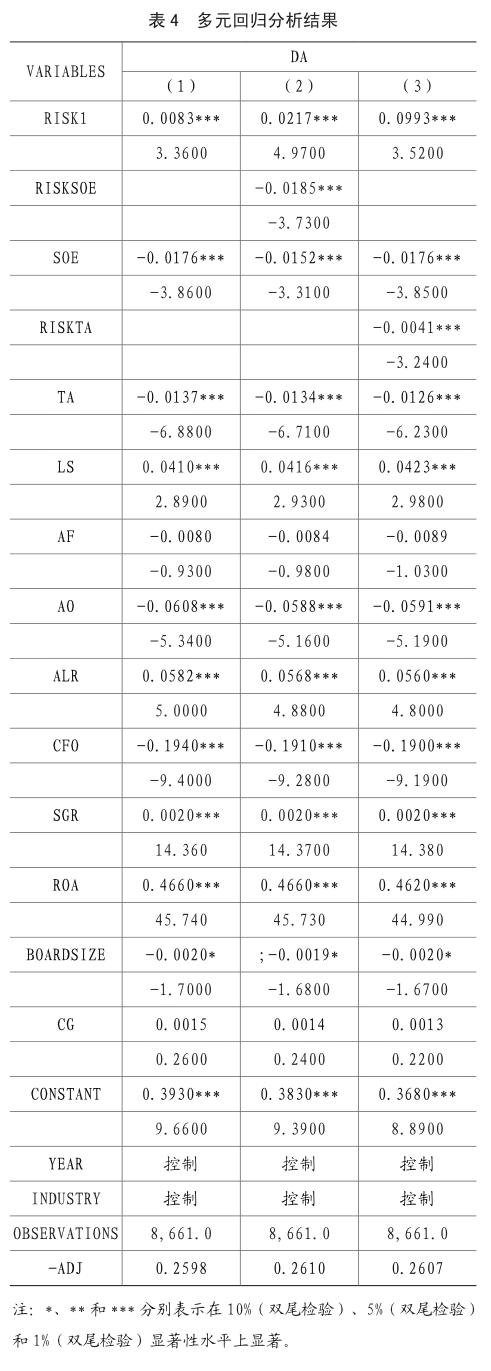

本文主要采用STATA14.0对数据进行回归处理,表3为采用随机效应进行回归的结果,(1)表示基本模型的回归结果,(2)是加入了风险承担与产权性质的调节项的回归结果,(3)则是加入了风险承担与公司规模的调节项的回归结果。首先从基本模型的结果进行分析:第一,风险承担的相关系数为0.0083,并且在1%显著性水平上显著,这表明风险承担与盈余管理呈正相关的关系,风险承担水平每增加1个单位,盈余管理将提高0.0083个单位,这一结果与假设1相符;第二,审计意见与盈余管理呈显著负相关,表明我国上市公司的审计意见具有一定的可靠性;第三,产权性质、公司规模、经营现金流、董事会规模的系数均显著为负,一方面表明企业的国有产权性质能抑制盈余管理程度,另一方面,公司规模越大,经营现金流越充沛、董事会规模越大,盈余管理的程度越低;第四,盈余管理与第一大股东持股比例、营业收入增长率、盈利能力均呈显著负相关,表明第一大股东持股比例的提高容易导致其对上市公司的控制,增加盈余管理程度,同时,营业收入增长率较高,盈利能力较强,盈余管理的程度也较高。其次,将风险承担与产权性质的交乘项加入到模型中进行回归发现,该交乘项的系数为-0.0185,并在1%的显著性水平上显著,表明国有产权性质能够缓解风险承担对盈余管理的促进作用,这一结果与文章的假设2相一致。最后,将风险承担与公司规模的交乘项加入到模型中进行回归发现,该交乘项的系数为-0.0041并在1%的显著性水平上显著,表明公司规模越大,风险承担对盈余管理的促进作用越小,该结果与假设3一致。

(二)稳健性测试

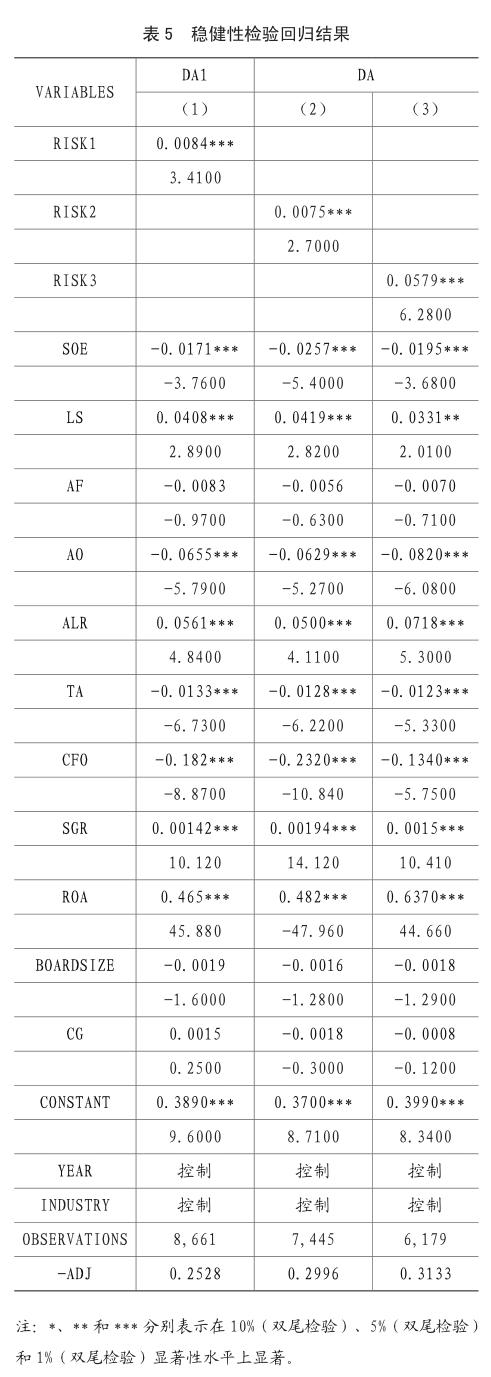

本文通过变换因变量和自变量的衡量标准进行稳健性检验:第一,利用基本琼斯模型计算的应计盈余管理作为盈余管理的替代变量代入模型中进行回归分析,结果如表5第(1)列所示,风险承担与盈余管理的相关系数为0.0084,且显著性水平为1%。第二,本文采用了替换N值的方法计算风险承担的替代变量,即使将式(7)中N的取值由3变成4和5。回归结果显示如表5第(1)和第(2)列所示,风险承担的系数分别为0.0075和0.0579,并在1%的显著性水平上显著。综上,回归结果稳健。

五、结论与建议

本文首先以盈余管理现象为基础,引入风险因素,提出了企业风险承担对盈余管理的影响这一研究课题。其次,对盈余管理的影响因素和风险承担的后果这两个方面的文献进行了回顾和总结。随后,讨论了风险承担与盈余管理的关系以及产权性质和公司规模在二者关系中的调节作用,并提出了研究假设。最后,本文选择2007~2015年我国非金融业A股上市公司为研究样本进行了实证检验。研究结果显示:第一,企业风险承担与盈余管理存在显著的正相关关系,风险承担会提高上市公司的盈余管理水平。第二,国有产权性质和公司规模的增大会削弱风险承担对盈余管理的促进作用。

根据上述研究结论,本文认为,通过盈余管理行为来美化和掩盖企业风险承担产生的真实经济后果是不可取的,这一行为的不当使用将在一定程度上损害股东的利益,扰乱资本市场的秩序。因此,应从以下几个方面对这一行为进行规范和治理:首先,从政府的角度考虑,一方面应在鼓励企业进行风险承担的同时出台相关政策对与其相关的盈余管理行为进行规范和限制,另一方面可以通过提高监管和惩罚力度等方式,起到一定的政策威慑效果。其次,从企业的角度考虑,一方面,上市公司应建立健全内部控制制度和经理人激励惩罚制度,同时提高董事会和监事会监督的有效性,对经理人的盈余管理行为进行约束和治理;另一方面,企业在进行风险承担时应量力而行,并采取适当措施对风险承担的水平进行控制,例如建立专门的风险管控小组或请第三方中介机构对投资项目进行评估,根据企业的具体情况严格控制风险承担的水平,避免因风险承担水平过高导致盈余波动过大,进而引发盈余管理动机;最后,从会计师事务所的角度出发,注册会计师应保持高度的职业警觉,秉承客观公正的态度对上市公司进行审计,警惕被审计公司运用盈余管理来掩盖风险承担的真实经济后果。

主要参考文献:

[1]黄雷,齐振威,叶勇.上市公司股权结构与盈余管理研究.经济体制改革.2012(5):143-146.

[2]王昌锐,倪娟.股权结构、董事会特征与盈余管理.安徽大学学报:哲学社会科学版,2012,36(1):141-149.

[3]李延喜,杜瑞,高锐.机构投资者持股比例与上市公司盈余管理的实证研究.管理评论.2011,23(3):39-45.

[4] 孙光国,刘爽,赵健宇.大股东控制、机构投资者持股与盈余管理.南开管理评论.2015,18(5):75-84.

[5]李善民,王媛媛,王彩萍.機构投资者持股对上市公司盈余管理影响的实证研究.管理评论.2011,23(7):17-24.

[6]罗付岩.机构投资者异质性、投资期限与公司盈余管理.管理评论.2015,27(3).

[7]Lo A W Y,Wong R M K,Firth M.Can corporate governance deter management from manipulating earnings Evidence from related-party sales transactions in China. Journal of Corporate Finance.2010.16(2):225-235.

[8]Shu P G, Yeh Y H, Chiu S B,et al.Board external connectedness and earnings management.Asia Pacific Management Review. 2015.71(4):265-274.

[9]龚光明,王京京.财务专家型独立董事能有效抑制盈余管理吗?--来自深市2003-2011年的经验证据.华东经济管理.2013(12):1-9.

[10 Kyaw K, Olugbode M, Petracci B. Does Gender Diverse Board Mean Less Earnings Management Finance Research Letters. 2015. 14:135-141.

[11]周泽将,修宗峰.女性高管能降低盈余管理程度吗?——基于中国资本市场的经验证据.中南财经政法大学学报, 2014(5):95-102.

[12]何威风.高管团队垂直对特征与企业盈余管理行为研究.南开管理评论.2015,18(1):141-151.

[13]关健,段澄梦.CEO变更与盈余管理-基于PSM和DID方法的分析.华东经济管理.2017,31(1):126-135.

[14]傅颀,邓川.高管控制权、薪酬与盈余管理.财经论丛.2013(4):66-72.

[15]Achilles W W,Blaskovich J,Pitre T J.The Relationship Between Compensation,Motivation, and Earnings Management. Journal of Applied Business Research. 2013. 29(29).

[16]杨志强,王华.公司内部薪酬差距、股权集中度与盈余管理行为——基于高管团队内和高管与员工之间薪酬的比较分析.会计研究,2014(6).

[17]许丹.高管薪酬激励是否发挥了既定效用——基于盈余管理权衡视角的经验证据.现代财经-天津财经大学学报,2016(3):73-89.

[18]孙健,王百强,曹丰,刘向强.公司战略影响盈余管理吗?管理世界,2016,No.270(3):160-169.

[19]Kose, John,L.Lubomir,and Y.Bernard.Corporate Governance and Risk‐Taking.Journal of Finance63.4(2008):1679-1728.

[20]Imhof M J, Seavey S E.Corporate risk-taking, firm value and high levels of managerial earnings forecasts.Advances in Accounting,2014,30(2):328-337.

[21]余明桂,李文貴,潘红波.管理者过度自信与企业风险承担[J].金融研究.2013(1):149-163.

[22]董保宝.风险需要平衡吗:新企业风险承担与绩效倒U型关系及创业能力的中介作用.管理世界.2014(1):120-131.

[23]Dong Z, Wang C,Xie F. Do executive stock options induce excessive risk taking Journal of Banking & Finance. 2010.34(10):2518-2529.

[24]王阳,郑春艳.上市公司风险承担对股价波动的影响研究[J].价格理论与实践.2012(3):57-58.

[25]苏坤.管理层股权激励、风险承担与资本配置效率.管理科学.2015,28(3):4-25.

[26]曲红燕,武常岐.公司治理在制度背景中的嵌入性——中国上市国有企业与非国有企业的实证研究.经济管理,2014(5):175-188.

[27]Watts R L, Zimmerman J L. Towards a Positive Theory of the Determination of Accounting Standards. Social Science Electronic Publishing 1978.53(1):112-134.

[28]Ge W,Mcvay S.The Disclosure of Material Weaknesses in Internal Control after the Sarbanes‐Oxley Act.Social Science Electronic Publishing. 2005.19(3):6439-52.

猜你喜欢

会计之友(2016年23期)2017-01-09

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年21期)2016-12-26

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

商业经济研究(2016年14期)2016-09-14

企业导报(2016年10期)2016-06-04