关于新金融工具准则的研究

2018-03-26 16:02王超

国际商务财会 2018年1期

王超

【摘要】财政部新修订的会计准则是完善我国现行企业会计准则体系、适应新业态、新商业模式和金融創新的必然要求,同时也是坚持与国际财务报告准则持续趋同的重要里程碑。新准则的实施,必将对会计要素计量、会计处理和会计信息质量产生较大的影响。本文对财政部新修订的三项金融工具会计准则的主要内容以及企业执行过程中应重点把握的问题、模型等进行分析说明,为企业更好贯彻执行新金融工具准则提供一定帮助。

【关键词】新金融工具准则;分类;计量;模型

【中图分类号】F235.19

2017年3月,财政部修订发布了《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第23号——金融资产转移》和《企业会计准则第24号——套期会计》等三项金融工具会计准则(以下简称新金融工具准则或新准则),相比现行准则,新准则对金融资产进行了较大的修订。企业相关人员应深刻理解新准则与现行准则差异,掌握新准则的确认、计量等模型,从而保证新会计准则的执行。

一、主要修订的内容

(一)金融资产的分类和计量改变

在金融资产的分类和计量方面,由依据企业持有金融资产的意图和目的对金融资产进行分类修订为以企业管理所持有金融资产的业务模式,同时考虑单个金融资产的合同现金流量特征,依据新的分类和计量规则进行会计处理,将金融资产分类由原来的四个类别变为三个类别,即以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产和以公允价值计量且其变动计入当期损益的金融资产;并且在某些特殊情况下,企业有一定的选择权。与现行准则相比,降低了准则实施的主观性,在很大程度上提高了会计信息的可比性。

(二)金融资产减值模型转变

金融资产的减值模型由已发生损失模型转变为预期损失模型,新准则要求考虑预期的信用损失风险。第一,现行的减值模型即使预期损失存在也并未反应预期损失,导致金融资产减值准备计提不足,从而不能体现相关金融资产的信用风险。由此,“已发生损失减值”模型减值方法也一直受到多方的批评,并且在全球性金融危机中尤为突出。第二,现行准则中的减值模型与金融机构的贷款决策模式和风险管理方式显著不同,前者只考虑影响未来现金流的事项的客观证据,而后者则重点关注预期的信用风险,更具有前瞻性。第三,现行准则中对不同类别的金融资产适用不同的减值模型,从而过于繁琐复杂。

(三)新准则中套期会计模型与企业风险管理更加有效的结合

随着金融产品的不断创新,企业开展着各式各样的套期业务,但由于现行准则对套期工具的限定过于严格,从而导致财务报表不能切实反应企业的套期业务活动。为此,新套期会计准则将套期工具和被套期项目的范围进行了扩大。

新准则还对套期有效性的评估进行了修订,取消了2006版准则中的套期有效性量化标准(80%~125%)和回顾性测试要求,更注重基于经济关系的有效性定性测试。

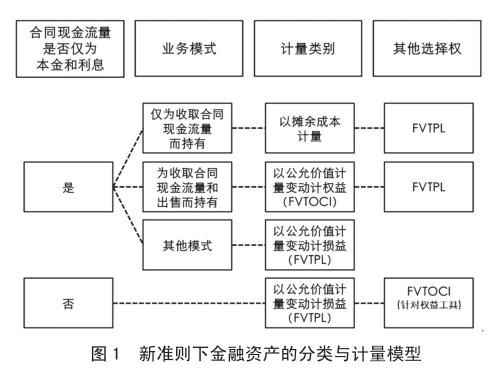

二、新准则下金融资产的分类与计量模型

按新准则规定,企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征对金融资产进行分类。不难理解,企业管理金融资产的业务模式即通过何种手段管理该资产以产生现金流量,企业持有该资产的目的是为收取合同现金流量、出售该金融资产或二者兼而有之。关于业务模式的判断在实务操作中是相对比较简单的。

而在实务中,对合同现金流量特征的评估判断则较为复杂。新准则规定,归类为以摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产,其合同现金流量特征应与其基本借贷安排一致,即合同现金流量仅为对本金和以未偿付本金金额为基础的利息的支付(SPPI: Solely Payments of Principal and Interest on the principal amount outstanding)。这意味着,在进行金融资产分类时的一项重要工作是进行SPPI测试。

下面以无追索权的债务工具为例进行解释分析。该无追索权的债务工具中,债权人的索偿要求仅限于债务人的特定资产或产生于特定资产的现金流量。

例1:某项金融资产的现金流量随着使用特定收费公路的车辆数目变化而变化;该项现金流量不是以债务工具本金及未偿付本金金额为基础的利息支付,而是取决于特定基础资产的使用情况,很显然合同现金流量与基本借贷安排不一致,不符合SPPI特征。

例2:某项贷款合同的现金流量取决于一项不动产的净现金流量;该贷款合同的本金及利息收回是与处置该不动产的净收入挂钩,而不是对货币时间价值和借款人信用风险的补偿,故不符合SPPI特征。

三、新准则下金融资产减值模型

按新准则的规定,预期信用损失模型的基本原理是按金融资产初始确认后的信用风险变化来确认预期信用损失及计算利息收入。

(一)金融工具在评估日(资产负债表日)的现有信用风险与初始确认时相比没有发生显著增加,通常主要表现为信用质量较为稳定、信用评级为“投资级”(不必须外部评级)等。需要注意的是,此处是对信用风险的相对计量,即使某项金融工具在评估日与在初始确认时信用风险处于同样较高水平,但可能在初始确认时企业已经通过提高利率、增加抵押担保等市场化方式补偿了该风险,由此并不确认为信用风险显著增加。在此情况下,则按照该金融工具未来12个月内预期信用损失的金额计提损失准备,同时按账面总额计算相应的利息收入(总额法)。

(二)自初始确认后,金融工具在评估日(资产负债表日)的信用风险发生显著增加,但没有发生信用减值,即不存在客观证据表明已发生信用损失,通常主要表现为信用质量恶化(贷款人预期的还款行为出现显著劣化、贷款人经营状况、财务状况或经济条件的下降)、评级为“非投资级”(不必须外部评级)、合同付款预期30天等。在此情况下,则按照该金融工具未来整个存续期内预期信用损失的金额计提损失准备,但仍按账面总额计算对应的利息收入(总额法)。

(三)金融工具评估日(资产负债表日)发生信用减值,存在表明发生减值的客观证据,新准则中减值的表现则与现行准则相同,例如借款人的重大财务困难、借款人违反合同规定、借款人可能破产或进行其他财务重组、金融资产由于债务人的财务困难而致使相应的活跃市场消失等。在此情况下,则按照该金融工具未来整个存续期内预期信用损失的金额计提损失准备,按账面净额计算利息收入(净额法)。

主要参考文献:

[1]财政部.企业会计准则第22号——金融工具确认与计量[S].2017. http://kjs.mof.gov.cn/.

[2]财政部.企业会计准则第23号——金融资产转移

[S].2017. http://kjs.mof.gov.cn/.

[3] 财政部.企业会计准则第24号——套期会计[S].2017. http://kjs.mof.gov.cn/.

[4]财政部.财政部会计司有关负责人就新金融工具相关会计准则的修订完善和发布实施答记者问[S].2017.http:// kjs.mof.gov.cn/.

[5]张俊民.关于执行新《企业会计准则第22号——金融工具确认和计量》的几个问题[J].国际商务财会,2017(10).

[6]胡文强.新《企业会计准则22号——金融工具确认和计量》的主要变化及其应用[J].国际商务财会,2017(8).

[7]罗鑫.新旧会计准则中金融工具的比较[j].山东纺织经济.2017年第8期:28-29.

猜你喜欢

交通科技与管理(2022年8期)2022-05-07

小天使·三年级语数英综合(2022年4期)2022-04-28

科学与财富(2021年35期)2021-05-10

今日财富(2018年18期)2018-10-19

小天使·一年级语数英综合(2017年11期)2017-12-05

初中生世界·七年级(2017年9期)2017-10-13

汽车导报(2017年5期)2017-08-03

少儿科学周刊·儿童版(2017年3期)2017-06-29

求学·理科版(2017年1期)2017-03-02

中学生数理化·高二版(2016年4期)2016-05-14