控制权竞争和公司债务期限结构研究

2018-04-11 03:04李燕平

财经理论与实践 2018年2期

李燕平 ,高 雅

(山西财经大学 财政金融学院,山西 太原 030006)*

一、引 言

我国等新兴资本市场现存的主要代理问题集中表现为控股股东、中小股东和债权人之间的利益冲突[1]。相关研究表明,股东和债权人之间主要存在两种潜在冲突,即资产替代效应[2]和投资不足问题[3]。这两种冲突将促使债权人(特别是银行类金融机构)适时调整债务期限,构成外部公司治理的重要内容。

有研究表明,出于利己动因,公司控股股东往往通过金字塔结构、交叉持股等行为来获得大量的控制权[1,4]。许多研究表明,大股东并存(Multiple Large Shareholders,MLS)在抑制控股股东转移公司资源中发挥重要监管作用,带来了更高的公司价值[5-7]和更低的股本成本[8]。

那么,在大股东持股和公司债务期限结构之间是否具有某种联系,而这种联系恰恰是公司内外部治理的有效衔接?债务期限结构到底是控股股东掠夺债权人的结果还是债权人监督大股东的方式?本文拟从控制权竞争角度,研究大股东持股与公司债务期限结构的关系。

二、文献回顾和研究假设

(一)文献述评

1.控股股东与多个大股东并存的影响。控股股东的存在是控制权竞争的显性表现。La Porta等[1]的研究表明,主要的代理问题是大股东损害中小股东和债权人的行为。之后的相关研究表明控股股东具有侵占小股东和债权人利益的动机[9-11]。Shleifer和Wolfenzon[12]运用动态模型方法,揭示了股权集中下控股股东的侵占行为。Aslan和Kumar[13]发现股权集中便于控股股东通过资金占用[14,15]和关联交易[16,17]等方式侵害债权人利益;潘颖[18]和杨棉之[19]发现,控股股东持股比例对公司业绩和财务风险产生重要影响。

多个大股东并存是控制权竞争的又一表现。Pagano and Röell[20]发现公司存在多个大股东,既能有效监督管理者,又能通过股东间监督促使控制权私人利益内部化。La Porta等[1]认为有足够投票权的第二大股东可以限制控股股东的掠夺行为。Bai等[21]发现存在大股东并存的公司,公司治理水平普遍较高;肖作平[22]认为大股东联盟减缓了代理冲突问题;Attig等[8]发现多个大股东并存降低了股权融资成本。陈德萍和陈永圣[23],龚光明和张柳亮[24]发现股权制衡对提高公司绩效具有积极作用;张亚连等[25]认为股权集中度与公司业绩显著正相关。

2.公司债务期限结构的影响。债务期限结构是公司内部监管机制之一。Demirguc-Kunt和Maksimovic[26]认为短期债务对债务人形成监督;短期债务减轻了代理问题和信息不对称问题[27];Jiraporn和Kitsabunnarat[28]认为长期债务更能躲避外部债权人的监管;李泽广和马泽昊[29]认为短期债务有效约束了控股股东的掠夺行为。

3.控制权竞争和债务期限结构的交叉效应。肖作平和廖理[30]发现在中国,第一大股东持股比例与债务期限显著负相关;Garcia和Martínez[31]认为第一大股东持股比例与长期债务之间呈倒U型关系;苏忠秦和黄登仕[32]表明终极控股股东显著影响公司债务期限;Ben-Nasr等[33]发现多个大股东并存明显提高了短期负债。

(二)研究假设

在我国,直接融资的发展远不及间接融资①,银行信贷占比过高。因此,我国上市公司的代理问题集中表现为控股股东、中小股东和债权人(尤以银行等为主)之间的利益冲突。控股股东持股过高,会增加其侵害债权人的可能性,银行等债权人将相应调整贷款期限,减少长期贷款,增加短期贷款,以缓解债务代理成本,减少控股股东的掠夺行为。据此,提出假设1:

H1:控股股东持股比例与公司债务期限负相关。

实证研究表明,大股东并存对公司治理发挥了良好监督作用[5,6,8]。大股东并存有助于稀释控股股东权力,缓解公司与债权人之间信息不对称,更易获得长期借款。据此,提出假设2:

H2::多个大股东并存与公司债务期限正相关。

在公司层面,大股东数量越多,股权越均衡,股东间竞争性越强,公司内部治理的积极效应就越明显,公司获得更多长期债务的机会就越多[30,33]。据此,提出假设3:

H3::大股东股权竞争性与公司债务期限正相关②。

三、实证研究设计

(一)数据来源与样本选择

以中国上市公司为研究对象,样本期为2004-2015年,数据来源于国泰安数据库(CSMAR)、万得数据库(WIND)和上市公司年报。样本选取遵循如下原则:(1)剔除金融类公司;(2)剔除数据严重缺损公司;(3)剔除ST类上市公司;(4)剔除股权分散公司,即剔除任一股东持股比例均不超过10%的公司。最终,获取沪深两市1057家上市公司2004-2015年间的平衡数据,共计12684个观测值。

(二)变量设定

1.被解释变量:债务期限结构(DEBT)。采用长期债务占总债务的比重(DEBT)来度量公司债务期限结构[30,34],其中长期债务包括长期借款、应付债券、长期应付款和专项应付款。

2.解释变量:控制权变量。我国《公司法》第106条规定:“股东出席股东大会,所持每一份股份有一表决权”。股东依其所持股份享有与股份数同样数额的表决权,即“一股一权”。因此,以股东持股比例反映表决权(投票权)。同主流研究一致[4,32,33],股东持股比例超过10%,则为大股东。

同时定义VR21为第二大股东持股比例与第一大股东持股比例的相对比值,衡量第二大股东与第一大股东的相对投票权。

3.控制变量。(1)公司规模(ASSET),以公司总资产的自然对数衡量。(2)资产期限(ASSETMATURITY),以固定资产与总资产之比来衡量[30]。(3)杠杆率(LEV),以总负债与总资产之比来衡量。(4)资产收益标准差(STD),以公司过去3年资产收益的标准差测度,使用公司连续3年息税前利润(EBIT)一阶差分的标准误除以公司总资产来获得[35]。

四、实证过程与结果分析

(一)描述性统计

篇幅所限,全部描述性统计未列入正文。现将重要项目进行说明:被解释变量DEBT的均值为0.1889,说明在上市公司中,约有81%的债务属短期债务;解释变量中,VR1和VR2均值分别为37.16%和7.95%,说明控股股东持股比例较高;MLS均值为0.3061,说明大约有30%的公司存在大股东并存;VRRATIO均值为0.5061,表明大股东之间存在较高的股权制衡度。

变量间相关系数显示:控制权竞争类变量之间的相关系数较高,但因回归时是分别加入的,不致产生多重共线性问题;控制变量之间的相关系数较低,减轻了多重共线性,对回归结果不会产生重大影响。

(二)控制权竞争与公司债务期限结构的实证分析

1.模型设定。借鉴已有研究[33],建立以下模型:

DEBT=β0+β1X+β2LEV+β3ASSET+β4ASSETMATURITY+β5STD

+FIXED_EFFECTS+ε

其中,X是控制权变量,是VR1、MLS、VR21和VRRATIO中的一个,FIXED_EFFECTS表示行业效应和年份效应,行业级别使用申万行业代码。重点关注X的系数β1,该系数显著为正(负),说明控制权竞争下所形成的股权结构与公司债务期限结构呈正(负)相关。

2.回归结果。表1列示了主要结果。考虑到可能存在的异方差和序列相关问题对统计推断的影响,所有回归均在公司和时间层面上进行了双重聚类(Twoway Cluster)调整,t统计量是异方差稳健标准误下的t值,计量软件选用了Stata 14.0。

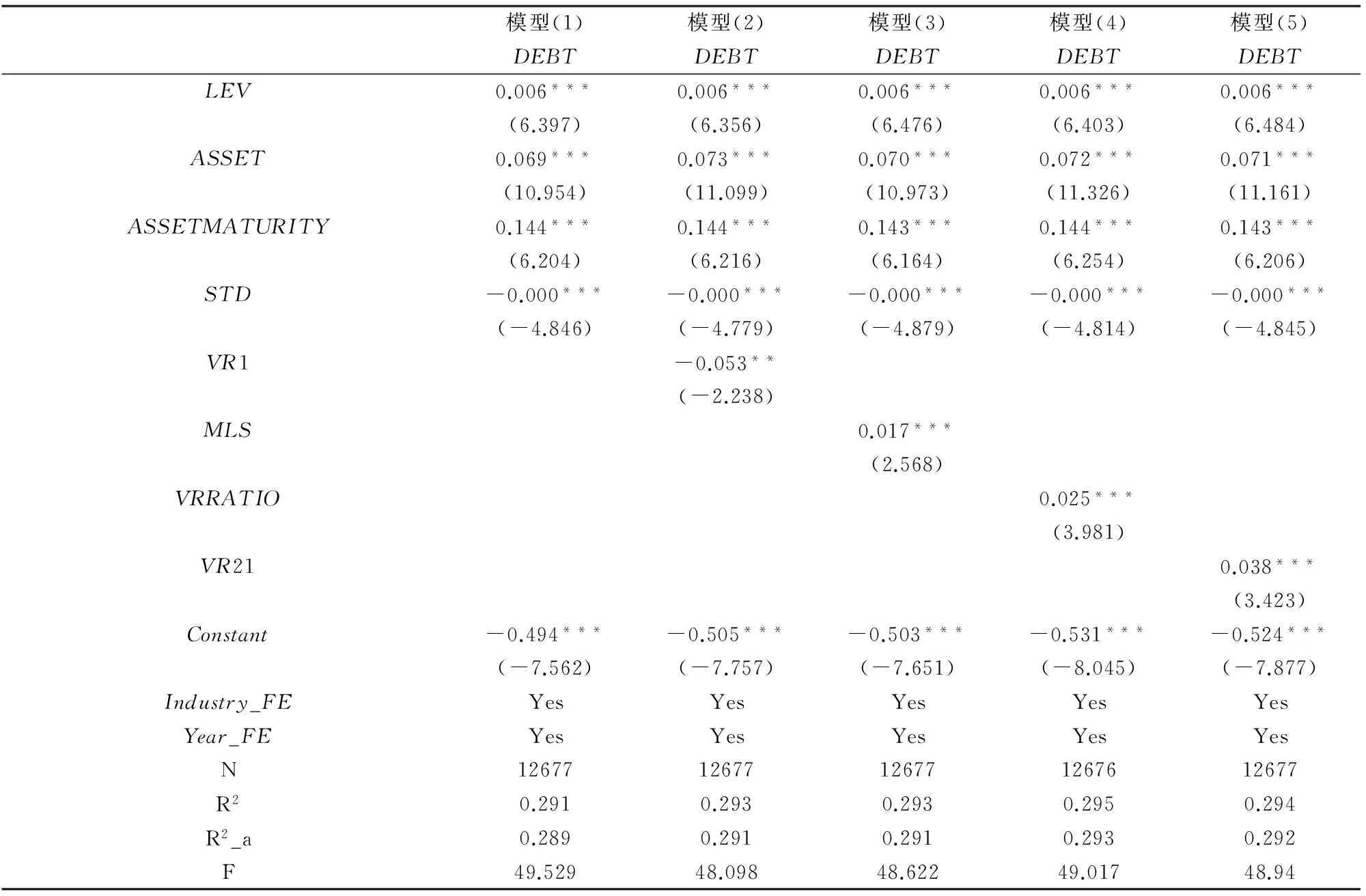

表1 回归结果

注:本表展示了所有权变量对债务期限的影响,每个回归模型的被解释变量为DEBT。估计系数下的括号中显示了异方差稳健标准误下的t值;***、**、*分别表示在1%、5%、10%的水平上显著。

模型(1)中包括了所有控制变量,其与债务期限的关系与预期一致。模型(2)是在模型(1)的基础上加入第一大股东持股比例VR1,结果发现VR1与债务期限结构在5%的水平上显著负相关,表明VR1越高,公司债务期限越短,这一结果与肖作平等[30]相一致,由此也证实假设H1成立。模型(3)是在模型(1)的基础上加入变量MLS,发现其与债务期限在1%水平上显著正相关,假设H2成立。多个大股东并存,对控股股东形成有效监管,债权人的资金安全度提升,公司获得了更多长期贷款支持。在模型(4)和模型(5)中,分别加入VRRATIO和VR21,结果显示VRRATIO和VR21的系数在 1% 的水平上显著为正,即多个大股东的相对投票权、第二大股东的相对投票权与债务期限显著正相关。这表明,股权竞争性越强,公司越容易获得长期债务,假设H3成立。

(三)内生性问题

以下采用不同方法解决可能存在的内生性问题。

1.工具变量法。采用二阶段工具变量法解决内生性问题。选取变量MLS、VRRATIO和VR21在相同行业内其他公司的平均值分别作为其工具变量[36]。这些工具变量代表了相同活动类型公司相应指标的变化趋势,与每个公司的股权结构相关,同时公司债务期限的变化不会受到行业股权结构均值的影响。

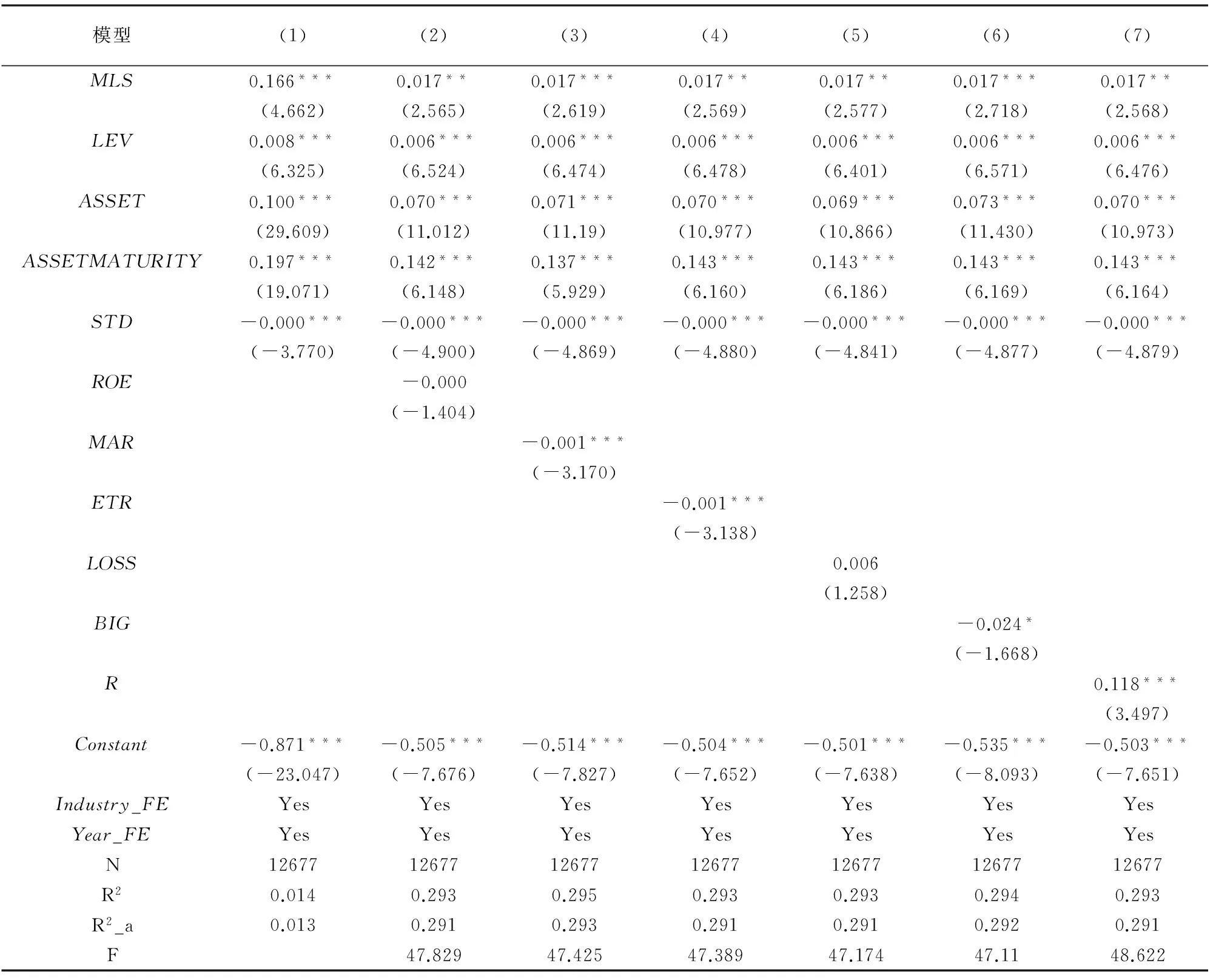

表2中第一列显示了工具变量法估计的结果,我们只列示了变量MLS的系数和t统计量,系数为0.166,在1%的水平下显著,这一结果夯实了之前的结论,表明多个大股东并存的确与公司债务期限结构呈现显著正相关。同时,在第一阶段回归中,工具变量的最小特征值统计量为151.267,远大于10,可拒绝“存在弱工具变量”的原假设[37,38],股权结构和债务期限结构之间不存在反向因果关系。

表2 加入其他控制变量

注:估计系数下的括号中显示了异方差稳健标准误下的t值;***、**、*分别表示在1%、5%、10%的水平上显著。

2.加入其他控制变量。为了减轻因遗漏重要变量而造成有偏估计的问题,在原模型基础上分别加入已有文献中影响债务期限结构的变量,回归结果见表2中(2)-(7)列。根据Ben-Nasr等[33]的研究,在模型(2)中加入股东权益报酬率(ROE);模型(3)中加入市场化指数变量③(MAR);模型(4)中加入变量实际税率(ETR)[35]④;模型(5)中加入虚拟变量LOSS,当企业在一个会计年度发生亏损时取值为1,否则为0,企业是否发生亏损,直接关系到能否获取长期借款,或能否顺利发行公司债券,进而影响债务期限;参考Ben-Nasr等[33],模型(6)中加入虚拟变量BIG,当企业委托了四大会计师事务所时取值为1,否则为0;模型(7)中加入虚拟变量R,当企业所处行业是受政府管制行业时取值为1,否则为0⑤。由表2可见,变量MLS的系数在相应显著性水平下与债务期限呈正相关,与表1的研究结果一致,说明加入其他控制变量后未改变主要结论,估计结果不存在因遗漏重要变量产生有偏估计的问题,并且变量MAR、ETR、BIG和R与债务期限结构显著相关。

五、稳健性检验

为确保实证结果可靠,开展如下三项稳健性检验:一是分别用其他变量替换前述被解释变量与解释变量;二是运用不同计量方法;三是运用不同样本。

(一)不同被解释变量与解释变量

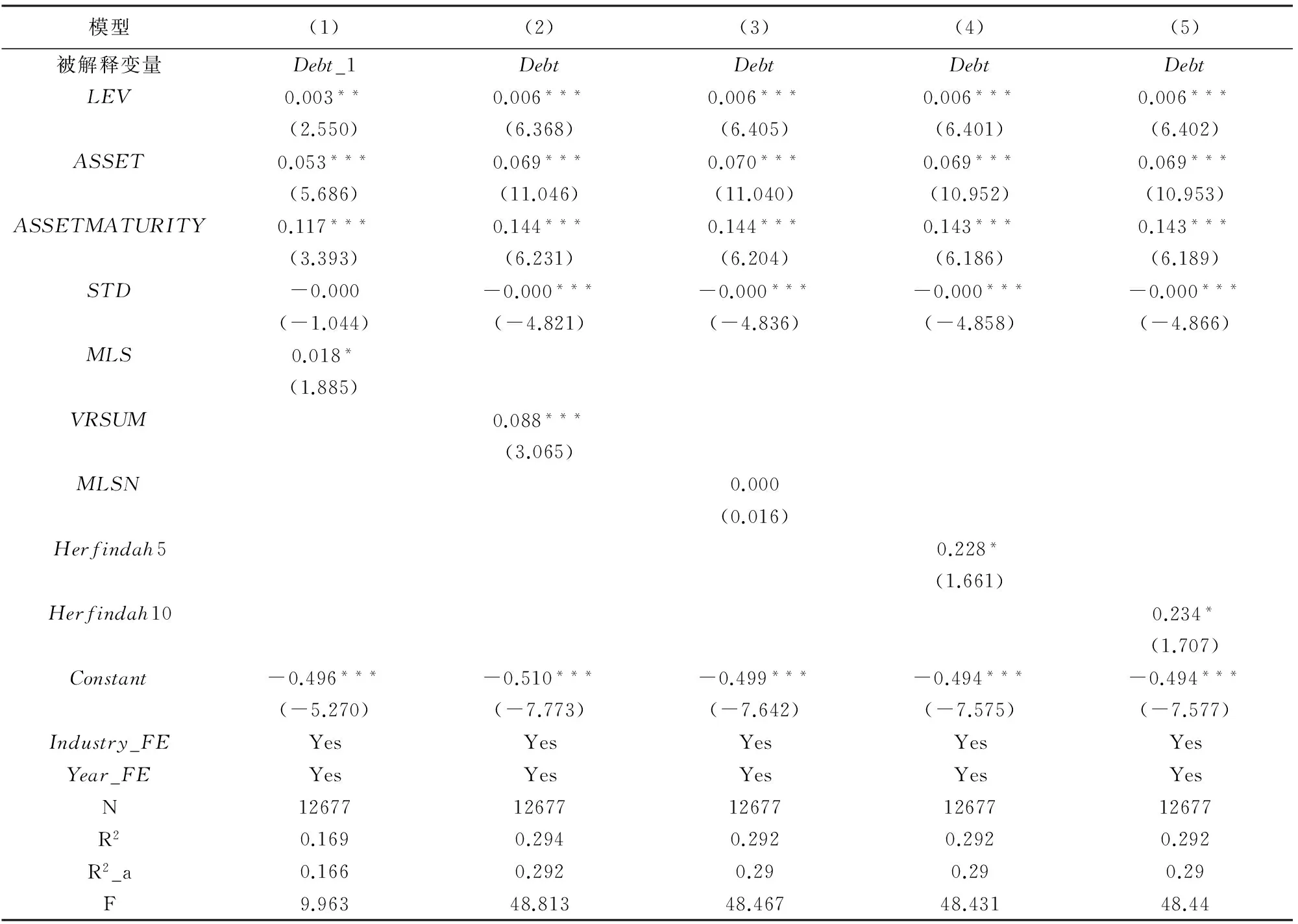

1.替换被解释变量。使用Debt_1作为新的被解释变量,Debt_1是一个虚拟变量,当企业的长期债务与总债务之比大于50%时取值为1,否则为0[33]。

2.替换解释变量。(1)VRSUM表示公司第二、三、四、五大股东的持股比例之和。(2)MLSN表示持股比例大于10%的大股东数量。(3)Herfindah5指数和Herfindah10指数分别表示公司前五大股东持股比例的平方和以及公司前十大股东持股比例的平方和。

表3的回归结果发现:模型(1)中,变量MLS的系数在10%的水平下显著为正,与之前结果一致;模型(2)至模型(5)分别使用了变量VRSUM、MLSN、Herfindah5和Herfindah10,除大股东的数量(MLSN)与债务期限的关系不显著外,其他变量均在相应显著性水平下与债务期限正相关,与之前结果一致。

表3 不同变量回归结果

注:估计系数下的括号中显示了异方差稳健标准误下的t值;***、**、*分别表示在1%、5%、10%的水平上显著。

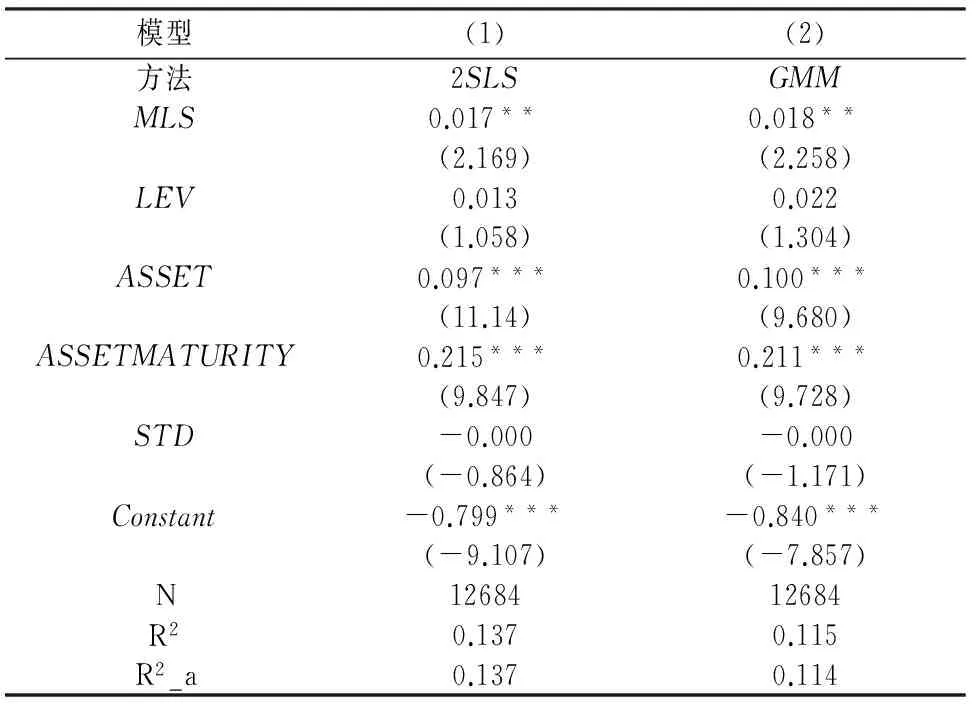

(二)不同方法

在资本结构决策中,杠杆率水平和债务期限若相互影响,使用OLS回归可能产生有偏估计[39,40]。因此在假定杠杆率和债务期限存在内生依存性的前提下,使用两阶段最小二乘法(2SLS)和广义矩估计(GMM)建立如下联立方程组。

结果(见表4)发现:变量MLS在5%的显著性水平上与债务期限结构正相关,说明即使考虑了内生性问题,回归结果仍然可靠。

LEVERAGR_RATIO=f(ROA,MTB,STD,ROE,ASSET)+FIXED_EFFECTS

DEBT=f(MLS,LEVERAGE,ASSET,ASS-

ETMATURITY,STD) +FIXED_EFFECTS

表4 不同方法下的回归结果

注:估计系数下的括号中显示了异方差稳健标准误下的t值;***、**、*分别表示在1%、5%、10%的水平上显著。

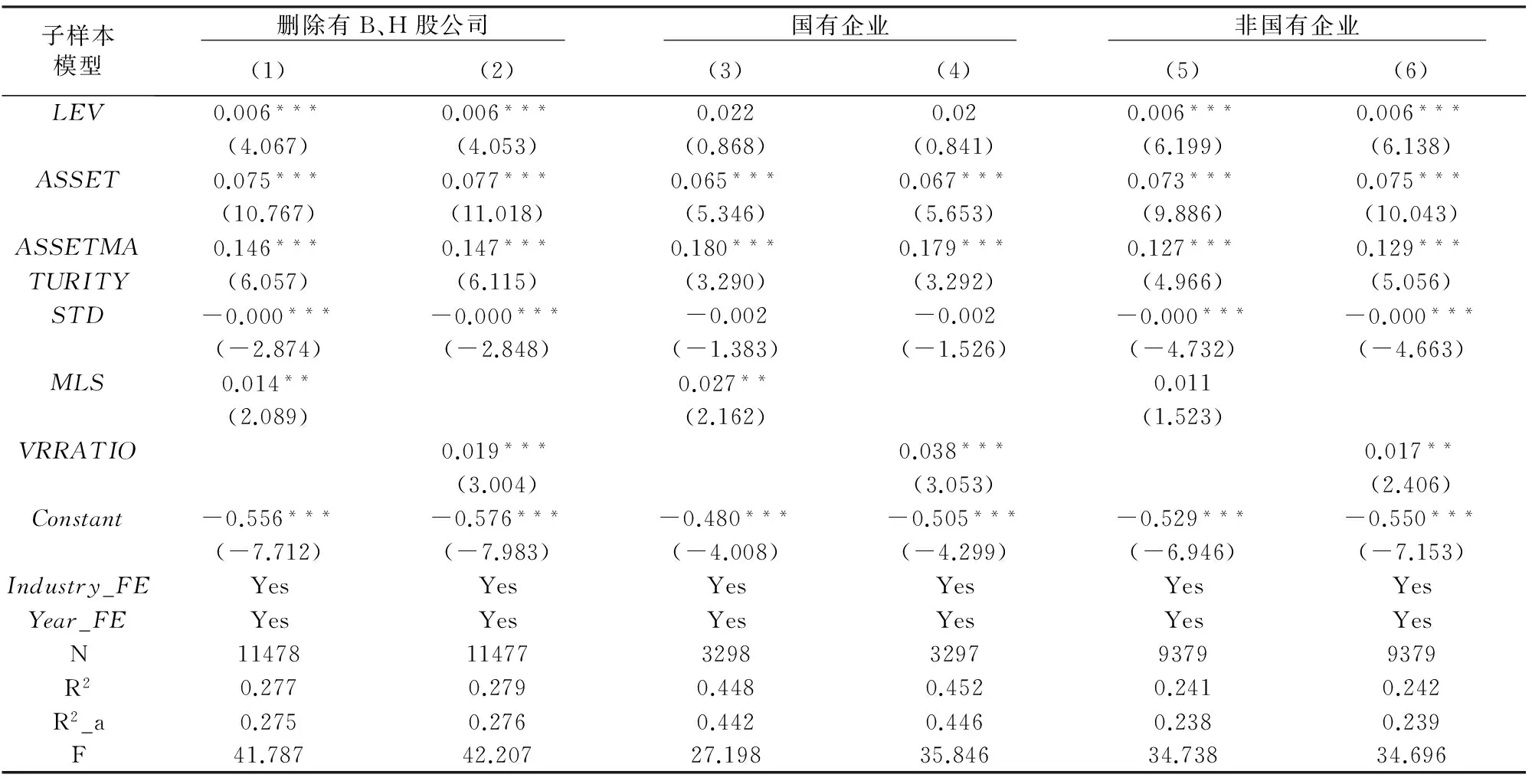

(三)不同样本

接下来使用不同样本进行稳健性检验。由于外资股股价与A股股价不同,首先剔除拥有B股或H股的公司[30],得到样本数为11478个,回归结果见表5,可见MLS、VRRATIO和VR21均与债务期限显著正相关。

进一步地,将全部样本分为国有企业和非国有企业两个子样本。结果表明:在国有企业子样本中,MLS、VRRATIO和VR21均与债务期限显著正相关;在非国有企业子样本中,VRRATIO和VR21均与债务期限显著正相关,MLS的系数为正,但不显著。这说明控制权竞争性对债务期限结构的影响并不依赖于样本选择。

表5 分样本回归结果

注:估计系数下的括号中显示了异方差稳健标准误下的t值;***、**、*分别表示在1%、5%、10%的水平上显著。

六、主要结论和政策含义

运用中国上市公司2004-2015年数据,实证分析控制权竞争与公司债务期限结构之间的关系。结果发现:多个大股东并存与公司债务期限结构显著正相关;大股东股权竞争性与债务期限结构显著正相关;其他大股东在抑制控股股东为己谋利时起到重要监督作用,公司治理得以改善,长期债务占比提高;即使在考虑了内生性问题,并使用不同变量、运用不同方法和调整样本之后,主要结论仍然可信。

基于论文研究结果,为促进公司健康发展,可通过培育有竞争力的大股东,尤其以培育机构投资者作为重要方向,对控股股东进行有效制衡,提高公司治理水平,形成合理债务期限结构,提升公司市场价值。

注释:

①WIND数据库统计显示,截至2016年底,社会融资总规模中,人民币贷款占比为67.4%,企业债券及股票发行占比分别为11.5%和3.7%。

②大股东股权竞争性是指大股东之间的竞争程度,竞争性强与竞争程度高是同义语。

③该变量采用樊纲《中国各地区市场化进程报告》中“市场中介组织发育和法律制度环境”度量外部治理环境,由于数据只更新到2009年,文中采用一元线性回归预测之后年份的数据。市场化指数越高,市场越完善,投资者保护力度越强,越易弱化控股股东侵占债权人的行为,进而影响债务期限。

④根据税盾收益假说,当公司债务的避税优势降低时,企业会延长债务期限,以使得债务的剩余避税优势、破产净损失不低于长期发行成本,因此有效税率可能与债务期限呈负相关。

⑤根据债务期限的代理成本假说,受管制企业决策更为审慎,相较于未受管制企业具有更长的债务期限。

参考文献:

[1]La Porta R,et al. Corporate ownership around the world[J]. The Journal of Finance, 1999,54(2):471-517.

[2]Jensen M C,Meckling W H. Theory of the firm: managerial behavior, agency cost and ownership structure[J]. Journal of Financial Economics, 1976,3(4):305-360.

[3]Myers S C. Determinants of corporate borrowing[J]. Journal of Financial Economics, 1976,5(2):147-175.

[4]Claessens S, et al. The separation of ownership and control in east asian corporations[J]. Journal of Financial Economics, 2000,58(1-2):81-112.

[5]Maury B, Pajuste A. Multiple large shareholders and firm value[J]. Journal of Banking & Finance, 2005,29(7):1813-1834.

[6]Laeven L, Levine R. Complex ownership structures and corporate valuations[J]. The Review of Financial Studies, 2008,21(2):579-604.

[7]Attig N, et al. Do multiple large shareholders play a corporate governance role? evidence from east asia[J]. Journal of Financial Research, 2009,32(4):395-422.

[8]Attig N, et al. Multiple large shareholders, control contests, and implied cost of equity[J]. Journal of Corporate Finance, 2008,14(5):721-737.

[9]La Porta R, et al. Investor protection and corporate valuation[J]. The Journal of Finance, 2002,57(3):1147-1170.

[10] Claessens S, Djankov S. Disentangling the incentive and entrenchment effects of large shareholdings[J]. Journal of Finance, 2002,57(6):2741-2771.

[11] Lemmon M L,Lins K V. Ownership structure, corporate governance, and firm value: evidence from the east asian financial crisis[J]. Journal of Finance, 2003,58(4):1445-1468.

[12] Shleifer A,Wolfenzon D. Investor protection and equity markets[J]. Journal of Financial Economics, 2002,66(1):3-27.

[13] Aslan H, Kumar P. Strategic ownership structure and the cost of debt[J]. Review of Financial Studies, 2012,25(7):2257-2299.

[14] 李增泉. “掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J]. 会计研究, 2004(12):3-13.

[15] 姜国华,岳衡. 大股东占用上市公司资金与上市公司股票回报率关系的研究[J]. 管理世界, 2005(9):119-126.

[16] 洪剑峭,薛皓. 股权制衡如何影响经营性应计的可靠性——关联交易视角[J]. 管理世界, 2009(1):153-161.

[17] 魏明海等. 家族企业关联大股东的治理角色——基于关联交易的视角[J]. 管理世界, 2013(3):133-147.

[18] 潘颖. 股权激励、股权结构与公司业绩关系的实证研究——基于公司治理视角[J]. 经济问题, 2009,360(8):107-109.

[19] 杨棉之. 股权结构、财务风险与债务资金成本——基于中介变量传导效应的研究[J]. 经济问题, 2010(9):104-108.

[20] Pagano M, Röell A. The choice of stock ownership structure: agency costs, monitoring, and the decision to go public[J]. Quarterly Journal of Economics, 1998,113(1):187-225.

[21] Bai, Chong-en, Qiao Liu,Frank Song. Value of corporate control: evidence from China’s distressed firms[R].Working Paper, 2002, School of Economics and Finance, the University of Hong Kong.

[22] 肖作平. 上市公司的内部治理结构特征[J]. 改革, 2005(3):97-103.

[23] 陈德萍,陈永圣. 股权集中度、股权制衡度与公司绩效关系研究——2007-2009年中小企业板块的实证检验[J]. 会计研究, 2011(1):40-45.

[24] 龚光明,张柳亮. 股权制衡与公司绩效关系研究——基于内外生双重视角的经验证据[J]. 财经理论与实践, 2013,34(2):64-67.

[25] 张亚连等. 股权结构对公司业绩的影响研究——基于我国20家上市公司的经验证据[J]. 经济问题, 2014(8):118-121.

[26] Demirgüç-Kunt A,Maksimovic V. Institutions, financial markets, and firm debt maturity [J]. Social Science Electronic Publishing, 1999,54(3):295-336.

[27] Datta S, et al. Managerial stock ownership and the maturity structure of corporate debt[J]. Journal of Finance, 2005,60(5):2333-2350.

[28] Jiraporn P,Kitsabunnarat P. Debt maturity structure, shareholder rights, and corporate governance[J]. Journal of Applied Finance, 2007,17(1):21-33.

[29] 李泽广,马泽昊. 契约环境、代理成本与企业投资—债务期限关系[J]. 管理世界, 2013(8):183-185.

[30] 肖作平,廖理. 大股东、债权人保护和公司债务期限结构选择——来自中国上市公司的经验证据[J]. 管理世界, 2007(10):99-113.

[31] García-Teruel P J,Martínez-Solano P. Ownership structure and debt maturity:new evidence from spain[J]. Review of Quantitative Finance & Accounting, 2010,35(4):473-491.

[32] 苏忠秦,黄登仕. 家族控制、两权分离与债务期限结构选择——来自中国上市公司的经验证据[J]. 管理评论, 2012,24(7):132-142.

[33] Ben-Nasr H, et al. Ownership structure, control contestability, and corporate debt maturity [J]. Journal of Corporate Finance, 2015(35):265-285.

[34] Zheng X, et al. National culture and corporate debt maturity[J]. Journal of Banking & Finance, 2012,36(2):468-488.

[35] 何靖. 中国上市公司债务期限结构研究[D]. 湖南大学, 2008.

[36] Laeven L,Levine R. Bank governance, regulation and risk taking[J]. Journal of Financial Economics, 2009,93(2):259-275.

[37] JohnBound,et al. Problems with instrumental variables estimation when the correlation between the instruments and the endogenous explanatory variable is weak[J]. Publications of the American Statistical Association, 1995,90(430):443-450.

[38] Staiger D,Stock J H. Instrumental variables regression with weak instruments[J]. Econometrica, 1997,65(3):557-586.

[39] Barclay M J, et al. The joint determination of leverage and maturity[J]. Journal of Corporate Finance, 2003,9(2):149-167.

[40] Johnson S A. Debt maturity and the effects of growth opportunities and liquidity risk on leverage[J]. Review of Financial Studies, 2003,16(1):209-236.

猜你喜欢

南大法学(2021年5期)2021-04-19

法大研究生(2020年1期)2020-07-22

玩具世界(2018年10期)2019-01-19

幸福(2016年6期)2016-12-01

湖湘论坛(2015年4期)2015-12-01

新疆大学学报(哲学社会科学版)(2015年6期)2015-10-12

商事法论集(2015年2期)2015-06-27

现代企业(2015年6期)2015-02-28

河北传媒研究(2014年2期)2014-07-12

乡村科技(2014年21期)2014-03-04