一种处理内置离群值投资风险准备金的方法

2018-04-11 11:59艾小娟

统计与决策 2018年6期

艾小娟

(西北工业大学 人文与经法学院,西安 710072)

0 引言

有序金融市场中,市场稳定运行,资本价格变化是一个连续、光滑的运行曲线,投资者投资收益或风险为资产标的、投资者风险态度、投资期限等变量的函数。但是,当出现如国家政策重大调整、行业突发公共危机、自然灾害不可抗力等重大不确定性事件时,金融市场价格尤其是相应行业的金融指数会出现短期内的跳跃式变化,给金融市场投资者带来不确定的投资风险。从统计角度看,市场波动下的跳跃式数据就是金融市场价格运行曲线上的尖峰点或波谷点,在极端情况下甚至表现为单个或多个的离群值(outlier)。统计学上,离群值又叫逸出值,它是指在一系列数据中凸显于其他数据的一个或几个数值较大或较小者,有的甚至呈多倍差异的递增或缩减。根据chanwennt准则,如果某数值偏离被测对象统计均值的概率低于1/2N(N为被测样本个数),则判定该数值为离群值,应该予以慎重考虑或调整处理。本文拟推介一种处理离群数据的统计方法,即改进链梯法,并以投资期内出现了异常事件的金融投资为研究案例,运用改进链梯法,对其风险损失在进展年的增量准备金及累计准备金作出估计。

1 链梯法的一般算法

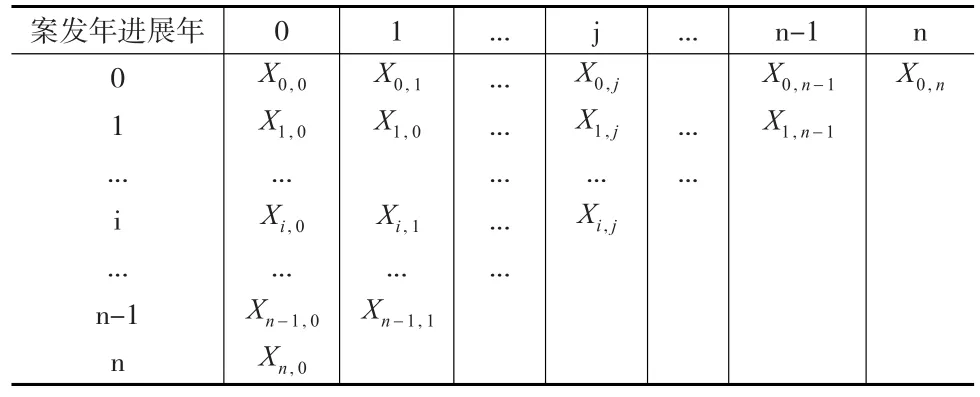

流量三角形兴起于精算领域,是一种用于预测事故在保险进展年可能发生理赔的次数或金额的精算方法。流量三角形结构(见表1),其间,为一随机变量组,Xi,j表示事故在第i年发生后第j进展年的增量赔付额。令第n+1年为精算年,则当i+j≤n时,Xi,j是已知的,其数据集合为上流量三角形,当i+j>n(以后各年)时,Xi,j未知,其数据组合成下流量三角形,即为要预测的未决赔付额。

表1 流量三角形数据结构图

在具体预测时,经典算法有分离法、赔付金进展法、链梯法等,本文拟运用链梯法实施风险损失预测。令Xi,j为事故年i、进展年j的增量赔付,Si,j为累计赔付,则有:

其中,进展因子序列{ }fj→j+1|j=0,1,...,J-1 及其无偏估计满足:

于是,得到链梯法一般算法:

由式(1)可得事故年i时点的赔付估计量-Si,I-i,(1≤i≤I),进展年总赔付估计量

2 改进的链梯法及其对离群数据的诊断与调整

本文根据链梯法思想,改进进展因子模型,测试出现离群数据时的赔付损失问题,并进一步识别离群数据可能出现的位置,诊断导致离群赔付的原因。为此,首先定义进展因子流量三角形:

单一离群数据可干扰1~2个进展因子,于是,本文用增量中位数表述累计均值,得到第j个进展年的进展因子如下:

2.1 对 j=0进展年离群数据的识别与调整

令增量赔付损失额Xi,j( )i+j≤I服从泊松分布,且相互独立,又令其中,为残差,φ为分散参数,满足:

可得流量三角形上三角数据个数N=(I+1)(I+2)/2,其中,p=2I+1为待估参数个数。接下来计算上三角增量赔付残差,保持上三角(即i+j≤I期间)的累计赔付不变,于是其累计赔付真实值可用测算拟合值替代,从事故发生年i到第j年的累计赔付拟合值→通过第j+1进展年的赔付除以相应的进展因子得到,公式如下:

联立公式(2)至公式(4),得到上三角增量赔付拟合值,如公式(5)所示:

接下来考察上三角(即i+j≤I期间)有(I+1)(I+2)/2个残差的情景,此时的进展年(j(j=0))赔付额存在离群数据,这些赔付离群数据是我们要调整的对象。令进展年j(j=0)及进展年j(j=1)的赔付残差分别为rk,0、rk,1。rk,1为离群数据和非离群数据时的调整赔付Xk,0为:

2.2 对 j≠0进展年离群数据的识别与调整

首先计算进展年j(j≠0)的进展因子,参照进展年0的算法,可得的计算公式,如下:

在判定赔付残差ri,j统计量特征后,运用箱线图(Boxplot)判定规则考察赔付残差的离群特性。如果赔付残差具有离群特性,则离群残差k)由以下公式得出:

于是,调整残差可通过逆向变换得到,再参照公式(3)至公式(6)得到调整离群数据后的增量赔付及累计赔付

其中进展因子为:

3 实证分析

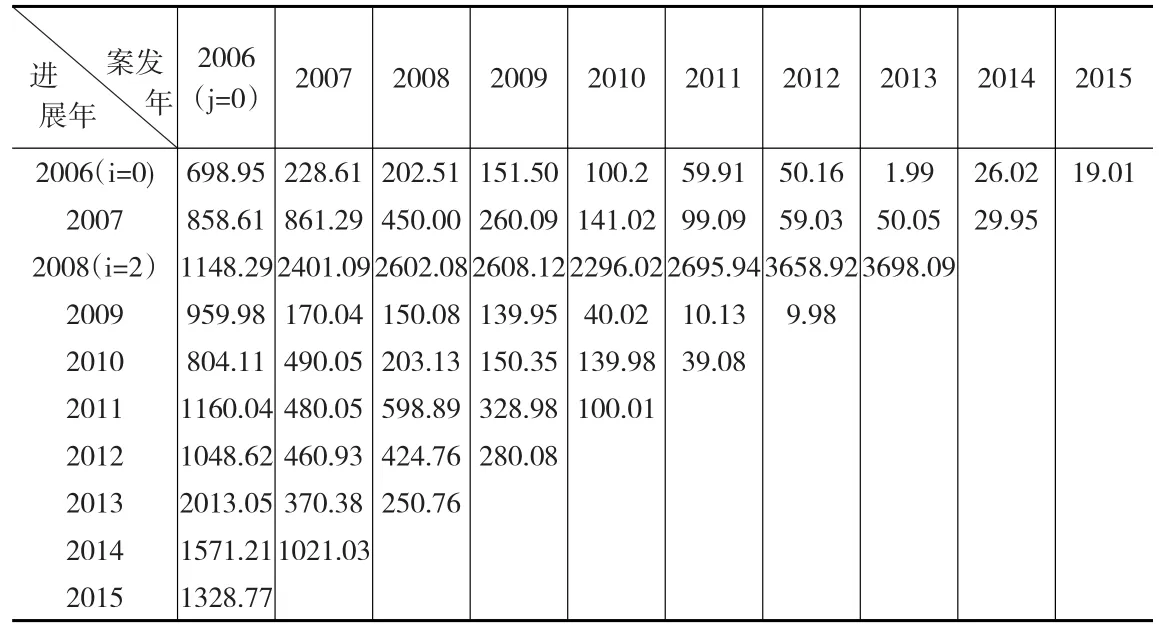

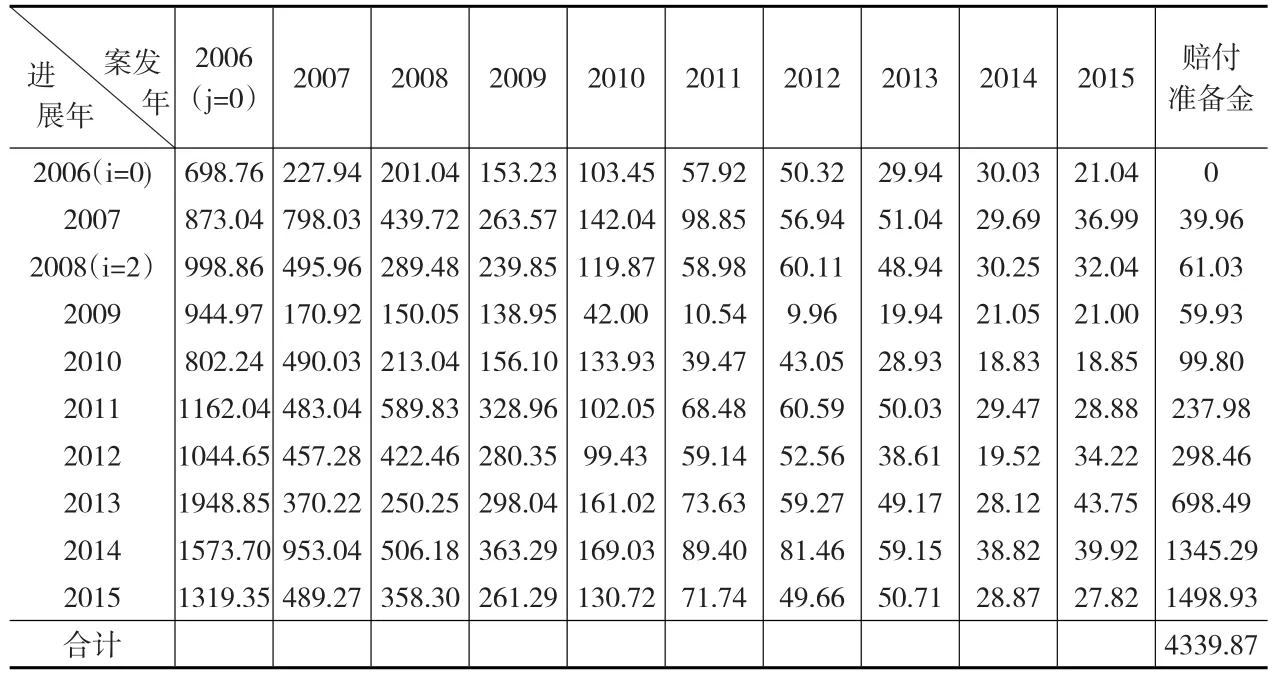

本文研究案例选自高盛2006年(投资基年,i=0)投资的经典案例,2008年由美国金融市场次贷危机,最后演变成全球性的世界金融危机,所以,本文的事故发生年即为2008年(i=2),根据其公司投资的报表数据,本文将其绘制成如下流量三角形(见下页表2所示)。

根据表2流量三角形数据实施链梯法估计,得到预测结果如下页表3所示,可以看出,链梯法得出的投资风险损失准备金为

表4(见下页)是采用改进了的链梯法对未来投资风险损失准备金的估计结果。从计算结果可以看出,由于表2的原始数据中存在8个离群数据,它们分别为事故年i=2的所有增量损失X2,0、X2,1、X2,2、X2,3、X2,4、X2,5、X2,6、X2,7。相比于其他数据,X2,0至X2,7相对较高,这可能是由2008年美国资本市场爆发的次贷危机造成的。为了消除这单一不确定性因素,接下来拟采取改进了的链梯法对这些异常离群值实施调整,并据此预测未来增量损失额及累计损失准备金。从表4可知,采用改进了的链梯法估计的投资风险准备金为仅为,与表3结果存有显著不同。

表2 高盛公司经典投资案例真实流量三角形 (单位:万美元)

表3 链梯法对未来风险损失准备金的估计 (单位:万美元)

表4 改进链梯法对未来风险损失准备金的估计 (单位:万美元)

从以上分析可知,相对于传统链梯法,改进了的链梯法对事故发生后的未来损失准备金的估计明显趋于平缓。因为这种算法剔除了现实中存在的过于极端的不确定性,所以此方法预测出的赔付准备金更接近于理性情况,更能稳定市场各参与主体。当然,尽管极端事件发生的概率很小,在作出决策时,我们也要考虑现实经济生活中可能出现的重大不确定性事件(如2008年由于次贷危机事件确实引发了全球经济危机),分析异常离群数据出现的位置,实施更为稳健的风险金融政策,比如可以结合改进链梯法对未来损失准备金的估计与传统链梯法估计的差额,设定投资风险损失基金,确保金融投资企业有一个安全的资金边际。

4 结束语

实证研究表明,采用改进了的链梯法对投资风险准备金实施预测是可行的。改进链梯法能够诊断离群值并确定其所处位置,并据此调整风险损失流量三角形,进而调整风险损失准备金。可见,通过改进了的链梯法能够平滑风险赔付,减少离群数据对风险损失赔付估计的影响,稳定金融市场各参与主体,避免市场非理性行为的发生。当然,在投资实务中,也要高度重视离群值对投资决策的影响,因为无视离群数据,可能造成低估风险损失,在防范不当之时,极端情况可能导致投资主体破产。所以,本文也要分析离群数据出现的原因,判断其对未来收益的可能影响,并对改进链梯法的预测值加以修正或设置风险损失准备基金,以提高投资主体金融决策的稳健性与准确性,确保投资的金融边际安全。

参考文献:

[1]Stefanski L A,Carroll R J,Ruppert D.Optimally Bounded Score Functions for Generalized Linear Models With Applications to Logistic Regression[J].Biometrika,1986,73(2).

[2]Rousseeuw P,Leroy A.Robust Regression and Outlier Detection[J].New York:Wiley 1987.

[3]Tay F E H,Cao L.Application of Support Vector Machines Financial Time Series Forecasting[J].Omega:The International Journal of Management Science,2001,(29).

[4]Hess K T,Schmidt K D.A Comparison of Models for the Chain-Ladder Method.HESS K T,SCHMIDT K D.Insurance:Mathematics andEconomics.2002,31(3).

[5]Lauer F,Bloch G.Incorporating Prior Knowledge in Support Vector Machines for Classification:A Review[J].Negro Computing,2008,71(7).

[6]陈明镜.准备金“链梯法”与三种过原点回归模型[J].西南民族大学学报:自然科学版,2011,(4).

猜你喜欢

计算机与现代化(2022年10期)2022-10-18

成都信息工程大学学报(2022年2期)2022-06-14

网络安全与数据管理(2022年3期)2022-05-23

北京航空航天大学学报(2020年10期)2020-11-14

北京航空航天大学学报(2019年9期)2019-10-26

科学导报(2019年38期)2019-09-03

小型微型计算机系统(2018年8期)2018-09-07

环球市场信息导报(2017年36期)2017-12-24

阅读(中年级)(2016年4期)2016-11-19

数学学习与研究(2016年9期)2016-05-14