情景模拟下的人民币国际化竞争力测度

2018-04-11 11:59陈瑶雯温健纯

统计与决策 2018年6期

陈瑶雯,温健纯

(广西大学a.商学院;b.中国-东盟研究院,南宁 530004)

0 引言

人民币被纳入特别提款权是中国经济融入世界金融体系的里程碑,意味着人民币国际化程度受到世界的认可。但是,作为一项长期战略,人民币的未来将面临着来自世界经济格局变动和国内经济结构改革的双重压力,在当前约束条件下如何继续推进人民币国际化?复杂多变的未来前景对人民币国际化进程的影响有多大?在这些不确定条件变化下应如何培养人民币的竞争优势?只有用科学的方法探寻人民币国际化竞争力的显著变量指标,以此测度人民币国际化竞争力的因素,才能应对来自国内外的挑战,更合理地规划人民币国际化的路线图。围绕这些问题,不少学者从研究影响人民币国际化的因素作为出发点探讨人民币国际化的相关问题。

国外学者[1-3]分析发现,虽然受控制的人民币汇率、严格的资本项目管制和经常项目的结构性盈余不利于人民币国际化,但中国巨大的经济规模和对外贸易流量为中国的金融市场提供了深度、广度发展的内生条件,有助于人民币的国际化,人民币已经逐步成为东亚地区的一个“锚货币”。国内学者[4-13]从研究影响人民币国际化的因素作为出发点,探讨人民币国际化的相关问题,发现当前我国国际收支双顺差结构存在着稳定性不强、对外资本输出缓慢等问题,不利于推进人民币国际化进程,在短期内无法挑战美元和欧元的国际货币地位。总的来说,学者们提出人民币的国际地位除了历史惯性因素外,与中国的经济实力、综合国力、贸易地位、金融开放程度、外汇储备、人民币境外存量与跨境人民币业务、货币的升值及其稳定程度息息相关,且大都为正向关系;而汇率波动、人均经济规模不足、金融体系脆弱、金融监管薄弱等则一定程度上阻碍着人民币国际化进程。但是,尚未有文献在情景模拟之下研究人民币的国际化竞争力影响因素,因此本文在吸收和借鉴上述文献成果的基础上,将人民币国际化问题置于对未来不同情境的模拟中,并从中探讨影响人民币国际化竞争力的因素,以及这些因素的影响程度,以期对未来人民币国际化竞争力的提升有一定的借鉴与现实指导意义。

1 人民币国际化情景假设与建模

货币发行国的经济实力、金融市场发展和币值稳定等是影响一种货币国际地位的主要因素。然而能够反映这些实力和发展状况的指标很多,并且各种指标对货币国际竞争力的重要程度和影响程度也不同。为此,本文用中国1996—2015年宏观经济与金融的季度数据对货币国际化的基本条件实施量化。以量化后的变量作为自变量对因变量实施OLS回归分析,以探寻决定人民币国际化竞争力的显著变量,以及这些变量对货币国际化竞争力的影响程度。

1.1 样本描述与数据选择

(1)样本描述

本文所用数据主要包括中国各项宏观经济与金融变量,时间跨度为1996—2015年,数据频率为季度数据。

(2)因变量

因变量是反映本国货币的国际化竞争力,本文认为单一指标无法较好地反映一国币值的国际化竞争力,反映人民币国际化竞争力的指标应由国内和国际两部分构成,这里国内部分选取度量国内经济情况的GDP,国际部分由反映对外经济贸易程度,对平衡国际收支、稳定汇率有重要影响的外汇储备以及反映国际经济合作程度的实际利用外商直接投资等指标共同组成。选取1996—2015年的季度数据。

(3)自变量

结合国内外相关文献对于世界各国货币国际化的历史经验,以及影响货币国际化竞争力的因素,本文选择以下自变量:国内生产总值、工业增加值、制造业增加值、金融相关率、外汇储备、进口、出口、实际利用外商直接投资以及反映国际交流程度的动态自变量。具体来说,货币发行国的经济实力通过相应货币发行国的GDP、进出口规模、工业增加值、制造业增加值等变量实施量化;将货币发行国的经济货币化程度用金融相关率等进行量化;将货币发行国的国际交流程度通过进出口、出入境人数、国际、港澳航线客货总周转量等变量实施量化,并形成动态自变量。

1.2 模型假设

为了探究影响人民币国际化竞争力的显著变量,以及这些变量的影响程度大小,这里将变量分为国内和国际两个情景,每个情景分别设置乐观、中性和悲观情景假设,其中因变量受国内情景变化影响,动态自变量反映国际情景变化。用1996—2015年宏观经济数据,将上述量化后的变量作为自变量对因变量实施OLS回归分析,得到回归模型后,在国内和国际2016—2030年两个不同情景所组合成的9种情景假设下,对人民币国际化竞争力实施仿真模型。

(1)基本假设

为了对2016—2030年人民币国际化竞争力进行仿真模拟,需要先对2016—2030年的国际货币以及经济环境等做如下基本假设:

①2016—2030年国际经济环境稳定不变

②2016—2030年货币稳定不变

(2)情景假设

为了探寻决定人民币国际化竞争力的显著变量,以及这些变量对货币国际地位的影响程度,需要对2016—2030年国内经济发展与国际交流程度等变量设置乐观情景假设、中性情景假设和悲观情景假设共9种情景组合,9种情景包含:

①国内经济发展乐观,国际交流程度乐观(Optimistic-Optimistic Scenario AA);

②国内经济发展乐观,国际交流程度中性(Optimistic-Neutral Scenario AB);

③国内经济发展乐观,国际交流程度悲观(Optimistic-Pessimistic Scenario AC);

④国内经济发展中性,国际交流程度乐观(Neutral-Optimistic Scenario BA);

⑤国内经济发展中性,国际交流程度中性(Neutral-Neutral Scenario BB);

⑥国内经济发展中性,国际交流程度悲观(Neutral-Pessimistic Scenario BC);

⑦国内经济发展悲观,国际交流程度乐观(Pessimistic-Optimistic Scenario CA);

⑧国内经济发展悲观,国际交流程度中性(Pessimistic-Neutral Scenario CB);

⑨国内经济发展悲观,国际交流程度悲观(Pessimistic-Pessimistic Scenario CC)

9种情景假设之下的国内经济发展与国际交流程度等变量指标年平均增长率如表1所示。

表1 9种情景假设下变量指标年平均增长率 (单位:%)

1.3 仿真模型

(1)模型Ⅰ:1996—2015年宏观经济金融变量线性回归

本文首先采用模型Ⅰ,即式(1),将中国一系列宏观经济金融变量实施OLS线性回归:

其中,Yt是指在某一时刻t,中国国内生产总值、外汇储备以及实际利用外商直接投资的组合大小;Xt是指在某一时刻t,中国的宏观经济金融变量的值;εt是误差项。

(2)模型Ⅱ:2016—2030年宏观经济金融变量仿真线性回归

接着采用模型Ⅱ,即式(2),在AA、AB、AC、BA、BB、BC、CA、CB和CC九种情景之下,将中国一系列宏观经济金融变量实施OLS线性回归:?是模型Ⅰ中所获得的参数估计值˄其中,AA是给定的情景假设;和是基于模型Ⅰ,在情景假设AA下人民币国际化竞争力2016—2030年的仿真序列,t=1,…,15,逐一对应2016—2030年各年。

利用模型Ⅰ的回归方程对2016—2030年人民币国际化竞争力实施“虚拟实施仿真”的具体方法:

步骤1:首先使用1996—2015年中国宏观经济金融季度数据,对组合因变量(GDP,外汇储备和实际利用外商直接投资),自变量(国内生产总值、工业增加值、制造业增加值、金融相关率、外汇储备、进口、出口、实际利用外商直接投资以及动态自变量)实施OLS回归分析并得到回归模型以及相应的显著变量;

步骤2:对步骤1中的宏观经济金融变量在2016—2030年的走势设置9种情景假设AA、AB、AC、BA、BB、BC、CA、CB、CC;

步骤3:在各个情景假设下,以各变量2015年的季度数据X0(t=0,对应的是2015年)为基点,逐年迭代计算2016—2030年中国各季度数据;步骤4:最后将以及步骤1得到的参数估计值分别带入模型Ⅱ,即可以得到2016—2030年在国内和国际两个不同情景所组合成的9种情景假设下,对人民币国际化竞争力实施仿真序列以及每种情景之下的显著变量情况。

2 实证分析

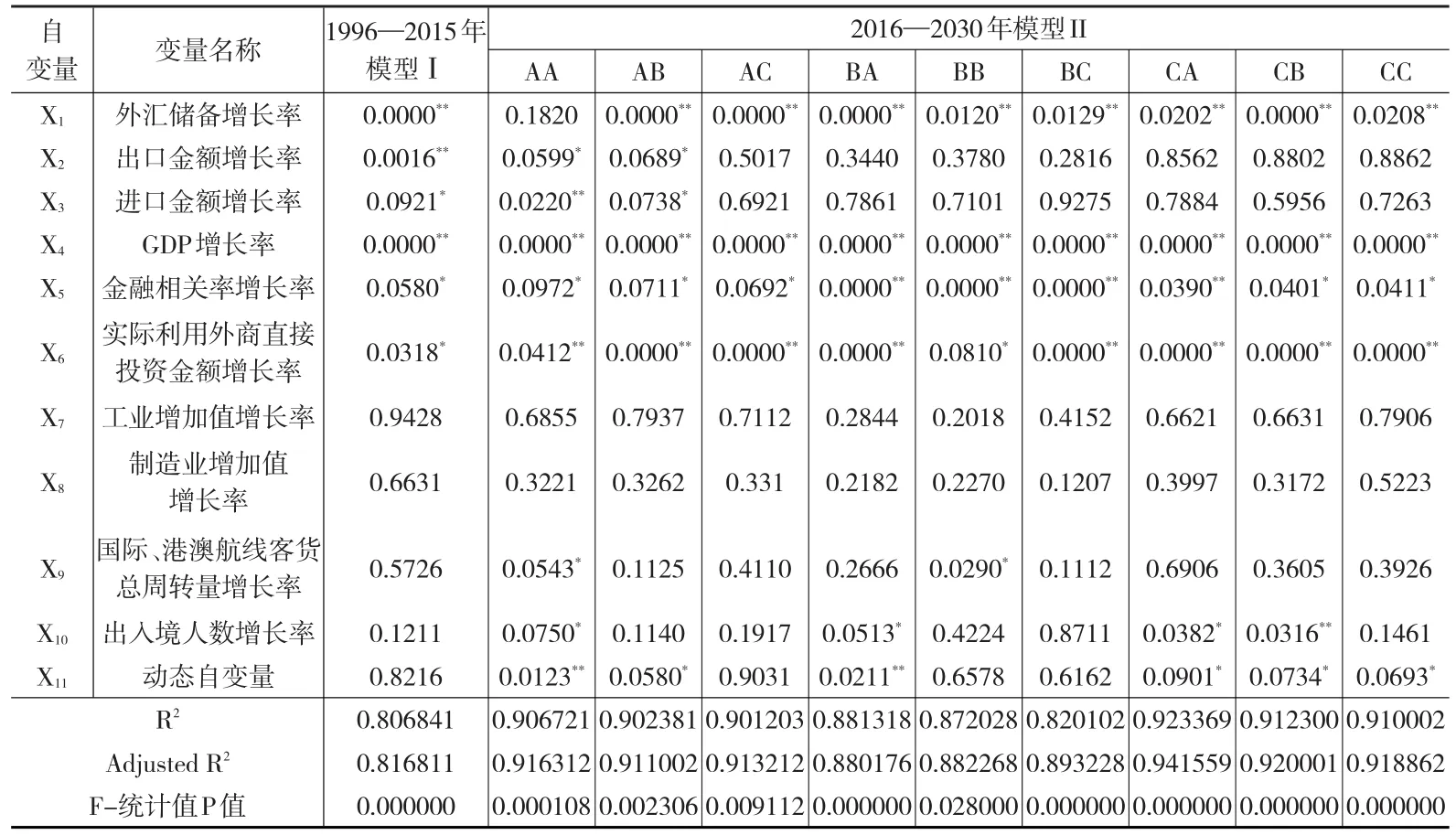

首先以1996—2015年的季度数据对11个变量进行回归分析,接下来将基于该回归结果的方程,利用模型Ⅱ分别对国内情景(A乐观、B中性、C悲观)与国际情景(A乐观、B中性、C悲观)交叉组合9种情景对2016—2030年人民币国际化竞争力实施仿真序列,以得到每种情景之下的显著变量情况。结果如表2所示。

表2 宏观经济金融变量仿真线性回归结果

1996—2015年模型Ⅰ的回归结果中,在10%显著性水平下,t-统计量P值通过检验的有外汇储备增长率、出口金额增长率、进口金额增长率、GDP增长率、实际利用外商投资金额增长率以及金融相关率增长率。这些变量对于Y,即人民币国际化竞争力有显著影响。接下来通过OLS回归,得到变量系数,并得到回归方程用于模型Ⅱ。并且,回归拟合优度较高,且总体P值为0,呈显著,表明该回归方程具有较好的解释力。下面将针对每一种情景假设以及回归结果作具体分析:

(1)情景模拟一:AA

AA情景模拟下,从实证结果可以看出,当我国经济发展是乐观情景,且与国际交流程度是乐观情景,即国外关系友好的情况下,首先影响人民币国际化竞争力的较为显著的因素(通过5%显著水平检验的因素,下同)包括进口金额增长率、GDP增长率、实际利用外商投资金额增长率和动态自变量;其次,一般显著的影响因素(通过10%显著水平检验的因素,下同)还包括出口增长率、金融相关率增长率、出入境人数增长率和国际、港澳航线客货总周转量增长率。

在AA情景下,随着我国经济的乐观发展,以及与国外关系的不断升温,经济持续发展,国际政治大环境稳定,我国的进出口额、GDP及对外投资额会随之逐步增加,相应的,金融市场也逐渐发展成熟,金融相关率随之增加,在经济、金融与政治大环境转好的情况下,我国与其他国家的政府、民间交流也日益频繁,随着这些因素的变化,人民币国际化竞争力也随之受到影响。良好的国内外环境可以促进人民币国际化的发展进程,通过人民币跨境流动的加大,使得人民币的推广从周边到区域再到国际化。人民币具体可以通过上述显著因素的增加从而带来积极的影响,以达到增强货币国际化竞争力的目的。此外,除了工业增加值与制造业增加值的变化对人民币国际化竞争力不一定带来积极影响外,随着其他变量的增加,因变量,即可以代表人民币国际化竞争力的Y值,也相应得到正面影响,国际化竞争力得到提升。

(2)情景模拟二:AB

AB情景模拟下,在5%显著水平下,外汇储备增长率、GDP增长率以及实际利用外商投资金额增长率这几个变量均呈现明显的显著水平,其次,在10%显著水平下,除上述指标,进口金额增长率、出口金额增长率、金融相关率增长率和动态自变量也是显著的。在该情景下,我国的经济增长继续高速发展,在国际环境中,我国与国外的交流程度和关系保持中性,在这样的情形下,国内的经济增长使得GDP继续攀升,而由于国际环境的中性,虽然没有乐观的发展,但由于中性在一定程度上也意味着稳定,在相对宽松的大环境下,我国的外汇储备、进出口额、利用外资投资额等也得到相应增长,同时,这些因素的变动将促进着人民币国际化的发展进程,对人民币国际化竞争力带来一定程度的影响。总的来说,除了工业增加值增长、制造业增加值增长、国际、港澳航线客货总周转量增长和出入境人数增长无法给因变量带来明显的正面效应,其余因素的增加均可以为人民币国际化竞争力带来积极的影响。

(3)情景模拟三:AC

AC情景模拟的回归结果中,在10%显著水平下,外汇储备增长率、GDP增长率、实际利用外商投资金额增长率以及金融相关率增长率,四个变量呈显著效应。对比起前面的AA和AB情景仿真结果,AC情景下显著的指标大大减少。该结果表明,能对人民币国际化竞争力起到显著性、实质性影响的只有外汇储备、GDP、实际利用外商投资金额以及金融相关率,通过这些变量指标的增加,对人民币国际化竞争力起积极作用。

在国内情景呈乐观状态,但国际情景呈悲观状态的AC情景组合下,虽然国内经济环境较优,但由于与其他国家的交流合作关系无法维持良好,由此人民币的国际化进程可能会受到各方面的限制,在国际环境恶化的情况下,虽然有国内强劲的经济实力作为支撑,但缺少了宽松的国际环境,与境外的合作相应减少,人民币在关系交恶的国家可能会受到一定的抵制或制裁,人民币币值稳定很可能会发生波动,人民币国际化进程可能会步履维艰。因此国内经济发展、国际交流合作均衡发展才是增强人民币国际化竞争力的长久之计。

(4)情景模拟四:BA

BA情景模拟下,从实证结果可以看出,外汇储备增长率、GDP增长率、金融相关率增长率、实际利用外商直接投资金额增长率、出入境人数增长率、动态自变量这6个指标在10%显著水平下呈显著效应,也就是说当国内经济一般,但与国外交流合作关系交好的情况下,中国可以通过增加与其他国家的经贸往来,深化国与国之间的货币合作及金融发展,通过加大国际上对人民币的需求而推动人民币国际化的发展,通过增加外汇储备,健全金融市场发展,以及加大与外商的合作等渠道拓宽人民币的流通渠道,从多方位提升人民币国际化竞争力。但是必须指出来的是,BA情景的结果相较于AA情景,还是稍微劣势,国内经济发展强势,同时国际交流合作均衡发展才是增强人民币国际化竞争力的长久方针。

(5)情景模拟五:BB

BB情景模拟下,从回归结果可以看出,在10%显著水平下,外汇储备增长率、GDP增长率、金融相关率增长率、实际利用外商投资金额增长率、国际、港澳航线客货总周转量增长率这5个变量呈显著效应。综合来看,在国内经济发展情况与国际交流合作关系均呈中性的情景下,上述5种呈显著水平的变量均与Y呈正相关,即可以通过增加外汇储备、GDP、金融相关率、实际利用外资投资金额以及国际、港澳航线客货总周转量的增长率来达到提升人民币国际化竞争力的目标。

(6)情景模拟六:BC

BC情景模拟下,如回归结果所示,在10%显著水平下,外汇储备增长率、GDP增长率、金融相关率增长率、实际利用外商投资金额增长率这4个指标呈显著水平。此外,根据R平方、调整后R平方和F-统计值的P值能得到该仿真模型的拟合优度较高、解释力较强的结论。

(7)情景模拟七:CA

CA情景模拟下,从回归结果可得,在10%显著水平下,外汇储备增长率、GDP增长率、金融相关率增长率、实际利用外商投资金额增长率、出入境人数增长率和动态自变量这6个指标均呈显著效应。在CA情景下虽然经济处于萧条状态,但此时国际交流合作情况良好,有着较为宽松的国际形势。在这样的情景组合下,中国主要依靠国外需求拉动经济,由此带来外汇储备、GDP以及金融相关率的增长;与此同时,与其他国家的关系交好,双方增强合作和交流,使利用外商投资额及出入境人数增长率得到提升,可以对人民币国际化竞争力带来积极的作用。

(8)情景模拟八:CB

CB情景模拟下,与CA情景相似,在10%显著水平下,外汇储备增长率、GDP增长率、金融相关率增长率、实际利用外商投资金额增长率、出入境人数增长率以及动态自变量这6个指标呈显著效应。在国内经济发展呈悲观情景,国际交流合作情况呈中性的情景下,结合回归结果可以得到,通过以上6个显著指标的变动对解释变量Y带来正向影响,即可以通过增加外汇储备、GDP、金融相关率、实际利用外商投资金额以及增进我国与其他国家的交流合作关系,达到提升人民币国际化竞争力目的。

(9)情景模拟九:CC

在CC情景模拟的回归结果中,在10%显著水平下,外汇储备增长率、GDP增长率、金融相关率增长率、实际利用外商投资金额增长率以及动态自变量这5个指标呈显著效应。在国内经济萧条时期,且同时国际交流合作呈悲观状态,即国际情形恶劣,与国外交流合作关系交恶的组合情景下,人民币国际化进程的推进可以说内忧外患,阻力非常大。在这样的情形下,可从外汇储备、GDP、实际利用外商投资金额,以及增进与其他国家的交流合作关系来尝试推进人民币国际化进程。必须指出的是,在这样国内国际双重悲观情景的压力之下,相较于推进人民币国际化进程,中国对于如何重新复苏经济、改善与其他国家的关系才是持续发展与维护大局稳定的首要目标。

在上述9种情景假设中,呈显著水平的指标各有不同,它们分别在国内和国际不同的情景下影响着人民币国际化竞争力。具体统计结果如下页表3所示。

综合考虑这些显著因素在每种情景下出现的次数,本文认为:

(1)经济实力是一国货币国际化的基础。回顾美元、英镑、日元、马克等货币的国际化进程,这些货币在其国际化的初期都拥有强大的经济实力:19世纪初,英国依靠其工业革命不仅大幅提高了本国的劳动生产力,获得了巨额的贸易顺差和财富,而且英镑因此称霸世界;而后19世纪末美国也快速实现了工业化,并迅速成为世界头号工业强国。按实际购买力计算,美国的GDP规模在1872年末就已超过英国。美国两次世界大战后已经拥有全世界四分之三的黄金,发展成为全球最大的商品出口国和第一大经济强国。当时在这样独一无二的经济实力基础之上,美元迅速成为第一大国际货币;1950—1970年,日本和德国通过“日本奇迹”、“德国奇迹”,快速发展经济,日元和马克的国际地位也因为其日渐强大的经济支撑而得到提升。也就是说,一个国家货币国际化必须有强大的经济实力作为基础。2014年中国累计完成GDP103856.6亿美元,成为世界第二大经济体,中国的贸易规模在2012年就已经是全世界第一,并且中国未来的经济增长预期均高于欧美国家,人民币的国际化竞争力应有一席之地。化进程。此外,外汇储备增长率、动态自变量和出入境人数增长率呈显著水平的次数也较多,分别是9次、6次和4次。初步结果表明,上述6种指标在一定程度上能对人民币国际化竞争力带来正向影响。

表3 10%显著性水平下9种不同情景假设下的指标显著结果

(2)货币国际化与金融市场发展有重要的联系。货币国际化必须要将金融市场作为其在发行国以外顺利流通的体制支撑和运行载体。回顾货币国际化的历史:英镑称霸时,伦敦金融市场是世界金融中心;美元后来居上,纽约与伦敦平分秋色;马克和日元兴起时,法兰克福、卢森堡、东京金融市场功不可没;而后欧元崛起,整个欧洲的金融市场也都得到了不同程度的快速发展[14]。20世纪上半叶,美元称霸源于美国强大的经济实力基础和其在布雷顿森林体系中的特权。但是布雷顿森林体系被淘汰后,由于拥有全球最发达的金融市场,美国的美元本位制其实也就是国际货币体系。目前中国的金融市场发展还不够完善,深度和广度还不够,极大程度上制约了人民币作为国际货币的运用。但是随着中国对金融管制的有序放松和对资本账户的逐步开放,人民币必将在国际金融舞台上具有重要的地位。

3 结束语

综上所述,在所有组合情景中均呈显著的指标有GDP增长率、金融相关率增长率和实际利用外商投资金额增长率,即不管什么情景下,这三种指标都能助推人民币国际

参考文献:

[1]Bottelier P.Dadush U.The Future of the Renminbi as an International Currency[N].International Economic Bulletin,2011,(2).

[2]Eichengreen B.The Renminbi as an International Currency[J].Journal of Policy Modeling,2011,(5).

[3]Subramanian A,Kessler M.The Renminbi Bloc is Here:Asia Down,Rest of the World to Go?[R].Peterson Institute for International Economics,Working Paper,2012.

[4]秦月星.从美元的逻辑看人民币国际化进程[J].财政研究,2010,(5).

[5]孙海霞,谢露露.国际货币的选择:基于外汇储备职能的分析[J].国际金融研究,2010,(12).

[6]钟阳,丁一兵.货币国际化的影响因素及外部性作用[J].上海金融,2013,(12).

[7]陈鑫燕,赵凯,胡佳斐.跨境贸易人民币业务与境外人民币存量:一个实证研究[J].上海金融,2012,(3).

[8]余道先,王云.人民币国际化进程的影响因素分析——基于国际收支视角[J].世界经济研究,2015,(3).

[9]林琳,简兵,马众浩.基于VAR模型的人民币国际化影响因素的经验分析[J].武汉金融,2015,(3).

[10]石素英,闪利平.基于协整关系的人民币国际化分析[J].中国市场,2016,(33).

[11]邓黎桥.人民币国际化:影响因素、政策配合与监管[J].重庆大学学报:社会科学版,2016,22(1).

[12]张彬,庄惠超.“一带一路”进程中人民币国际化影响因素的实证分析[J].吉林金融研究,2017,(6).

[13]吕春燕,贺建风.基于VECM模型的人民币国际化影响因素分析[J].湖北经济学院学报,2017,15(1).

[14]徐慧贤,金桩.货币国际化的经验及对人民币国际化的启示[J].社会科学论坛,2010,(8).

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

武术研究(2021年2期)2021-03-29

河北金融年鉴(2020年0期)2021-01-21

金融周刊(2018年2期)2018-12-26

贵州农机化(2018年2期)2018-08-28

支点(2017年3期)2017-03-29

环球时报(2017-01-26)2017-01-26

太空探索(2016年9期)2016-07-12

海外星云 (2014年21期)2015-01-14

吉林农业·下半月(2009年7期)2009-09-08