农业银行泰州分行零售业务发展研究

2018-06-02 08:39泰州市农村金融学会课题组

现代金融 2018年4期

□ 泰州市农村金融学会课题组

一、引言

零售业务是商业银行维持可持续稳定发展的基石。在2017年江苏农行年中党建和经营工作会议上,张建良行长“九个并重、九个更加重视”的新理念中提出了“对公业务与零售业务发展并重,要更加重视零售业务”的要求,为各二级分行加强零售业务发展提供了政策上的支持与保障。

近年来,泰州分行坚持把零售业务作为全行经营的主攻方向,在网点建设、渠道拓展、服务导入、综合营销等方面取得了较大成绩,但是也存在不少突出问题。特别是在利率市场化、投资多元化、渠道离柜化、服务网络化等新形势的冲击下,零售业务转型迫在眉睫。本文通过分析泰州分行最近某个时点上所辖营业网点的主要业绩指标与影响因素之间的统计关系,尝试发现该行零售业务的经营特点,以便对其发展状态给出理性的评价,指出其中可能存在的问题,并给予参考性建议,从而为其进一步深化转型提供方向和依据。

二、统计模型

对于农业银行来说,零售业务的业绩指标主要包括以下7个方面:个人存款(单位:万元)、个人贷款(单位:万元)、借记卡(单位:张)、信用卡(单位:张)、基金(单位:万元)、个人网银(单位:户)和个人掌银(单位:户)。影响上述指标的因素较多,基于实际可以量化统计的角度,我们主要考虑以下16个方面,具体分为五大类:第一,反映网点建设的因素,包括网点面积(单位:平方米)、网点窗口数(单位:个)、自助设备数(单位:台);第二,反映营销水平的因素,包括客户经理数(单位:人)、大堂经理数(单位:人);第三,反映内部客户资源的因素,包括贵宾客户数(单位:户)、对公账户数(单位:户);第四,反映金融环境的因素,包括3公里以内的农行数(单位:家)和同业数(单位:家);第五,反映外部客户资源的因素,包括3公里以内的居民数(单位:人)、学校数(单位:个)、政府数(单位:个)、医院数(单位:个)、市场数(单位:个)、中小企业数(单位:个)以及大企业数(单位:个)。我们对泰州分行所辖营业网点发放了问卷调查表,获取最近一年内某个时点上的数据,实际回收有效完整数据86份。

我们使用式(1)来描述指标与因素之间的统计关系:

其中,表示第项业绩指标,表示第项指标所对应的第个因素,表示相应的系数,它反映了各个因素对业绩指标的影响程度。下面我们利用EViews软件,对收集的数据进行统计,并对得到的结果进行分析。

三、联合因素分析

实际环境中,某一指标往往是多个因素共同作用的结果,不同因素之间具备一定的关联性,它们对指标的影响程度也不尽相同。因此,从众多因素中寻找出对指标有重要影响的若干个因素,有助于降低维度,从而为分析泰州分行的个人业务发展现状提供更加清晰的视角。

为此,我们采用逐步增加因素的方法,依据以下三个原则:一是因素单独对指标的影响具有较高的显著性水平;二是增加因素后不改变该因素及其它因素对指标的影响方向;三是因素能真正提高对指标的拟合优度,不断找出对指标有重要影响的因素。我们将16个因素的集合称为全因素,同时将从全因素中选出的与某一指标相关的若干因素的集合称为联合因素。

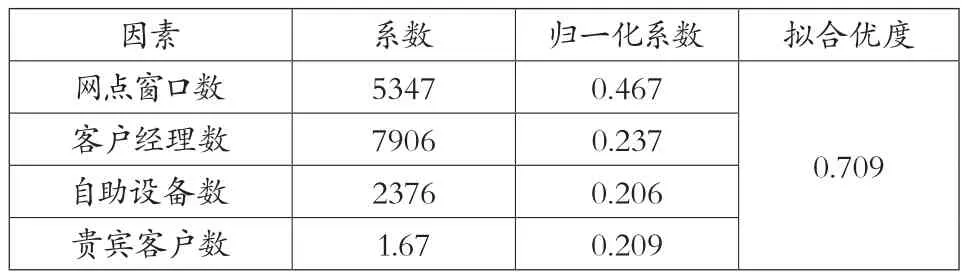

(一)个人存款。个人存款指标的统计结果如表1所示:影响个人存款指标的联合因素分别是网点窗口数、自助设备数、客户经理数和贵宾客户数,它们分别代表了网点建设、营销水平和内部客户资源。对于这种组合,结合实际,我们作如下推断:1)网点建设对个人存款业务的发展起了最为重要的推动作用;2)网点非常重视个人存款业务,客户经理也将该业务作为外拓营销的一部分;3)贵宾客户因素表明关系营销在个人存款业务中发挥了重要促进作用;4)由于联合因素中不存在金融环境类因素以及外部客户资源类因素,这表明泰州分行的网点建设和营销水平不仅能够较好地服务金融聚集带来的个人存款需求,而且能够较好地服务周边地区的外部客户的个人存款需求,从而隐藏了金融环境和外部客户资源对个人存款的影响。

表1 个人存款的统计结果

(二)个人贷款。个人贷款指标的统计结果如表2所示:影响个人贷款指标的联合因素仅包含贵宾客户数一项。我们曾尝试用贵宾客户数联合其它因素共同对个人贷款进行拟合,但均违背了增加因素的三个原则中的至少一条,这表明在个人贷款指标上,贵宾客户数与其它因素之间存在较高的相关性,贵宾客户数隐藏了其它所有因素对贷款的激励作用。直觉上,这是不正常的现象,推测是与农业银行将个人贷款达到一定数额的客户认定为贵宾客户有关。

表2 个人贷款的统计结果

因此,我们剔除贵宾客户数,考虑剩余15个因素对个人贷款的影响,但这些因素对个人贷款的拟合优度仅为0.311,意味着还有其它的未知因素对该业务有重要影响。尽管单因素分析结果显示周边政府数、居民数、中小企业数对个人贷款有显著或接近显著的影响,但这些因素的作用均被网点窗口数和周边同业数所隐藏,未能出现在联合因素中,结合联合因素的拟合度,我们认为泰州分行个人贷款业务的发展过于保守,网点不敢依赖周边客户大力发展个贷业务。

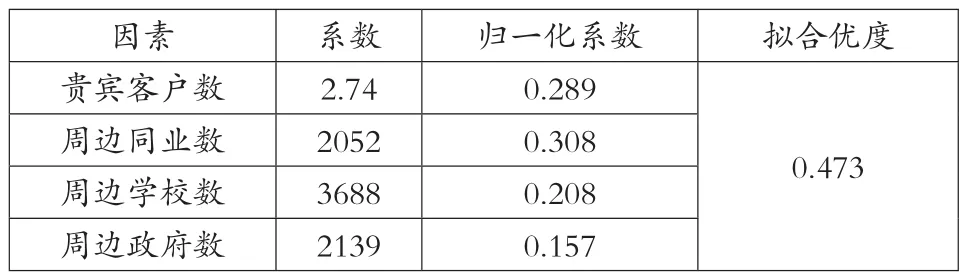

(三)借记卡。借记卡指标的统计结果如表3所示:影响借记卡指标的联合因素为贵宾客户数、周边同业数、周边学校数和政府数,它们分别代表了网点的内部客户资源、金融环境和外部客户资源。对于这种组合,结合实际,我们作如下推断:1)贵宾客户因素表明泰州分行各网点利用熟人进行借记卡营销的现象比较突出,这容易导致大量借记卡成为僵尸卡,降低借记卡的有效使用率;2)周边同业因素及其归一化系数表明无论是城市还是农村,金融聚集效应带来客户的自然需求是借记卡业务得以发展的最重要的推动力;3)外部客户的自然需求对借记卡业务发展起了重要的推动作用,考虑到代表外部客户资源的因素是学校和政府,我们猜测这可能是学校和政府的缴费业务产生了客户对借记卡的有效需求;4)由于不存在网点建设类因素,我们推测现阶段网点建设可能对借记卡的总体影响较小有关;5)由于不存在营销水平类因素,似乎意味着泰州分行各网点不再重视借记卡增量客户的拓展,这可能与目前泰州分行借记卡的客户覆盖率较高有关。

表3 借记卡的统计结果

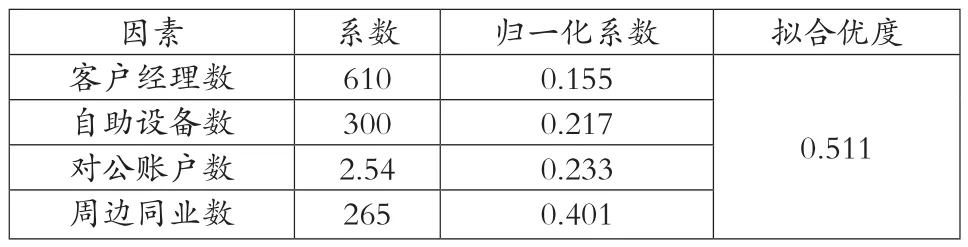

(四)信用卡。信用卡指标的统计结果如表4所示:影响信用卡指标的联合因素分别是自助设备数、客户经理数、对公账户数和周边同业数,分别代表了网点建设、营销水平、内部客户资源和金融环境。对于这种组合,结合实际,我们作如下推断:1)网点较为重视信用卡业务的发展,客户经理将该业务作为其外拓营销的一部分,但由归一化系数可知,其营销效果并不突出;2)对公账户因素表明网点利用熟人进行信用卡营销的现象比较突出,这容易导致信用卡的实际使用率或利润率低下;3)周边同业因素及其归一化系数表明无论是城市还是农村,金融聚集效应带来的自然客户需求是信用卡业务得以发展的最重要的推动力;4)网点建设对信用卡业务的发展起了重要的推动作用,考虑到自助设备数与信用卡业绩之间并无明显的直接因果关系,因此此处我们应更多地将自助设备看成网点综合建设水平的代表,即建设水平越高,服务客户、吸引客户的能力就越强,从而提高了办理信用卡业务的客户的绝对数量;5)由于不包含反映外部客户资源的各类因素,结合联合因素的拟合度,我们认为联合因素隐藏了外部客户资源类因素对信用卡指标的影响,而不能认为外部客户资源对信用卡业务的发展没有推动作用。

表4 信用卡的统计结果

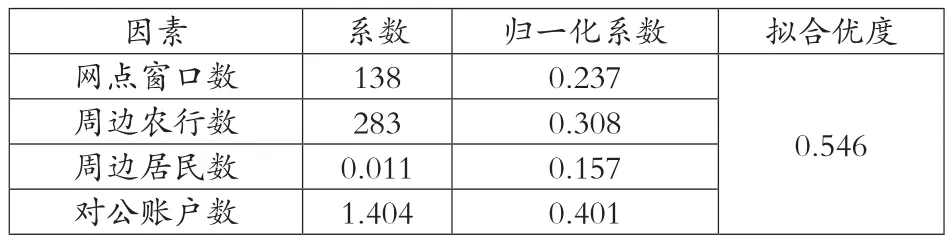

(五)基金。基金指标的统计结果如表5所示:影响基金指标的联合因素为网点窗口数、对公账户数、周边农行数和周边居民数,分别代表了网点建设、内部客户资源、金融环境和外部客户资源。对于这种组合,结合实际,我们作如下推断:1)网点建设对基金业务的发展起了重要的推动作用;2)依赖熟人进行关系营销是泰州分行基金业务营销的重要方式;3)周边农行因素表明城市地区金融聚集效应带来的自然需求是推动基金业务发展的一个重要原因;4)外部客户的自然需求也是基金业务发展的推动力;5)由于不存在代表营销水平的各类因素,表明网点在基金业务上主动营销、挖掘客户的动力不足;6)因为存在周边农行和周边居民因素,表明网点建设或营销水平还有进一步提升的空间和必要。

表5 基金的统计结果

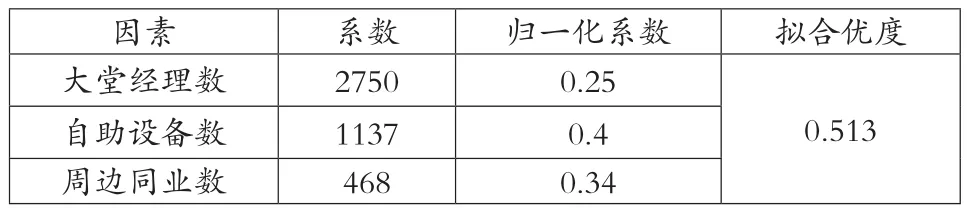

(六)个人网银。个人网银指标的统计结果如表6所示:影响个人网银指标的联合因素是自助设备数、大堂经理数和周边同业数,它们分别代表了网点建设、营销水平和金融环境。对于这种组合,结合实际,我们作如下推断:1)网点建设对推动个人网银业务的发展起了重要的推动作用,或个人网银业务的发展主要依赖网点建设;2)周边同业产生的金融聚集效应也是推动个人网银发展的一个重要原因;3)网点较为重视个人网银业务的发展,大堂经理将该业务作为其营销的一部分;4)由于不存在代表外部客户资源类的各类因素,结合联合因素的拟合度,我们有理由认为网点建设和营销水平已经能够较好地服务外部客户对个人网银的自然需求;但因为存在周边同业数,表明网点建设或营销水平还有进一步提升的空间和必要;5)由于联合因素中不存在代表内部客户资源的各类因素,表明个人网银业务在关系客户中的覆盖率较高。

表6 个人网银的统计结果

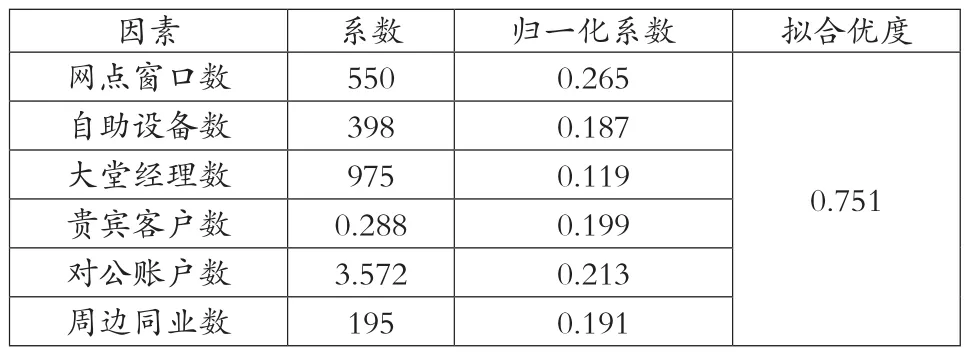

(七)个人掌银。个人掌银指标的统计结果如表7所示:影响个人掌银指标的联合因素为网点窗口数、自助设备数、大堂经理数、贵宾客户数、对公账户数和周边同业数,它们分别代表了网点建设、营销水平、内部客户资源和金融环境。对于这种组合,结合实际,我们作如下推断:1)网点建设对个人掌银业务的发展起了最为重要的推动作用,周边同业产生的金融聚集效应也是推动个人掌银发展的一个重要原因;2)网点较为重视个人掌银业务的发展,大堂经理将该业务作为其营销的一部分;3)对熟人客户进行营销是个人掌银业务发展的一种重要方式;4)由于不存在代表外部客户资源类的各类因素,结合联合因素的拟合度,我们有理由认为网点建设和营销水平已经能够较好地服务外部客户对个人掌银的自然需求;但因为存在周边同业数,表明网点建设或营销水平还有进一步提升的空间和必要。

表7 个人掌银的统计结果

四、总结与建议

在对泰州分行零售业务关键指标与影响因素之间的关系分析后,我们认为该地区零售市场尚未处于过度竞争状态,金融供给与需求基本平衡,该行能够充分利用存量客户积极进行产品营销,但各项业务的发展模式不尽相同。为了保持优势、补足短板,促进泰州分行零售业务的转型发展,我们认为现阶段该行应注重以下六个方面:

第一,重视内部客户资源对零售业务的推动作用,不断提高个人高端客户贡献度。随着同业竞争的加剧,维护一个现存客户的成本要远小于拓展一个新客户的成本。分析结果表明,泰州农行除个人网银业务外,其余业务的发展都显性地受到贵宾客户或对公账户的正向影响,这说明该行的内部客户,特别是其中的高端客户,对零售业务的发展有重要的推动作用。因此,要加大贵宾客户分层拜访和维护的力度,充分依赖现存客户,通过私人银行主题活动、贵宾客户沙龙等,深入挖掘其潜在需求,通过提高服务质量和水平,增加客户的满意度和忠诚度,建立银行与客户之间的良好关系。

第二,重视对各类外部客户资源,特别是医院、市场、大企业所带来的潜在客户资源的挖掘。目前,同业间零售产品同质化现象较为严重,零售业务发展除了依靠改进服务质量、加强渠道建设等措施外,积极寻找可能的客户群体也是一种有效方法。由于医院、市场以及大企业三个因素未能对零售业务的发展起到明显的促进作用,意味着泰州农行围绕这三类企业中的固定人员或其聚集效应所带来的流动人员的有效需求挖掘不足。该行应认真落实分层经营和联动经营策略,分支行切实担负起牵头营销的职责,主动对接重点客户和高端收入行业客户,当前尤其要借助“一项目一方案一授权”工作的契机,组建综合服务团队,制定针对性营销方案,实现资产负债、对公零售同步发展。

第三,重视网点窗口和自助设备的配备,加快网点转型步伐。分析结果表明,网点面积对7类指标的贡献并不明显,但网点窗口数和自助设备数对除了借记卡以外的6类指标都具有较大的贡献度。这符合上级行关于缩小营业网点面积、增设自助设备和超级柜台设备的网点轻型化智能化改造政策方向。泰州农行应进一步深化零售业务转型,加快网点轻型化改造步伐,加大智能机具投入,有效推动零售业务指标提升。

第四,重视大堂经理与客户经理的队伍建设,强化人员配备和素质提升。大堂经理与客户经理不仅是营销的主力军,更是连接客户与产品的重要纽带。分析结果表明,大堂经理与客户经理在个人贷款、借记卡和基金3类业务上几乎无独立贡献,在信用卡、个人网银和个人掌银3类业务上虽有一定的独立贡献,但仍有可以提高的空间。因此,泰州农行应高度重视大堂经理与客户经理队伍建设,在网点智能轻型化改造的进程中,做好原岗位人员配置及分流人员岗位安排,尽量充实到大堂经理、客户经理岗位,加快配备网点大堂主任,加大营销人员培训考核力度,增强网点厅堂营销能力和外拓营销能力,不断提高零售业务竞争力。

第五,重视银行卡业务中增量客户的比重,不断提高发卡质量。尽管向熟人营销有利于维持银行卡的存量客户,防止客户的流失,但完全依赖存量客户难以提高银行卡的实际覆盖面,难以实质性地提高由此带来的中间业务收入。联合因素结果表明,泰州农行银行卡业务依赖存量客户的现象较为严重,不利于银行卡高质高效发展。该行应转变对银行卡的考核方式,在重视发卡数量的基础上,更要重视新增用户的数量以及银行卡的使用率;要围绕客户提质,加大有效客户的拓展,不断提升银行卡渗透率和活跃度。

第六,重视个人贷款转型发展,实现资产负债综合营销。泰州农行个贷业务的发展主要依赖个人住房贷款,对存量客户和外部资源的挖掘力度明显不足。该行应该进一步解放思想,调高定位,紧紧围绕“特色行业、优势行业、产业集群”和“特色农业、现代农业、观光农业、品牌农业”等实体经济,认真推进“一项目一方案一授权”批量营销模式转型,持续加大个人生产经营贷款、个人消费贷款和农户贷款的拓展营销,充分发挥个人资产业务对个人负债业务、支付结算、投资理财等业务的引领带动作用。

猜你喜欢

今日农业(2022年16期)2022-09-22

华人时刊(2022年1期)2022-04-26

印刷工业(2020年4期)2020-10-27

南方农村(2018年3期)2018-07-10

北方音乐(2018年4期)2018-05-14

晚晴(2016年9期)2016-05-14

现代营销·经营版(2016年5期)2016-05-14

海峡姐妹(2016年9期)2016-02-27

时代金融(2015年9期)2015-04-13

大众考古(2014年2期)2014-06-26