基于改进均值回归的波罗的海原油运价指数模型研究

2018-06-21 09:24冯文文匡海波

中国管理科学 2018年5期

冯文文, 匡海波, 孟 斌

(大连海事大学综合交通运输协同创新中心,辽宁 大连 116026)

1 引言

众所周知,原油市场变化多端,给原油运输和相关企业的经营、决策带来了很大困难。关于原油市场分布、波动特征以及风险管理的研究越来越受到原油运输企业管理者、研究者和投资者的重视。油轮运价指数波动作为油轮运输市场变化趋势的“阴晴表”,也受到航运界经营者广泛关注。有效地掌握国际原油运价指数的波动规律及变化特征对油轮运输投资和经营者制定投资决策、把握市场动态有着至关重要的意义,并且对国家准确制定相关策略和企业规避相关海运风险起着非常重要的作用。

最早开始研究油轮市场运价指数波动特征方面的专家学者是Koopmans[1],早在1939年,就从市场供求关系角度出发,加上经济学理论方法,得出了市场运价弹性在运力相对少的情况下较高的结论,自此,油轮运价指数波动性的研究成为航运经济研究的焦点。现行研究和预测航运运费价格大多是基于随机过程和经济学扩展模型进行的,其中,运用随机过程方法研究油轮运输的例子有很多。例如,Adland和Cullinane[2]利用非参数马尔可夫扩散法研究即期油轮运价的波动性,认为非线性随机模型最能描述运价的波动特性。Poblacion[3]研究了运费率的随机季节性波动行为,其结果表明运费在冬季和春季比较高且这些差异是不确定的,具有随机性。Abouarghoub等[4]基于马尔科夫转换对油轮运输市场的风险及波动性进行研究。实证研究结果表明,油轮运费波动是集群出现的,这表明波动有可能在不同国家之间进行切换。Batchelor等[5]通过研究不同时间序列模型对主要海运货运航线的即期和远期利率的预测性能,发现向量平衡修正模型的样本拟合度最高,预测准确度较低。同样,运用经济学方法研究油轮运输的例子也有很多。例如:Drobet等[6]通过运用GARCH-X模型和EGARCH模型对干散货、油轮运输市场的动态时变波动进行了研究。其结果显示虽然干散货运费市场没有受到不对称性的影响,但油轮运输市场影响强烈。Sun Xiaolei等[7]从多尺度相关性的角度对油轮运费和石油价格之间的动态关系进行识别。实证结果表明,油轮运费和油价表现出不同的多尺度特性且两者在中期和长期具有显著的相关性。Zhu Chunying和Ren Xianling[8]研究了金融危机以后原油运费与未来原油价格之间的关系,结果表明在经济波动时,油轮运价与原油期货价格之间不存在长期均衡关系,二者价格主要受投机等偶然因素的影响;经济平稳时,二者价格波动存在长期均衡关系,原油期货价格是油轮运价波动的因素之一。其他方法包括:Ji Mingjun等[9]运用组合模型对油轮运价指数进行了分析与预测,根据油轮运价指数的自身非线性变化趋势,建立了三层 BP神经网络模型预测油轮运价指数的发展趋势。Fan Shuangrui等[10]通过运用小波神经网络对波罗的海原油运价指数进行预测。Eslami等[11]运用简洁的变量和自适应的混合人工神经网络遗传算法对原油运费进行了预测,其结果不仅显著优于回归方法和移动平均方法,甚至略优于现有研究的结果。Zhang Jiao和Zeng Qingcheng[12]基于改进的经验模态分解研究油轮运费市场的波动性,结果表明,虽然原始运费系列之间的波动溢出效应并不显著,但分解重组后结果具有一定的波动溢出效应。

以上专家分别从时间序列及市场需求、产出等角度运用不同方法对航运价格指数的波动特性进行了研究。但是,作为金融衍生品的一种,航运价格指数的波动应该符合金融衍生品的经济学特性,其价格应该围绕价值上下波动,且最终会随着市场供需比例的调整而回到一个定值[13],即航运价格指数应具有“均值回归”的特性。

均值回归理论作为金融市场可预测理论的一个突破性进展,长期以来,是金融市场研究的热点,被广泛应用于股票投资、证券分析等领域[14-15]。但是研究发现,金融及证券领域对均值回归理论的应用大多都是建立在均值水平为一个定值的前提下的,并没有考虑在现实经济活动中,均值水平受其他因素影响随时间的变动,且人们对于均值回归理论的研究更侧重于对其特性的证明和验证,具体的关于均值回归的样本路径及针对路径趋势的预测分析不足。例如,Kou Ying和Luo Meifeng[16]虽然在探讨船价和运输价格之间的关系的构成中,运用了扩展的均值回归过程的假设,但是其并没有验证运费的均值回归性假设的合理性。Taib[17]虽然在运用即期对远期的关系框架推导出远期运费合同的价格时基于包含均值回归的六种不同随机过程的定价,但是没有对具体的回归过程的路径进行拟合。

针对现有研究的不足,本文在传统均值回归模型的基础上,通过引入均值随时间变化的一元回归方程,构建了改进的均值回归模型,并推导求解出该改进均值回归模型的预测模型及置信区间。进而利用改进后的均值回归模型对原油运价指数的样本路径进行分析,预测原油运价指数的波动趋势和变化规律。通过对比改进前后均值回归模型的拟合效果可以看出,该模型提高了传统均值回归模型的拟合精度,降低了模型的预测误差。本文其余部分的结构安排如下:第2部分为科学问题的性质及难点;第3部分为改进均值回归模型的方法介绍;第4部分为具体的实证分析;第5部分为结论。

2 科学问题的性质及难点

2.1 科学问题的性质

原油运价指数的分析预测就是通过对历史数据的处理,分析构建能够反映样本特性的模型,得到代表样本运行趋势的拟合曲线,揭示原油运价指数的运行规律,为航运市场参与者规避风险、做出决策提供依据。

2.2 问题的难点

难点一:如何根据数据特性合理的建立预测模型。特性不同,对应的模型不同。模型选取恰当与否,决定预测准确度的高低。若模型选取不恰当,有可能导致数据趋势判断误差加大,预测准确度降低。

难点二:如何基于建立的模型进行求解,得到参数的估计值,从而对模型的有效性及准确度进行评价。模型能否得到可行解是模型建立最基本的要素之一,若模型无法得到合适的解,模型的建立将没有意义。

2.3 突破难点的思路

难点一的解决思路:基于特性检验,建立“均值水平”随时间变动的均值回归模型,体现原油运价指数均值随时间变化的特征;运用模型对原油运价指数进行拟合,通过与其他拟合模型的比较,表明拟合的显著性。

难点二的解决思路:首先,基于柯尔莫哥洛夫前向方程,运用概率密度函数及矩母函数性质得到偏微分方程的解,从而计算推导出预测模型的函数表达式;其次,运用一元自回归模型及鞅函数定理求得模型的参数估计,从而得到建立模型的数值解,对模型效果进行分析。

2.4 基于改进均值回归模型的波罗的海原油运价指数分析预测的步骤

(1)分别运用单位根及方差比率检验对数据的均值回归特性进行检验。

(2)依据油轮运价指数均值随时间变动的特性建立新的改进的均值回归模型。

(3)依据柯尔莫哥洛夫前向方程,运用概率密度函数及矩母函数性质得到基于改进均值回归模型的预测模型。

(4)依据一元自回归过程及文献[21]中相关定理求解未知参数,得出拟合方程。

(5)比较改进模型及经典模型预测值与实际值的大小,并对其进行分析。

(6)计算改进模型与经典模型的预测值和实际值的拟合优度R,并进行对比分析,验证改进方程拟合结果的优势及合理性。

3 基于改进均值回归模型的构建

3.1 均值回归检验方法

均值回归理论认为,金融资产的价格无论低于或高于均值水平,长期看都会以很高的概率向均值回归。基于计量经济学理论,本文拟采用单位根检验及方差比率检验方法对其历史数据的均值回归性进行实证检验。

(1)单位根检验

单位根检验的目的:检验时间序列是否平稳,为进行均值回归打下基础。

单位根检验的思路:通过验证序列是否存在单位根来确定数列的平稳性,从而判定该序列是否满足均值回归特性。若存在单位根,说明时间序列不平稳,不可以进行均值回归计算;反之,说明时间序列平稳,可以进行均值回归的计算。在一定的显著性水平下,如果单位根检验的统计量小于该显著性水平下的临界值,则认为序列满足均值回归特性;反之,不满足。

(2)方差比率检验

对时间序列方差比率的检验是从长期价格方差与短期价格方差的比的角度验证数据均值回归特性的方法。

方差比率检验的思路:通过方差比率检验,确定短期价格的自相关性,从而确定短期价格是否过度波动,长期序列是否呈均值回归过程。即如果VR(k)<1,则表示短期价格序列存在负的自相关,说明短期价格过度波动,长期序列呈均值回归;如果VR(k)>1,则为均值回避;若VR(k)=1,则市场有效,价格随机波动,不存在自相关。

3.2 改进均值回归模型的建立

3.2.1 样本路径模型

均值回归是一种通常用于股票投资,证券分析的数学方法。其基本思想是商品及金融衍生品的价格总是在围绕价值上下波动,且最终会随着市场供需比例的调整而回到一个定值[18]。当现在市场价格低于前一段时间的平均价格时,价格将上升;同理,当现在的市场价格高于前一段时间的平均价格时,价格将下降,最终通过价格的不断波动,将会达到一个“平均水平”。近年来人们针对均值回归理论进行了大量的研究,包括均值回归的检验[19-22]、均值回归在证券及股票市场的应用[23]等,甚至基于均值回归特性做了大量关于投资决策[24-26]的研究。

原油运价指数的均值回归从理论上讲应具有必然性。一方面,从长期来看,原油运价市场应该服从价值规律。另一方面,航运市场是一个相对自由的市场,船东可以自由的进出市场,因此价值规律在航运市场中起到重要作用,即航运市场供求关系的变化会引起海运价格的变化,而海运价格的变化又会反过来引起航运市场供求关系的变化,两者是相互影响、相互作用的。

根据文献[13],得到传统的均值回归模型:

(1)

(2)

式(2)的经济学含义:通过原油运价指数的历史数据拟合式(2)中的待估参数a0,a1,η及σ,为以后预测打下基础。

3.2.2 预测模型

均值回归就是基于价格向均值回归的特性,利用历史数据对将来价格进行预测的一种方法。本文在分析传统均值回归过程的模型的基础上,推导得到改进的均值回归模型的预测模型,并给出了相应的置信区间。

为了推导出基于改进均值回归模型(2)的预测模型,首先需要简要介绍一下柯尔莫哥洛夫前向方程及矩母函数。

(1)柯尔莫哥洛夫前向方程

柯尔莫哥洛夫前向方程描述了概率密度φ(x0,t0;x,t)随时间的演变情形。因此,想要得到一般伊藤过程x(t)(x(t)满足dx=a(x,t)dt+b(x,t)dz)的柯尔莫哥洛夫前向方程需要应用概率密度函数进行推导。令φ(x0,t0;x,t)表示x(t)的概率密度函数,给定较早时间t0,有x(t0)=x0,这样:

(3)

参考Dixit和Pindyck[13]分别对φ(x0,t0;x-Δh,t-Δh)与φ(x0,t0;x+Δh,t-Δh)进行泰勒级数展开,整理得到柯尔莫哥洛夫前向方程:

(4)

(2)矩母函数

在统计学中,矩又被称为动差。矩母函数又被称为动差生成函数。 随机变量x(t)的矩母函数的定义为:

(5)

且对于M(θ,t),我们有M′=E(x),Mk=E(xk)。

因此,运用柯尔莫哥洛夫前向方程及矩母函数,假设t0=0,改进的均值回归模型(2)的预测模型的推导过程如下:

化简整理式(2),我们可以得到:

(6)

从而,式(2)的柯尔莫哥洛夫向前方程为:

(7)

又由于x(t)的矩母函数得:

(8)

(9)

由概率密度函数及矩母函数性质可知此偏微分方程的边界条件:

(10)

从而可以得到M(θ,t)解的一种形式为

(11)

其中,

(12)

从而得到:

(13)

因此,由矩母函数性质得:

E(xt)=-Mθ(0,t)=[a(t+t0)+b]C0-e-ηtC1

(14)

2(at+b)e-ηtC1+2e-2ηtC2

(15)

因此,得:

(16)

从而求得改进方程中x在未来任一时间t的期望与方差分别为:

(17)

(18)

式(17)的意义为:当x的当前值为x0,x(t)服从式(2)时,x在未来任一时间t的期望值。即,改进的均值回归模型所对应的预测模型。

又由统计学理论,假设x∈[E(x)-ε,E(x)+ε]且x~N(E(x),Var(x)),可知,

(19)

设

(20)

则在时间t处,置信水平为α的置信区间为

(21)

对比文献[13]中传统均值回归模型的期望与方差:

(22)

(23)

3.3 参数估计方法

(1)方差的瞬时变动率σ的估计方法

假定我们所取得数据为等间隔的(由于截取的为周数据,故等间隔的假定是合理的),于是得到观测时间序列{xt1,xt2,…,xtn}。为了简化符号,记xt=xti(1≤t≤N),则可设等距离间隔dxt=xt-xt-1,dt=1。因此,由式(2)得:

(24)

从而得式(2)离散形式:

(25)

其中,εt-1服从标准正态分布。

合并同类项得:

(26)

(27)

(28)

得出σ的估计值。

(2)均值回归速度η的估计方法

基于Bibby[21]所给出的相关定理:若,

dxt=b(xt,η)dt+σ(xt,η)dz

(29)

那么当且仅当其如下鞅函数为0时

(30)

可以得到常数η的无偏估计,其中

(31)

利用该定理,η的有效估计可由下式得到:

(32)

另外,由常微分方程(2)在区间t-1到t的解为:

(33)

因此

(34)

(35)

整理得均值回归速度η估计值的表达式如下:

(36)

3.4 精度检验方法

(1)拟合优度R的判定

拟合优度R的判定的目的:通过求解拟合优度R的值,判定模型的拟合程度。拟合优度是一个统计术语,是用来衡量金融模型的预期值和现实所得的实际值差距的方法。计算公式如下:

R=

(37)

其中,R∈[0,1]。R越接近于1,表明模型的拟合程度就越高。反之,路径拟合程度越低。

(2)平均相对误差的判定

平均相对误差判定的目的:通过计算平均误差,测得预测值与实际值的偏离。相对误差是绝对误差与测量值或多次测量的平均值的比值。平均相对误差是相对误差的平均值,其计算公式如下:

(38)

Mean-Error≥0。Mean-Error的值越小,路径的拟合结果与原数据误差越小。反之,拟合结果越大。

4 基于改进均值回归模型的实证分析

4.1 数据选取

波罗的海原油运价指数(Baltic Dirty Tanker Index,BDTI)由波罗的海证券交易所统计,是反应国际油轮运输市场走势的晴雨表,也是反应国际贸易情况的领先指标之一,探讨其波动规律具有重要意义。因此,本文选取克拉克森所发布的波罗的海原油运价指数为数据来源,样本区间为2010年1月到2016年12月共361个数据点,如图1。

图1 BDTI指数

4.2 数据特性检验

首先,对数据进行基本的统计分析,得其均值为776.2433,标准差为129.5599,波峰为1287.2,波谷为578.8,总体看来数据波动比较平缓,没有太多剧烈起伏。

其次,对数据分别进行ADF检验及方差比率检验,验证数据的均值回归特性,结果如表1、表2所示。从表1中可以看出,ADF统计量-5.3589显著小于1%水平下的临界值-3.4504。因此,原油运价指数具有显著的均值回归的特性。从表2中可以看出,在滞后期大于12周时,方差比VR=0.9830小于1,原油运价指数存在序列负相关,符合均值过程特征。

表1 ADF检验

表2 方差比检验

4.3 改进均值回归方程的参数估计

表系数估计值

从而得到BDTI指数的均值水平方程为:

(39)

第二,将所取的样本数据带入式(28)和式(36),计算改进均值回归模型的系数;同时参考Dixit和Pindyck[13],计算得传统均值回归过程的系数,具体结果如表4所示:

表4 系数估计值

第三,基于Drobetz等[6]将估计值分别代入,得到传统均值回归的运动方程及其对应的期望、方差:

(40)

89.9517]

将估计值分别代入式(2)、(17)、(18)和式(21)得到改进均值回归的运动方程及其对应的期望、方差和置信区间:

(41)

4.4 模型的对比分析

为了验证改进模型的预测显著性,总体选用2010年1月到2016年12月共361周的波罗的海原油运价指数(BDTI指数),运用matlab将不同预测长度的数据均带入公式(40)及(41),验证传统的均值回归模型和改进的均值回归模型对不同预测长度数据的预测效果。

(1)为了验证模型的预测效果,利用传统的均值回归模型和改进的均值回归模型在相同置信水平0.9下分别对2016年10月到2016年12月共计12周(三个月)数据的原油运价指数进行预测,结果见图2及图3(图2及图3左侧图形为数据整体图,右侧图形为预测路径及预测区间的放大图),并分别将预测值与实际值进行比较,比较结果见表5。

表5 均值可变和均值不变模型预测误差

图2 均值改变过程的预测

图3 均值不变过程的预测

(2)为了评价模型的拟合效果,求解表5中预测值与实际值的拟合优度R及平均相对误差Mean-Error作为评价指标,结果见表6。

表6 两种模型的性能比较

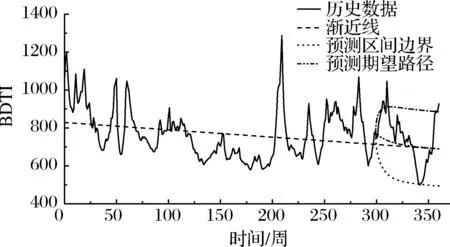

(3)为了更进一步显示模型改进预测效果,利用2010年1月到2015年12月共309组数据对2015年12月到2016年12月共52周(1年)数据分别运用两个模型在相同置信水平0.90下进行预测,预测结果见图4及图5。

图4 均值改变过程1年期预测效果显示

图5 均值不变过程1年期预测效果显示

通过实验结果的对比分析可得如下结论:

(1)从表5可以看出,改进预测模型的预测数据与实际数据的相对误差与绝对误差总是比传统模型的相对误差要低。因此,均值改变的预测模型具有较高的预测精度,比均值不变的预测模型更能反映将来原油运价的趋势。

(2)从表6比较拟合优度R可知,均值可变的拟合优度0.9420明显大于均值不变的情况0.0.9396,且平均相对误差0.1597明显小于均值不变的情况0.1908,说明均值可变的均值回归模型路径拟合效果更好。

(3)分析比较图2、图3中的预测曲线可知,改进模型与传统模型具有相同的预测趋势,两者均能预测出实际数据的变动趋势。但是,在相同的置信区间内,改进模型比传统模型覆盖更多的数据范围,且预测趋势比传统模型平缓,这与油轮运输市场虽然短期运价上升,但整体运价水平降低,在正常市场竞争条件下,上升趋势不会剧烈变动是比较一致的。

(4)分析图4中的1年期预测效果曲线可知,原油运价指数的实际值几乎全部位于预测区间内,且以前309组数据值进行预测,虽然运价在短期内有上升的趋势,但长期来看呈现下降的趋势,这与21世纪以来,随着世界经济危机加重,航运市场逐渐衰退,运费大幅降低是一致的。

(5)比较图4及图5可以看出,无论是通过改进模型还是传统模型进行预测油轮运价均具有降低的趋势。但是,油轮运价指数在1年期趋势下其实际值几乎均位于改进模型的预测范围内,原始模型在1年期预测的趋势下误差较大,不能很好地预测实际值。

5 结语

本文在传统的均值回归模型的基础上,依据原油运价指数特性,提出了改进的均值回归模型。模型考虑到原油运价指数的均值水平受多种因素影响,不能长期保持一致这一问题,以及考虑到原油运价指数随时间变动的特性,提取了原油运价指数均值变动的线性趋势,进而依据相关定理求解了改进均值变动过程的预测模型,并对相关参数进行了相应的估计。最后,经过数值模拟及对比分析表明,改进模型比传统模型具有明显优势,其拟合效果和预测精度得到明显提高。

参考文献:

[1] Koopmans T C. Tanker freight rates and tank ship building[M]. Holland: Netherlands Economic Institute, 1939.

[2] Adland R, Cullinane K. The non-linear dynamics of spot freight rates in tanker markets[J]. Transportation Research Part E: Logistics and Transportation Review, 2006, 42(3): 211-224.

[3] Poblacion J. The stochastic seasonal behavior of freight rate dynamics[J]. Maritime Economics & Logistics, 2015, 17(2): 142-162.

[4] Abouarghoub W, Mariscal I, Howells P. Dynamic risk and volatility in tanker shipping markets: A Markov-switching application[C]//Proceedings of The International Association of Maritime Economists (IAME) Conference Proceedings. Marseille, France, July 3-5, 2013.

[5] Batchelor R, Alizadeh A, Visvikis I. Forecasting Spot and Forward Prices in the International Freight Market[J]. International Journal of Forecasting, 2007, 23(1): 107-114.

[6] Drobetz W, Richter T, Wambach M. Dynamics of time-varying volatility in the dry bulk and tanker freight markets[J]. Applied financial economics, 2012, 22(16): 1367-1384.

[7] Sun Xiaolei, Tang Ling, Yang Yuying, et al. Identifying the dynamic relationship between tanker freight rates and oil prices: In the perspective of multiscale relevance[J]. Economic Modelling, 2014, 42: 287-295.

[8] Zhu Chunying, Ren Xianling. Research on the relationship between the tanker freight and the future price of crude oil in the post financial crisis period[J]. Review of Industrial Economics, 2015, 2: 005.

[9] Ji Mingjun, Zhang Haiyan, Wang Qingbin. Analysis and forecasting of the tanker freight rates based on combined forecasting model[J]. Journal of Transportation Systems Engineering and Information Technology, 2012,2(1): 199-204.

[10] Fan Shuangrui, Ji Tingyun, Gordon W, et al. Forecasting Baltic Dirty Tanker Index by applying wavelet neural networks[J]. 2013, 3(1): 68-87.

[11] Eslami P, Jung K, Lee D, et al. Predicting tanker freight rates using parsimonious variables and a hybrid artificial neural network with an adaptive genetic algorithm[J]. Maritime Economics & Logistics, 2017,19(3):538-550.

[12] Zhang Jiao, Zeng Qingcheng. Modelling the volatility of the tanker freight market based on improved empirical mode decomposition[J]. Applied Economics, 2017,49(17):1655-1667.

[13] Dixit A K, Pindyck R S. Investment under uncertainty[M]. Princeton, N J: Princeton University Press, 1994.

[14] 王明亮, 何建敏, 陈百硕, 等. 时变O-U模型在气温预测及气温期货定价中的适应性研究——基于北京市1951-2012年的日平均气温数据[J]. 中国管理科学, 2015, 23(2): 44-49.

[15] 刘志东, 刘雯宇. Lévy过程驱动的非高斯OU随机波动模型及其贝叶斯参数统计推断方法研究[J]. 中国管理科学, 2015, 23(8): 1-9.

[16] Kou Ying, Luo Meifeng. Modelling the relationship between ship price and freight rate with structural changes[J]. Journal of Transport Economics and Policy (JTEP), 2015, 49(2): 276-294.

[17] Taib C M I C. Forward pricing in the shipping freight market[J]. Japan Journal of Industrial and Applied Mathematics, 2016, 33(1): 3-23.

[18] Kim J, Park J Y. Mean reversion and unit root properties of diffusion models[R]. Working paper, Indiana University, 2013.

[19] 张跃军, 魏一鸣. 国际碳期货价格的均值回归: 基于EU ETS的实证分析[J]. 系统工程理论与实践, 2011, 31(2): 214-220.

[20] Astorga P. Mean reversion in long-horizon real exchange rates: Evidence from Latin America[J]. Journal of International Money and Finance, 2012, 31(6): 1529-1550.

[21] Nguyen D, Tie Jingzhi, Zhang Qing. An optimal trading rule under a switchable mean-reversion model[J]. Journal of Optimization Theory and Applications, 2014, 161(1): 145-163.

[22] Benth F E, Koekebakker S. Stochastic modeling of Supramax spot and forward freight rates[J]. Maritime Economics & Logistics, 2016,18(4):391-413.

[23] Bibby B M, Sorensen M. Martingale estimation functions for discretely observed diffusion processes[J]. Bernoulli, 1995, 1(1/2): 17-39.

[24] 宋玉臣, 寇俊生. 沪深股市均值回归的实证检验[J]. 金融研究, 2005,(12): 55-61.

[25] Keles D, Genoese M, Möst D, et al. Comparison of extended mean-reversion and time series models for electricity spot price simulation considering negative prices[J]. Energy Economics, 2012, 34(4): 1012-1032.

[26] Campbell J Y, Lo A W C, MacKinlay A C. The econometrics of financial markets[M]. Princeton, N J: Princeton University Press, 1997.

猜你喜欢

水上消防(2021年5期)2022-01-18

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

风流一代·经典文摘(2017年8期)2018-01-15

初中生世界·九年级(2017年10期)2017-11-08

航运交易公报(2016年9期)2016-03-19

航运交易公报(2016年9期)2016-03-19

航运交易公报(2015年40期)2015-11-30

航运交易公报(2015年39期)2015-11-26