“营改增”税制对建筑装饰行业的挑战及其措施分析

2018-08-05 17:56彭贵洲

中国经贸 2018年14期

彭贵洲

【摘 要】在我国税制改革的过程中,主要为了针对税制进行完善,规避重复征税等问题,全面降低企业在税收方面的成本,提升企业的发展能力,可促进国民经济健康且协调发展与进步。但是,经过对建筑装饰行业的研究可以得知,当前很多建筑装饰企业在经营管理的过程中存在观念滞后的问题,不能更好地应对新税制挑战,无法采取合理方式提升自身的管理效果。因此,在“营改增”税制背景下,建筑装饰行业应针对自身的经营管理方式与方法等进行改革,并制订完善的管控方案,全面提升整体管理工作效果与质量,满足当前的实际发展需求。

【关键词】“营改增”税制;建筑装饰行业;应对措施

对于建筑装饰企业而言,在“营改增”税制之下应总结丰富经验,加大法律的培训力度,并合理防范与化解税制带来的风险问题,创新整体管理方式与方法,从政策法规层面考虑问题,在一定程度上,可构建现代化的税务管理机制,提升整体工作效果,科学防范风险问题,满足当前建筑装饰行业的发展需求,提升规划设计工作效果,为其后续发展奠定坚实基础。

一、“营改增”税制的背景与进程分析

2011年11月,我国财政部与税务总局发布了“营改增”的试点方案通知内容,在其中明确了企业税制改革要求,使得企业可以在纳税期间使用增值税的计税方式,简言之就是企业在纳税期间通过11%的税率征收增值税,在2012年年初就开始了试点管理工作。

2012年10月,我国召开了“营改增”方面的试点工作座谈会,会议中要求促进科学发展,加大经济发展模式的转变力度,将结构性的减税模式作为基础,更好地促进税制模式的改革与发展。在此期间,重点关注“营改增”税制内容,并促进服务业与中小企业的良好发展,在财税体制合理改革的情况下,可积极促进经济长期平稳发展,提升经济发展的活力。在试点工作期间,可结合国家财力特点与地方财力特点等,拓宽“营改增”的应用渠道与范围,优化整體管理工作模式。

在解读“营改增”税制背景的过程中可以发现,此次税制改革主要为了降低企业在税收方面的成本。但是,在实际调查之后可以发现,很多建筑装饰企业未能改革传统的管理模式,在落实新税制的时候,不仅不能减少企业的税负,还会增加企业在税务方面的负担。由此,建筑装饰企业在实际发展中,需改革传统的工作方式与方法,树立正确观念,在积极改革传统经营观念的情况下,针对财务管理模式进行创新,协调“营改增”与企业之间的关系,并了解建筑装饰企业面临的挑战问题,在科学管理与协调的情况下,及时发现其中存在的问题,利用科学方式解决问题,创建现代化与先进性的管理机制,满足当前的实际发展与管理需求,达到预期的管控目的。

二、增值税与营业税制度差异分析

对于增值税而言,与营业税制度之间存在一定差异,应进行科学合理的分析,创建现代化的管控机制与模式,明确其中的重点内容,以便于合理开展管理活动,满足当前的发展需求。具体制度差异表现为:

1.营业税制度分析

在营业税纳税额实际计算期间,需将企业的营业额乘以3%的税率,其中主要包括纳税人的应税劳务内容、转让无形资产内容与不动产收取内容等,还包含价外费用。

对于价外费用而言,其中主要含括手续费内容、补贴费用内容、基金费用内容、集资费用内容、退还利润费用内容、奖励费用内容、违约金费用内容与滞纳金费用内容等等,在实际管理工作中,需进行综合化的分析。在此期间,如果纳税人将建筑装饰工程分包给其他的施工单位,那么还要将其后期的价款与价外费用等扣除,计算其他施工企业分包款之后的余额,将其作为营业额。同时,除了混合销售业务之外,在实际计算的过程中,纳税人还需提供具体劳务数据信息,其中不包含装饰的劳务内容,在营业额中主要为工程使用的原材料费用、机械设备材料等,但是不包括施工方所提供的机械设备价款。在实际工作中纳税地点主要是当地的地税主管机关,纳税时间需结合实际情况进行严格的控制。

2.增值税制度分析

通过增值税试点方案与暂行条例的分析可以得知,在建筑装饰行业中增值税的税率为11%,在计算的过程中,需使用当期销项税额减去进项税额,对于销项税额而言,就是使用销售额乘以税率,对于进项税额而言,使用买价乘以扣除率,获取正确的数据信息。对于增值税而言,通常属于价外税,在计算的过程中,应合理开展管理工作。一般情况下,在计算工作中,建筑装饰企业增值税的税务计算方式为:建筑营业收入费用减去项目金额费用再除以1+11%,然后乘以11%,在获取准确数据之后,可进行合理的管理与控制。

由此可以得知,营业税与增值税的制度区别在于税率计算存在差异,且价内税与价外税存在很多差别。从理论上讲可以得知,建筑装饰企业在获得进项税抵扣之后,缴纳的增值税会比营业税低很多。但是,在我国税制改革之后,很多建筑装饰企业的税率还是很高,经济效益的获取较为困难,不能积极发挥“营改增”税制的积极作用,难以满足当前的实际发展需求。因此,需针对建筑装饰企业的在“营改增”税制之下的实际情况进行分析,制定完善的管理与控制方案,确保在新时期发展的背景之下,提升整体管理工作效率与质量,满足当前的发展需求。

三、“营改增”税制下建筑装饰企业面临的挑战

1.应缴税款计算方式变更之下的挑战

在营业税改增值税之后,企业的应缴税款计算方式有所变更,导致建筑装饰企业应缴税款的数额变更。虽然从理论方面来讲,在“营改增”之后,建筑装饰企业的税负会降低,在施工原材料与机械设备抵扣之后,企业的税负会降低,但是我国很多建筑装饰企业在经营管理期间还在使用粗放式的管理方式开展工作,且财务管理制度较为落后,承包模式宽松,未能提升整体管理工作效果,这会导致建筑装饰企业在进项税额方面的管理工作受到一定影响,在“营改增”税制实行之后税负不仅没有降低反而增长。在实际调查之后可以得知,在“营改增”税制推行之后,建筑装饰行业的税负有所提升,例如:某建筑装饰企业在2016年的时候营业税收入为130000万元,按照3%的税率进行营业税计算的时候税负为3900万元,在改变成为增值税之后,需要使用销项税额减去进项税额,应该缴纳的增值税为7200万元,在一定程度上,增加了很多需要支出的税额,导致企业的经济效益降低,不能满足当前的实际发展与管理要求,难以全面开展管理与协调等活动,严重影响建筑装饰企业的长远发展与进步。

2.无法抵扣的费用项目较多

根据调查可以得知,建筑装饰企业人工费用、劳务成本等占有装饰工程总成本的31%左右,而在“营改增”税制推行的过程中,要求劳务公司提供增值税的专用发票,但是,很多劳务公司都未能为建筑装饰行业提供增值税的专用发票,导致建筑装饰企业有31%左右的成本不能抵扣。同时,在实际管理工作中,建筑装饰企业未能针对增值税的税额进行全面分析与调查,没有创建现代化与先进性的管理机制。尤其在市场经济发展的过程中,劳务市场的价格逐渐上升,在价格上涨的情况下,建筑装饰企业在劳务费用方面会出现很多问题,不能保证整体税额的抵扣管理效果,难以满足当前的实际发展需求。

对于建筑装饰企业而言,具备劳动密集的特点,人工费用占有比例很高,如果不能采取科学合理的方式进行管理,将会影响企业在经济方面的良好发展。

3.企业的经营管理方式较为粗放

目前,很多建筑装饰企业在经营管理期间,没有根据“营改增”税制的实际特点与要求针对经营管理方式进行创新与改革,还在使用传统的管理方法,在一定程度上,会导致整体发展受到严重制约性影响。一方面,在企业经营管理的过程中,粗放式的工作方式会增加企业负担,不能结合“营改增”的税制内容与特点等开展各方面的改革与管控工作,严重影响建筑装饰企业的长远发展与进步;另一方面,粗放式管理方式的应用,无法促进企业提升危机应变能力,难以针对风险问题进行严格的分析与控制,难以创建现代化与多元化的管理机制,甚至影响建筑装饰企业的长远发展与进步。同时,企业在使用粗放式管理方法的过程中,没有细化各类制度内容与管理要求,未能建立先进性的管理机制,导致建筑装饰企业在税务管理方面出现严重的问题,无法满足当前的发展需求。

四、“营改增”税制下建筑装饰企业的管理措施

在“营改增”税制之下,建筑装饰企业应针对传统的管理方式进行改革,制定完善的管理与控制方案,明确各方面工作内容与要求,在严格管理与控制的情况下,提升整体管理工作效率与质量,满足当前的实际发展需求。具体管理措施为:

1.改变交易方面的习惯

第一,在实际管理期间需慎重的选择项目承包单位,保证其具备增值税一般纳税人的资格,在合理合作的情况下,预防管理问题。建筑装饰企业应针对项目内容进行合理分析,针对承包企业进行良好的调查,及时发现增值税方面抵扣风险问题,采取合理的措施解决问题,在筛选承包单位的情况下,预防项目风险问题,以免出现专用发票方面的行政處罚风险问题。同时,建筑装饰企业在管理工作中,上游的装饰材料供应商通常都是小型的企业,不能提供可以抵扣的增值税专用发票,在此期间,建筑装饰企业应转变传统的合作方式,选择大型的材料供应商,获取专用的抵扣发票,以此减少自身的税负。

第二,企业需完善合同内容,针对付款程序进行合理的管理。主要因为在“营改增”税制推行之后,很多建筑装饰企业在分包方面与材料采购方面的合同存在问题,不能更好地获取增值税的专用发票。因此,企业在编制合同的过程中,需要求分包过程与材料采购过程都能获取专用的增值税发票,保证合法性与可靠性,并提升整体管理工作效率与质量。

第三,企业需加大承包人的管理力度,开展项目与分公司的内控活动,有利于企业针对业务进行拓展,并提升员工积极性。在此期间,还需结合“营改增”税制的情况,建立现代化的管理机制,以便于获取增值税的专用发票,预防结算纠纷问题,做好培训管理工作,提升增值税专用发票的管理效果。

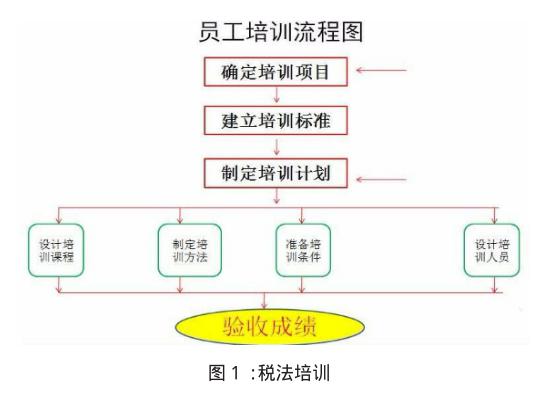

第四,加大税法培训工作力度,针对报价进行合理的调整,积极解决当前存在的问题。建筑装饰企业在税法培训工作中,应制定完善的改革方案,提升整体培训工作效果,如图1所示,在培训的过程中,需确定税法的培训项目,统一标准,并制订完善的规划方案,以此提升整体工作效果。在税法培训之后,还需做好成绩的验收工作,在发现员工学习问题之后,采取合理的措施解决问题,创新整体管理与控制方式,明确未来发展需求与管理内容,加强整体管控工作力度与效果,优化管理工作体系与模式。

因此,在“营改增”税制推行之后,应针对增值税的税额进行全面分析,明确企业是否能够获取增值税专用发票,以便于进行进项税的抵扣。在此期间,企业应开展增值税发票的管理工作,增加抵扣数额,降低需要缴纳的增值税金额。在管理工作中,还需创建合理的控制机制,提升整体工作效率与质量,优化整体管理工作方式与方法,满足当前的实际发展需求。

2.建设风险防控系统

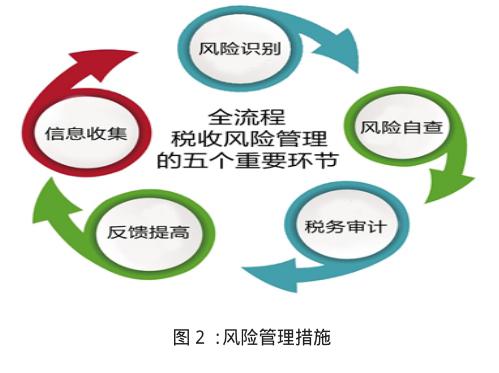

在推行“营改增”税制之前,建筑装饰行业呈现低利润与高风险的状态,在行业激烈竞争之下,很容易出现恶意低价中标的现象,且下游建设单位存在拖欠签证的现象,并且拖欠验收与结算,不能根据规定支付工程款,导致建筑装饰行业的发展面临很多难题。很多企业在缺乏良好发展机遇的情况下,已经开始出现严重的问题,甚至倒闭。因此,在“营改增”税制推行之后,应针对以往的经营管理方式进行改革,建设现代化的风险防范系统,以便于预防其中存在的风险问题,如图2所示,在防范风险期间,建筑装饰企业应制定精细化管理机制,针对分包项目与原材料采购成本进行严格控制,因地制宜的开展管理与控制工作,在发现风险问题之后,要采取合理的措施解决问题。对于项目采购发票而言,需做好管理工作,加大专用发票的控制力度,并签订完善的合同,制定事前方面、事中方面与事后方面的风险管理机制,保障各方面工作的合理实施,全面提升整体管控工作效率与质量。

在风险控制期间,建筑装饰企业应树立正确观念,加大对风险管理工作的重视度,并建立现代化与先进性的风险管理机制,制定完善的保障制度。在此期间,还需要求工作人员树立正确的法律观念,可在风险管理期间遵循法律法规开展工作,明确各方面工作内容与要求,加强风险控制力度,积极借鉴其他企业或是国家的先进经验,形成良好的发展与管理机制,促进企业控制工作的良好实施。为了更好地预防风险问题,还需在网络平台中建设专业化的风险防范系统,应用科学合理的方式进行管理与控制,在发现问题之后,可创建多元化的控制机制,提升整体管理效果。

五、结语

在“营改增”税制推行之后,建筑装饰企业应改革传统的经营管理方式,制定完善的管理与控制方案,加大风险管理力度,做好税法方面的培训与教育工作,增强合同管理力度,以此获取更多增值税抵扣机会,减少企业的税负。

参考文献:

[1]建筑行业营改增政策要点及重点问题提示[J].中国财政,2016(18):4-8.

[2]蔡昌.“营改增”对房地产企业的影响[J].财会学习,2015(6):49-51.

[3]郑媛.浅述“营改增”对建筑装饰业的影响[J].商情,2016(29):112-113.

[4]曾袁,回雅洁.营改增对工程造价的影响及对策[J].建筑与装饰,2017(9):91-92.

[5]陈伟.谈谈“营改增”的操作实践体会[J].中国建筑装饰装修,2016(12):29. [6]谭丽珍.分析“营改增”对建筑装饰业财务管理的影响及应对措施[J].中国经贸,2017(12):151-152.

[7]张正.浅议"营改增"对建筑企业会计核算的影响及应对措施[J].环球市场,2016(34):26.

[8]谭思奇,邵俊岗.“营改增”下建筑装饰施工企业税负的影响因素及应对方法[J].工程经济,2016(6):41-45.

[9]余静.“营改增”对建筑装饰企业的影响探析[J].中外企业家,2016(23):47-48.

[10]余娅.浅谈“营改增”后建筑装饰企业的主要问题及应对措施[J].建筑·建材·装饰,2015(14):140-140.

[11]李雪.浅谈“营改增”对房地产企业的影响及应对措施[J].中国集体经济,2016(9):77-78.

[12]周文峰.建筑服务业增值税纳税 实操分析[J].审计与理财,2017(4):32-35.

猜你喜欢

时代金融(2018年9期)2018-04-28

卷宗(2016年10期)2017-01-21

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

考试周刊(2016年77期)2016-10-09

大众理财顾问(2016年8期)2016-09-28

中国经贸(2011年12期)2011-11-22