沪深300股指期货对我国股票市场的波动性影响研究

2018-09-07 08:31王鹏娜

市场研究 2018年8期

◇王鹏娜

2005年4月8日沪深300指数发布,2010年4月16日中国金融期货交易所沪深300股指期货合约正式推出。股指期货的推出是否对股票市场起到了积极作用,是否充分发挥了股指期货本身的功能,广受国内外学者关注。本文选取2005年4月8日至2017年12月21日沪深300指数日收盘价格,建立ARMA模型,并对其残差建立GARCH模型和EGARCH模型,分析包含2015年“615股灾”的全样本数据下,股指期货推出后对股票市场的波动性和杠杆性的影响。

一、文献综述

Harris等(1989)研究发现,股指期货的推出加快了市场信息的流通速度,因而增强了股票市场的波动性。SuchismitaBose(2007)研究了印度NSENifty股指期货与现货市场,发现二者之间的波动性具有一定的相关性。JianYang等(2012)选取高频数据研究发现中国新兴股指期货市场与股票市场具有相互传导的市场波动性。邢天才、张阁(2009)选取新华富时A50股指期货数据,发现股指期货增大了现货市场的波动性。瑾婧、方兆本、李海涛(2011)以股指期货的仿真数据为基础研究了股指期货的价格,发现功能和波动溢出效应,发现股指期货增大了现货市场的波动性。刘富、华仁海等(2011)利用5分钟高频交易数据发现沪深300股指期货和现货两市间具有双向的波动传递性,而现货对期货的波动性更大。

二、实证分析

1.数据选取与处理

本文通过WIND资讯金融数据库,选取2005年4月8日到2017年12月21日的沪深300指数的收盘价格数据,共3093个数据。因金融时间序列基本都具有非平稳性,存在单位根,通常对指数收益率采用当日收盘价自然对数的一阶差分处理,即:Rt=lnCPt-lnCPt-1,本文主要根据沪深 300 指数的日收益率反映市场的波动性大小,因此,对数据做出取对数并做差分处理。

2.样本数据描述性统计

由表1可知,序列R的偏度S=-0.52238<0,峰度K=6.313160>3,与其标准正态分布(S=0,K=3)相比,日收益率序列R呈现出略微左偏,并且为尖峰厚尾形态。其Jarque-Bera统计量=1431.059,数值很大,其P值为0.00000,所以拒绝日收益率序列R服从正态分布的原假设。

表1 沪深300指数日收盘价格序列描述统计量

本文采用ADF检验方法对沪深300指数日收益率序列的平稳性检验,检验结果显示:ADF=-51.73366小于给定的显著性水平,拒绝原假设,说明日收益率序列不存在单位根,可对其建立ARMA—GARCH模型。

3.建立ARMA—GARCH模型

本文选取4阶以内的自回归和移动平均建立ARMA模型,发现只有 ARMA(1,1)、ARMA(1,2)、ARMA(2,1)、ARMA(2,2)可通过检验,结果显示 RAMA(1,1)模型的 AIC 和 SC 值同时达到了最小,因此确定该模型最优。

表 2 ARMA(1,1)模型参数估计结果

ARMA(1,1)模型最终的方程式为:Rt=-0.825135Rt-1+ut-0.849589ut-1

本文选用ARCH—LM检验模型残差序列的条件异方差,同时对残差进行滞后8阶检验,检验表明LM统计量(Obs*R-squared)的相伴概率为0.0002,F-统计量为3.920874。对应的P值为0.0001,说明模型ARMA(1,1)残差序列存在高阶ARCH效应,因此选择ARMA(1,1)模型残差建立GARCH模型。

本文运用AIC准则、SC准则来确定模型最优的阶数,最终确定 GARCH(1,1)模型为最优,并对建立的 GARCH(1,1)模型的残差进行卡方检验,发现GARCH模型的残差序列相互独立,说明GARCH模型成功提取了ARMA模型残差中的信息。

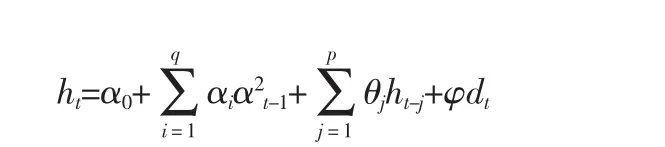

为研究股指期货的推出对股票市场的波动性影响,引入虚拟变量序列D1(0,1),股指期货推出前,取值为0,股指期货推出后取值为1,则引入虚拟变量后的GARCH模型为:

引入虚拟变量后的GARCH(1,1)模型的估计结果,其中虚拟变量的值即DI的值为-1.29E-06小于0,则说明沪深300股指期货的推出减轻了股票市场的波动性。对该GARCH模型进行滞后8阶的残差进行检验,结果显示LM的统计量(Obs*R-squared)的 P 值为 0.6733,说明 GARCH(1,1)模型的残差序列已经不存在ARCH效应。方差方程中的ARCH项和GARCH项的系数0.053736+0.940334=0.99407小于1,满足GARCH(1,1)模型宽平稳的约束。

对收益率序列建立EGARCH(1,1)模型,验证我国股票市场对利好、利空消息反应的非对称性效应。分别对股指期货推出前、后的所有数据建立EGARCH(1,1)模型。并在引入虚拟变量的条件下建立EGARCH(1,1)模型,引入虚拟变量后的EGARCH模型为:

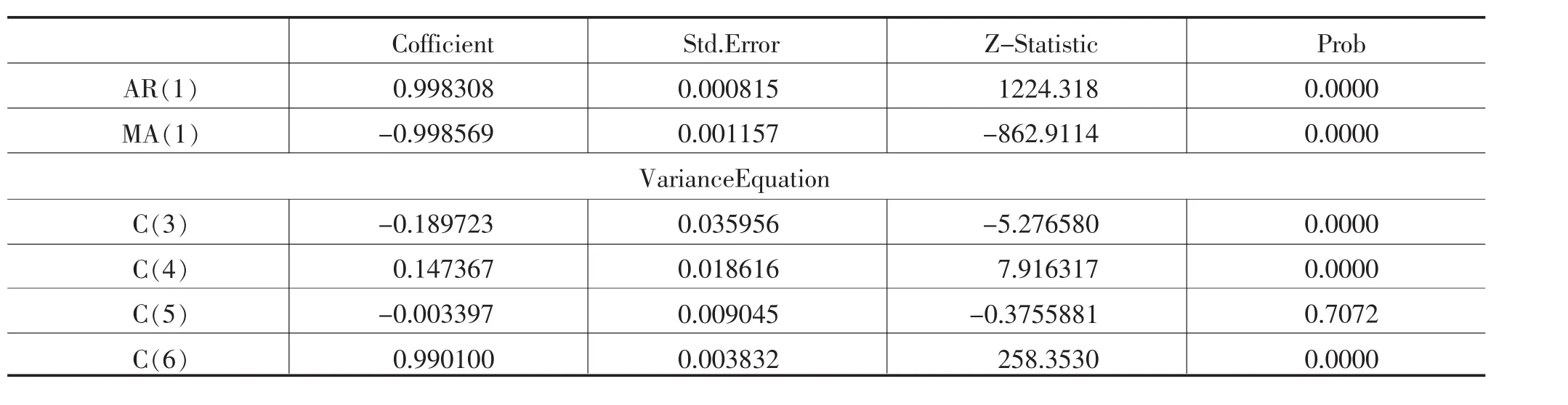

表3 沪深300股指期货推出之前EGARCH(1,1)模型估计结果

分别对沪深300股指期货推出前和推出后的数据建立EGARCH(1,1)模型,再对所有数据引入虚拟变量后建立EGARCH(1,1)模型,三种情况下模型的估计结果显示,无论推出前还是推出后,γ得值都为负数,说明股票市场的杠杆效应一直存在,并且股指期货推出后的杠杆效应比推出前的杠杆效应小,引入虚拟变量后的效果更为明显。

三、结论及展望

本文将2015年股灾期间沪深300日收盘价格数据引入,通过GARCH(1,1)、EGARCH(1,1)模型研究发现,我国引入股指期货后,一定程度上减轻了股票市场的波动性,而股票市场的杠杆效应无论是股指期货推出前还是推出后均存在,股票市场在引入股指期货前后都存在杠杆效应,而且推出股指期货后,现货市场的利好及利空消息的影响都有所降低。未来研究中可针对“615股灾”期间股指期货与现货市场之间的高频交易数据充分研究两市之间的波动性及引导性,同时考虑两市间的制度等因素设置模型,得出更为精确的结论。

猜你喜欢

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

中央民族大学学报(自然科学版)(2017年1期)2017-06-11