浅析余额宝的柔性加息效应

2018-10-18 03:13

金融经济 2018年18期

2013年6月,我国最大的电子商务企业阿里巴巴携手天弘基金,向支付宝用户推出了“余额宝”理财服务。余额宝按天计息且利息即时到账,其存取类似银行的活期存款,但却有较高的收益率(2013年推出时,当年的年收益率超过5.5%,远远大于银行的活期存款利率0.35%、及银行的一年期定期存款利率3.25%)。这些优势使得余额宝受到了广大用户的热烈欢迎,天弘基金迅速成长为中国规模最大、客户最多的基金公司。

根据天弘余额宝货币基金发布的年度财务报告,到2017年底,余额宝规模增长到15798亿元,持有人户数达到4.74亿。2017的年化收益率为3.92%

余额宝高流动性和灵活性、较好的安全性、及相对较高的收益,使得其推出后受到了市场的广泛青睐。4.74亿的用户和15798亿的资金规模,让余额宝具有了一定的全国性经济影响力。余额宝是我国互联网金融的大胆创新,也给老百姓带来了切实的利益。那么,余额宝较银行存款更高的收益率,会不会产生加息效应,从而给金融市场和宏观经济带来冲击呢?为此,本文将就余额宝的加息效应问题进行初步探索。

一、余额宝是我国利率市场化改革的有益探索

自改革开放政策实施以来,我国由计划经济转向市场经济的改革取得了长足的进步,在工业、农业、服务业等多数领域已经逐渐和国际市场接轨,形成了由供求关系决定的市场经济。而金融领域目前仍然处于国家较为严格的管理之下,尤其是存贷款利率体系由中央银行统一制定。

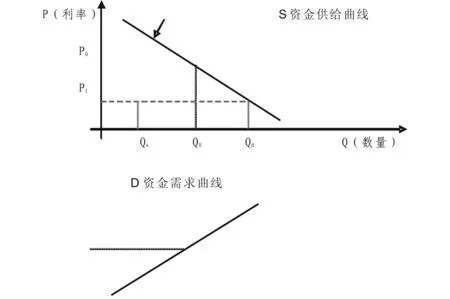

由国家中央银行统一制定存贷款利率,有利于维护金融市场的稳定性和安全性,这在改革开放初期,为防范金融市场的波动和冲击是很有必要的。然而,随着市场经济的不断发展,过度严格的利率管制,一定程度地限制了市场经济的活力。由于统一制定的利率不是供求关系所形成的均衡价格,会导致供需双方的需求得不到满足,从而影响市场配置资源的效率,如下图所示:

图1 我国资金市场的需求曲线

当把资金当作一种特殊的商品来分析时,利率(收益率)就是金融市场中资金的价格。因而资金的需求量与供给量之间,也存在供需均衡的关系。如图1中,设P0是资金供需均衡下的市场利率,当中央银行制定出的利率P1低于市场利率P0时,会出现明显的Qs(需求量)>>Qd(供给量)的情况。也就是说,由于政府利率的管制,市场上将有较大的资金需求缺口得不到满足。而此时,市场通过价格配置资源的机制也很难发挥作用。

2013年11月,十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》明确指出,要加快推进我国的利率市场化改革。因此,利率市场化是我国金融体制改革的必然方向。但利率市场化的过程需要把握好节奏:市场化过慢会影响到资金市场的效率,而过快又可能会给宏观经济带来较大冲击和风险。因此我国利率市场化的改革也一直是比较审慎的、逐步的。

余额宝的推出,无异于是一种较好的、可控的、易于监管的利率市场化试点,它的经验对推进我国利率市场化改革无疑将产生积极的作用。

二、余额宝具有加息效应

如果余额宝只是一个普通的小规模货币基金,那么它不可能对全国经济造成有效的影响。然而,今天的余额宝已经快速成长为一个具有全国影响力的大型基金了,这个基金的4.74亿用户占了全国总人口的34.1%,其基金规模已经超过一些中小银行的存款规模,而且这个规模还有不断增长的趋势。所以,余额宝对金融市场的影响,已经不容忽视。

在余额宝赚钱效应的压力之下,许多企业甚至是银行也推出了自己的类余额宝产品,如腾迅推出的理财通、工银瑞信的现金宝、中国银行的活期宝、平安银行的平安赢等。这些类余额宝产品与余额宝一样具有相对较高的收益率、高流动性和灵活性。

上述“余额宝们”的理财产品,在金融市场上刮起了一阵热浪。考虑到这些理财产品的规模和覆盖范围,它们提供的高利率实际上已经具有了金融市场的加息效果。

三、余额宝的加息效应具有很大的弹性

在我国的金融监管中,中央银行的利率政策具有很强的政策性、行政强制性、全面性以及普遍性,因此央行的利率政策是刚性的。由于余额宝是一种市场化的金融产品,因此它带来的利率影响具有很大的弹性,主要表现在一下几个方面:

1.余额宝不具有强制性

余额宝是一种市场化的互联网金融产品,因此它不具有央行利率政策的强制性。尽管在它推出之后受到了广大民众的普遍欢迎,但余额宝仍然只是一种人们可以选择、也可以不选择的产品。余额宝用户数同使用银行存款的总人口数来比较,仍然是较少的。余额宝不具有强制性,因此它的全面性、普遍性,都无法与央行的利率政策相比,所以它对宏观经济的影响仍然是相对来说比较弱的。

2.余额宝的利率是波动的

自2013年6月上市以来,尽管余额宝的收益率远远高于银行活期存款利率甚至是一年期的定期存款利率,但是这个收益率一直是变动的,而阿里巴巴及天弘基金也没有任何对收益率的承诺。其实际年化收益率从刚上市的5%,最高上冲到近7%,2018年7月20日在3.51%左右。

以下是余额宝2013年6月-2018年6月的每月平均年化收益率,如下图2:

图2 余额宝的利率波动曲线

从上图可以看出,余额宝的收益率是波动的,因此它具有的加息效应也是波动的、不固定的,所以说余额宝的加息效应具有一定弹性。

四、余额宝的加息效应程度分析

由于余额宝的收益率是一种市场化的利率,因此它对利率市场的影响程度是无法与央行的利率政策相比较的。因为使用余额宝的客户数、资金规模相对于整个金融市场来说还仅是一小部分,所以余额宝的利率远不及央行利率政策影响的全面、彻底。因此余额宝的加息效应程度是具有一定折扣系数的。

那么,我们是否可以通过一种数量化的方式,来较为准确地衡量余额宝的加息效应程度呢?

为此,本文尝试借鉴财务管理中加权资本成本(WACC)的方法,来近似估算余额宝的加息效应程度。即余额宝出现以后,金融市场平均利率(I)可以用下式计算:

①

其中,I为金融市场的平均利率,Ik是某种资金的利率,Wk是该种资金占金融市场总资金的权重比率。

假设余额宝类产品出现后,金融市场的资金可以分为两种:余额宝类资金和非余额宝类执行银行利率的资金(其它资金规模较小,本文中忽略不计)。余额宝类资金的平均利率为I1,权重为W1,其余为执行央行标准利率的资金——权重相应为W0=(1-W1),其利率为I0,则上式可以变成:

I=W1×I1+W0×I0=W1×I1+(1-W1)×I0

②

我们即可依②式来计算余额宝的利率市场的影响。

1.余额宝对活期存款利率的影响测算

根据中央人民银行网站公布的2017年统计数据,截至到2017年末,我国银行存款总额164.1万亿,其中住户活期存款24.82万亿、住户定期及其他存款39.55万亿;非金融企业存款总额54.24万亿,其中活期存款为23.79万亿、定期存款30.45万亿。二者活期存款合计为48.61万亿元。由于余额宝是活期形式,那它首先是影响到活期存款利率。而截止到2017年12月31日,余额宝产品15798亿元,年收益率为3.92%,同期的银行活期存款利率为0.30%。则此时市场活期存款的综合利率为:

可见,在2017年12月31日,由于余额宝的出现,将导致同期市场活期存款利率从0.30%增长到0.41%,增长了0.11%,增长幅度为38%。虽然有较大的相对增长幅度,但对利率的绝对数值影响只有0.11%,还是非常小的。

但是我们也可以看出,随着余额宝类产品规模的不断扩大,它对活期存款利率的影响程度将不断加强。

2.余额宝对定期存款利率的影响估算

由于余额宝的收益率已经高于一年期银行存款利率,因此,它的出现也必然对金融市场的定期存款利率也会构成一定影响。

在这里,可以将余额宝的利率近似看作一年期定期存款利率,进行粗略近似估算。根据前述央行的统计数据,在2017年12月31日,我国定期存款规模为39.55+30.45=70万亿(按一年期估算);一年期定期存款利率为1.75%,则:

2017年12月31日时,市场一年期定期存款综合利率为:

此时,余额宝导致定期存款利率从1.75%上升到1.80%,上升了0.05%,上升幅度为2.7%,仍然是比较小的。可见,余额宝对定期存款利率的影响很小,基本可以忽略不计。且余额宝对定期存款的利率影响远不如对活期存款的大。

五、结论

从上述分析可以看出,余额宝的收益率是一种市场化的利率,它的出现无疑会给金融市场带来加息的效果。由于余额宝的利率是波动的,因而其加息效应相对来说也是弹性的、波动的。

余额宝的加息效应与它的资金规模有很大的关系,资金规模越大,其资金权重越高,对金融市场利率的影响就越大。目前来看,余额宝的加息效应主要体现在对活期存款的影响,对定期存款利率的影响相对较小。

鉴于余额宝类产品的资金规模一直保持快速增长的势头,可以预见的是,随着余额宝的规模不断扩大,它们的加息效应未来还会有所增强。虽然如此,由于余额宝的市场化特点,注定了它现阶段的资金规模必然是有限的,因而其对整个金融市场利率的影响仍然是相对较小的。

(中国政法大学商学院,北京 102249)

猜你喜欢

英语文摘(2022年12期)2022-12-30

现代经济信息(2022年31期)2022-12-13

英语文摘(2022年6期)2022-07-23

儿童时代·快乐苗苗(2020年12期)2020-12-14

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

西安工程大学学报(2016年3期)2016-06-05

管理现代化(2016年6期)2016-01-23

股市动态分析(2015年19期)2015-09-10

天津商业大学学报(2015年4期)2015-02-28