关于企业股权结构与会计稳健性的研究

2018-10-22 10:42郭志

商场现代化 2018年13期

郭志

摘 要:在Basu模型结构下,以A股上市企业为研究对象,介绍股权结构和会计稳健性的相关内容,结果显示,股权结构影响会计稳健性的渠道不同,股权集中度和公司会计稳健性呈负相关,国企内会计稳健性大于非国企单位,股权流通性和会计稳健性呈正相关。最后,结合实证检测结论,提出了合理的政策与建议。

关键词:股权结构;会计稳健性;实证研究

会计稳健性是确保财务数据质量的关键原则,还是财务理论界和实务界广泛研究的一个原则。探究会计稳健性,国外专家比我国专家起步更早,健全的资本市场与完善的法律制度给国外学者带来了良好的研究条件。伴随经营权与所有权的隔离和融资制度的迅猛发展,企业运营效益不再仅仅属于所有者个体,企业股东、高管、债权者以及公司员工均是企业的利益相关主体。

一、会计稳健性测算模型

本研究以企业规模(S)、负债率(L)及权益市值和账面价值比率用作解释变量创建计量会计稳健性指标的模型,模型创建逻辑环节是:

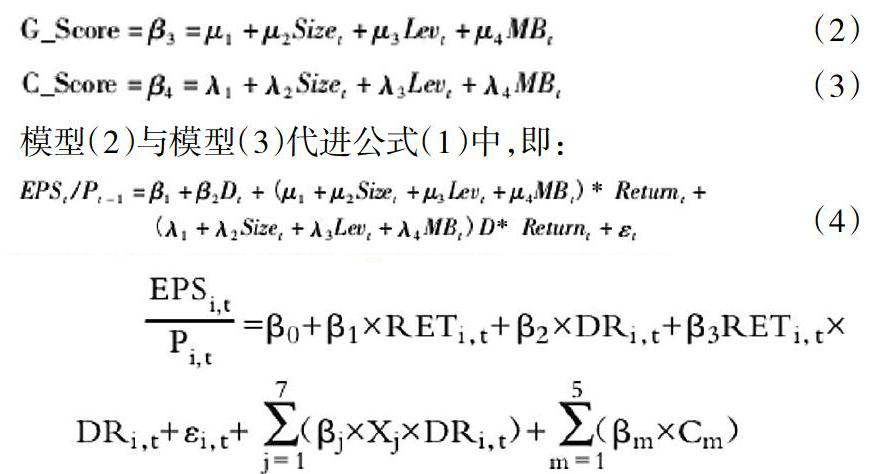

式中,EPSt/Pt=1代表盈余,EPSt是t年度的每股效益,Pt=1是滞后1期的股票年终收盘价;Returnt代表企业t年股票收益率,用于衡量“好消息”与“坏消息”;Dt为模拟变量,当Returnt小于0时取值是1,否则是0。在这一模型内,β3用于衡量收益对“好消息”的反应实时性,β4用作衡量收益对“坏消息”对“好消息”的反应实时性区别,β3+β4用作衡量收益对“坏消息”的反应实时性。这一模型经检测β4是否明显>0来证实是否有会计稳健性。

用G-Score表示收益对“好消息”的反应性,以C-Score表示收益对“坏消息”比“好消息”反应效益的增量。

采用年度横截面信息来分年度回归,计算年度λi的系数,然后把各年数值分别代进模型(4)中求出企业内的年度C-Score。 MBt属于企业总市值和账面价值比例,本研究选择的企业总市值是:股权市值+净债务市值,其中,以净资产取代非流通股权市值。

二、实证研究

1.样品采集和信息来源

本研究选择我国某市A股上市企业为研究对象,样本年限是2012年-2017年。清楚非正常交易环境的上市企业、上市不足12个月的企业、金融行业上市企业与信息缺失对象后,得到1700家样本企业的6166个观察值。

2.变量定义和模型建立

本文借鉴Basu基础模型,以财务盈余用作被解释变量。基于股票报酬率增多股权结构各种维度特点变量,一同组成本文探究模型的解释变量。而且,为了区别“好消息”和“坏消息”、“国有控股公司”以及“非国有控股公司”,引进相应哑变量。此外,为了保证研究记过更为精准,借鉴国内外专家的相关研究内容,选择适当控制变量引进研究模型。

其中,RETi,t是通过调整后的年度股报酬率,关键是考虑到本国上市企业年度会计报告披露时间是年度完结后的四个月内,在该阶段,企业会计情况将会出现变化,为了防止把以往年度股票盈余数据带进当年的RETi,t中,本文把RETi,t的计算时间调整成当年五月初到下年四月末,RETi,t的计算式子是RETi,t=Ⅱ(RETn+1)-1,式中,RETn表示当年五月初到下年四月末兼顾现金红利再投入的月个股报酬率。

此外,在行业自变量条件下,本文选择的样本企业包含17个行业,采用行业哑变量能够管理行业差异造成的影响。文章在测试会计稳健性时采用Basu模型作为基础模型,并基于该模型,通过增多股权结构的有关变量来扩展Basu基础模型,分析股权结构各维度对财务稳健性的影响,模型是:

式中,βj表示股权结构Xj对财务稳健性的干扰增量,是指在股权结构变量Xj的作用下,财务盈余判断“坏消息”时的反应和判断“好消息”时的差别,若有会计稳健性,则βj是正数。

3.描述性整理

从标准差来说,大部分变量的标准差很大,特别是CON、RSH与STATE这几个解释变量,表示模型内每种变量的波动性很大。

4.Pearson相关性测试

通常情况下,若解释变量中有很明显的相关性,就容易出现多重共线性,进而干扰参数预计的精准性。由此,通常要经过Pearson相关参数测试,清除存在高度线性相关的系数来处理共线性的干扰。

通过测试发现,变量和变量间存在的Pearson相关参数大都低于0.7,没有明显的线性相关。所以,不用清除变量。

5.股权结构对财务稳健性回归研究

在研究股权结构对财务稳健性的实证以前,本文采用Basu基础模型对样本企业是否有会计稳健性展开了实验,测试结果表明,我国上市企业整体上都有会计稳健性。

三、影响会计稳健性的原因

随着科学的会计稳健性计量方式的产生,学术界对稳健性展开了深入的研究。基于Basu之后的大量实证分析结果,把干扰会计稳健性的原因总结为以下几点:契约、税负等等。该种情况下,与契约、税负、股东诉讼及管制相关的数据部对称,导致双方具有的信息不相符,其中一方有了另一方所无法证实的数据增量。会计稳健性属于一种能够保持企业治理均衡的体制,削弱了数据知情者与不知情者间了解的数据差别,降低了数据不对称所造成的代理成本与相关损失。

当前,有关会计稳健性的分析主要表现在契约需求方面,债务契约属于会计稳健性出现的重要原因。因为数据不对称或者酬劳不对称,将造成在契约签订时存在很多道德风险,而有了会计稳健性数据就能很好处理这种风险。简单地说,企业契约是指管理者和债权者间的契约,以及管理者和股东间的契约。于管理者和股东契约上,企业获利时,债权者只能獲取本金与利息,当企业亏损时,债权者连投资都不能收回,因此所债权者获取的效益是不对称的,正是由于存在该种不对称收益,导致债权者对企业最低价值非常关注。该种状况下,会计稳健性数据的存在刚好能管束管理者高估公司的效益利润,对股东权益发放加以制约,科学保障了债权者的利益,妥善处理了管理者与债权者之间的矛盾。在管理层和股东契约中,会计稳健性是一门方式管理者过度乐观的有效工具。由于具有经理补偿契约,而经历着在运营倾向方面又再次盲目扩大自身,这会造成运营管理过程经理层仅报告盈利业务而隐蔽一些亏损活动,而会计稳健性数据的存在就能够有效处理这种问题,让那些亏损活动尽早被找出并解决,令投资商的投资问题降到最小,提高企业效益。此外,另一个影响会计稳健性的重要因素是税收,无论是在国外或者国内,缴税都是必须的,公司需要基于营业额根据一定比例来纳税,而由于缴税的需要,企业将延迟确认收益,该种做法造成累计利润与净资产的账面效益降低,从而出现收入与损失确认不对称情况的产生,降低了应税额,导致企业价值提升。

四、结束语

结合国内外专家的研究得知:股权集中度的增强,会激化控股股东和中小股东的代理矛盾,下降会计数据的稳健性;稳态的股权结构可以令大股东和中小股东的代理矛盾得到有效缓解,增加会计稳健性;政府空鼓会降低企业治理效应,减小会计数据的稳健性;部分机构投资商持股对会计数据的稳健性影响,当前还没有得出统一的结果。简而言之,股权结构会极大影响到会计稳健性,制衡的股权结构可以提升会计数据的稳健性。

参考文献:

[1]张婷.机构投资者、企业特征与会计稳健性关系的实证研究[D].吉林大学,2017.

[2]张芹秀,丘永政,李晓云.股权结构与会计稳健性的关系研究--以广东省制造业上市公司为例[J].商业会计,2017(06):72-74.

[3]张添翼.税收政策、股权结构与董事会特征对会计稳健性的影响--基于问卷调查的实证研究[J].中国注册会计师,2015(03):50-54.

猜你喜欢

湖北经济学院学报(2021年1期)2021-01-21

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

会计之友(2016年24期)2017-01-09

商情(2016年43期)2016-12-23

人间(2016年26期)2016-11-03

商业会计(2016年13期)2016-10-20

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17