我国货币市场、资本市场与外汇市场的互动关系研究

2018-11-15 18:19姜丽宏

时代金融 2018年20期

【摘要】如今,我国金融创新正在如火如荼地进行。货币市场上,利率改革正在不断强化和完善。外汇市场上,各类交易机制、管理制度也在不断完善和改革。伴随着金融市场蓝图的初步形成,我国三大主要市场的联动性也不断加强。本文运用协整检验、Granger 检验等计量经济学方法,进行实证研究,分析人民币兑美元汇率、人民币利率以及股票价格之间的联动性及强弱程。研究结果说明,三大变量之间确实存在长期协整关系。

【关键词】利率 汇率 股价 联动性

一般而言,我国金融市场包含四大块,涉及到货币市场、资本市场、外汇市场、黄金市场等四大类市场。各大市场间通过各类传导机制,相互关联,产生联动。

在国内外现有研究的基础上,本文运用VAR模型,研究我国金融市场,也就是货币市场、资本市场、外汇市场之间的互动关系。对于变量,分别选取我国各个市场代表性的指标。例如货币市场,选取银行同业拆借市场交易期限为1天的加权平均利率,用变量R表示;资本市场上,选取上海A股股指,选用最高价格之后,用变量GJ表示;外汇市场上,运用人民币兑换美元汇率,计算出平均数后,用变量HL表示。考虑到货币供应量M1、M2对金融市场会产生其他影响,因此本文把货币供应量M1作为外生变量,引入进行实证。实证区间是2007年1月-2016年2月,共计108个观测值。所有数据均来源于同花顺数据库。为了尽可能避免数据存在异方差性和单位不同带来的影响,研究中对所有变量均取对数,分别记为lnGJ,lnHL,lnR。

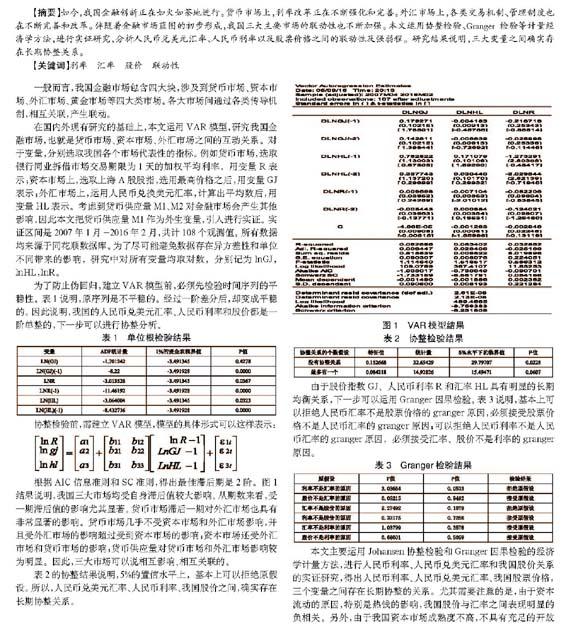

为了防止伪回归,建立VAR模型前,必须先检验时间序列的平稳性。表1说明,原序列是不平稳的。经过一阶差分后,却变成平稳的。因此说明,我国的人民币兑美元汇率、人民币利率和股價都是一阶单整的,下一步可以进行协整分析。

协整检验前,需建立VAR模型,模型的具体形式可以这样表示:

根据AIC信息准则和SC准则,得出最佳滞后期是2阶。图1结果说明,我国三大市场均受自身滞后值较大影响。从期数来看,受一期滞后值的影响尤其显著。货币市场滞后一期对外汇市场也具有非常显著的影响。货币市场几乎不受资本市场和外汇市场影响,并且受外汇市场的影响超过受到资本市场的影响;资本市场还受外汇市场和货币市场的影响;货币供应量对货币市场和外汇市场影响较为明显。因此,三大市场可以说相互影响、相互关联的。

表2的协整结果说明,5%的置信水平上,基本上可以拒绝原假设。所以,人民币兑美元汇率、人民币利率、我国股价之间,确实存在长期协整关系。

由于股价指数GJ、人民币利率R和汇率HL具有明显的长期均衡关系,下一步可以运用Granger因果检验。表3说明,基本上可以拒绝人民币汇率不是股票价格的granger原因,必须接受股票价格不是人民币汇率的granger原因;可以拒绝人民币利率不是人民币汇率的granger原因,必须接受汇率、股价不是利率的granger原因。

本文主要运用Johansen协整检验和Granger因果检验的经济学计量方法,进行人民币利率、人民币兑美元汇率和我国股价关系的实证研究,得出人民币利率、人民币兑美元汇率、我国股票价格,三个变量之间存在长期协整的关系。尤其需要注意的是,由于资本流动的原因,特别是热钱的影响,我国股价与汇率之间表现明显的负相关。另外,由于我国资本市场成熟度不高,不具有充足的开放性,所以股票市场价格一旦变动,传导到外汇市场的效果比较差。所以,研究结论得出,外汇市场对于股票市场仅仅有单向影响作用。

最后,由于一个国家的实际利率水平的相对提高,会直接导致国际间短期资本的内流,因此,利率对汇率影响也比较显著。

如今,国内外经济环境复杂,尤其是我国经济走势更是扑朔迷离,投资者战胜市场的可能性几乎微乎其微。本文的研究结论,对于投资者理解政策走向具有重要的指导性意义。

参考文献

[1]Ajayi RA,Mougoue M.On the dynamic relation between stock prices and exchange rates[J].Journal of Financial Research,1996,19(2):193-207.

[2]Alam M M,Uddin M G S.Relationship between interest rate and stock price:empirical evidence from developed and developing countries[J].International Journal of Business and Management,2009,4(3):43-51.

[3]Baig T,Goldfajn I.Monetary policy in the aftermath of currency crises:the case of Asia[J].Review of International Economics,2002,10(1):92-112.

[4]Macdonald R,Nagayasu J.The long-run relationship between real exchange rates and real interest rate differentials:A panel study[J].IMF Staff Papers, 2000,47(1):116-128.

[5]沈国兵.论汇率与利率关系:1993-2000年泰国事例检验[J].世界经济,2002(5):10-23.

[6]余元全,余元玲.股价与我国货币政策反应:基于泰勒规则的实证研究[J].经济评论,2008(4):51-57.

[7]王一萱,屈文洲.我国货币市场和资本市场连通程度的动态分析[J].金融研究,2005,(8):112-122.

[8]杨新松,龙革生.货币政策是否影响股票市场:基于中国股市的实证分析[J].中央财经大学学报,2006(3):39-44.

[9]罗忠洲,李宁.日元实际汇率与长期实际利率的实证分析:1971~2002[J],金融研究,2006 C1):99-108.

作者简介:姜丽宏(1994-),汉族,镇江丹阳人,金融学硕士研究生三年级,研究方向:宏观经济。

猜你喜欢

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

现代营销(创富信息版)(2018年8期)2018-09-08

山西农经(2016年3期)2016-02-28