高管审计背景、盈余管理与异常审计收费研究

2018-11-24 03:55马明勇

消费导刊 2018年15期

关键词:盈余管理

马明勇

摘要:随着我国证券市场的快速发展,审计师“跳槽”成为公司高管现象日渐普遍化,基于此,本文围绕理论分析与研究假设、研究样本与数据、实证结果与分析开展了高管审计背景、盈余管理与异常审计收费研究,希望由此能够为相关业内人士带来一定启发。

关键词:高管审计背景 盈余管理 异常审计收费

前言:具有审计背景的高管会对公司审计、财务信息质量造成一定影响,在“校友效应”的影响下,事务所关联公司审计、财务信息质量降低的情况在我国较为常见,而为了明确事务所审计收费定价决策、公司盈余管理方式选择受到的高管审计经历和高管事务所关联影响,正是本文基于2008~2016年中国A股上市公司财务数据开展具体研究的原因所在。

—、理论分析与研究假设

结合国内外相关研究,本文提出了如下研究假设:(1)假设1。高管审计经历与公司盈余管理行为正相关。(2)假设2。高管有审计经历公司相比高管无审计经历公司异常审计收费较低。(3)假设3。高管事务所关联使其异常审计费用更低,并倾向于选择真实盈余管理方式。

二、研究样本与数据

(一)样本选择

本文选择了2008-2016年中国A股上市公司财务数据作为研究对象,为提升研究的参考价值,剔除了其中的信息不全公司、ST和PT公司、金融保险类公司。最终获得9272个考察公司盈余管理行为有效样本、8204个考察事务所审计定价决策有效样本,信息来源为国泰安数据库与手工筛选,数据处理采用State12、Excel软件,为消除极端值影响,开展了winsorize处理,处理对象为连续变量的1%和99%百分位。

(二)模型设计与变量定义

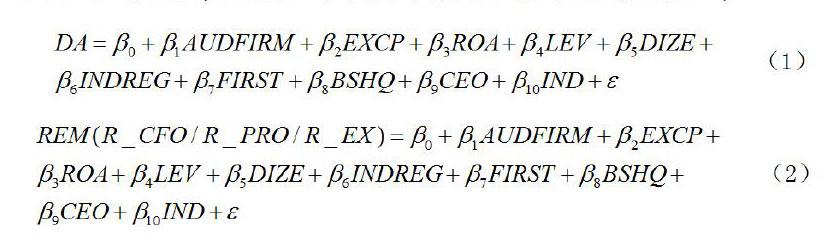

为检验假设1,构建了(1)、(2)所示的多元回归模型,

其中,模型(1)主要用于考察正向应计盈余管理、负向应计盈余管理、总体应计盈余管理受到的高管审计经历影响,模型(2)则用于考察不同真实盈余管理方式受到的高管审计经历影响。其中主要控制因素包括SIZE(公司规模)、ROA(资产回报率)、LEV(财务杠杆)、FIRST(第一大股东持股比例)、BSHO(控股股东性质)、EXCP(前三名高管薪酬对数)、CEO(总经理与董事长是否两职合一)、lND(独立董事占董事会比例)、INDREC(行业管制)。

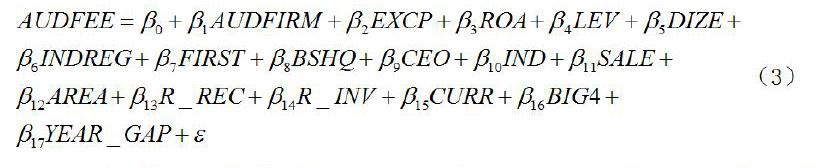

为检验假设2,构建了式(3)所示多元回归模型,

其中,模型(3)中的被解释变量包括AUDFEE(异常审计收费)、SALE(客户业务量)、R_INV(存货比)、R_REC(应收账款比)、SIZE(企业规模)、CURR(流动性)、ROE(盈利水平)、LEV(资产负载率)、YEAR_GAP(公司成立年龄)、AREA(审计客户诉讼风险)、BIG4(事务所差异),表1为样本的描述性统计。

表1样本的描述性统计(部分)

三、实证结果与分析

(一)描述性统计

结合表1所示数据,应计余管理的平均值为-2.94%,REM平均值为13.84%,R_CFO均值為5.34%,R_EF均值为4.06%,R_PRO均值为-4 41%,可见公司可能采取多种盈余管理方式。同时,公司异常审计费用均值为-0.18万元。最高费用、最低费用分别为-1.58万元、1.12万元。这种情况的出现源于客户风险及审计成本影响。AUDFIRM_F均值为0.433、均值为0.5275 ,这说明公 司任职高管拥有审计背景现象在我国较为常见。结合上述数据,可初步确定高管具备审计背景公司存在较为明显的盈余管理倾向,且该倾向越强、审计费用越高,真实盈余管理与应计盈余管理存在的一定替代性也能够得到证明。

(二)回归检验

开展高管审计经历与盈余管理方式选择的回归检验、高管审计经历与异常审计收费的回归检验,前者检验可确定DA>0、DA<0、AUDFIRM_F、AUDFIRM_D显著性均未通过检验,而AUDFIRMIF与R_PRO在10%水平上正相关,AUDFIRM_F与R_EX、AUDFIRM_F与REM均在5%水平上正相关,假设1由此得到验证;后者检验可确定AUDFIRM_D与AUDFIRM_D与AUDFEE在10%水平上正相关,假设2由此得到验证;为验证假设3,将AUDFIRM_D中具有事务所关联样本带入式(1)、(2)、(3),由此进行的回归可确定AUDFIRM_D与DA>0在5%水平上显著,二者系数为0.0218,AUDFIRM_D与R_PRO在10%水平上正相关、与R_CFO在5%水平上负相关,假设3因此得到了验证。

结合研究,可确定具有审计背景高管的公司合谋风险可能会出现一定提升,且更加倾向于真实盈余管理而非应计盈余管理,会计事务所在这种情况下应加强审计独立性,并保持较高的职业审慎。

结论:综上所述,围绕高管审计背景、盈余管理与异常审计收费开展的研究具备较高现实意义,在此基础上,本文涉及的描述性统计、回归检验,则较为直观证明了具有审计背景高管公司可能对审计质量、独立性造成的影响,而为了尽可能降低该影响,高管具有审计背景公司必须得到特别关注。

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

中国经贸导刊(2016年32期)2016-12-21

商业研究(2016年8期)2016-12-20

时代金融(2016年29期)2016-12-05

中国市场(2016年40期)2016-11-28

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年3期)2016-06-13