担保信用等级变换的利率互换衍生品定价

2018-12-04 08:33邹宏春

同济大学学报(自然科学版) 2018年11期

梁 进, 邹宏春

(同济大学 数学科学学院,上海 200092)

自20世纪80年代初发生了第一笔互换合约后,互换市场发展迅猛,金融互换交易已成为目前国际金融市场最大的融资工具之一,其中利率互换和货币互换是目前市场上最核心的2种互换工具. 虽然利率互换可以降低资金风险和利率风险,但是随着次贷危机和欧债危机的爆发,作为反映受评对象违约可能性大小的信用等级,越来越受到人们的关注.

信用等级确定的目的在于评估受评对象违约可能性的大小,一般由专门的信用评级机构进行评估. 目前国际三大评级机构对信用评级的定义基本一致,均认为信用评级是对债务人偿债能力和偿债意愿的综合评价. 三大评级机构认为:信用评级只是对受评对象信用风险的评价,不是对其资产价值的度量,不能单独用作投资操作的依据[1].

目前市场上对于信用风险的管理主要集中在违约风险上,对于信用等级变换风险管理的研究还比较少. 在利率互换过程中,虽然利率作为一种公共因子存在,但是在利率互换这一特定的参考实体中,利率的高低会影响到互换一方违约的可能性(如利率下跌会使得固定利率支付方违约可能性变大),和公司的信用挂钩,因此定义利率信用等级.利率越低,固定利率支付方公司违约可能性越大,利率信用等级越低.

国内外学者对信用等级变换模型做了许多研究. Jarrow等[2]首次用Markov链模型描述信用等级迁移过程,并给出了在迁移强度为常数以及回收率为零的情况下公司债券价格的解析解. 梁进等[3]研究了约化方法下信用等级迁移和违约风险的零息票债券定价,模型中信用等级迁移强度与利率公共因子有关,在假设参数为常数的情况下得出了每个信用等级债券价值的解析解. 以上都是基于约化模型框架下对信用等级变换过程进行刻画,但信用等级变换与公司资产价值密切相关,所以采用结构化模型刻画信用等级变换比约化方法更加自然直接. 目前为止,通过结构化模型刻画信用等级变换的研究比较少. 曾楚琨[4]利用结构化方法讨论了具信用等级迁移的债券定价,分别研究了利率为常数和随机利率情况下的定价. Hu等[5]研究了具信用等级迁移债券定价的自由边界问题,通过结构化方法对债券定价并得到了自由边界问题的一些性质. Liang等[6]利用结构化方法研究了具信用等级迁移风险公司债券的效用无差异定价.

针对目前市场上存在的各种信用问题,投资者们自然想要采用某种手段来规避自己所面临的信用风险,于是信用违约互换(CDS)应运而生. 它是一份为特定公司的违约风险提供保护的合约,特定公司称为参考公司. 当投资者买入参考公司发行的参考债券时,为减少或避免参考公司违约对投资者造成的损失,投资者(即CDS买方)会向交易对手(即CDS卖方)买入一份CDS合约. 合约规定,当参考公司违约时,交易对手须对投资者的损失进行赔偿,为此投资者须定期向交易对手支付保费,直至合约到期或信用事件的发生. 作为目前市场上最流行的信用衍生产品,CDS研究受到广大学者的关注,研究主要集中在担保违约风险的情况[7-9].

对于利率互换中的违约风险问题,梁进等[10]利用约化方法讨论了信用攸关的利率互换的定价,并且对定价函数的性质和参数的依赖关系进行分析. Huang等[11]研究了无违约条款和违约条款的信用攸关的利率互换的定价,利用历史数据对参数进行估计并得出了合约价值的数值解.

在结构化方法框架下,本文给出在利率互换过程中担保信用等级的首次迁移所带来损失的合约定价模型. 采用结构化方法刻画利率信用等级的首次迁移,并且在对合约价值的自变量的处理方法中,将低等级下零息票利率互换的价值作为合约价值函数的自变量. 利用对冲技巧推导合约价值满足的偏微分方程,并且利用计价单位转换的方法得到合约价值的半解析解. 最后,通过对偏微分方程进行数值模拟得到合约价值随时间变化的关系图,并且分析了各个参数对合约价值的影响.

1 模型的建立

在利率互换中,浮动利率支付方支付浮动利率,固定利率支付方支付固定利率. 随机利率时时刻刻都在变化,随机利率下跌使得固定利率支付方违约的可能性变大(相对应的随机利率上升导致浮动利率支付方的违约可能性变大),一旦随机利率低于某个特定值(信用等级边界),随机利率所遵循的随机过程就会发生变化. 因此,对于浮动利率支付方而言,采用零息票定价法计算得到的利率互换的价值就会不一样,那么就有可能导致浮动利率支付方产生损失.

考虑这样一则合约,其目的是将利率互换过程中信用等级变换的风险转移给愿意承担这份风险的金融机构,在合约期限内,公司A(浮动利率支付方)与公司B(固定利率支付方)进行利率互换. 公司A面临随机利率发生信用等级变换的风险,即若利率下跌,则公司B违约的可能性就会变大,公司B的信用等级下降. 于是,公司A与另外一家金融机构C签订一张合约来规避利率信用等级变换带来的损失,其中公司A为利率保护买方,金融机构C为利率保护卖方. 公司A一次性向金融机构C支付保费,在合约期间一旦随机利率发生信用等级变换,则合约终止,并且公司A利率互换的损失由金融机构C来支付.

本节主要从Vasicek利率模型出发,假设信用等级只有高低2种等级,并且只担保首次发生信用等级变换所带来的损失. 利用结构化方法来定义利率信用等级迁移时刻,将低等级下利率互换的价值作为合约价值的自变量,以此来构建利率互换过程中利率等级发生变换的合约定价模型.

1.1 基本假设

作如下基本假设:

(1) 假设市场是完备的,不存在套利机会.

(2) 利率产品由一张面值为1、到期日为T的零息票债券构成.

(3) 担保的是固定利率支付方的信用等级,保费由利率信用等级保护买方(浮动利率支付方)在期初一次性支付给卖方(相应的担保浮动利率支付方也可以做类似考虑).

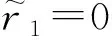

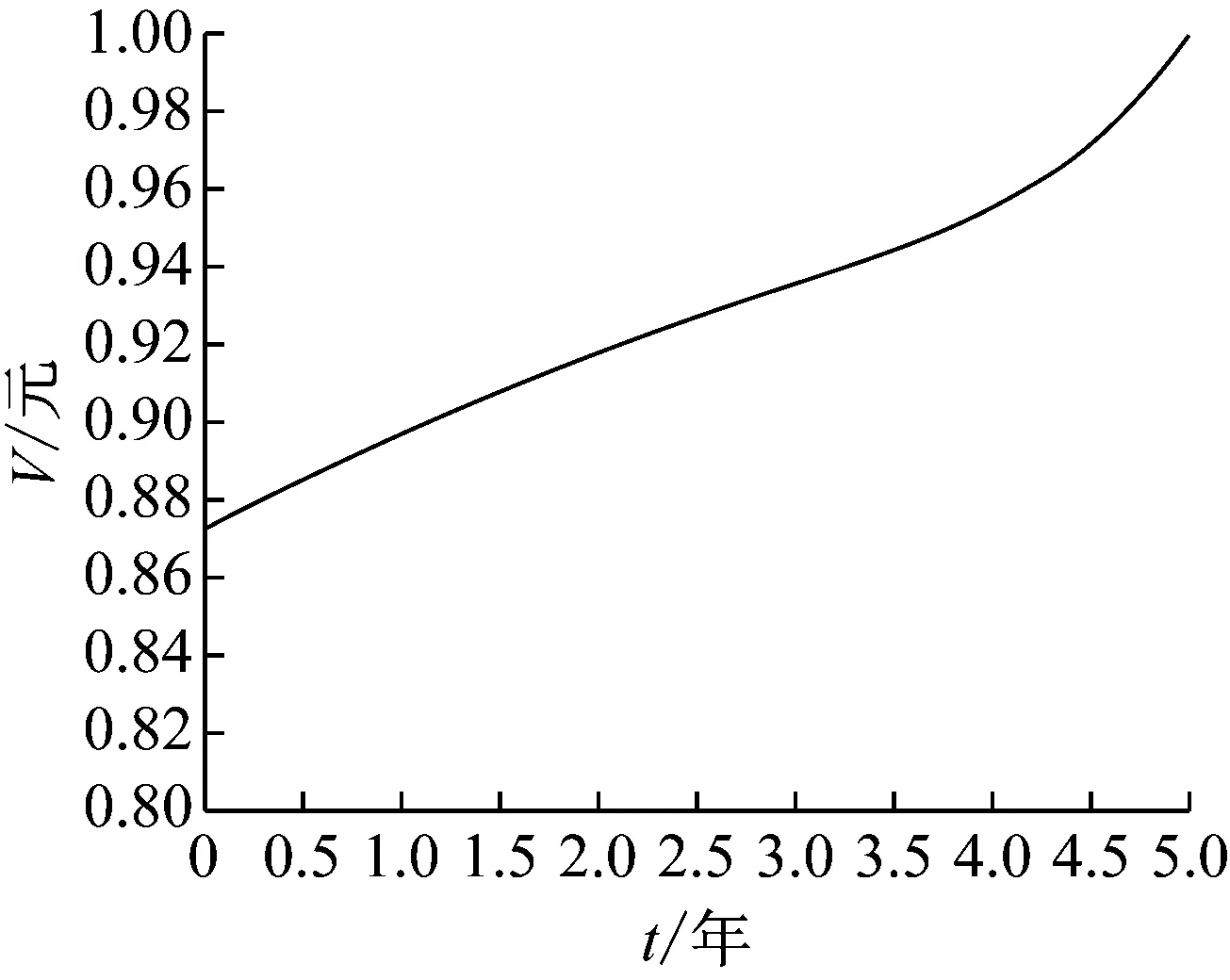

(4) 存在一个信用等级边界ra.当随机利率r≥ra,利率处于高等级;当r (5) 市场利率模型为Vasicek模型,如下所示: drt=a(θ-rt)dt+(σ11{rt≥ra}+σ21{rt 式中:a、θ均为正常数;1A为事件A的示性函数;σ1和σ2为常数,分别表示高、低等级下波动率,有σ1<σ2;{Wt∶0≤t≤T}为由概率空间(Ω,F,Q)生成的标准Brown运动. (6) 合约担保的是固定利率支付方信用等级的下降,并且只考虑担保信用等级的首次迁移. 随机利率首次发生信用等级迁移的时刻定义为 τ=inf{t|r0>ra,rt≤ra} 1.2.1零息票定价公式[12] 若不考虑信用等级变换,市场利率模型为以下Vasicek模型: drt=a(θ-rt)dt+σdWt 由Feynman-Kac公式可知,在鞅测度下函数P(r,t;T)适合以下偏微分方程Cauchy问题: (1) 其中, 上述Cauchy问题有如下形式的仿射结构解: P(r,t;T)=A(t)e-rB(t) (2) 其中, 1.2.2现金流损失分析 由于在信用等级变换之前并没有产生损失,损失是由发生信用等级变换引起的,因此只需要分析信用等级变换以后直至到期日的时间段内2个不同信用等级下零息票的价值差. 高、低等级下利率分别用r1t和r2t表示,相应地零息票利率互换的价值分别为P1t和P2t. 对于高等级而言,将低等级下零息票P2t=P(r2t,t;T)看作一种风险资产,由It公式可知[12] 由式(2)可知 同时,由于P2t满足式(1),立刻可得P2t满足的随机微分方程,如下所示: (3) 若固定利率支付方因随机利率下降而在利率互换合约到期日T之前发生信用等级变换,变换时刻为τ,则利率保护买方(浮动利率支付方)将由于固定利率支付方信用等级变换而产生利差. 若P1τ>P2τ,则利差为P1τ-P2τ;若P1τ≤P2τ,则利差为零. 因此,此时利率保护卖方应该向保护买方赔付的金额为(P1τ-P2τ)+. 由于赔付金额的表达式含低等级下零息票的价值P2,因此本文从一个新的角度对合约价值的自变量进行定义. 信用等级一旦发生变化(从高等级到低等级),那么此时低等级下零息票对于高等级下利率可以看作是一种风险资产.式(3)为低等级零息票价值满足的随机微分方程.类似于债券和期权定价模型[13],将风险资产低等级下零息票价值P2作为合约价值的自变量,把合约的价值看作是时间t、高等级下利率r1和风险资产低等级下零息票价值P2的函数. 因此,在t时刻合约的价值 下面利用对冲技巧[13]来推导合约的价值Vt=V(t,r1,P2)所满足的偏微分方程. 构造投资组合 Πt=Vt-Δ1tP1t-Δ2tP2t 式中:Δ1t和Δ2t分别表示无等级变换风险高等级下零息票债券和低等级下风险资产的份额. 通过选取适当的Δ1t和Δ2t,使得投资组合在高等级随机利率r1下是无风险的,如下所示: dΠt=dVt-Δ1tdP1t-Δ2tdP2t=r1tΠtdt (4) (5) 其中, (6) 将式(6)代入式(5),则在区域 有 (7) f(t)=(P1t,ra-P2t,ra)+ P1t,ra=A1(t)e-raB(t),P2t,ra=A2(t)e-raB(t) 式中:Ai(t)(i=1,2)分别为A(t)中σ取σi(i=1,2)的情形. 接下来对偏微分方程(7)进行求解. 偏微分方程(7)是一个二维偏微分方程. 首先利用计价单位转化方法[12]将方程转化为一维问题,然后通过各种变量变换和函数变换将方程转化为对抛物型偏微分方程的第一类初边值问题的求解. (8) 其中, 为了将上述方程(8)转化为一般的热传导方程的初边值问题,作如下变换[13]: 在上述变换下, 方程变为如下形式: (9) 其中, 方程(9)为抛物型方程第一初边值问题,作如下变换[14]: z=x-x0,φ(s,z)=u(s,z)-h(s) 代入方程(9)可以求解得到如下形式的解: 其中, 结合上述变换,有合约的价值 (10) 其中, 相应的定解条件和人工边界条件为 利用上面的九点显式差分格式,继而代回原变量,即得到利率保护买方的保费的预期支付额. 图1显示了保费的预期支付额V与随机利率r和时间t的关系曲面. 取参数a=0.5,θ=0.04,σ1=0.04,σ2=0.06,ra=0.04,T=5,时间步长τ1=0.05, 空间步长h=0.01. 图1 保费预期支付额与随机利率和时间的关系 Fig.1Variationofexpectedpremiumswithrandominterestratesandtime 图2显示了随机利率r取定后,保费的预期支付额V和时间t的关系. 然而,由图2并不能说明保费随时间的增长而变大. 图2 保费预期支付额和时间的关系Fig.2 Variation of expected premiums with time 图3显示了利率回归速度a对保费的影响,a的大小反映了利率的变化速度.a越大,利率变化越快,保费的预期支付额越小. 从图3可以进一步看出,当a很小时,保费与时间的关系不再是单调的关系,这也就解释了之前的结论. 图3 回归速度对保费预期支付额的影响Fig.3 Effect of regression speed on expected premiums 图4显示了利率回归均值θ对保费的影响.θ影响了利率最终趋于的值的大小,θ越大,说明随机利率最终趋于的值越大,也说明随机利率支付者的损失越少,所需支付的保费相应越少. 图5显示了信用等级变换边界ra对保费的影响. 由图5可以看出,ra越大,保费的预期支付额越小. 这是因为信用等级变换边界越大,在发生信用等级变换时对于浮动利率支付方来说损失就越少,故而保费的预期支付额就越小. 图5 信用等级边界对保费预期支付额的影响Fig.5 Effect of credit rating border on expected premiums 在利率互换合约实施过程中,利率下跌造成固定利率支付方信用等级下降,因此浮动利率支付方与第三方机构签订一份担保合约.通过分析利率信用等级变换的首达时刻以及由于利率互换过程信用等级下降所产生的利差,给出了合约现金流的表达式,并且将低等级下零息票的价值作为合约价值的自变量,利用结构化方法推导出满足合约价值的二维偏微分方程.通过坐标变换和计价单位转换将问题化为一般抛物型偏微分方程的初边值问题,进而得到解析解的表达式. 最后,利用有限差分方法的显式格式得到问题的数值解,得出了合约价值随时间变化的关系图,并且分析了各个参数对合约价值的影响.结果表明,合约价值与时间的单调关系与参数a有关,并且与参数a、θ、ra有着明显的单调递减关系.1.2 现金流分析

1.3 偏微分方程的推导

2 模型求解与数值分析

2.1 偏微分方程求解

2.2 数值结果

3 结语

猜你喜欢

军民两用技术与产品(2022年8期)2022-10-10中国外汇(2019年19期)2019-11-26中国军转民(2018年6期)2018-09-10制造技术与机床(2017年9期)2017-11-27现代职业教育·高职高专(2017年11期)2017-10-19商场现代化(2016年8期)2016-05-10