关于金融资源配置不均衡导致区域经济“二元化”的实证研究

——基于浙江省和山西省1978—2017年经济统计数据

2019-01-22 02:49薛文涛耿丽萍

山西财政税务专科学校学报 2018年3期

薛文涛 耿丽萍

(中国农业银行山西省分行,山西 太原 030024;太原广播电视大学,山西 太原 030024)

一、引言

改革开放40年来,我国取得了举世瞩目的成就。在经济总量上,我国成为仅次于美国的世界第二大经济体;在增长速度上,1978—2017年我国GDP年均增速维持在9.65%左右,高于世界平均水平。但是,区域之间的经济差距却日益明显,并呈现出明显的“二元化”特征。率先开放的沿海省份人均GDP已处于高收入的发达国家水平,开放较晚的内陆省份人均GDP则仍处于中等甚至中低收入发展中国家水平。

传统的经济增长理论认为,影响经济增长的主要因素包括制度、技术、资本、劳动力等。造成区域间经济“二元化”的因素也不外乎制度、技术、资本和劳动力的差异。但是,无论是沿海还是内陆地区,在同一国家范围内,制度基本趋同,而在市场经济条件下技术、劳动力的流动主要受到资本的引导。资本配置是影响一国内部不同区域间形成差异的最主要因素。

在古典经济学的论述中,亚当·斯密在《国富论》中详细论述了技术(劳动分工)、劳动人口、资本投资对经济增长的作用,并明确指出:“要增加生产性劳动者的数量,必须先增加资本”;“要改良机器,需要增加资本;要合理分工,也得增加资本”。在现代经济增长理论的论述中,哈罗德和多马通过构建著名的哈罗德—多马模型将资本和劳动确定为影响经济增长的两大关键因素,并提出资本增长对经济增长具有决定意义。

金融作为现代经济的核心,一方面通过储蓄筹集全国各区域的社会闲散资金,另一方面通过贷款将资金在全国各区域间分配和投放,具有在全国不同区域间调集、配置金融资源的能力。随着金融资源的配置和资本的形成,技术、劳动力逐渐向金融资源富集的区域集中,区域间的经济发展水平也就逐渐形成差异,并且这种差异被不断拉大。

因此,本文的研究方向为金融资源配置对区域经济发展的影响。其余部分内容安排如下:第二部分对相关文献和主要理论进行介绍;第三部分选取一个具有代表性的沿海省份(浙江)、一个具有代表性的内陆省份(山西)的数据进行分析;第四部分通过构建经济模型,将金融资源配置对区域经济发展的影响力进行定量化分析;第五部分对研究结论进行归纳并对解决区域经济“二元化”提出政策建议。

二、文献综述及研究问题

关于金融资源配置对区域经济增长的影响,国内许多学者已经进行了多个角度的研究。孙力军(2007)对金融与经济增长的关系进行了系统的理论和实证分析认为,金融通过对资金进行合理的配置,能够促进资本积累和技术水平的提高,进而促进经济的增长。林毅夫、孙希芳(2008)从银行业结构影响金融资源配置,进而影响区域经济增长的角度进行论述并认为银行业的发展有助于促进经济增长,但认为在发达的经济体中大银行对经济增长作用较大,在发展中的经济体中中小银行对经济增长作用更大。李月(2014)通过对省域面板数据进行分析认为,金融发展是促进经济增长的根本原因和关键动力源,区域经济越发达,金融对经济增长的促进作用越明显。田菁(2011)通过对东部、中部、西部、东北四大区域金融发展指标的实证分析认为,金融资源的配置若不受限制必然导致向东部地区流动。

传统意义上的“二元化”一般狭义地用来专指城乡二元结构。但是,二元经济结构思想的先驱刘易斯(1954)在其论文《劳动无限供给条件下的经济发展》和《再论二元经济》中最早提出二元经济结构思想时全面、标准的表述是,二元经济包括“现代的”和“传统的”两个部门。我国学者将经济中的“现代的”部门定义为工业部门、“传统的”部门定义为农业部门,进而将二元经济结构狭义地专指城乡二元结构,主要是因为北京经济学院出版社于1989年翻译引进该理论时,译者在译注中加入了“传统的”部门“主要指传统农业”。贾雅茹(2013)认为,东西部经济的运行中存在二元经济循环或者二元经济陷阱,且很难通过市场进行调节;白重恩(2016)提出,新二元经济主要指政策扶持部门和市场部门。二元经济思想正由狭义逐渐回归本源。

三、区域间金融资源配置及经济增长“二元化”现状分析

为更清晰地描述区域间的金融资源配置和经济增长形势,本文在研究过程中摒弃了主要考虑地理区位和产业结构的(东部、中部、西部、东北)传统区域划分方式,而采用了更多考虑金融资源、开放进程和经济增长水平的沿海、内陆区域划分方式,并选取了差异较为显著的浙江、山西分别代表沿海和内陆区域,以进行更直观的反映。

(一)数据选取

1.金融资源配置数据。以金融机构人民币存款余额代表当地金融机构的金融资源筹措能力,以金融机构人民币贷款余额代表当地金融机构的金融资源配置能力。数据选取时间段为1978—2017年,共40年。

2.区域经济发展数据。以GDP代表当地经济发展概况,以人均GDP代表当地经济发展水平。数据选取时间段为1978—2017年,共40年。

(二)区域金融资源配置差异

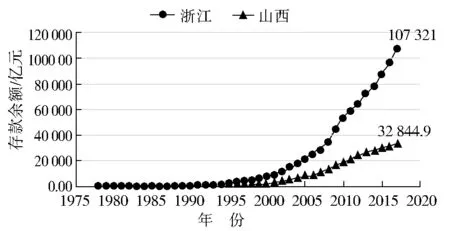

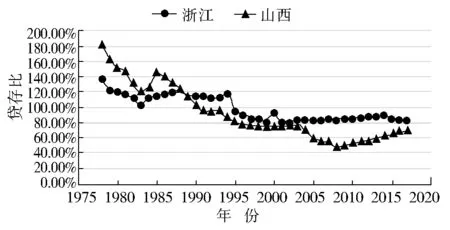

通过绘制改革开放40年以来浙江、山西两省的存款余额、贷款余额、贷存比散点图(图1、图2、图3)可以发现:

1.改革开放的前20年,浙江和山西在存款资源筹措、贷款资源匹配等方面的差异并不明显。1998年之前,浙江和山西的存款余额、贷款余额基本持平且均维持在2万亿元以下的较低水平。

2.改革开放的后20年,浙江和山西在存款资源筹措、贷款资源匹配等方面的差距迅速拉大,并在2001年加入世界贸易组织(WTO)后呈现出加速拉大的趋势。沿海区域的浙江相对于内陆区域的山西,除在存款、贷款绝对量上形成巨大的领先优势外,在相对量上也呈现出差距快速拉大的趋势。

在存款资源筹措方面,2001年末浙江存款余额为0.88万亿元,是山西存款余额0.31万亿元的2.85倍;但是到2017年末浙江存款余额已经达到10.73万亿元,已经是山西存款余额3.28万亿元的3.27倍。

在贷款资源匹配方面,2001年末浙江贷款余额为0.65万亿元,是山西贷款余额0.24万亿元的2.69倍;但是到2017年末浙江贷款余额已经达到9.02万亿元,已经是山西贷款余额2.26万亿元的3.99倍。

3.改革开放前20年,浙江、山西两个区域的贷存比都处于下降区间。但是,浙江从1998年开始实现贷存比止降并一直稳定在80%左右的平均水平,山西则直到2009年才实现贷存比的止降回升,整整较浙江落后了11年且错过了2008年全球金融危机之前的黄金发展期。到2017年末,山西的贷存比也仅达到68.73%,较浙江84.08%的贷存比低了15.35个百分点。

4.区域金融资源配置差异已呈现出“二元化”特征。到2017年末,沿海区域的浙江相对于内陆区域的山西,在存款资源筹措、贷款资源匹配方面的差距已经难以弥补。特别是在2001年加入WTO到2008年,在我国能够享受入世优惠政策和全球经济整体向好的历史性机遇下,浙江的贷存比稳步提升,山西的贷存比则快速下降。在同一国家范围内,面临同样的历史性机遇,沿海的浙江和内陆的山西在金融资源配置方面呈现出两种完全相反的行为方式。金融资源配置行为的完全相反或相逆已经不仅仅是“差异”,而是呈现出“二元化”。

图1 浙江省、山西省历年的存款余额散点图

图2 浙江省、山西省历年的贷款余额散点图

图3 浙江省、山西省历年的贷存比散点图

(三)区域经济发展差异

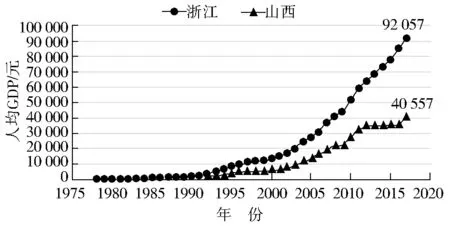

通过绘制改革开放40年以来浙江、山西两省的GDP、人均GDP散点图(图4、图5)可以发现:

1.改革开放前,沿海和内陆的经济发展起点基本相同,区域之间尚未形成较明显的经济差异。得益于20世纪60到70年代的三线建设,内陆区域在改革开放前的经济发展基础甚至优于沿海区域。1978年,浙江省人均GDP是331元,而同时期的山西省人均GDP是365元。

2.改革开放后,沿海和内陆的经济发展开始逐步拉开差距。从1992年开始,沿海的浙江在GDP总量、人均GDP两个层面快速领先于内陆的山西。特别是在2010年之后,浙江的GDP总量、人均GDP持续保持了快速增长的趋势,但同时期的山西却在GDP总量、人均GDP增长两个层面同时陷入了停滞甚至在个别年份出现了负增长。

1992年末,浙江的GDP总量1 375亿元,是山西551亿元的2.49倍;到2010年末,浙江的GDP总量2.77万亿元,是山西0.92万亿元的3.02倍;到2017年末,浙江的GDP总量5.18万亿元,是山西1.5万亿元的3.46倍。浙江在GDP方面领先山西的优势,在过去用18年的时间才能提升0.53倍;在2010年后,仅用7年的时间就提升了0.44倍。即浙江在2010年后,仅用7年的时间就基本实现了过去用18年时间才能够完成的相对于山西GDP的领先优势。

1992年末,浙江的人均GDP为3 212元,是山西1 862元的1.73倍;到2010年末,浙江的人均GDP为51 758元,是山西26 249元的1.97倍。但是,到2017年末,浙江的人均GDP为92 057元,是山西40 557元的2.27倍。2010年后,浙江与山西在人均GDP方面的差距呈现出加速拉大的趋势。

图4 浙江省、山西省的GDP散点图

图5 浙江省、山西省的人均GDP散点图

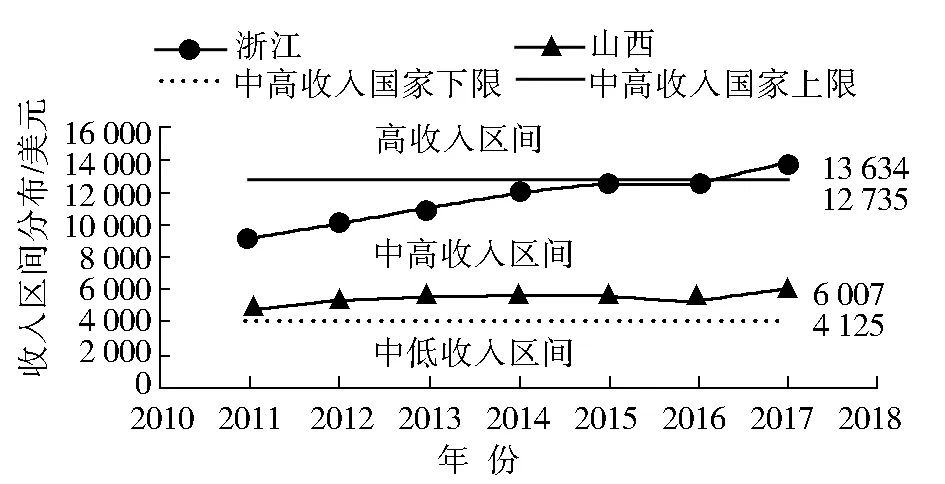

3.为进一步研究浙江和山西两省在经济发展水平上的差异,引入世界银行公布的最新中等收入国家划分标准(2014年标准)进行研究,并以同期汇率折算后的两省2011—2017年人均GDP数据(见表1)绘制收入区间图(见图6)进行分析。

表1 浙江省、山西省2011—2017年人均GDP对比情况 单位:美元

图6 浙江省、山西省人均GDP收入区间图

从图6中可以很直观地发现,浙江已经成功跨越“中等收入陷阱”,达到高收入国家的收入水平。浙江的人均GDP在近7年来保持了持续快速增长的趋势,而且到2017年末已经达到13 634美元,超过中高收入国家的上限12 735美元,达到了高收入国家的人均GDP收入水平。在全球经济增长乏力、全国经济进入新常态的外部形势下,浙江的人均GDP仍能保持快速增长且超过中高收入国家上限,充分证明浙江的经济基础、产业结构具有强大的生命力和发展潜力,浙江已经成功跨越了“中等收入陷阱”,未来仍具有较大的增长空间。相比之下,山西已经落入“中等收入陷阱”,预计未来较长的一段时间内将延续经济停滞甚至衰退的情况。山西的人均GDP在近7年来一直在中高收入国家区间的较低水平附近低位徘徊,到2017年末人均GDP为6 007美元,仅是中高收入国家上限(高收入国家下限)的47.16%。特别是在2015年、2016年,山西的人均GDP还出现了连续两年下降的情况。这些充分证明山西的经济基础、产业结构缺乏生命力和增长潜力,已经不幸落入“中等收入陷阱”,预计未来将出现一段较长时期的经济增长停滞甚至衰退期。

4.区域经济发展已经呈现出明显的“二元化”特征。改革开放40年后,沿海区域的浙江已进入“高收入”区间,内陆区域的山西则落入“中等收入陷阱”,区域间的经济已经不仅仅是形成差异,而是形成明显的“二元化”。

四、金融资源配置对区域经济发展影响力的实证分析

为更清晰地反映金融资源配置对区域经济发展的影响,本文以GDP为被解释变量,分别以贷款M、存款S为解释变量对浙江和山西进行分析。数据研究时间段选取1978—2017年,共40年;分析软件选用Eviews6.0软件,分析方法采用OLS回归法。

(一)浙江省OLS回归分析结果

贷款M、存款S对浙江省GDP的OLS回归结果均通过了相关检验且具有较高的拟合优度。通过分析可以得出以下两个模型:

GDP=1 629.5+0.58×M

GDP=1 534.2+0.49×S

即浙江经济发展对贷款的依存度为0.58,存款通过转化为投资后对经济发展的贡献度为0.49。

(二)山西省OLS回归分析结果

贷款M、存款S对山西省GDP的OLS回归结果均通过了相关检验且具有较高的拟合优度。通过分析可以得出以下两个模型:

GDP=499+0.74×M

GDP=475+0.46×S

即山西经济发展对贷款的依存度为0.74,存款通过转化为投资后对经济发展的贡献度为0.46。

(三)浙江、山西两省OLS回归结果对比分析

通过浙江、山西两省OLS回归结果对比,可以发现:

1.改革开放40年来,金融机构通过匹配贷款资源对沿海和内陆区域的经济发展都做出了较大贡献。但是,沿海区域对贷款的依存度明显小于内陆,内生增长能力较强。从浙江和山西的分析结果看,浙江对贷款的依存度较山西低0.16个百分点。因此,在全国货币政策趋紧时,由于依存度不同,浙江的增长能力要强于山西。

2.金融机构筹措的存款最终将通过多种方式转化为投资并在全国范围内进行分配,但是沿海区域存款的本地转化率要高于内陆。从浙江和山西的分析结果看,浙江存款对本地经济的贡献度较山西高0.03个百分点,即浙江的存款较山西更多用于支持本地经济增长。

五、研究结论及政策建议

(一)研究结论

1.区域间金融资源配置不均衡,在配置规模、配置行为方式上形成了各自相对固化的趋势并呈现出“二元化”特征。经过40年的发展,不同区域对信贷资源的依赖度、本地存款对本地经济的贡献度已经形成了明显的差异。

2.金融作为经济的核心,带动了区域经济的“二元化”。沿海区域已经进入“高收入国家”的同等经济水平,但内陆区域仍在“中高收入国家”的低水平附近徘徊并落入了“中等收入陷阱”。沿海和内陆在经济发展水平方面已经处于不同的区间,在一个国家范围内形成了明显的“二元化”。

(二)政策建议

先富带动后富、最终实现共同富裕是改革开放的设计初衷,全面建成小康社会是中国共产党向人民和历史做出的庄严承诺。因此区域经济“二元化”不符合历史要求,不契合未来发展趋势,必须通过顶层设计,采取有效措施,尽快予以解决。本文认为,应主要从以下三个方面入手:

1.在中央层面,对内陆实行土地、税收、投资等政策优惠,引导沿海地区先进产业向内陆迁移,逐步优化内陆的产业结构,提高经济增长内生动力,进而降低对信贷资源的依存度。

2.在内陆区域层面,一方面要坚决摒弃落后的产业结构,另一方面要全力打造良好的创业、创新特别是营商环境,不断提升对沿海区域产业、企业及中高端人才的吸引力。同时,要大力发展本地化的中小金融机构,提高存款的本地转化率和信贷资源在区域内的稳定性。

3.在金融监管方面,要从总量、结构、趋势特别是发展稳定性方面,强化对贷存比指标的考核,并尽快纳入宏观审慎评估体系(MPA),稳定并提高内陆区域存款本地转化率和信贷资源配置规模,防止因信贷资源大幅波动导致区域经济波动并进而引发系统性的金融风险。

猜你喜欢

现代经济信息(2022年31期)2022-12-13

儿童时代·快乐苗苗(2020年12期)2020-12-14

重庆与世界(2019年10期)2019-11-25

现代营销(创富信息版)(2018年10期)2018-10-12

天津诗人(2017年2期)2017-11-29

中国船检(2017年3期)2017-05-18

中国卫生(2016年3期)2016-11-12

管理现代化(2016年6期)2016-01-23

铁道警察学院学报(2015年4期)2015-12-21

华东经济管理(2015年6期)2015-11-14